EIGEN 에어드랍 이후, LRT는 어떤 미래를 맞이하게 될까?

작성자:hitesh.eth

번역: TechFlow

LRT는 사용자가 ETH 및 LST를 다시 스테이킹하여 추가 수익을 얻을 수 있는 간단한 인터페이스를 제공한다. 현재 LRT, EigenLayer 및 10개 이상의 AVS의 포인트 메타 이벤트가 종료되었으며, 이제 우리는EzETH, eETH와 같은 LRT에 주목하고, 어떻게 하면 ETH 고유 수익률 3.21%에 추가적인 수익을 올릴 수 있을지 고민해야 한다.

EigenLayer(EL) 설계에서, AVS 운영자는 컴퓨팅과 검증을 수행하기 위해 하드웨어를 운영하며, 다시 스테이킹된 ETH를 AVS에 위임한다. 본질적으로 AVS란 EigenLayer의 경제적 보안 풀을 활용해 부트스트랩하는 웹3 서비스 프로토콜이다.

그들은 EL로부터 경제적 담보를 빌려오기 때문에 일정 수수료를 지불해야 하며, 이 수수료가 바로 약속된 추가 수익이 된다.

초기 단계에서 대부분의 AVS는 프로젝트 채택을 얻기 어렵기 때문에, 수익을 매출 비율로 얻는 것은 거의 불가능하다. 그들에게 유일한 방법은 공중에서 새로운 토큰을 출시하는 것이다.

현재 벤처 캐피탈은 AVS에 무차별적으로 투자하고 있으며, 일부 AVS 토큰이 TGE 시점에서 수십억 달러의 평가를 받더라도 나는 놀라지 않을 것이다.

Graph, Pyth, Axelar과 같은 웹3 서비스 프로토콜은 모두 노드 보상용으로 일정 비율의 공급량을 할당하며, 매년 노드 보상에 사용되는 토큰 인플레이션도 별도로 존재한다.노드 보상용 공급량 할당은 일반적으로 5~10% 사이지만, 만약 당신이 EigenLayer로부터 확보한 경제적 보안 규모를 기준으로 본다면 이는 주관적인 판단이 될 수 있다. 예를 들어 AXL은 7.5억 달러의 경제적 보안을 보유하지만, Witness Chain, Lagrange 등의 AVS는 한 달도 채 되지 않아 50억 달러가 넘는 경제적 보안을 확보했다.

이론적으로는, AVS 운영자에게 공정한 보상을 제공하기 위해 10% 이상의 공급량을 할당해야 하며, AVS 운영자는 그 일부를 다시 스테이킹 참여자들과 공유하게 된다.

최초에는 이러한 AVS들이 포인트 프로그램을 시작하기 전까지 Renzo, Puffer, EtherFi에 ETH를 투입함으로써 AVS 포인트를 적립할 수 있었고, 포인트 메타가 포화 상태에 도달하기 전까지는 계속될 것이다.

LRT 토큰의 경우 현재 거버넌스 용도로만 사용되므로, 스테이킹 참여자로부터의 수수료 또는 기타 수익을 분배하기 시작하지 않는 한, 이러한 토큰을 구매하는 것은 의미가 없다.

전체 EL 생태계는 벤처 캐피탈리스트들의 꿈의 장소다.

소규모 투자자에게는 순전히 ETH에서 약간의 추가 수익을 얻기 위한 자본 희석일 뿐이다.

다른 DeFi 전략에서도 수익을 최적화할 수 있으므로, 게임의 규칙과 리스크를 이해한 후에 참여해야 한다.

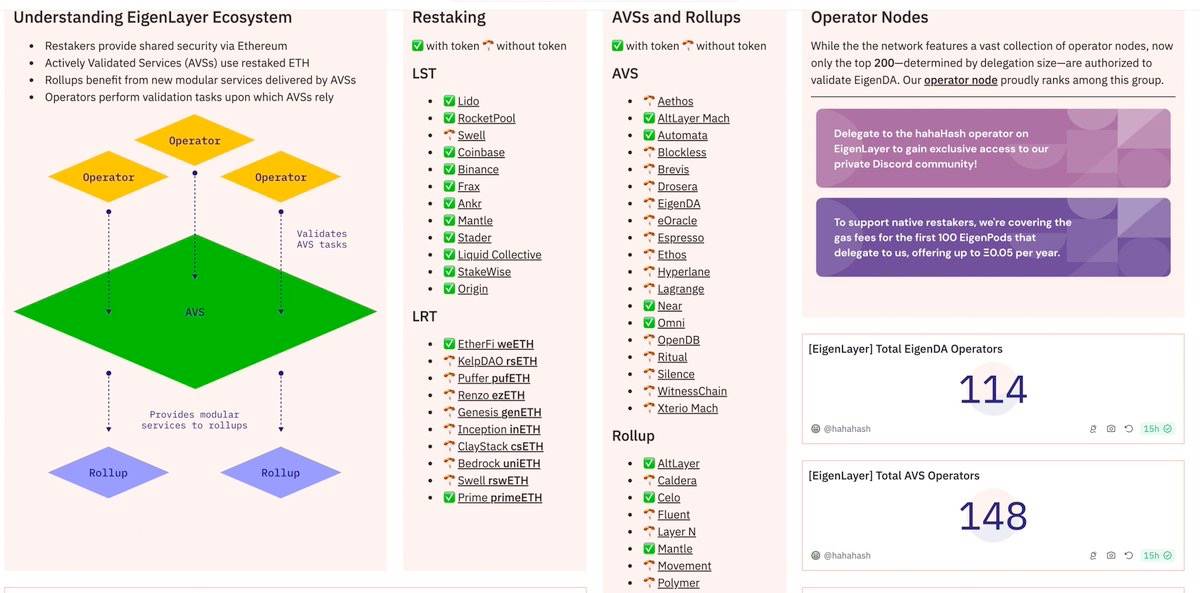

마지막으로 원문 작성자는 EigenLayer의 운영 현황에 대한 포괄적인 대시보드를 정리했는데, 다양한 LRT, AVS 및 사용자 지표 등 실시간 데이터를 포함하고 있어 EigenLayer 생태계에 관심 있는 독자들에게 유용한 참고 자료가 된다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News