암호화 게임 투자 회고: 약세장의 그림자를 벗어나며, 1차 시장은 신중한 낙관을 보이고 있음

글: Zen

지난 1분기 동안 암호화폐 가격 상승과 함께 프라이머리 마켓(1차 시장)도 서서히 회복세를 보이고 있다. 피치북(PitchBook)에 따르면, 2024년 1분기 암호화폐 및 블록체인 분야는 총 25.2억 달러의 자금을 조달했으며, 이는 전 분기 대비 25% 증가한 수치다. 주요 투자 분야는 L1/L2, DeFi, AI, DePIN, Web3 게임 등이었다. 그러나 DappRadar와 BGA가 공동으로 발표한 2024년 1분기 블록체인 게임 보고서에 따르면, Web3 게임이라는 수직 분야에서는 오히려 관련 투자가 감소하는 추세를 보였다. 이 같은 추세는 팬데믹 기간 중 메타버스와 게임 분야에서 발생했던 과열된 투자 열풍 이후의 조정 국면이며, 단순히 Web3 게임뿐 아니라 전통적인 게임 산업 전체에도 해당되는 현상이다.

강세장 초기의 프라이머리 마켓: 신중하면서도 낙관적

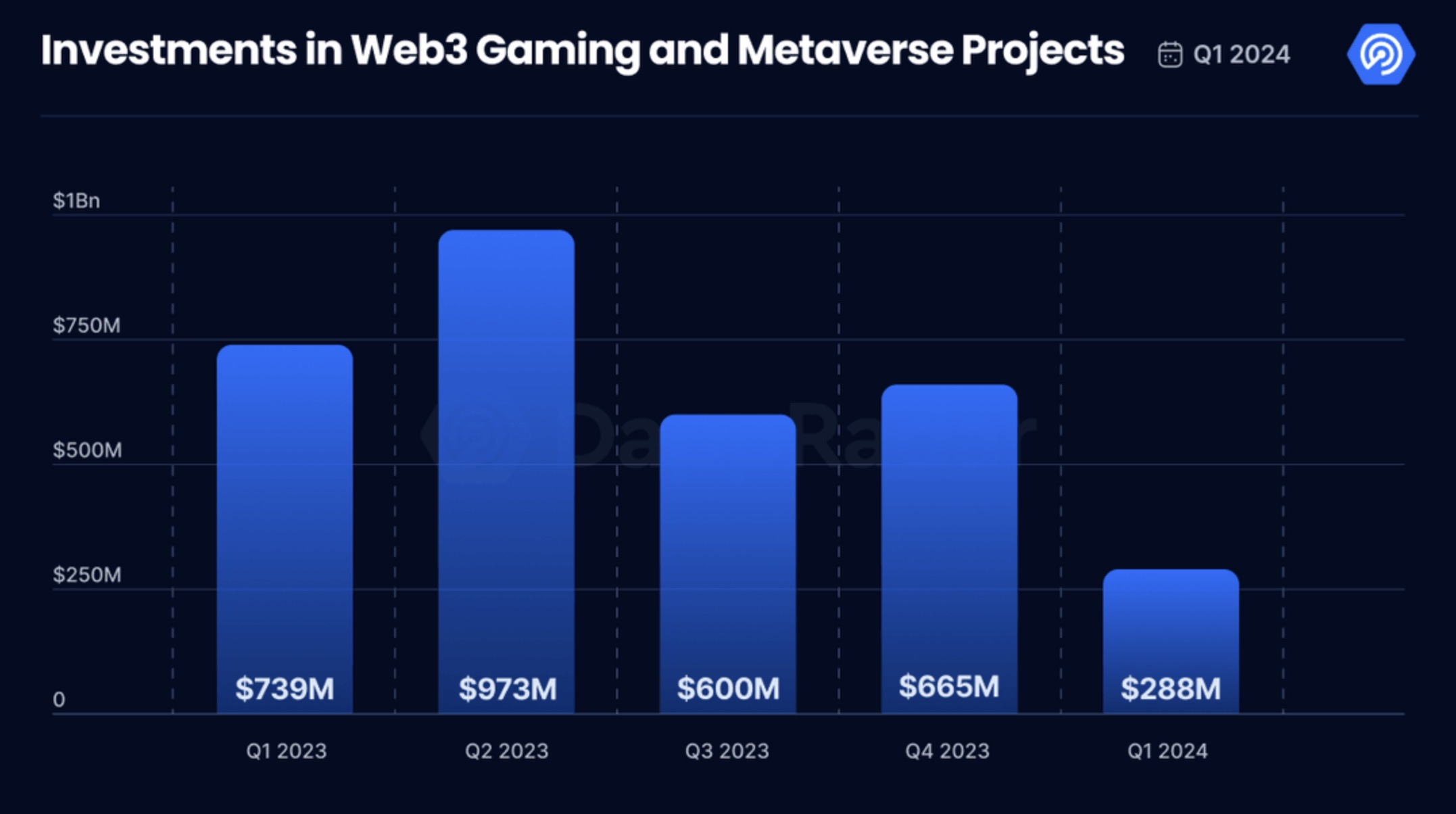

1분기 블록체인 게임 보고서는 Web3 및 블록체인 게임 분야의 투자 전망이 ‘신중하면서도 낙관적’이라고 평가했다. 해당 분기 블록체인 게임 업계는 2.88억 달러의 자금을 유치했으나, 이는 이전 몇 분기에 비해 명백한 하락세를 나타냈다. 보고서는 이러한 신중한 태도가 지난 어려웠던 한 해 동안 많은 기업들이 초기 투자의 성과를 관망하고 있기 때문이라고 분석했다. 또한 현재 투자 포커스는 Web3 게임과 인프라에 집중되고 있으며, 이는 업계가 Web3 게임 생태계를 풍부하게 만들기 위한 기반 구축 단계에 있음을 보여준다.

4월 초 비트크래프트 벤처스(Bitkraft Ventures)가 2.75억 달러 규모의 게임 펀드를 출시했다는 점, 그리고 PANews의 '펀딩 위클리' 칼럼에 따르면 올해 4월 첫째 주에만 블록체인 게임 분야에서 약 4000만 달러의 자금이 모였다는 점을 고려하면, 올해 들어 Web3 게임 업계의 1차 시장 활동은 작년 하반기 수준을 유지하고 있으며, 최근 한 달 사이에는 급격한 회복세를 보이고 있다.

3월에는 NFT 카드 게임 Parallel과 AAA급 게임 개발사 Gunzilla Games의 대규모 펀딩 소식이 눈에 띄었다. Parallel은 말미에 3500만 달러의 신규 펀딩을 완료했으며, 솔라나 벤처스(Solana Ventures), 애버 그룹(Amber Group) 등이 참여했다. 이 회사는 지난 사이클에서 2021년 10월 파라다임(Paradigm)으로부터 5억 달러의 기업 가치로 5000만 달러를 조달한 바 있다. 현재 Parallel의 전략은 플레이어 커뮤니티 확대에 초점을 맞추고 있으며, Parallel 앰버서더 프로그램 시행 및 영향력 있는 파트너십 활용 등의 구체적인 조치를 취하고 있다. 특히 최근 유명한 하스스톤(Hearthstone) 스트리머인 Thijs를 포함한 여러 유명인이 Parallel을 후원하면서 커뮤니티 내 갈등이 발생하기도 했다. 암호화 미디어 Decrypt는 "기존 게임 커뮤니티의 많은 적대감은 암호화 게임이 그들이 가장 좋아하는 'Web2' 게임과 경쟁하려는 시도와 그에 따른 의심에서 비롯된 것으로 보인다"고 평가했다.

Gunzilla Games 역시 말미에 Avalanche Blizzard 펀드와 CoinFund가 주도한 펀딩 라운드에서 3000만 달러를 유치했다. 이 회사는 2022년 8월 이미 리퍼블릭 캐피털(Republic Capital)이 주도하고 그리핀 게이밍 파트너스(Griffin Gaming Partners), 아티모카 브랜즈(Animoca Brands), 점프 크립토(Jump Crypto), CoinFund, 시마 캐피탈(Shima Capital) 등이 참여한 가운데 4600만 달러를 조달한 바 있으며, 2020년 설립 당시에도 2500만 달러를 유치한 바 있어 누적 펀딩 금액이 1억 달러를 넘었다. Gunzilla Games는 곧 배틀로얄 게임 'Off the Grid'를 출시할 예정이며, 이 무료 3인칭 슈팅 게임은 소니 플레이스테이션, 마이크로소프트 엑스박스, PC 플랫폼에서 제공될 예정이다.

이러한 투자들은 블록체인 게임 세계에서 몰입감 있고 사용자 중심의 경험 창출로의 전략적 전환을 강조한다. 업계가 여전히 도전 이후 회복 단계를 겪고 있지만, Web3 게임 및 인프라 구축과 강화는 여전히 최우선 과제이며, 이는 미래 성장과 혁신의 기반을 마련한다.

하지만 게임 산업에서는 프로젝트의 파산과 실패가 매우 흔하다. 게임 서비스 회사 슈퍼스케일(SuperScale)이 500여 개 이상의 모바일 게임 개발사를 대상으로 조사한 결과, 모바일 게임 프로젝트의 83%가 3년 이내 종료되며, 거의 절반(47%)은 출시 후 12개월 이내에 종료된다. 17%는 수명이 6개월도 채 되지 않는다. 현재 틈새 시장인 Web3 게임도 마찬가지다. CoinGecko 통계에 따르면, 2018년부터 2023년까지 출시된 2,817개의 Web3 게임 중 2,127개가 실패를 선언해 비율은 무려 75.5%에 달한다.

팬데믹 이후의 투자 조정: 게임 산업 투자·융자 시장 저조

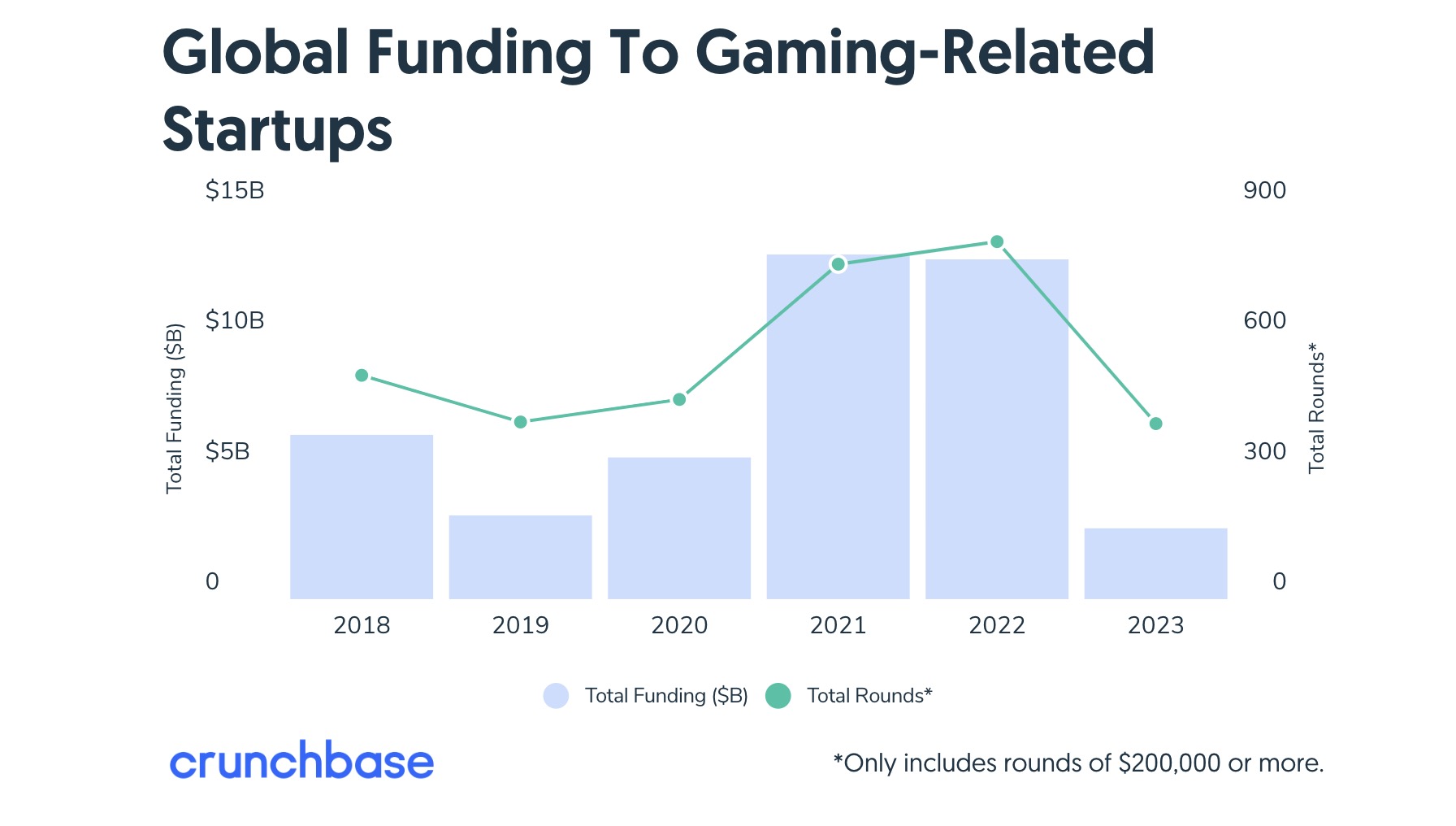

2023년에는 전체 게임 산업의 투자 및 융자 시장이 극도로 침체됐다. 크런치베이스(Crunchbase) 데이터에 따르면, 시드 단계부터 성장 단계까지 모든 투자가 다년래 최저치를 기록했다. 지난해 한 해 동안 디지털 게임 회사가 후기 단계에서 1억 달러 이상의 벤처 캐피탈을 유치한 사례는 없었으며, 기업공개(IPO) 직전의 대규모 펀딩도 사라졌고, 초기 펀딩 역시 부진한 상태가 지속됐다. 크런치베이스가 지난 6년간 글로벌 게임 시장 투자를 집계한 결과, 2023년 업계 조달 자금 총액은 전년 대비 79% 감소했다. 국가 및 지역별로 보면 미국 시장의 투자 감소폭은 무려 86%에 달한다.

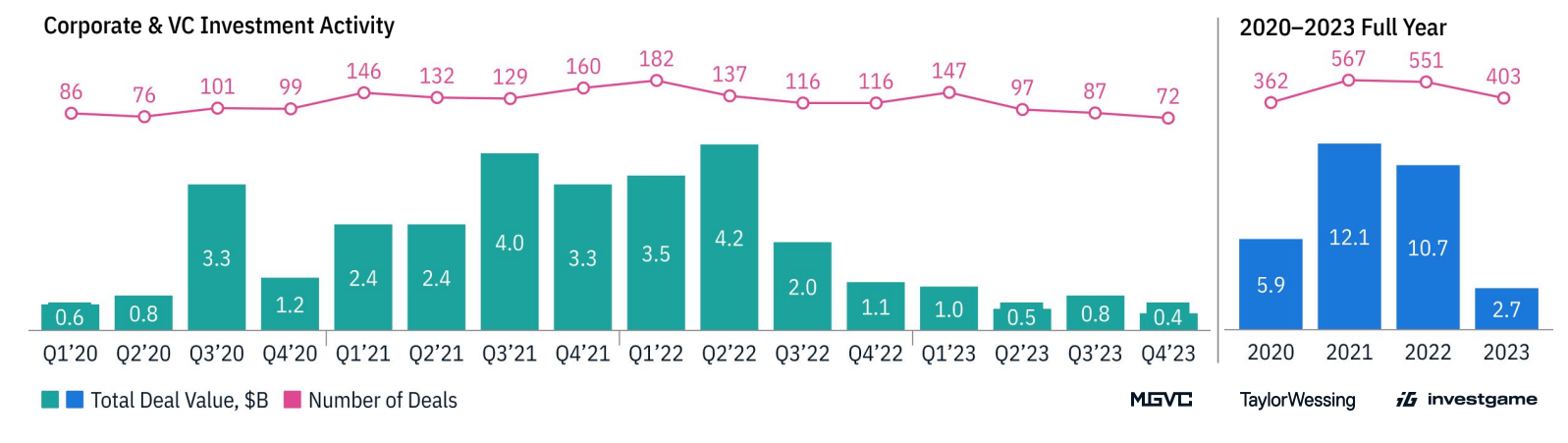

구체적인 금액 면에서 게임 투자 데이터 분석 회사 Investgame에 따르면, 2023년 벤처 캐피탈 및 민간 투자는 총 27억 달러로, 403건의 펀딩 이벤트가 있었다. 이는 2022년 연간 107억 달러의 펀딩 총액과 비교하면 무려 75% 감소한 것이다. 주목할 점은 펀딩 이벤트 건수는 그다지 줄지 않았다는 점으로, 551건보다 ‘단지’ 21% 줄어든 수준이다. 이로 인해 평균 펀딩 규모는 전년 대비 3분의 2 가까이 감소하여 2022년의 1940만 달러에서 2023년 670만 달러로 떨어졌다. InvestGame은 이러한 침체를 코로나19 팬데믹 기간 중 과도하게 팽창했던 투자 활동에 대한 정상화라고 설명했다. 업계의 펀딩 건수는 여전히 팬데믹 이전 수준보다 높지만 후기 단계 펀딩이 적어 총 자금 규모를 끌어올릴 수 없는 실정이다.

크런치베이스 뉴스의 비즈니스 및 기술 전문 작가 조아나 글라스너(Joanna Glasner)는 1차 시장의 침체가 소비 습관 변화 때문일 수 있다고 주장하며, 전 세계적으로 코로나19가 가장 심각했던 시기에는 집에 머무는 소비자들이 비디오 게임에 더 많은 시간과 돈을 썼지만, 이제는 외부 활동으로 소비가 점점 더 이동하고 있다고 말했다. 그녀는 Web3 및 메타버스와 같은 인접 분야의 하락세도 게임 분야에 영향을 미쳤다고 지적했다. 2021년과 2022년에는 게임 또는 메타버스 게임에 NFT 등을 통합하는 스타트업 제품이 인기를 끌었지만, 지금은 그 인기가 크게 줄었다고 한다.

게임 벤처 캐피탈 기관 Konvoy Ventures의 공동 창립자이자 운영 파트너인 조쉬 챕먼(Josh Chapman)은 팬데믹이 불러온 게임 붐이 일시적인 투자자들의 증가를 유도했으며, 2024년에 이르러 업계가 정상적인 성장 궤도로 돌아올 것이라고 예측했다. 챕먼은 또 Web3 게임 산업의 2023년 침체가 전체 거래량 감소의 원인이기도 하다고 언급하며, “지난해 많은 Web3 및 게임 관련 암호화 기술이 사라졌고, Web3 게임 기업이 시장에 진입하지 못함에 따라 전체 거래 흐름이 감소했다. 이것은 도박 산업의 한 하위 분야일 뿐이며, 다른 분야는 여전히 상당히 강한 모멘텀을 유지하고 있다”고 말했다.

참고로 Konvoy Ventures는 2022년 7월 1.5억 달러 규모의 신규 펀드를 출시하며, 일부 자금을 블록체인 및 암호화 관련 게임에 투자하겠다고 밝힌 바 있다. 그 이전에 Konvoy Ventures는 Axie Infinity 개발사 Sky Mavis, NFT 스포츠 게임 Genopets, NFT 펫 게임 Ready Player Me 등에 투자한 전력이 있다. 하지만 Web3 게임이 암호화 산업과 함께 약세장에 접어들면서 Axie Infinity와 같은 유명 프로젝트조차 최저점에 빠졌고, Konvoy Ventures도 해당 분야에 추가 자금을 투입하지 않고 있는 것으로 보인다.

Web3 게임 투자·융자, '제자리로'

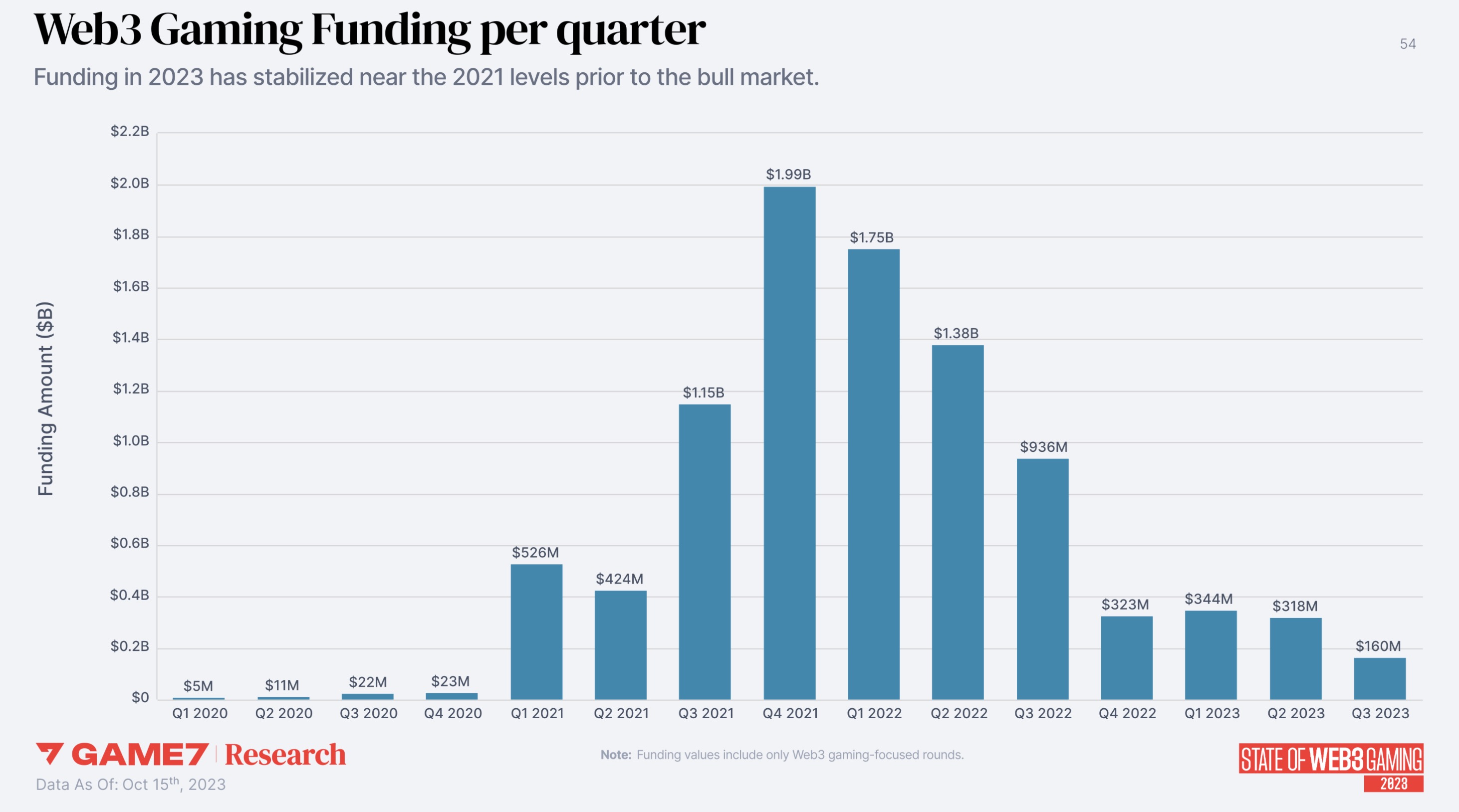

전체 게임 시장이 부진하고 암호화 시장이 장기 침체에 빠진 가운데, Web3 게임 분야의 투자 및 융자도 2023년에 두드러진 침체를 겪었다. 블록체인 게임에 특화된 탈중앙화 조직 game7의 통계에 따르면, Web3 게임 업계는 2023년 전반기 동안 지속적으로 하락세를 보였으며, 1분기 3.44억 달러에서 3분기 1.6억 달러로 감소해 단일 분기 기준으로 규모가 반 토막 났고, 이미 2021년 강세장 이전 수준 아래로 안정화되었다.

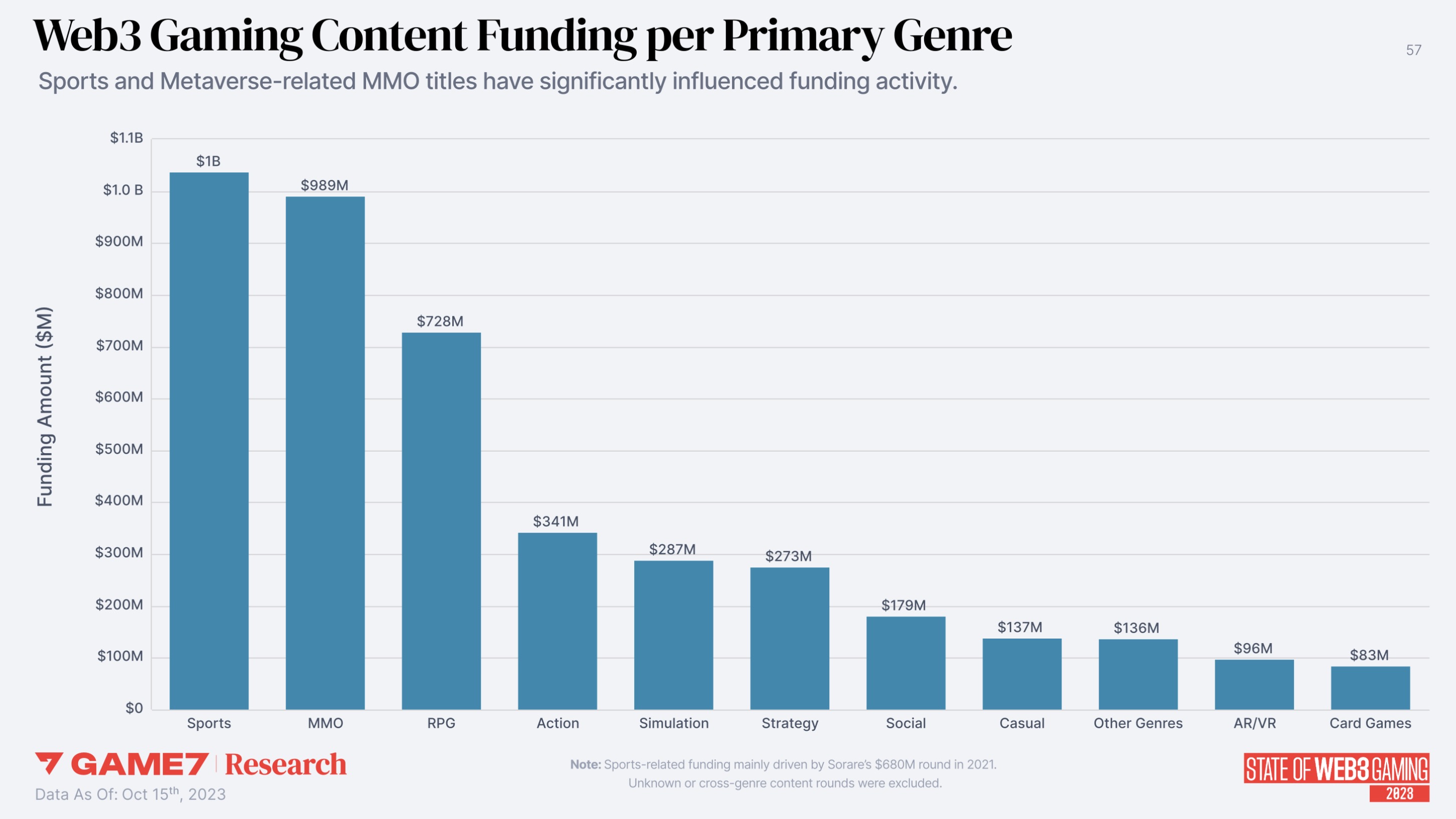

또한 game7은 게임 유형별로 분류해 분석한 결과, 최근 몇 년간 스포츠, MMO(대규모 다중 이용자 온라인 게임), RPG(롤플레잉 게임) 등 블록체인 게임 유형이 가장 많은 자금을 유치했으며, 세 가지 모두 타 유형을 크게 앞서며 상위 3위를 차지했다. 특히 축구 게임 Sorare는 2021년 기업 가치 43억 달러에 6.8억 달러의 B라운드 펀딩을 완료하며 동일 카테고리 내 자금의 약 70%를 차지했다. 또한 액션, 경영, 전략 게임들도 어느 정도 시장의 관심을 받았다.

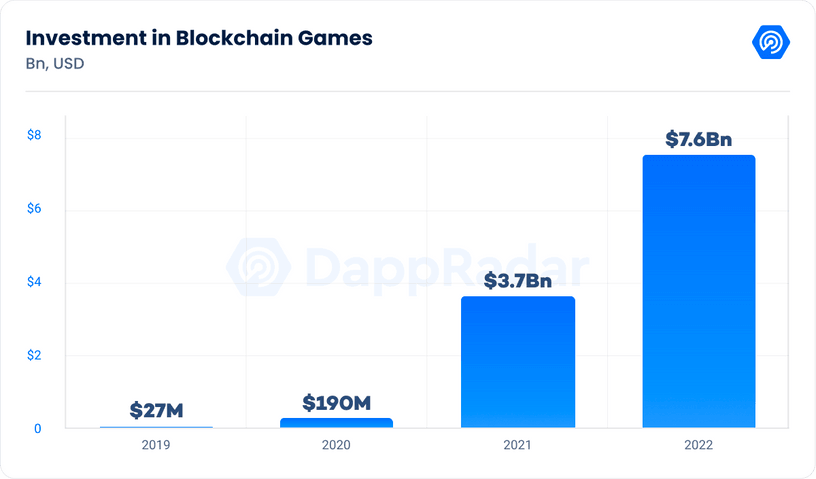

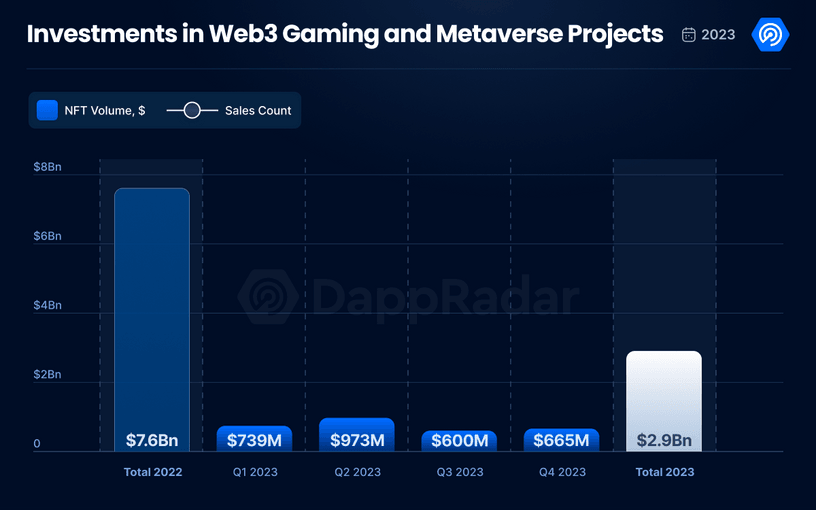

데이터 면에서 다소 차이는 있지만, DappRadar와 블록체인 게임 얼라이언스(BGA)가 공동 발표한 보고서 역시 지난해 1차 시장의 침체를 보여주고 있다. 이 보고서는 게임 분야에 집중하고 Web3 게임에 투자하려는 벤처 캐피탈이 조달한 자금도 포함해 집계한 결과, 2023년 Web3 게임 및 메타버스 산업으로 유입된 자금은 총 29억 달러로, 2022년의 76억 달러 대비 61% 감소했으며, 2021년의 37억 달러에도 미치지 못했다.

보고서는 Web3 게임 및 메타버스 산업으로 흘러가는 자금 중 게임 인프라, 게임 및 메타버스, 게임 투자 회사가 거의 삼족鼎립 구도를 이루고 있다고 지적했다. 이러한 분포는 블록체인 게임과 메타버스 개발의 핵심 분야, 특히 게임 경험과 이를 지원하는 인프라에 대한 강한 관심을 보여준다. 이는 업계의 긍정적인 신호로 해석되며, 최고 수준의 게임 제공에 역량을 집중하고 있음을 의미한다고 보고서는 분석했다. 이러한 ‘질적 성장’ 중심의 전략은 블록체인 게임의 기준과 대중 인식을 높여 더 넓은 채택과 시장의 장기적 성공을 추진하려는 목적을 가지고 있다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News