암호화 '피슈' 부활, 그레이스케일이 알트코인의 호시절을 요구할 것인가?

글: Frank, Foresight News

암호화 세계의 '貔貅(비휴)', '강세장 엔진'이라 불리던 그레이스케일(Grayscale)은 2021년 이전까지 절정의 인기를 누렸으나, 올해 1월 10일을 기점으로 이런 호운은 갑작스럽게 끝났다.

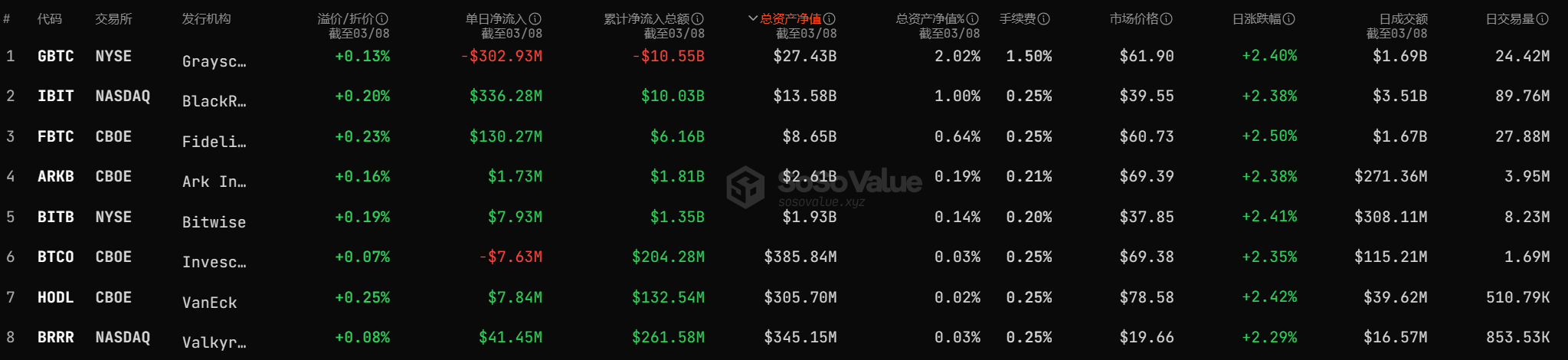

SoSoValue 통계에 따르면, 1월 11일 이후 GBTC는 누적 100억 달러 이상 유출되었으며, 총 순자산 가치는 270억 달러로 하락했고, 10개 현물 비트코인 ETF 중 유일하게 지속적으로 순유출이 발생하는 상품이 되었다.

호황기에는 긍정적인 요소들이 극대화되지만, 진퇴양난의 국면에서의 선택만이 진정한 의미를 갖는다. 바로 이러한 거대한 구조 변화가 일어난 약 2개월 동안 그레이스케일은 분명히 속도를 높이며 새로운 제품 출시와 전략적 포지셔닝을 가속화하고 있다. 본문에서는 이를 간단히 정리하여 그 배경을 살펴보고자 한다.

5개 알트코인 트러스트 프라이빗 세일 개방

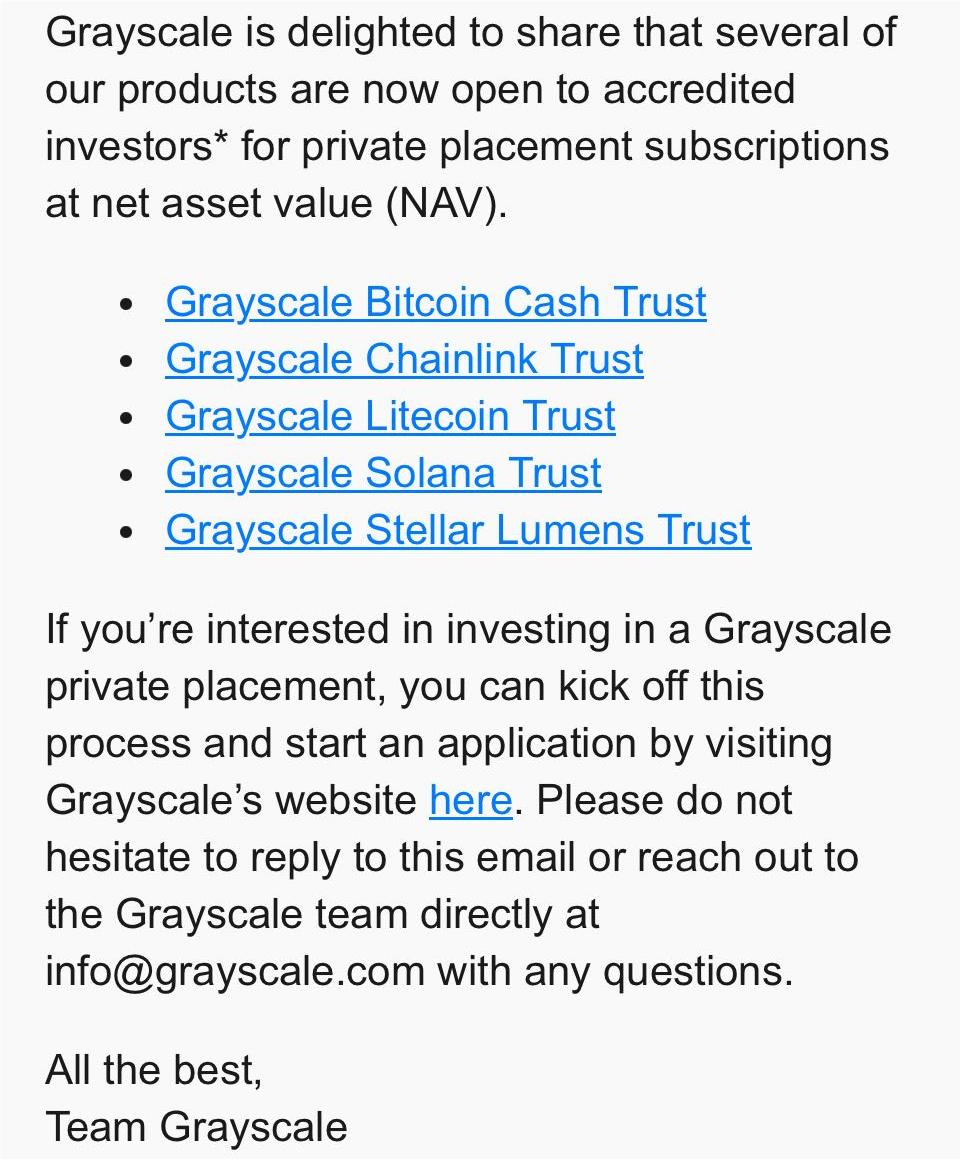

2월 15일, 그레이스케일은 메일을 통해 승인된 투자자들을 대상으로 일부 암호화폐 트러스트의 프라이빗 세일 참여를 개방했다고 알렸다. 해당 트러스트는 그레이스케일 비트코인캐시 트러스트(Grayscale Bitcoin Cash Trust), 체인링크 트러스트(Grayscale Chainlink Trust), 라이트코인 트러스트(Grayscale Litecoin Trust), 솔라나 트러스트(Grayscale Solana Trust), 스텔라 루멘스 트러스트(Grayscale Stellar Lumens Trust)로, 모두 순자산 가치(NAV) 기준으로 인수 가능하다.

요약하면, BCH, LINK, LTC, SOL, XLM 등 5개 암호화폐 트러스트의 프라이빗 세일을 개방하여 자격을 갖춘 투자자들의 인수를 허용한 것이다. 그레이스케일 공식 홈페이지에 따르면 현재 자사 트러스트 제품의 생명주기는 프라이빗 세일, 공개 견적, 미국 증권거래위원회(SEC) 신고, ETF 형태의 4단계로 나뉜다. 즉, 비트코인 트러스트 GBTC를 제외한 다른 모든 암호화폐 트러스트는 아직 폐쇄형 펀드 상태로, 시장에서 양방향 환매가 불가능하다.

그러나 Coinglass 통계에 따르면, 2월 15일 프라이빗 세일 개방 후한 달도 안 되는 기간 동안 이 5개 암호화폐 트러스트는 그레이스케일 산하 모든 펀드 보유자산 중 명확한 순유입 상태를 보였다.

특히 LTC는 4.43만 개 이상 순증(350만 달러 이상), BCH는 4,062개 이상 순증(약 160만 달러), XLM은 492만 개 이상 순증(약 68만 달러), LINK는 10만 개 이상 순증(약 200만 달러)을 기록했다.

오직 SOL만 단연 두각을 나타냈는데, 9.75만 개 이상 순증하며 가치로는 1,350만 달러를 초과했다.

현물 비트코인 ETF로 전환된 것은 오직 GBTC뿐인데, 왜 프라이빗 세일 개방 후 다수의 오프체인 자금이 이 5개 알트코인 트러스트의 프라이빗 세일에 참여했을까?

认购 이면의 차익거래와 게임 이론

그 이유는 1차 및 2차 시장 사이의 큰 프리미엄과 특수한 환매 메커니즘이 만들어낸 고유한 차익거래 기회 때문이다.

130% 이상의 높은 프리미엄

위 그래프에서 명확히 확인할 수 있듯이, 위 5개 알트코인 트러스트는 모두 큰 긍정적 프리미엄을 보유하고 있다. LTC, BCH 같은 오래된 PoW 코인들은 일반적으로 130% 이상의 프리미엄을 기록하며, SOL은 무려 870% 이상, LINK 역시 830%에 달한다 (물론 LINK 트러스트의 전체 보유 규모는 약 800만 달러에 불과하다).

이 프리미엄은 기본 자산(1차 시장)과 해당 주식 비율(2차 시장 가격) 사이의 가격 차이를 의미한다. 예를 들어 LTC의 경우, 161.79%의 긍정적 프리미엄은 ETCG 주식의 2차 시장 거래 가격이 그 뒤에 있는 실제 ETC 자산 가치의 161.79%라는 것을 의미한다.

따라서 이러한 맥락에서 그레이스케일의 암호화폐 트러스트가 제공하는 '순수 롱 포지션 트러스트' 메커니즘과 결합하면, 긍정적 프리미엄을 해소하는 완벽한 차익거래 경로가 형성된다.

'순수 롱 트러스트' 메커니즘

여기서 그레이스케일 암호화폐 트러스트의 거의 '순수 롱 트러스트'에 가까운 생성/환매 메커니즘을 간단히 설명해야 한다.

ETF 전환 이전의 GBTC 사례를 들면, 그레이스케일 암호화폐 트러스트는 기본 자산을 직접 환매할 수 없으며 명확한 탈퇴 메커니즘이 존재하지 않아 일시적으로 '환매' 또는 '감소'가 불가능하다.

이는 곧 이러한 암호화폐 트러스트 자체가 '순수 롱 트러스트'임을 의미한다—단기적으로 들어오는 것만 있고 나가는 것은 없다. (다만 그레이스케일은 일정 비율의 관리 수수료를 청구하는데, 이는 암호화폐 기반으로 이루어지며, 이것이 정기적으로 소량의 보유량 감소를 초래하는 원인이다.)

좀 더 구체적으로 ETCG 사례를 들어보자. 투자자가 ETCG 지분을 확보할 수 있는 방법은 미국 증시 2차 시장에서 직접 매수하는 것 외에도,해당 ETC 토큰을 프라이빗 세일에 예치하면 잠금 기간 종료 후 해당 비율의 ETCG 지분을 해제받는 방식이 있다. (공개 정보상 잠금 기간은 12개월이다.)

즉, 이는 곧 차익거래 기회를 의미한다. 예를 들어 투자자는 1차 시장에서 ETC를 사용해 ETCG 프라이빗 세일에 참여하고, 제출한 자산의 순자산 가치에 따라 동등한 지분을 획득한 후, 파생상품 시장에서 동일한 가치의 ETCG 숏 포지션을 열어 헷지를 할 수 있다. (12개월 후에도 여전히 긍정적 프리미엄이 유지될 것으로 본다면, 이 헷징 단계조차 생략 가능하다.)

12개월 후 해제된 ETCG 지분은 미국 증시 2차 시장에서 매도할 수 있으며, 동시에 숏 포지션을 정산함으로써 그레이스케일 ETCG 트러스트의 순자산 가치와 미국 증시 2차 시장의 ETCG 가격 차이를 순이익으로 얻어내는 것이 바로 이 차익거래의 전 과정이다.

요약하자면, 마치 차익거래자가 암호화폐 현물시장에서 ETC를 매수하고 미국 증시에서 ETCG를 매도하는 것과 같다. 시장 관점에서 보면, 현재 ETCG 등의 높은 프리미엄은 마치 12개월 만기의 '콜옵션'과 같다.

물론 이처럼 큰 차익거래 기회를 제공하는 콜옵션은 비대칭적 게임일 수 있다—ETCG는 프라이빗 세일을 통해 1차 시장에서 기관 및 자격을 갖춘 투자자에게 개방되어 2차 시장에서 지분을 매도할 수 있도록 하지만, 미국 증시 2차 시장에서 높은 마이너스 프리미엄을 감수하며 매수하는 이들은 정보 비대칭 상태의 일반 미국 주식 투자자들이다.

실제로 2020년부터 2021년 사이 그레이스케일의 비트코인 트러스트 GBTC와 이더리움 트러스트 ETHE에서도 유사한 긍정적 프리미엄과 차익거래 사례가 있었으나, 2022년 Three Arrows Capital의 파산과 DCG 위기 등 연쇄 충격으로 인해 GBTC의 프리미엄은 긍정에서 부정으로 전환되었고, 최대 마이너스 프리미엄은 50%를 넘기도 하며 결국 이 차익거래 경로는 완전히 폐쇄되었다.

하지만 2023년 중순부터 다시 현물 비트코인 ETF 소식이 회자되기 시작하고 GBTC의 ETF 전환이 추진되면서, 마이너스 프리미엄을 유지하던 GBTC는 정반대의 차익거래 기회를 창출하게 되었다: 마이너스 프리미엄 상태의 GBTC를 미리 매수해 ETF 승인을 기대하며, 향후 GBTC가 ETF로 전환될 때 프리미엄이 해소되는 과정에서 발생하는 스프레드 수익을 노리는 것이다.

그레이스케일, 알트코인으로의 전환 가속화?

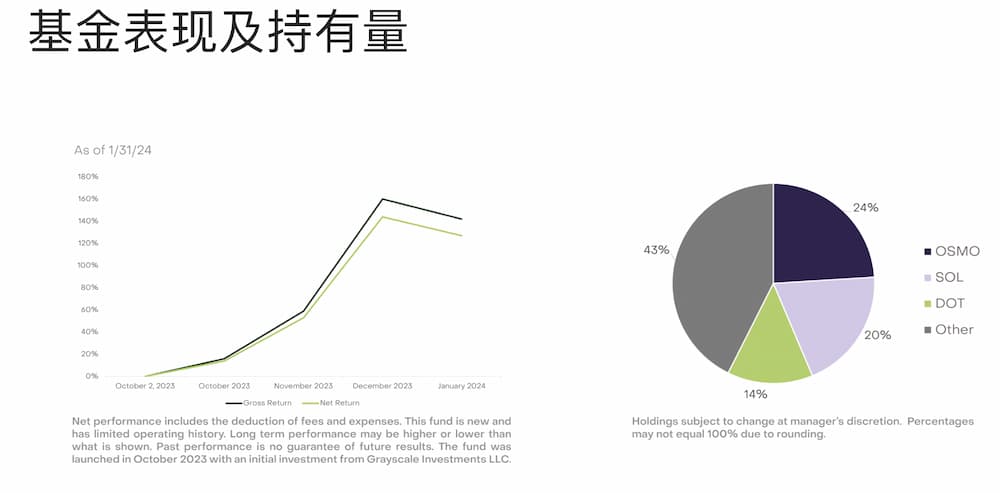

또한 3월 5일, 그레이스케일은 첫 번째 액티브 운용 펀드인 GDIF(Grayscale Dynamic Income Fund, 동적 수익 펀드)를 출시했다.

이 펀드는 암호화폐 스테이킹을 통해 수익을 창출하며, 초기에는 아пт스(APT), 세레스티아(TIA), 코인베이스 스테이킹 이더리움(CBETH), 코스모스(ATOM), 네어(NEAR), 오스모시스(OSMO), 폴카닷(DOT), SEI 네트워크(SEI), 솔라나(SOL) 등 9개 블록체인 자산을 지원하며, 분기별로 달러로 스테이킹 보상을 분배할 계획이다.

또한 공개된 GDIF 펀드 자산 구성에 따르면 OSMO가 24%, SOL이 20%, DOT이 14%를 차지하며 나머지 부분이 43%를 차지하고 있는데, 이는 외부 기관 투자자들이 PoS 투자에 참여하는 데 있어 장벽을 크게 낮춰주는 역할을 한다.

어떤 면에서 볼 때, 이는 그레이스케일이 최근 몇 년간 내놓은 가장 큰 '제품 혁신'이라 할 수 있으며, 암호화 생태계의 원천 수익에 능동적으로 참여하는 방향으로의 전환을 의미한다. 기관 투자자들에게 PoS 보상을 쉽게 확보할 수 있는 통로를 제공한다는 점에서 중요한 의미를 갖는다.

곤궁하면 변화를 생각하고, 변화하면 길이 열린다. 그레이스케일은 2019년 설립 이래 암호화 세계에서 가장 중요한 매수 기관 중 하나이자 가장 큰 '공개 웨일' 중 하나로 자리매김해왔다. 오랜 시간 동안 가장 핵심적인 서사 가치는 트러스트 펀드 방식을 통해 투자자들에게 규제 준수 기반의 암호화폐 투자 채널을 제공했다는 점에 있었다.

그러나 올해 1월 10일 현물 비트코인 ETF 승인 이후, 그레이스케일의 이 '기관 투자자 통로'로서의 역할은 자체 높은 운용 수수료 등의 요인으로 인해 지속적인 자금 유출을 겪었으며, 단기적으로 가장 큰 시장 매도 압력을 초래하기도 했다.

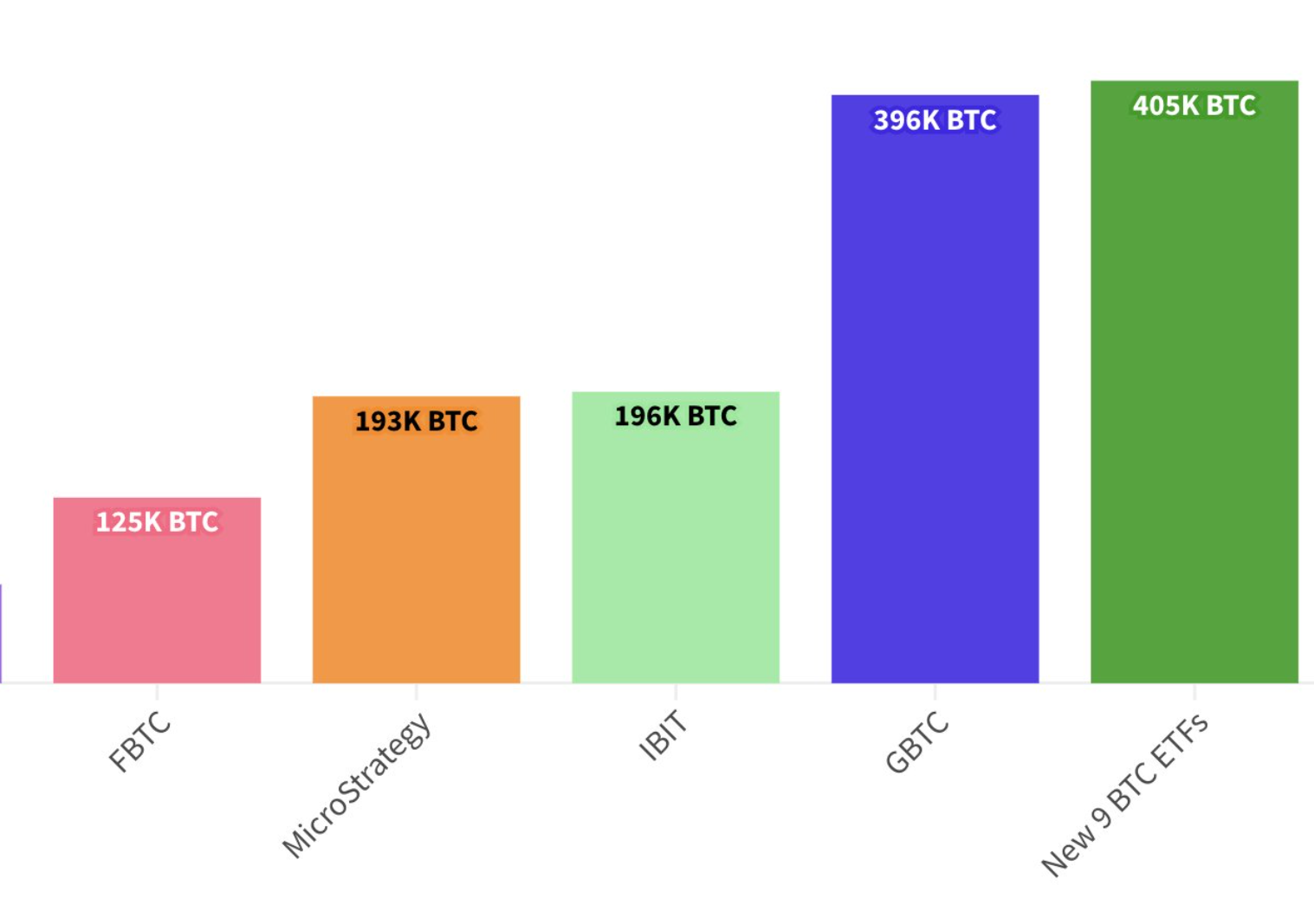

암호화 트레이더 Fred Krueger의 모니터링에 따르면, 직전 거래일 기준 다른 9개 현물 비트코인 ETF의 BTC 보유량이 그레이스케일 GBTC의 보유량을 추월했다:

9개 현물 비트코인 ETF의 BTC 보유량은 40.5만 BTC로, GBTC의 39.6만 BTC를 넘어섰으며, 2개월 만에 GBTC가 5년간 유지해온 선두 자리를 무너뜨렸다.

결론

아마도 이러한 이유로 인해, 그레이스케일의 최근 두 달간의 움직임은 비트코인을 벗어난 알트코인 중심의 포지셔닝으로, 이미 1위 자리를 내준 비트코인 트러스트 외에 다른 암호화폐 트러스트로 중심을 옮겨 새로운 수익원을 발굴하려는 시도로 볼 수 있다.

과거 GBTC가 사실상 유일한 규제 준수 입구였던 것처럼, 기관 투자자들이 기꺼이 지불하는 '규제 프리미엄'을 다시 한번 누리며 조용히 큰 수익을 내는 것을 목표로 하고 있는 것이다.

호황기의 좋은 시절은 언제나 그리워지기 마련이지만, 그레이스케일에게 2020년처럼 비교적 쉽게 수익을 올릴 수 있는 그런 시절이 다시 돌아올 수 있을지는 여전히 미지수다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News