영원한 인플레이션은 오르기만 할까? YES 뒤에 있는 팀 Baseline의 비밀을 밝히다

글: Peng SUN, Foresight News

최근 Blast에서 YES가 큰 주목을 받고 있다. 밈화, '오직 상승만', 청산 메커니즘이 없고 레버리지도 가능하다는 점 등이 이미 충분히 폰지 구조 같아 커뮤니티의 FOMO를 유발하고 있다. 심지어 Cinneamhain Ventures의 파트너 애덤 코크런(Adam Cochran, AC)조차 디스코드에서 커뮤니티와 논의하며 Baseline의 모든 코드를 검토했다. 게다가 KOL들도 매수에 열을 올리고 있는데, 체인 데이터에 따르면 마치대가는 어제 150만 달러 상당의 YES를 매입했으며 평균 매입 단가는 4.47달러다.

하지만 많은 사람들이 궁금해한다. 왜 YES는 오직 상승만 하는가? 왜 그들의 총 공급량은 계속해서 인플레이션되는가? 오늘 Foresight News는 YES와 그 이면의 팀인 Baseline의 미스터리를 밝혀보고자 한다. 어떻게 해서 '무당제운종' 같은 움직임을 만들어내는지, 그리고 왜 지속적으로 토큰을 증발하는지 살펴보자. 우선 YES부터 시작해보자!

YES란 무엇인가?

YES는 Blast에서 Baseline의 자동화된 토큰 경제학을 활용한 최초의 ERC420 토큰으로, 곧 Blast에서 출시될 예정이다. 그러나 Baseline이 정의한 BRC-420이 정확히 무엇인지에 대해서는 여전히 명확한 정의나 설명을 찾을 수 없다. 아마도 이는 Baseline이 새롭게 고안한 개념일 가능성이 크다.

YES는 이전에 3월 2일 오전 10시에 최초 Baseline 가치(IBLV) 프리세일을 시작하여 3월 3일 오전 3시 55분까지 프리세일의 87%를 완료했다. 팀은 YES에 대해 최저 가격(IBV)을 설정하였으며, 조건을 충족하는 커뮤니티 멤버들은 ETH를 예치해 IBV 가격으로 YES를 매수할 수 있었고, 한도는 340개였다:

-

Base Invaders 게임에 참여해 디스코드에서 Jeet Slayer 역할을 얻은 100명의 사용자와 Based 역할을 얻은 400명의 사용자는 228ETH(67%)를 배분받았다;

-

Jimmy Stimmy 커뮤니티 멤버는 112ETH 배분(33%)을 받았다.

Dexscreener 데이터에 따르면, 3월 3일 오전 8시 기준 YES는 1.92 USDT에 오픈했고, 상장 후 약 2시간 만에 Blast 거래량의 절반을 차지했다. 3월 4일 오전 4시경 YES는 최고 7.07 USDT까지 치솟았으며, 최고 상승률은 3배를 초과했고, 현재는 5.83 USDT에 거래되고 있다.

YES는 '오직 상승만'(up-only token)을 표방하며, 팀원들이 커뮤니티에서 반복적으로 FOMO를 유도하고 있다.

YES 트위터 계정은 또한 YES가 "오늘의 꼭대기, 내일의 바닥"이라고 선전했다. 하지만 어제 Yes 공식 트위터 계정은 정지됐다.

여기까지 보면 아마 IBLV가 뭔지 궁금해지고, '오직 상승만'이라는 말이 너무 폰지 같다고 생각할 것이다. 도대체 어떻게 된 일일까? 서두르지 말고, 먼저 YES 이면의 팀인 Baseline부터 살펴보며 천천히 YES의 미스터리를 밝혀보자.

Baseline의 전말

최근 Blast에 관심을 갖고 있다면, Baseline이 Blast BIG BANG에서 선정된 47개 우승 프로젝트 중 하나라는 사실을 알고 있을 가능성이 크다. 더 거슬러 올라가면 Baseline의 전신은 작년 5월 750만 달러 규모의 플래시론 공격을 당했던 Jimbos 프로토콜이다. 앞서 언급했듯이, Baseline은 Jimbos 프로토콜 피해자들(Jimmy Stimmy 커뮤니티 멤버)에게도 YES 할당량을 제공했다.

Jimbos는 작년 7월 28일 Baseline Protocol로 이름을 바꾸며, 무허가 알고리즘 마켓메이킹 프로토콜을 만들겠다고 발표했다. 이 프로토콜은 이전에 Olympus가 제안한 프로토콜 소유 유동성(POL) 개념을 확장한 것으로, 스마트 계약을 통해 집중된 유동성 풀 내에서 토큰 유동성을 관리한다. 여기서 눈치챘겠지만, 이는 Trader Joe의 유동성 오더북이나 Uniswap v3의 집중 유동성과 유사하지만, Baseline은 사람보다 코드를 신뢰하며 운영 비용이 높기 때문에 자동 마켓메이킹 및 유동성 배치 최적화를 코드로 구현하려는 점이 다르다.

POL 이야기가 나왔으니, 많은 사람들은 Baseline이 Olympus 팀과 긴밀한 관련이 있다고 생각한다. 하지만 Berachain 창립자인 Smokey The Bera는 OHM과 Baseline 간의 관계를 의도적으로 부정하며, POL 아이디어를 차용한 프로젝트는 OHM 덕을 보려 하기보다 자신의 프로젝트를 잘 만들어야 한다고 주장한다.

올해 2월 15일, Baseline이 정식으로 출시되었다. 그 논리는 간단하다. 초기 유동성은 모두 Blast의 네이티브 DEX인 Thruster(Uniswap v3 포크 프로토콜)에 배치되며, 사용자는 ETH를 예치해 프로토콜 내 토큰(예: YES)을 구매할 수 있다. 예치된 ETH는 프로토콜의 유동성 포지션을 구성하며, Baseline의 무허가 마켓메이킹 메커니즘과 네이티브 대출 메커니즘에 사용된다. Baseline은 다양한 방식으로 충분한 유동성을 확보함으로써, 모두가 YES 등의 토큰을 매도하더라도 해당 토큰의 최저 가격(BLV)을 유지할 수 있도록 한다. 실제로 스마트 계약이 공격받지 않고, Baseline의 사용자 수와 자금 규모가 증가하면 BLV 가격은 절대 하락하지 않고 오히려 지속적으로 상승할 것이다.

'오직 상승만'은 어떻게 가능한가? Baseline의 '무당제운종'

Baseline 프로토콜에서 'Up Only'(오직 상승만)은 매우 중요한 기술적 능력이자 내러티브이며, 동시에 밈 문화를 반영하기도 한다.

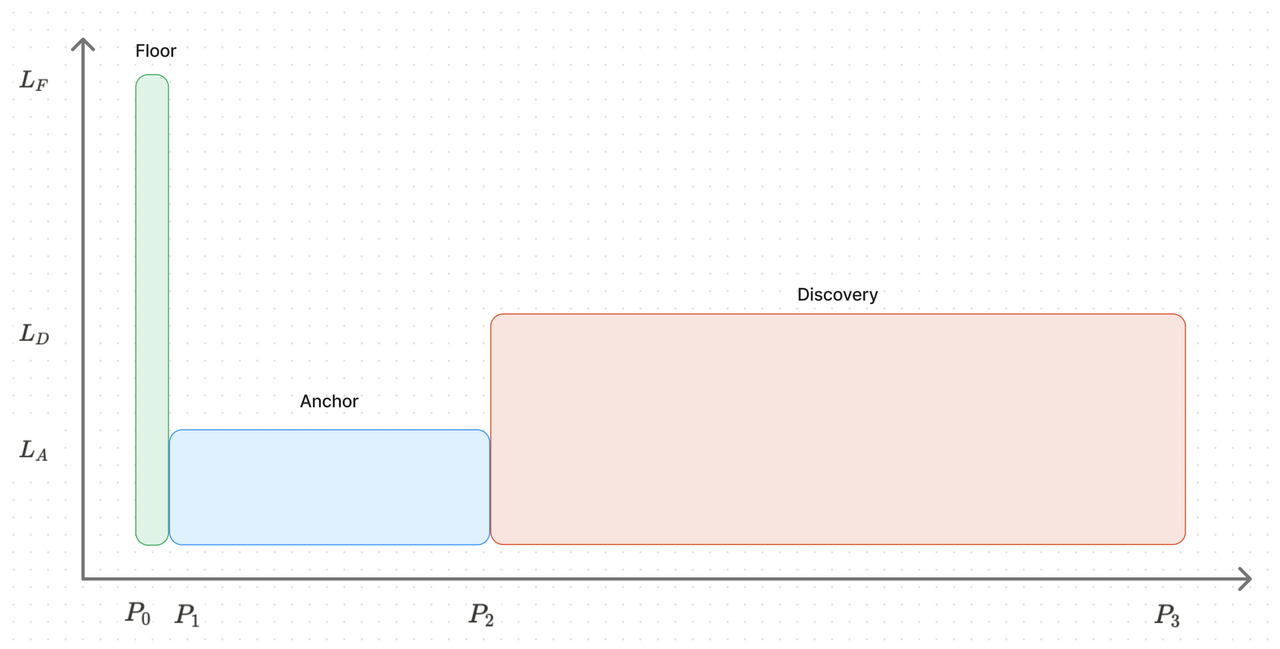

다시 본론으로 돌아와, 우선 Baseline의 알고리즘 마켓메이킹 메커니즘부터 살펴보자. 사용자가 토큰(예: YES)을 매수하고 ETH 유동성을 제공하면, 프로토콜이 보유한 유동성 포지션은 Floor, Anchor, Discovery 세 가지 가격 범위로 분배된다:

-

Floor 가격 범위는 가장 좁지만 유동성이 가장 집중되어 있다. 사용자들이 유통 토큰을 집단적으로 매도할 때, 좁은 범위 내에서 충분한 유동성을 확보해 BLV 가격이 안정적으로 유지되며 하락하지 않도록 한다;

-

Anchor 가격 범위는 다소 넓지만 유동성은 적으며, 주로 전환 역할을 수행해 자금이 Discovery 쪽으로 진입하기 쉽게 한다;

-

유동성이 Floor, Anchor 범위를 돌파하면 더 넓은 Discovery 가격 범위로 진입하게 되며, 일반 사용자들은 이 범위 내에서 거래를 한다. 이 범위의 유동성은 분산되어 있어 토큰 시장가격의 상승과 하락 변동을 유도한다.

* 현재, YES 시장가격은 0.001601 ETH(약 5.77 USDT), BLV 바닥가격은 0.00116 ETH(약 4.18 USDT), Anchor 가격 범위는 0.0012~0.0016 ETH(약 4.32 USDT~5.77 USDT), Discovery 가격 범위는 0.0016~0.3679 ETH(약 5.77 USDT~1327 USDT)이다.

일반적으로 웨일이 진입해 대규모 자금으로 Anchor 가격 범위를 돌파하고 Discovery 범위 내에서 새로운 토큰을 발행한 후, BLV와 Anchor보다 높은 가격에 매도함으로써 이익을 실현한다. 이익이 충분히 누적되면 다시 Anchor 포지션으로 돌아가는데, 알고리즘 마켓메이킹 메커니즘이 shift() 함수를 호출해 Floor 범위의 상단 가격을 높이고, 다음 Discovery 범위의 하단 가격도 동일한 비율로 상향 조정한다. 동시에 프로토콜은 Anchor 포지션에서 일부 ETH를 추출해 Floor 포지션으로 이전함으로써 Floor 유동성을 증가시킨다. 이익이 충분하면 프로토콜은 더 높은 가격에 유통 중인 모든 토큰을 매입해 토큰의 저점을 높이고, 추가 ETH 유동성을 이용해 새로운 Anchor 포지션을 재배치할 수도 있다. 물론 프로젝트 팀이 수동으로 가격 범위를 Anchor 포지션으로 조정할 수도 있다. 또한 가격이 하락할 경우, 유동성 재조정 전략은 Discovery 포지션을 slide() 함수로 시장가격으로 이동시키고 Anchor 포지션을 압축하지만, Floor 바닥가격에는 영향을 주지 않는다. 만약 이것이 아직 직관적이지 않다면, 다음 사이트에서 Baseline 토큰의 유동성 포지션 배분을 직접 시뮬레이션해볼 수 있다: https://baseline-simulations.streamlit.app/.

여기까지 듣고 폰지 구조의 냄새가 진하게 느껴지지 않는가? Baseline은 바로 프리미엄 판매를 통해 이익을 얻음으로써 프로토콜 수익이 항상 유통 토큰 가치를 초과하도록 보장하는 것이다.

다음으로 Baseline의 대출 메커니즘을 살펴보자. 이는 초과 담보 대출 메커니즘을 채택하며, 대출 가치 비율(LTV)은 100%이다. 또한 Baseline은 POL을 확장했기 때문에 프로토콜이 유동성을 소유함으로써 보안성이 더욱 강화되며, 사용자의 대출은 자금 인출 리스크를 고려하지 않아도 된다. 게다가 Baseline의 대출 메커니즘은 청산 리스크가 전혀 없으며, 각 토큰은 Floor 가격 준비금으로 뒷받침된다. 프로토콜은 차입자의 자산을 몰수하지 않고 대출 기간에 따라 처리한다. 대출 만기 시 상환하지 못해 연체가 발생하면, 프로토콜은 담보물을 소각함으로써 유통 공급량과 준비금을 감소시켜 내재 가치를 증가시킨다.

Baseline의 설계상, 사용자는 이미 매수한 토큰을 담보로 ETH를 대출받고, 이 ETH로 다시 토큰을 매수해 레버리지 포지션을 생성할 수 있다. 즉, 청산 리스크 없이 한 사용자가 Baseline 토큰을 매수하면 담보 대출을 통해 2배 레버리지를 실현할 수 있으며, 한 사용자의 이러한 일련의 조작만으로도 Baseline 토큰 가격은 '무당제운종'을 익히는 셈이다. 다만 주의할 점은, 각 사용자는 한 번에 단 하나의 대출만 신청할 수 있으며, 대출 시 0.01095%의 일회성 수수료만 지불하면 된다는 것이다.

여기서 Baseline이 BLV를 높이기 위해 프로토콜 이익을 창출하는 방법을 정리하면 다음과 같이 3가지가 있다:

-

LP 수익: Baseline의 LP 수익은 주로 Discovery 범위 내에서 발생하며, 현재 약 78%의 유동성이 이 구간에 배치돼 있으나 아직 활성화되지 않았다. 이 구간의 수수료 수준은 1%이며, 이 유동성 풀 내에서 교환 거래 시 1%의 수수료를 지불해야 하고, 이 수수료는 BLV 바닥가격 증가에 직접 사용된다.

-

유동성 재조정 수수료: shift() 과정 중 프로토콜은 일부 유동성을 Floor 범위로 이전해 유동성을 증가시킨다. BLV 가격이 상승할 때 프로토콜은 잉여 토큰을 계산하고 그 일부를 팀에 송금한다(모든 유동성이 프로토콜에 배치돼 있어 팀 자체에는 별도의 할당이 없다);

-

대출 수수료: 사용자가 대출을 개설하거나 대출 기간을 연장할 때 지불하는 일회성 일일 수수료는 BLV 증가에 직접 사용된다.

프로토콜의 수수께끼: YES는 영원히 인플레이션되는가?

많은 사람들이 혼란스러워한다. Blast 브라우저상의 YES 총 공급량이 계속 증가하고 있는데, 도대체 무슨 일이 벌어지고 있는 것일까? 커뮤니티 멤버들은 이를 '프로토콜의 수수께끼'(Mystery of the protocol)라고 부르며, 누구도 이것이 무엇인지 이해하지 못하고 있다. 현재 YES와 Baseline에 관한 소개 자료들은 모두 토큰 인플레이션 문제를 회피하고 있다. 어쩌면 당연한 일일지도 모른다. Baseline 문서에서도 이에 대한 설명이 없기 때문이다.

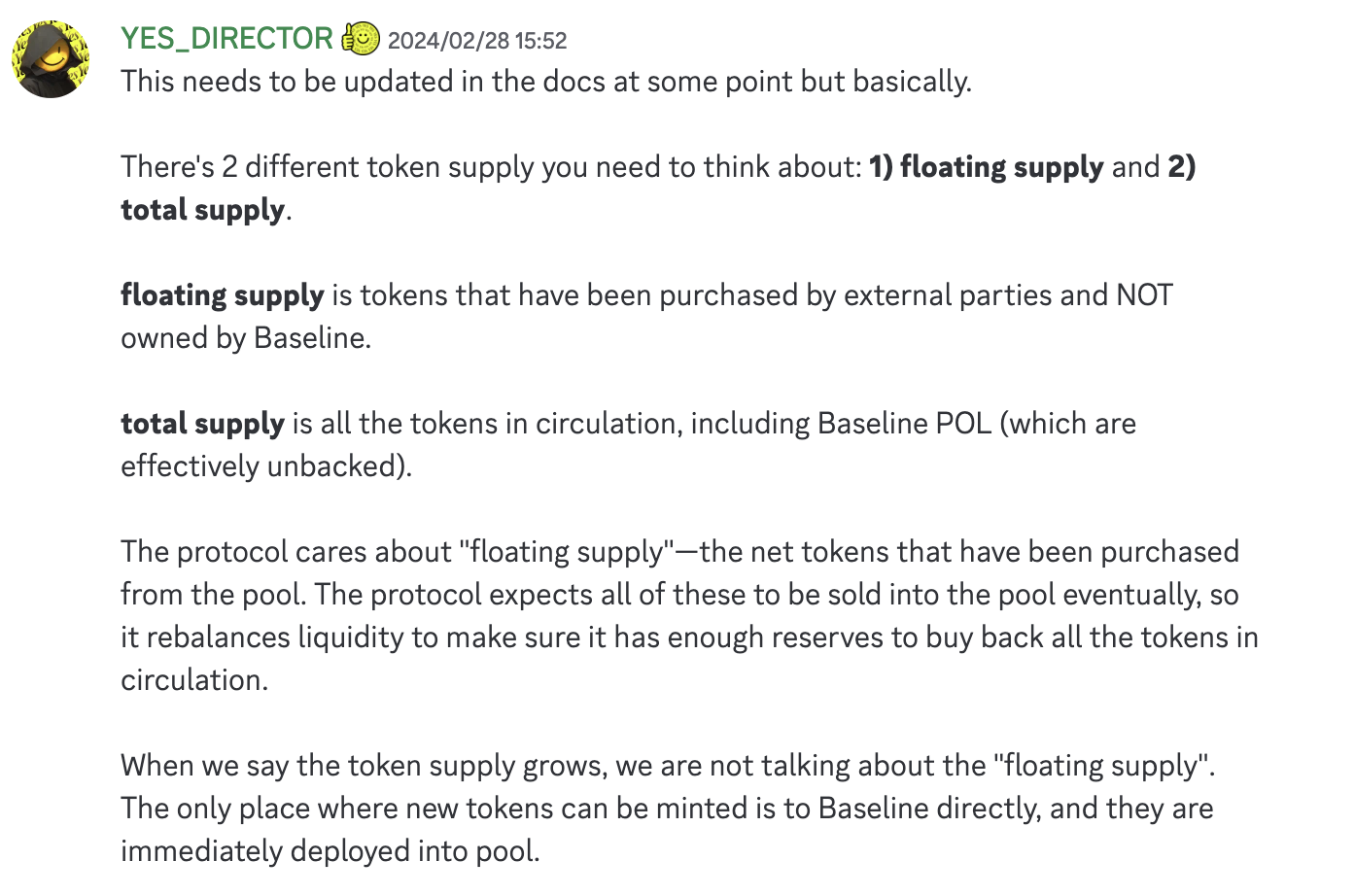

하지만笔者(지은이)가 디스코드를 샅샅이 뒤져보니 힌트를 발견했다. 사실 Baseline의 자동화된 토큰 경제학은 두 가지 수준으로 나뉜다. 즉, 유동 공급량(floating supply)과 총 공급량(total supply)이다.

유동 공급량이란 Baseline 유동성 포지션 외부에 있는 모든 토큰을 의미하며, 즉 사용자가 매수한 토큰으로, Baseline이 소유하지 않는다. 토큰을 보유하고 있다는 것은 유동 공급량에 속한다는 뜻이다. 토큰이 소각되면 유동 공급량에도 포함되지 않는다. 우리가 일반적으로 이해하는 토큰 총 공급량이라고 생각하면 된다.

Baseline의 총 공급량은 유통 중인 모든 토큰을 포함하며, 준비금 지원이 없는 Baseline POL도 포함되지만, POL은 YES와 같은 토큰의 유통 공급량에는 포함되지 않는다. 예를 들어 YES의 경우, ETH 유동성과 맞물려 YES를 증발시켜야만 프로토콜이 유동성 포지션을 구성할 수 있으며, 그렇지 않으면 유동성 풀에 유동성을 충분히 제공할 수 없다.

프로토콜이 관심을 갖는 것은 '유동 공급량' 즉, 토큰 풀에서 순수로 매수한 토큰이다. 앞서 분석했듯이, Baseline이 목표로 하는 것은 충분한 준비금으로 유통 중인 모든 토큰을 매입할 수 있도록 하는 것이며, 결국 BLV가 Floor 가격 범위 아래로 떨어지지 않도록 하는 것이다. 하지만 전제 조건은 Recovery 유동성 풀이 충분한 유동성 포지션을 보유하고 있어 Floor가 이익을 창출할 수 있어야 하며, 이를 통해 BLV 가격을 강화해야 한다는 것이다.

따라서 여러분이 보는 YES 토큰 공급량의 지속적인 증가는 '유동 공급량'을 의미하는 것이 아니라 유동성 풀에 배치하기 위한 POL 포지션을 위해 증발된 YES 토큰을 의미한다. 요약하자면, 준비금 지원이 없는 토큰 공급량은 지속적으로 증가하지만, 준비금 지원이 있는 공급량은 증가하지 않는다.

또 한 가지 주목할 점은, 새로 증발된 토큰은 목표 발행률이 없으며, 사용자가 풀에 ETH 유동성을 추가할 때 프로토콜이 해당 포지션에 필요한 유동성 양을 계산하고, 이에 맞춰 YES 토큰을 발행해 유동성 풀에 추가한다는 것이다. 따라서 YES가 영원히 인플레이션된다는 오해를 낳기도 한다. 그러나 사실은 완전히 그렇지 않다. 유동성 재조정 과정 중에도 상응하는 토큰 소각 메커니즘이 존재하며, YES 등의 Baseline 토큰이 과잉 상태일 경우 직접 소각함으로써 새로 증발된 토큰 공급량을 상쇄할 수 있다.

YES 시가총액은 어떻게 산정할까?

위에서 설명한 토큰 증발과 소각 상황을 정리했다면 이제 YES의 시가총액을 계산해볼 수 있다. 현재 Blast 브라우저 데이터에 따르면 YES의 총 공급량은 6923만 개지만, 프로토콜이 Discovery 범위에 배치한 유동성은 5505만 개이며, 현재 시장가격은 막 Discovery 범위에 진입한 상태다. 즉, 실제 유통 중인 YES는 1418만 개뿐이다. 현재 5.71달러의 가격 기준으로, YES의 시가총액은 약 8096만 달러 정도다.

Baseline은 붕괴의 나선에 빠질까?

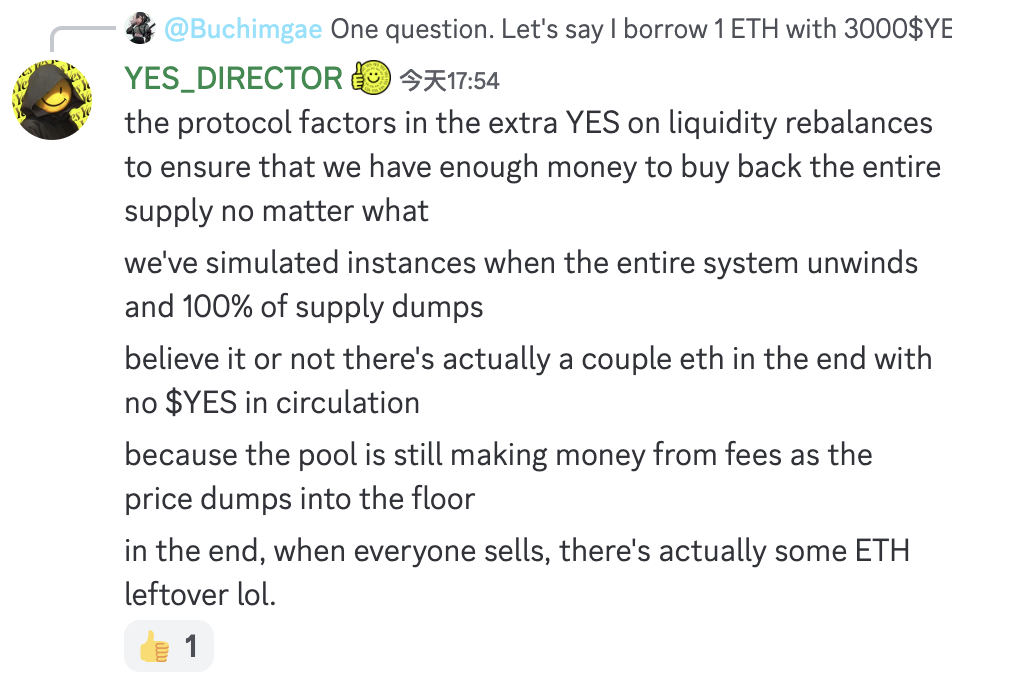

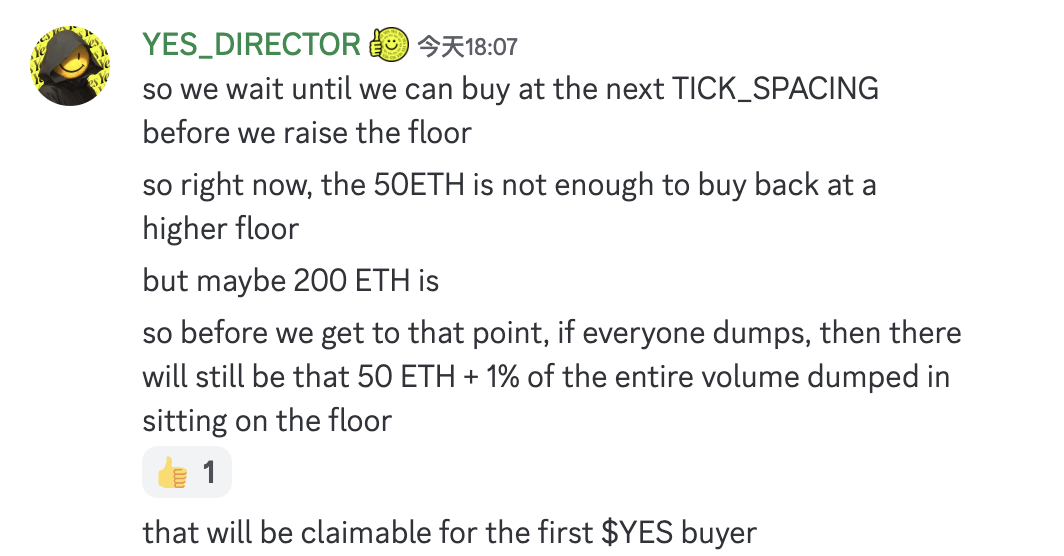

모든 사람이 은행 대출처럼 YES를 일제히 매도한다면, Floor 범위 내 유동성은 정말 충분할까? Baseline 팀은 이런 상황을 이미 시뮬레이션 테스트했다. 유통 중인 YES가 아무것도 없는 상황에서도 Floor에는 몇 개의 ETH가 남아있으며, 프로토콜은 유통 중인 토큰을 매입할 충분한 준비금을 보유하고 있다고 밝혔다.

Cinneamhain Ventures의 파트너 애덤 코크런은 모든 코드를 확인했다며, 아마도 여전히 많은 문제가 있겠지만 Floor라는 가격 범위가 존재하는 것만으로도 대부분의 프로젝트보다 우수하다고 평가했다.

물론 Baseline의 BLV 메커니즘 하에서 YES 등의 토큰 Floor 가격은 정말 하락하지 않을까? 붕괴의 나선에 빠지지 않을까? 이전 Jimbos Protocol이 겪었던 비극이 다시 반복되지 않을까?笔者(지은이)는 코드를 모른다. 지능이 이미 따라가지 못하고 있다. 참여한다면 아마도 팀을 믿는 수밖에 없을 것이다. 하지만 결국 시장이 검증해야 할 문제다. 어쨌든 폰지는 붕괴되기 전까지는 언제나 아름답기 때문이다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News