견해: 반감기 상승장은 긍정적이지만, BTC에 베팅하는 것이 이미 '매력적이지 않다'

저자: David Canellis

번역: 비추 BitpushNews Mary Liu

비트코인의 현재 상승은 두 가지 강한 낙관 시나리오가 결합된 시점에 나타났다. 8주도 채 남지 않은 기간 내에 블록 보상 감반(halving)이 일어나 공급 증가량이 절반으로 줄어들 것이며, 동시에 현물 ETF들이 채굴 속도보다 더 빠르게 비트코인을 흡수하고 있다.

현물 ETF를 통한 새로운 수요 외에도, 감반은 일반적으로 비트코인 가격 급등의 촉매제로 여겨진다.

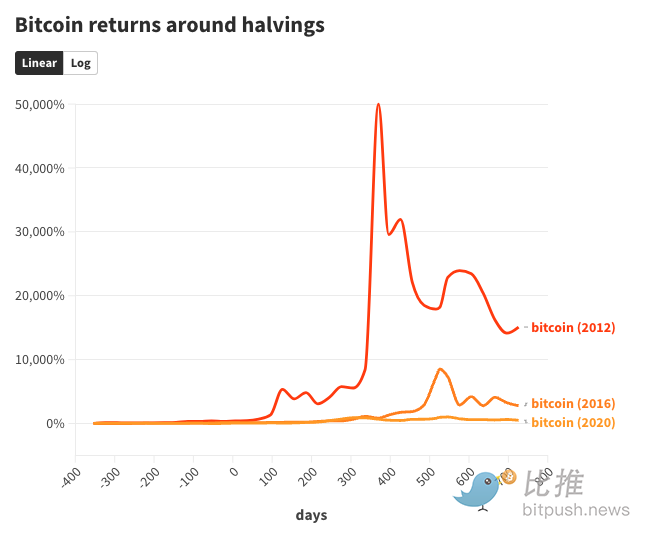

그러나 지난 두 사이클에서 가장 큰 혜택을 본 것은 비트코인이 아니라 다른 암호화폐들이었다. 이전 각 감반 이벤트를 중심으로 그 전 1년부터 시작하여 비트코인이 달성한 최고치 상승률은 다음과 같다:

-

2012년 감반 후 1년 만에 50,000% 상승.

-

2016년 감반 후 약 1년 반 동안 8,500% 상승.

-

2020년 감반 후 1년 반 만에 1,000% 상승.

수학적 사고를 가진 사람들에게 흥미로운 관찰은, 감반 후 비트코인의 상승폭이 이전 사이클 수치를 대략 6~8로 나눈 값과 유사하다는 것이다(50,000% / 8,500%; 8,500% / 1,000%). 역사가 반복된다면 이번 사이클의 정점 상승률은 170% 미만일 가능성이 있으며, 현재 이미 대부분의 상승을 이미 반영했을 수 있다.

비트코인의 시가총액이 이미 1조 달러를 넘었다는 점을 고려하면 이러한 추세는 이해할 수 있다. 비트코인은 2억 달러도 안 되는 시가총액이던 2012년처럼 2년 만에 500배씩 상승하는 일은 더 이상 불가능하다.

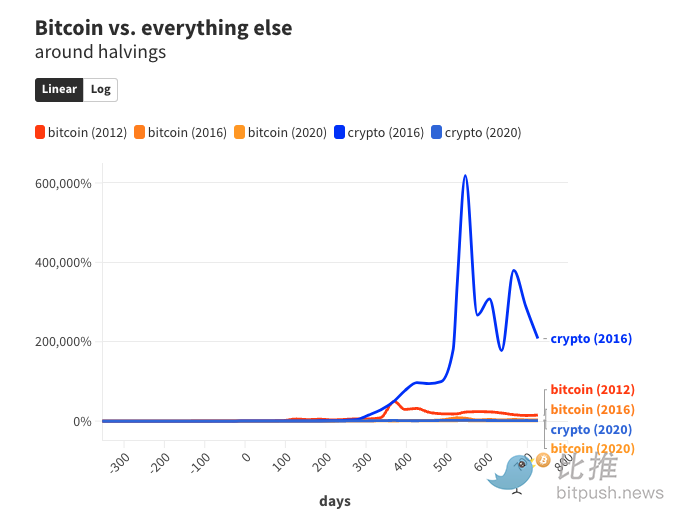

비트코인(BTC)은 현재 전체 암호화폐 시장의 약 절반을 차지하지만, 수만 개의 다른 암호화폐들이 존재하며, 전반적으로 이들은 비트코인이 가장 강력하게 반등할 때 따라 오름세를 타는 경향이 있다.

실제로 비트코인 외의 토큰들은 항상 비트코인의 장기 상승장을 통해 더 큰 수익을 얻어왔다. 2016년 감반 1년 전, 비트코인을 제외한 암호화폐 시가총액은 6,490만 달러에 불과했다.

감반 후 1년이 지나 2017-2018년 호황기 정점에 이를 무렵에는 이 수치가 6,000배 이상 성장해 4,210억 달러에 달했으며, 이는 주로 XRP, 이더리움, 비트코인캐시의 부상 덕분이었다.

마찬가지로 최근 암호화폐 사이클(2019년~2021년)에서도, 2020년 감반 1년 전 비트코인 외 암호화폐 시가총액은 716억 달러였다.

1년 반 후, 비트코인이 사상 최고치에 근접했을 당시 다른 모든 암호화폐들의 가치는 1.7조 달러로 치솟았으며, 이는 2,000% 이상의 성장으로, 비트코인의 1,000% 상승률을 크게 웃돌았다.

4년 주기는 비트코인만의 특징이 아니다

다시 말하지만, 지금까지 감반은 단 세 차례뿐이므로 의미 있는 분석을 도출하기엔 표본 수가 너무 적다.

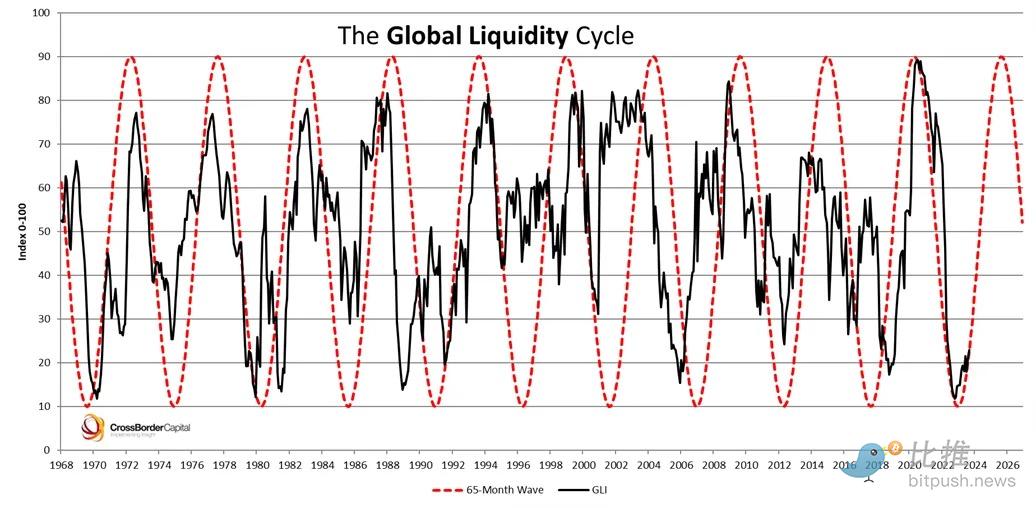

이처럼 작은 표본은 감반 외 요인들도 마치 규칙적인 4년 주기를 형성하는 데 영향을 미쳤을 가능성을 시사한다.

글로벌 유동성 사이클은 세계 경제 내에서 유통되는 현금의 양을 추적하며, 이는 감반보다도 비트코인 상승과 더 밀접한 상관관계를 보일 수 있다.

사실 글로벌 유동성 역시 약 4년 주기로 움직이는 것으로 나타난다.

감반과 마찬가지로 글로벌 유동성의 물결이 비트코인의 폭발적 성장을 초래한다고 입증하는 것은 여전히 과학적이지 않지만, 아마도 두 가지 효과가 복합적으로 작용했을 가능성이 크다. 즉 글로벌 유동성이 확대되면서 공급은 줄어들고, 이를 테크플로우(TechFlow) 등 투기 자산으로 넘쳐나 수요를 끌어올렸을 수 있다.

현물 ETF의 하루 순유출을 제외하면, 미국의 실물 담보 비트코인 펀드들은 거래일 기준 하루 평균 약 6,350 BTC(3.62억 달러)를 매입하고 있다.

채굴자들은 하루 평균 147개의 블록을 생성하며, 각 블록당 6.25 BTC(356,600달러)의 보상을 받는다. 이것이 네트워크가 새 코인을 배분하는 방식이다.

따라서 채굴자들은 하루에 약 920 BTC(5,250만 달러) 미만의 비트코인을 체인에서 추출한다. 베일리크(BlackRock), 피델리티(Fidelity), Ark/21Shares가 이끄는 비트코인 펀드는 주주들을 위해 거의 6배에 달하는 물량을 매입하고 있다.

비트코인 시장의 여러 측면이 비트코인의 신규 공급량을 압도하고 있다. 올해 들어 하루 평균 약 35,000 BTC(20억 달러)가 암호화폐 거래소로 유입되고 있는데, 이는 하루 채굴량보다 37배 많은 판매 잠재력을 시사한다.

비트코인의 최근 가격 상승을 감안하더라도, 거래소로 보내진 비트코인 중 일부만 실제로 매도되더라도 충분한 공급이 존재해 가격이 즉각적으로 포물선을 그리며 급등하지는 않을 수 있다.

그럼에도 불구하고 감반이 다가오고 있다는 사실(예상 시점은 4월 19일 또는 20일)은 전시장 전체의 상상력을 자극하기에 충분하다. 비트와이즈(Bitwise), 비트파이넥스(Bitfinex), 코인쉐어스(CoinShares) 같은 암호화폐 원생 기업뿐 아니라 JP모건(JPMorgan)과 스탠다드차타드(Standard Chartered) 같은 금융기관들도 이미 이를 분석하고 있다.

실질적으로, 비트코인 감반은 비트코인 채굴 경제 구조를 근본적으로 변화시킬 것이다. 코인쉐어스는 비트코인이 4만 달러 이상을 유지하지 못한다면(현재까지는 괜찮은 상태) 주요 운영업체 중 몇몇이 어려움을 겪을 것이라고 예상한다.

최근 몇 년간 대담한 암호화폐 가격 전망으로 알려진 스탠다드차타드 은행은 올해 말까지 비트코인 가격이 10만 달러에 이를 것이라는 목표치를 유지하고 있으며, 이는 감반이 수요와 공급을 얼마나 후자 쪽으로 기울게 할 수 있을지 때문이라고 설명한다.

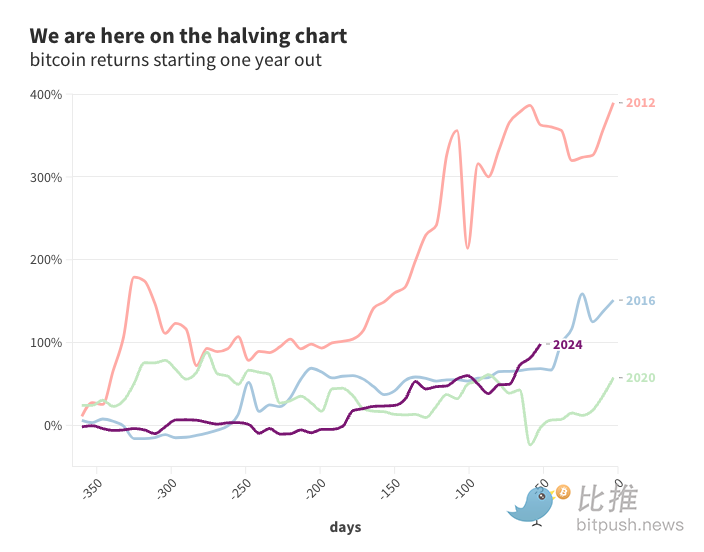

과거 감반 이후의 비트코인 가격 추이를 그려보는 것은 쉬운 일이다(2012년, 2016년, 2020년의 세 차례 감반만 있으면 된다). 결국 비트코인의 가장 큰 상승장은 감반 후 1년에서 1년 반 사이에 정점을 찍었다.

"과거 실적이 미래 결과를 보장하지 않는다"는 점을 입증하는 것을 넘어, 이번엔 왜 다를지에 대해서는 모두가 추측하고 있을 뿐이다.

감반이 가격에 어떤 (혹은 전혀 없는) 영향을 미치든 간에, 데이터를 돌아보면 매 4년마다 대규모 자본이 유입되지만 비트코인 시장의 사이클 효과는 시간이 지남에 따라 점점 약화되고 있음을 알 수 있다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News