RootData: 2023년 Web3 산업 발전 보고서 및 연간 Top 랭킹

저자: RootData Research

Web3 산업 전반이 강력한 회복세를 보이고 있으며, 비트코인은 연간 최대 160%의 상승률을 기록하며 글로벌 주요 자산군 중 가장 높은 수익률을 달성했고, 비트코인 현물 ETF는 새로운 자금 유입 통로가 되었다.

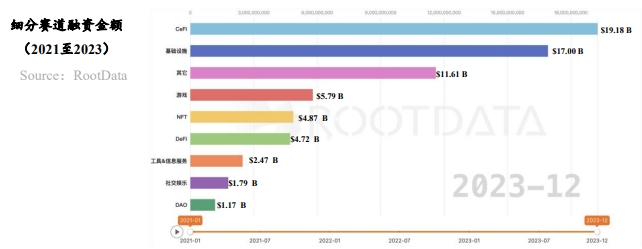

2023년 Web3 산업의 총 투자유치액은 90.43억 달러에 달했으며, 각 분야별 투자 동향은 차이를 보였다. 특히 기업용 인프라 및 지갑 분야가 자본으로부터 큰 관심을 받았다. DeFi 분야에서는 DEX 경쟁이 치열해졌으며 파생상품과 RWA(Rediscovered World Assets)가 주목받았다. CeFi 분야의 총 투자유치액은 감소했으나, 비트코인 생태계 기회는 여전히 자본의 집중적인 관심을 받고 있다.

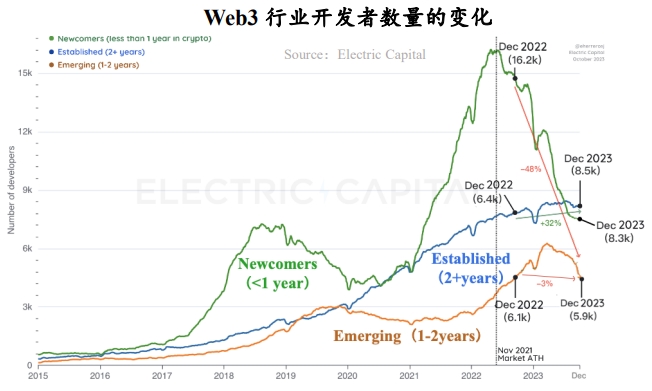

최대 공감대를 형성하는 원생적 신규 자산을 찾는 것이 Web3 산업 발전의 중요한 규칙으로 자리잡고 있다. 개발자 수는 전년 대비 66% 증가했으며, 이더리움 생태계는 압도적인 우위를 바탕으로 업계를 선도하고 있다. 핫한 분야는 여전히 DeFi, L1/L2, 게임 등 전통적인 영역에 집중되고 있으나, 규제 준수(컴플라이언스)와 소셜 분야의 기회 또한 시장의 중요한 공감대로 부상하고 있다.

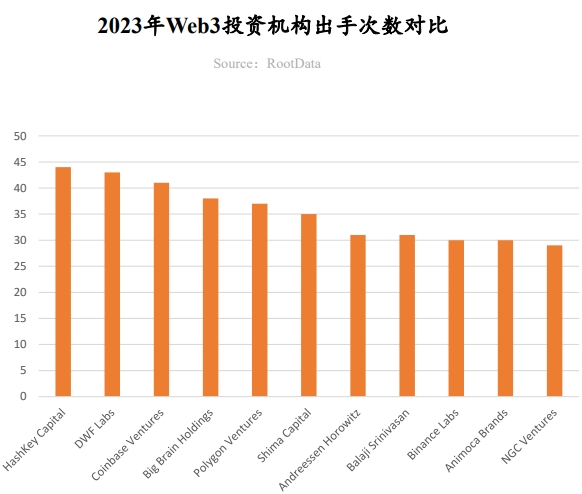

2023년에는 10개 이상의 기관이 최소 8회 이상 리드 투자를 단행했다. HashKey Capital은 연간 투자 횟수에서 처음으로 1위를 차지하며 아시아태평양 지역의 인프라, DeFi 등 분야에 광범위하게 포트폴리오를 구성했다. DWF Labs는 올해의 다크호스로 떠올랐으며, 주로 이미 토큰을 발행했지만 시장에서 주목도가 낮은 프로젝트에 투자했다.

1. Web3 산업 전체 트렌드 특징

1.1. 2차 시장 및 거觀 분석: 비트코인이 글로벌 주요 자산군 중 최고 상승률, 현물ETF가 시장 성장의 새 장을 열다

1. 비트코인: 글로벌 자산 시장의 하이라이트

2023년 비트코인은 자산 클래스로서 매우 훌륭한 성과를 보였다. NYDIG 통계에 따르면 2023년 10월까지 비트코인은 63.3%의 상승률로 선정된 40개 자산군 중 가장 높은 수익률을 기록했다. 이는 미국 대형주 성장주(28.2%)뿐 아니라 미국 주식시장(12.2%), 상품(6%), 현금(3.8%), 금(1.1%) 등의 주요 자산군보다도 높은 수치이다. 또한 Kaiko Research 분석에 따르면, 거시경제적 긴장과 암호화폐 산업의 역풍 속에서도 비트코인은 2023년 동안 160% 이상의 상승을 기록했다.

2. 비트코인 반감기: 시장 공급과 수요의 새로운 기회

비트코인 반감기는 2024년 2분기에 발생할 예정이다. 역사적으로 매번 반감기 이후 비트코인 가격은 크게 상승했으나, 동시에 변동성도 증가했다. 수요 측면에서 Glassnode 데이터에 따르면 2023년 12월 22일 기준 비트코인의 잔고 보유 주소 수는 5천만 개를 넘어섰다. 이 데이터의 증가는 사용자 기반의 확장을 의미한다. 이러한 요소들이 공동으로 비트코인의 시장 가치와 거래 활동에 영향을 미친다.

3. 비트코인 현물ETF: 성장 추세를 이끄는 핵심 동력

비트코인 현물ETF 시장은 두각을 나타내며, 1월 16일 하루 거래량이 18억 달러를 넘었고, 이는 동일한 날짜의 다른 500개 ETF 총 거래량의 세 배에 달한다. 첫 3일간 누적 거래량은 약 20억 달러에 이른다. 주요 운용사는 Grayscale, BlackRock, Fidelity 등이 포함된다. 스탠다드차타드 은행 외환연구 책임자는 2024년 자금 유입이 500억~1000억 달러에 이를 것으로 전망했다. 이는 시장이 해당 ETF에 높은 관심과 성장 가능성을 기대하고 있음을 반영한다.

4. 통화정책 변화: Web3 신규 불장의 촉매제

이전 불장은 미국의 완화적 통화정책과 관련이 있었으나, 최근 데이터에 따르면 연준(Fed)은 2024년 금리 인하 가능성이 있다. 이러한 맥락에서 비트코인 등 암호화폐는 비상관성과 헤지 자산 특성 덕분에 투자자들의 다각화 포트폴리오 선택지로 부상하고 있다. 비트코인 현물ETF 승인 이후 개인 중심의 투자에서 기관 투자로 전환되면서 유통량 감소와 희소성 증가 효과를 가져왔다. 연준의 금리 인하 기대와 인플레이션 대응책은 더 많은 투자자들이 비트코인에 포지셔닝하도록 유도할 것이며, 이는 Web3 산업의 새로운 불장 사이클 시작을 예고한다.

1.2. 2023년 투자유치 총액 90.43억 달러, 1차·2차 시장 연계로 Web3 산업 회복과 성장 추진

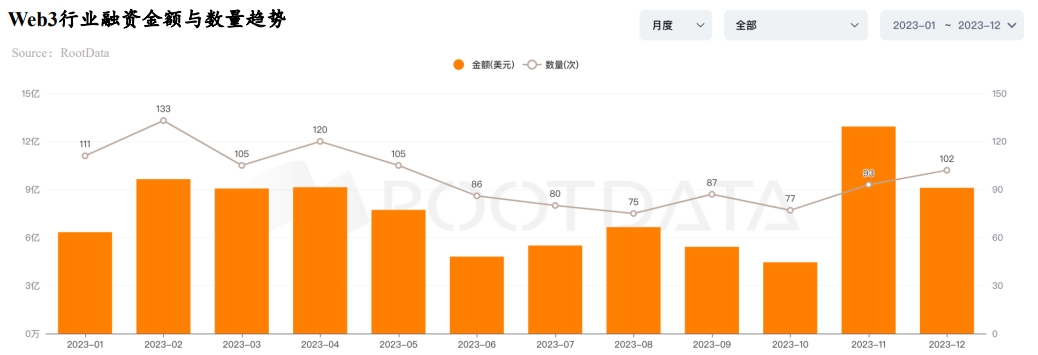

비트코인 현물ETF 호재의 영향으로 BTC 가격은 3만 달러 저항선을 여러 번 시험한 후 돌파했으며, 시장의 낙관적 심리가 두드러졌다. 12월 31일 기준 2023년 Web3 산업의 총 투자유치액은 91.3억 달러에 달했으며, 월별 최대 투자유치액은 11월의 13.12억 달러였다. 4분기 투자유치액은 전 분기들을 상회했는데, 이는 Web3 산업의 1차 및 2차 시장 간 전달 경로가 짧기 때문에 일차 시장이 회복과 성장 궤도에 진입하고 있음을 나타낸다.

2023년 3분기 이후 Lightspeed Faction이 2.85억 달러 모금(초과모집 14%)을 발표하고, 스탠다드차타드 은행과 일본 금융그룹 SBI가 1억 달러 규모의 Web3 펀드를 출범시키며, 리카이싱이 지원하는 CMCC Global도 1억 달러 모금을 마쳤다.

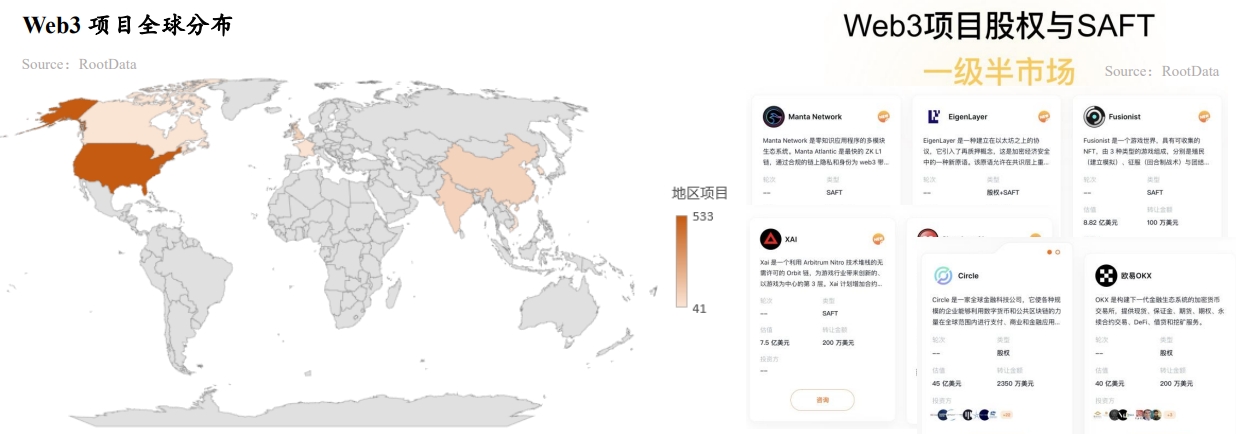

1.3. 1.5차 시장이 새로운 투자 또는 엑싯 경로로 부상, Fireblocks의 장외 평가액 하락폭 최대, EigenLayer 장외 평가액 상승폭 최대

-

Web3가 점점 규제 준수 방향으로 나아가면서 1차 및 2차 시장의 긴밀한 연계는 투자자의 FOMO 심리를 유발하고 프로젝트 평가액을 과도하게 높이는 경향이 있는데, 이런 이유로 점점 더 많은 투자자들이 1.5차 시장을 중요한 투자 및 엑싯 경로로 인식하고 있다.

-

RootData의 1.5차 시장에 상장된 45개 프로젝트 중 Fireblocks의 장외 거래 평가액은 투자 평가액 대비 가장 크게 하락해 약 40억 달러 감소했다. Copper와 Dune Analytics도 각각 수억 달러의 장외 평가액 하락을 기록했다. 반면 EigenLayer는 강세를 보이며, 현재 장외 거래 평가액 25억 달러는 직전 투자 라운드 평가액 5억 달러의 5배에 달한다. Aleo, LayerZero 등은 장외 평가액이 비교적 안정적이다.

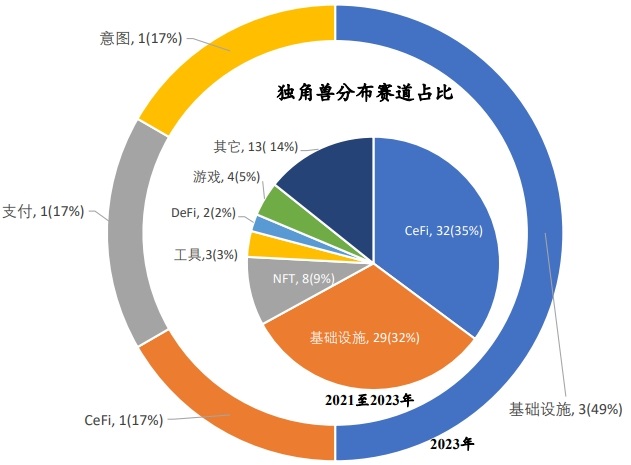

1.4. 2023년 인프라 및 CeFi가 Web3 산업 발전을 주도, 신규 유니콘 6곳 탄생

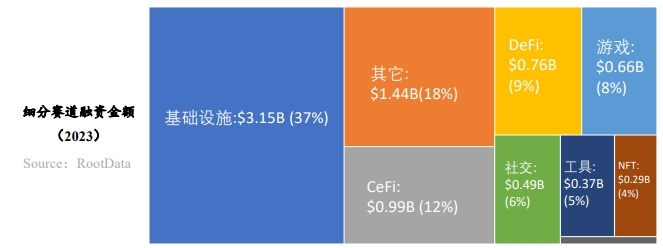

RootData 데이터에 따르면, 최근 3년간 인프라, CeFi, 게임, NFT, DeFi 등이 자금 유입이 가장 많은 분야였다. 2023년 평균 투자유치액은 990만 달러로 2022년의 1880만 달러보다 약 절반 감소했다. 산업이 2년간의 약세장에도 불구하고 인프라는 여전히 높은 관심을 받는 분야다.

2023년 12월 31일 기준 Web3 산업 내 유니콘 프로젝트는 총 91개로, CeFi가 32개, 인프라가 29개, NFT가 8개를 차지했다. 그러나 최근 2년간 시장이 침체되면서 1차 시장 투자 속도가 느려져 2023년에 새로 부상한 Web3 유니콘 프로젝트(Andalusia Labs, Scroll, Flashbots, BitGo, Wormhole, Ramp)는 2022년의 1/5 수준에 그쳤다.

1.5. Web3 산업의 성숙화 추세: 2023년 운영 종료 프로젝트 수 전년 대비 50% 감소

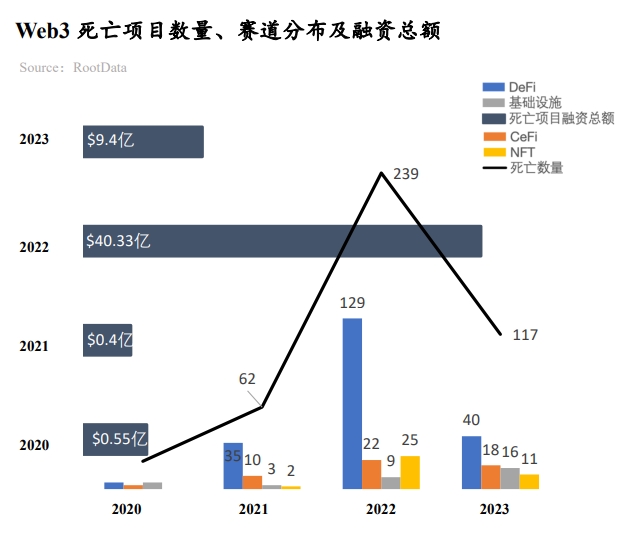

RootData 데이터에 따르면, 2023년에 파산 또는 운영 종료를 발표한 프로젝트는 약 120개로, 누적 투자금액은 9.4억 달러에 달한다. 2022년에는 239개의 프로젝트가 운영을 종료했고 총 투자금액은 40.33억 달러였으므로, 전반적으로 크게 감소한 수치로 산업이 점점 성숙하고 안정화되고 있음을 반영한다. 이러한 종료 프로젝트들은 다양한 분야에 분포되어 있으며, 가장 많은 프로젝트가 DeFi 분야(40개)에서 발생했고, CeFi(18개), 인프라(16개)가 뒤를 이었다.

운영 종료 프로젝트 중 투자금액이 가장 컸던 세 곳은 Prime Trust(누적 1.63억 달러), Voice(누적 1.5억 달러), Rally(누적 7200만 달러)였다. 자금 부족이 프로젝트 운영 중단의 가장 직접적이고 주요한 원인이었으며, 그 외 제품-시장 적합성 부족, 규제 강화, 해킹 공격 등도 원인으로 작용했다.

2. Web3 자산 발전 특징 및 분야별 트렌드 분석

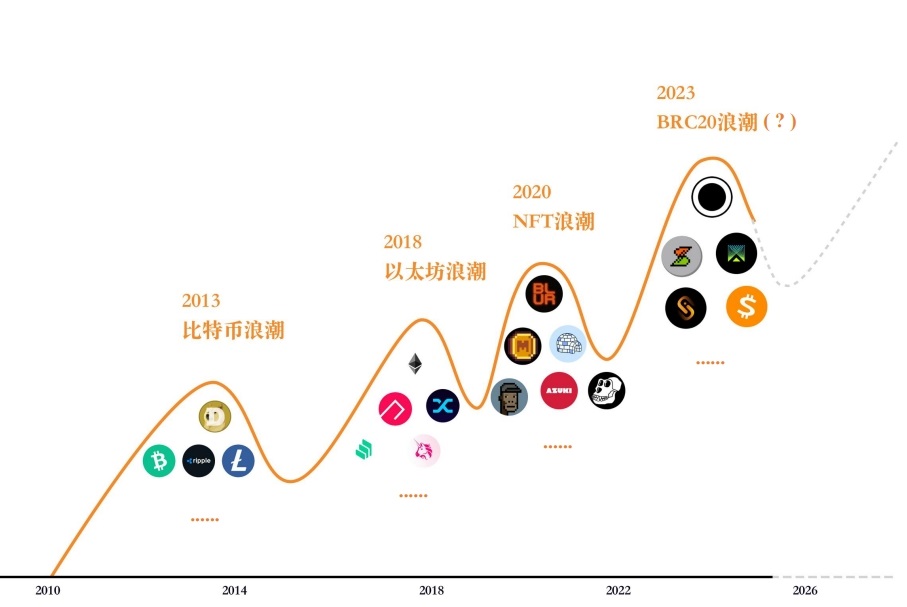

2.1. Web3 산업의 네 차례 혁신 물결: 최대 공감대를 형성하는 원생적 신자산 찾기

Web3 산업의 네 차례 혁신 물결의 본질은 최대 공감대를 형성하는 원생적 신자산을 찾는 것이다. 신자산이 자금 유입을 촉진하기 때문에 Web3 산업 내 신자산의 탄생 경로와 시나리오를 찾는 것이 중요하다. 특히 원생 자산은 비원생 자산보다 장벽이 낮고 스토리텔링 공간이 크다는 점에서 더욱 중요하다.

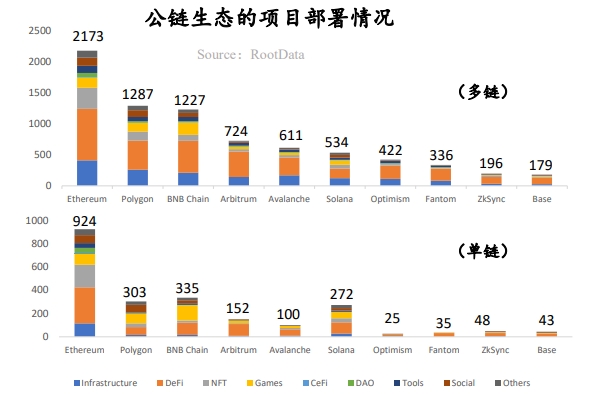

2.2. Web3 개발자 수 전년 대비 66% 증가, 이더리움 생태계 압도적 우위

-

이더리움 생태계가 최대 우위를 점함: 단일 체인 또는 멀티 체인 모두에서 이더리움 생태계는 압도적인 우위를 가지며, 나머지 생태계는 주로 이더리움의 가치 유출을 수용한다.

-

솔라나(Solana)는 2023년 가장 두드러진 퍼블릭 체인: SOL 토큰은 약 1000% 상승했으며, Solana 재단은 월간 활성 개발자가 2500명 이상 유지되고 있다고 발표했다. 기존 DeFi 프로젝트 Raydium, Orca, Solend는 물론, Jito, Jupiter, Pyth Network 등 새롭게 주목받는 프로젝트들이 독특한 생태계 경쟁력을 형성하고 있다.

-

이전 사이클 대비 개발자 수 전반적 증가: 이전 약세장 대비 개발자 수가 66% 증가했다.

-

개발자 유형 변화: 숙련된 개발자들은 여전히 Web3 산업에서 견고한 입지를 유지하고 있으나, 순수 투기 목적의 개발자들이 대거 이탈했다. 2023년 전체 데이터를 보면, 이번 약세장에서 가장 큰 변화는 신입 개발자 수(58% 감소)였으며, 경험 있는 개발자 수는 모두 증가했고, 1년 이상 경력의 개발자가 코드 제출량의 75%를 차지했다.

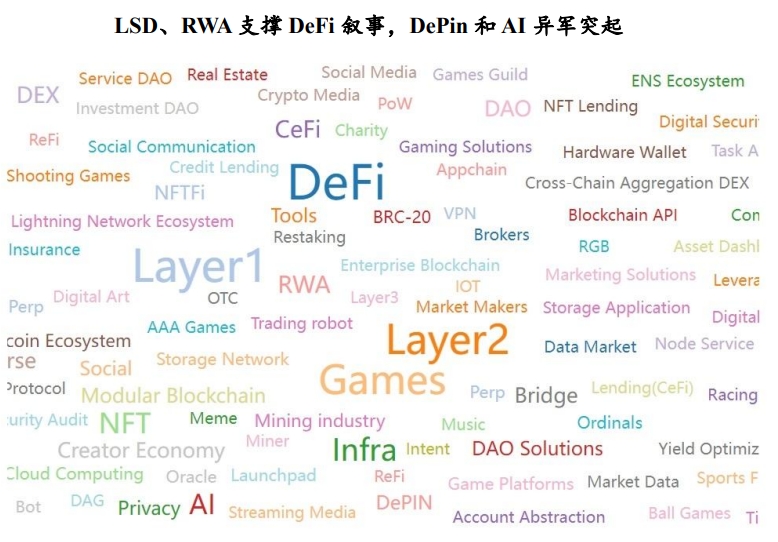

2.3. Web3 핫섹터 순환: L1/L2, DeFi, Game이 여전히 시장의 주목 분야, Layer3, Restaking 등 새 분야도 관심 증가

-

RootData의 수백만 건 태그 클릭 데이터에 따르면, DeFi, L1/L2, Games가 가장 인기 있는 태그다. 스테이킹 서비스 선두 Lido와 RWA 개념의 선구자 MakerDAO가 DeFi 분야의 부활을 이끌고 있다.

-

Layer3, Intent, Restaking 등 분야도 시장의 주목을 받고 있다. EigenLayer는 이더리움 수준의 신뢰를 미들웨어에 도입해 새로운 재스테이킹(re-staking) 생태계를 조성했다.

-

2023년 바이낸스는 총 26개의 신규 코인을 상장했으며, 인프라, Layer1, Meme 등 20여 개의 인기 태그를 포괄했다. 검색 인기도가 크게 하락한 태그는 NFTFi, DAG, DOV 등이다.

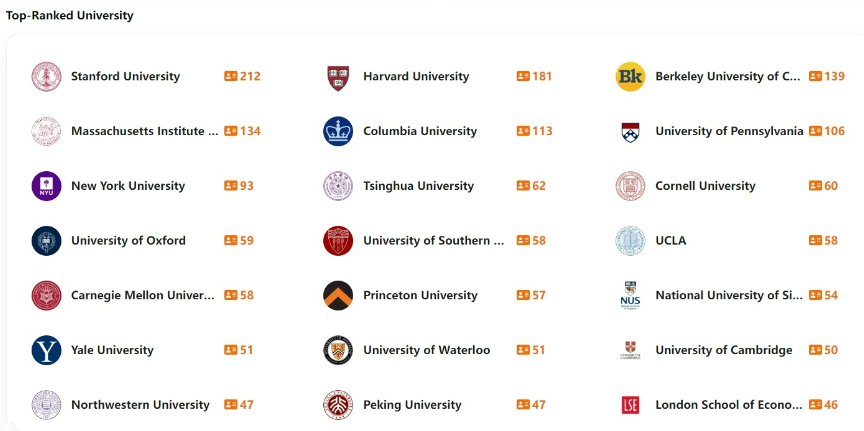

2.4. 스탠포드 출신 Web3 종사자 수 최다, 구글 계열 프로젝트 투자금액 최고

-

학력 및 경력 배경을 보면, 미국, 중국, 싱가포르가 Web3 프로젝트 창출의 주요 국가이며, 주류 Web3 종사자들은 대부분 금융과 기술 분야의 능력과 자원을 겸비하고 있다.

-

하버드 계열과 구글 계열 Web3 창업팀이 누적 투자금액이 가장 많으며, 베이징대학 계열은 15위, 바이낸스 계열은 10위다. 화교 창업팀 중 바이낸스, HTX 계열의 수가 가장 많다. 또한 OKX, 비트메인 계열 창업팀 수도 계속 증가하고 있다. 화교 비원생 종사자들은 주로 알리바바, 텐센트 출신이다.

3. Web3 자금 흐름 특징 및 트렌드 분석

3.1. 2023년 Web3 투자기관 스타일 및 활동도 분석: HashKey Capital이 가장 적극적, a16z Crypto는 리드투자 선호

HashKey Capital이 연간 투자 횟수 1위 기관으로 등극

HashKey Capital은 연간 투자 횟수에서 처음으로 1위를 차지하며, 인프라, DeFi 등 분야에 걸쳐 광범위한 포트폴리오를 구성했고, 특히 아시아태평양 지역 프로젝트에 주목했다. 2023년 1월, 3개 펀드가 총 5억 달러 모금을 완료했다고 발표하며 고빈도 투자에 탄탄한 기반을 마련했다. 대표 투자 사례: MyShell, DappOS, Supra, SynFutures, PolyHedra.

DWF Labs, 올해의 다크호스로 부상

DWF Labs는 주로 이미 토큰을 발행했으나 시장에서 주목도가 낮은 프로젝트에 투자하는 전략을 취하며 논란을 일으키기도 했다. 대표 투자 사례: EOS, Conflux, Mask Network, Synthetix, Fetch.ai.

a16z Crypto, 리드투자 및 대규모 투자 선호

a16z Crypto는 리드투자와 대규모 투자 스타일을 선호하며, 인프라, 게임, 엔터테인먼트 등 분야에서 적극적인 투자 행보를 이어가고 있다. 대표 투자 사례: Gensyn, Mythical Games, Proof of Play, Story Protocol, CCP Games.

2023년 리드투자 8회 이상 단행한 기관 10곳 이상

리드투자 횟수 기준으로 Andreessen Horowitz, Polychain, Bitkraft Ventures, Dragonfly, 1kx, Hack VC, Shima Capital, Jump Crypto, ABCDE Capital 등이 상위 10위권에 들었으며, 모두 최소 8회 이상 리드투자했다.

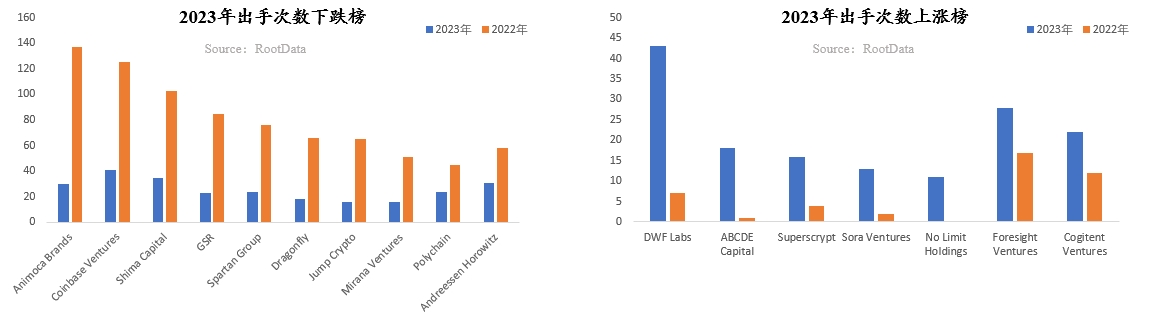

3.2. 2023년 Web3 투자기관 투자 횟수 증감 분석: Animoca Brands 투자 횟수 감소폭 최대, 85개 기관 연간 투자 10회 초과

-

투자 건수 기준, 총 85개 투자사가 10회 이상 투자했으며, 9개는 30회 이상 투자했다. 그러나 2022년과 비교하면 크게 줄어든 수치로, 대부분의 투자기관이 모금 어려움과 자신감 부족 등의 영향을 받아 투자 빈도를 크게 줄였음을 보여준다.

-

Animoca Brands, GSR, Coinbase Venture, Shima Capital, Spartan Group, a16z, Paradigm, Circle Ventures, Mirana Ventures 등은 2023년 투자 건수가 눈에 띄게 감소해 40% 이상 줄었다.

-

Web3 투자기관 대부분이 모금에 어려움을 겪고 있으며, Blockchain Capital, HashKey Capital, CMCC Global, Bitkraft Ventures, No Limit Holdings 등 일부 기관만 5000만 달러 이상 모금을 발표했다.

-

반면 소수의 기관은 투자 빈도를 빠르게 늘리며 침체된 시장에 활력을 불어넣고 있다. 통계에 따르면 ABCDE Capital, Superscrypt, Foresight Ventures, OKX Ventures, Sora Ventures, No Limit Holdings 등은 2023년 투자 건수가 눈에 띄게 증가해 50% 이상 상승했다.

-

연말 비트코인 생태계 열풍 속에서 ABCDE Capital, Sora Ventures, Waterdrip Capital 등은 활발한 행보를 이어가며 비트코인 생태계 프로젝트의 주요 투자자로 자리매김했다.

3.3. 인프라 분야: 크로스체인 분야에서 연간 최대 투자 건 발생, 기업용 인프라 및 지갑 분야 자본의 집중 관심

크로스체인 분야에서 연간 최대 투자 건 발생

Wormhole은 2023년 11월 2.25억 달러 투자 유치를 발표하며 연간 최대 투자 프로젝트가 되었고, 크로스체인은 2023년 가장 핫한 산업 트렌드 중 하나였다. Layer1, Layer2, Layer3가 대거 등장하면서 사용자들의 자산 및 데이터 크로스체인 수요가 급증하고 있으며, Wormhole과 LayerZero는 크로스체인 커뮤니케이션을 통해 다양한 블록체인 간 장벽을 해소하고 있다.

지갑은 트래픽 입구로서 자본의 지원을 받음

사용자 트래픽의 관문인 지갑 분야는 여전히 자본의 집중적인 지원을 받고 있다. 암호화폐 하드웨어 지갑 Ledger와 소셜 로그인 지갑 Magic 모두 거액의 투자를 유치하며, 사용자들이 지갑의 보안성과 편의성에 대한 수요를 반영하고 있다. 이들의 발전과 진화는 블록체인이 다음 10억 명의 사용자를 수용하는 데 핵심적이다.

기업용 인프라가 주요 포지셔닝 분야

기업용 인프라가 주요 포지셔닝 분야로 부상했다. 디지털 자산 보관 및 발행 인프라 Auradine, 블록체인 개발 플랫폼 QuickNode 등은 주로 기업 고객을 대상으로 하며, 기업이 자산 발행, 애플리케이션 개발 문제를 해결하도록 돕고 있어 우수한 자산과 프로젝트를 시장에 꾸준히 공급하고 있다.

3.4. DeFi 분야: DEX 경쟁 심화, 파생상품 및 RWA가 업계의 주목 포인트

파생상품 프로토콜이 자본의 주목 포인트

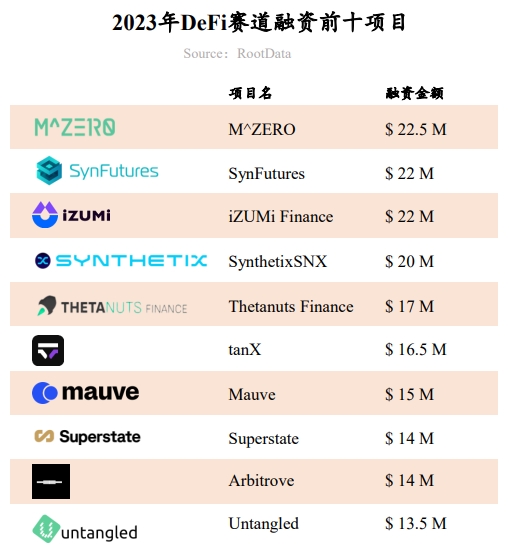

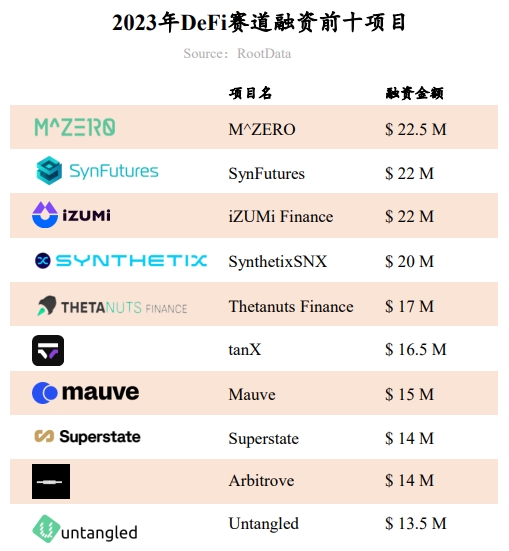

파생상품 프로토콜은 DeFi 분야의 핵심 관심사로, 영속계약(perpetual contract), 합성자산(synthetic assets), 구조화 상품(structured products) 등을 중심으로 SynFutures, Thetanuts Finance, Synthetix 등 프로토콜이 자본의 지원을 받았다. 이들의 핵심 강점은 보다 투명하고 무허가 운영 메커니즘, 그리고 사용자 친화적 제품 설계에 있다.

DEX 분야, 컴플라이언스, 오더북, 크로스체인 등 방향으로 경쟁 심화

탈중앙화 거래소(DEX) 분야도 여러 하이라이트가 있다. 컴플라이언스 중심의 Mauve, 오더북 거래 중심의 tanX, 멀티체인 전문 iZUMi Finance 등은 Uniswap 같은 선두업체로부터 시장 점유율을 뺏기 위해 세분화된 시장과 기능을 활용하고 있으며, 투자기관들의 기대를 한몸에 받고 있다.

시장이 RWA에 높은 기대감

RWA 자산은 DeFi 시장에서 가장 주목받는 분야가 되고 있다. 부동산, 국채, 어음 등 자산은 안정적인 수익률을 제공하므로 RWA는 암호화 시장에 지속 가능한 다양한 실질 수익률을 제공할 수 있다. Compound 창립자가 새로 설립한 Superstate는 RWA 분야의 최신 주력 중 하나로, 단기 미국 국채를 매입해 블록체인에 토큰화하고 체인 상에서 직접 거래 및 유통할 수 있도록 한다.

3.5. CeFi 분야: 주요 분야 중 투자유치액 감소폭 최대, 비트코인 생태계 기회 자본의 주목

주요 분야 중 감소폭 최대

2023년 CeFi 분야 총 투자유치액은 11.8억 달러로 75% 감소했으며, 이는 주요 분야 중 감소폭이 가장 큰 분야다. 이는 2022년부터 시작된 CeFi 분야의 악성 폭락 사건의 영향을 받았다.

비트코인 관련 금융서비스, 자본의 베팅 대상

비트코인 관련 금융서비스가 자본의 가장 큰 관심을 받고 있으며, Swan, Unchained, River Financial은 모두 비트코인 생태계에 솔루션을 제공하며 저축, 대출, 브로커리지 서비스를 수행한다. 비트코인은 가장 높은 가치를 지닌 암호화 자산으로, 보유자에게 다양한 솔루션을 제공하는 것은 아직 개척되지 않은 거대한 가치를 내포하고 있다.

거래소 분야, 전환점 맞이

FTX 사건 이후 거래소 분야는 여전히 공석이 된 시장 공간을 두고 많은 자본의 관심을 받고 있다. Blockchain.com, One Trading 등은 수직적 사업, 지역적 특화 또는 라이선스 등의 장점을 바탕으로 거액의 투자를 유치했다.

3.6. GameFi 분야: 투자유치총액 57% 이상 감소, 3A 게임 여전히 투자기관의 사랑받는 대상

GameFi 분야 전체 투자금액 57% 이상 감소

2차 시장 상황의 영향으로 GameFi 분야의 총 투자금액은 57% 이상 급감했으며, 대규모 투자는 주로 a16z Crypto, Griffin Gaming Partners, Bitkraft Ventures 등 기관에 의해 주도됐다.

플레이어블리티(Playability) 중심이 주류 트렌드

3A 게임은 특히 투자기관의 사랑을 받고 있으며, 축구, 슈팅, 어드벤처 등 전통적인 게임의 Web3 적용 전망도

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News