Stride는 어떻게 빠르게 부상하여 Cosmos 생태계 스테이킹 프로토콜의 선두에 섰는가?

저자: James Ho, Modular Capital 파트너

번역: 1912212.eth, Foresight News

편집자 주: 올해 2월 2일, Cosmos 생태계의 유동성 스테이킹 프로토콜 Stride가 DBA 리드 하에 400만 달러의 전략적 투자를 완료했다. 1confirmation, Road Capital, Modular Capital, Imperator, Chorus One 등이 참여했다. 이번 투자는 Stride가 Celestia 생태계 내에서 성장할 수 있도록 지원하는 데 목적을 두고 있다. 참고로 동일한 날 Stride의 총 TVL이 1억 달러를 넘어 사상 최고치를 기록했다.

본문:

Stride는 현재 시장 점유율 90% 이상, TVL 6000만 달러 이상을 기록 중인 Cosmos 생태계 스테이킹 프로토콜이다. 이 프로토콜은 ATOM(Cosmos Hub), OSMO(Osmosis), INJ(Injective), JUNO(Juno) 등의 Cosmos 체인을 지원한다.

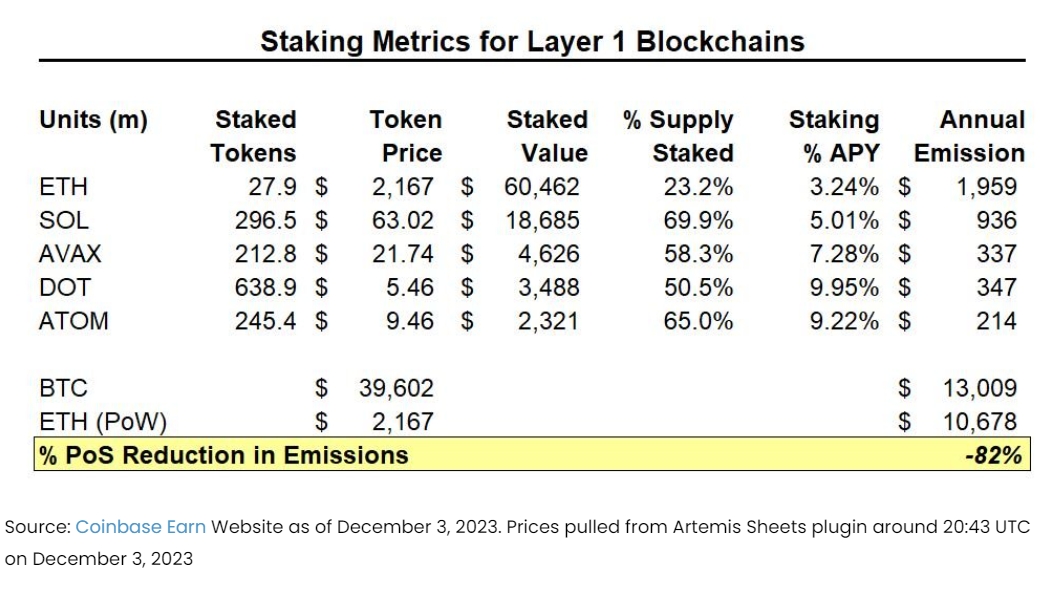

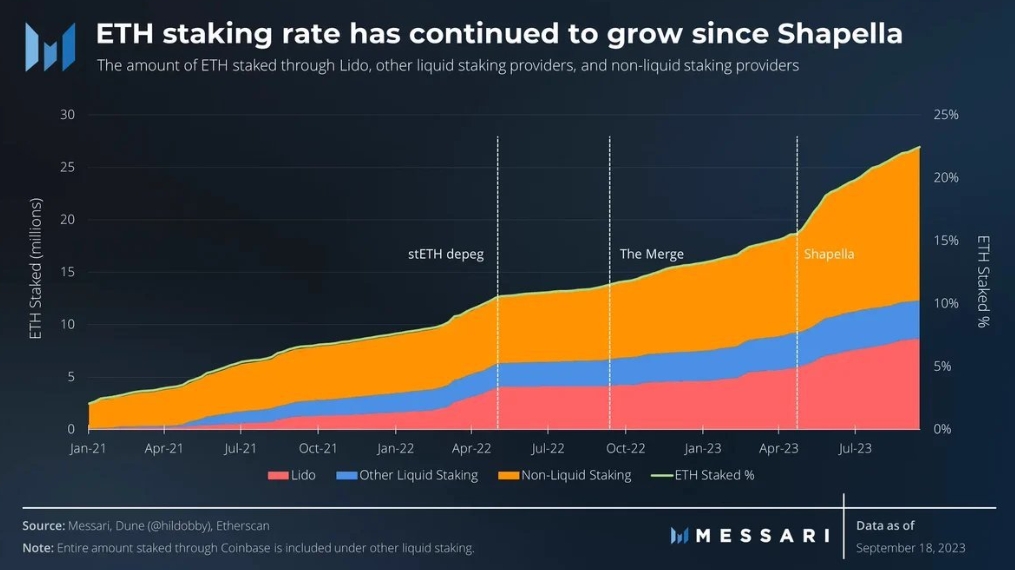

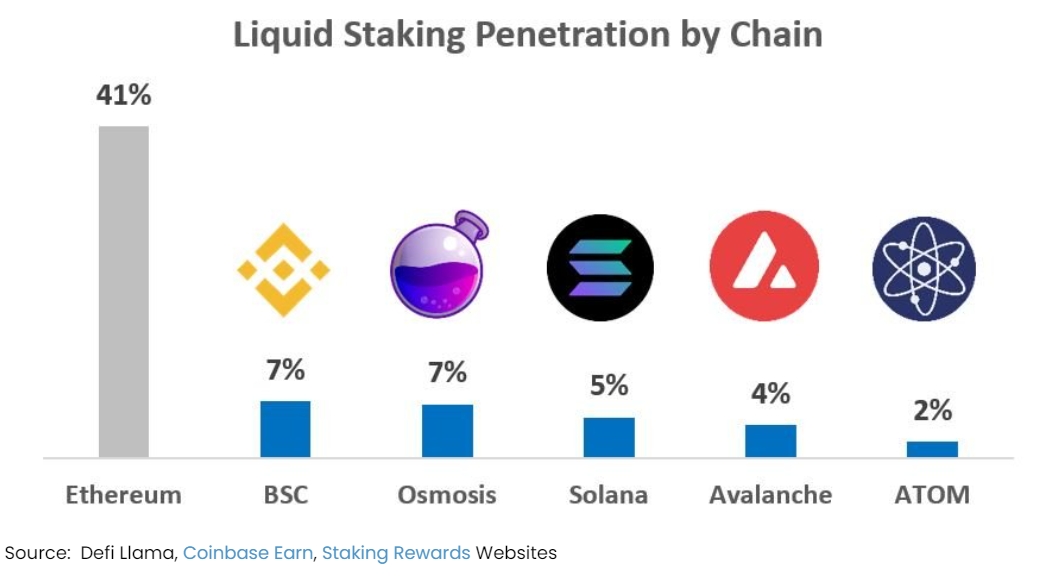

Cosmos 생태계 내에서 스테이킹은 아직 초기 단계다. 이더리움에서는 전체 ETH의 41%가 스테이킹 서비스 제공업체(Lido, Rocketpool, Frax, Coinbase 등)를 통해 스테이킹된다. 반면 ATOM은 전체의 2%, OSMO는 7%만 스테이킹되고 있어 추가 성장을 위한 여지가 크다.

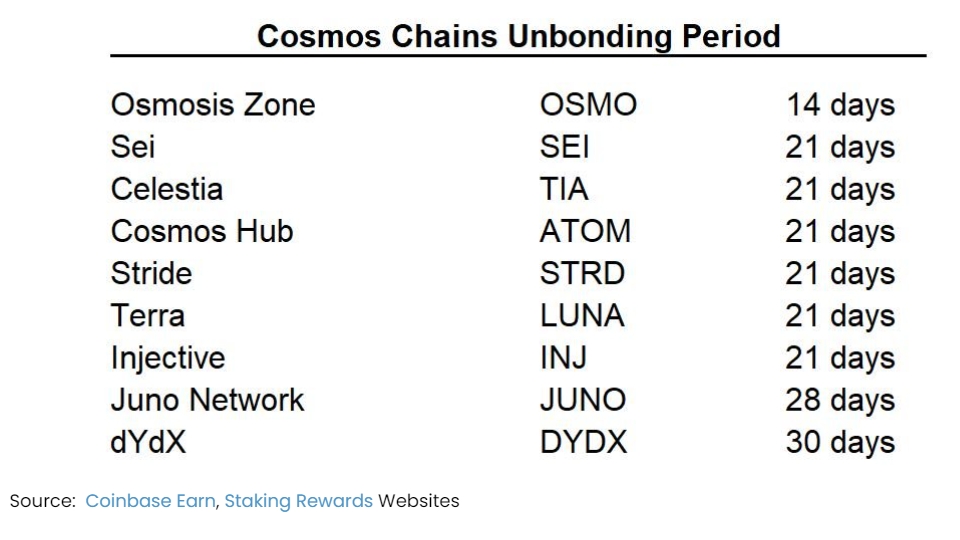

유동성 스테이킹 토큰(LST)은 자산의 자본 효율성을 높여 사용자에게 강력한 매력을 제공한다. stOSMO, stATOM과 같은 스테이킹 토큰을 발행함으로써 Stride는 사용자가 DeFi에서 자유롭게 자산을 활용하면서도 스테이킹 보상을 받을 수 있게 한다. 또한 대부분의 Cosmos 체인은 스테이킹 해제 시 14~30일의 인출 대기 기간이 있어 장기간 기다려야 하지만, Stride의 LST는 일정한 시장 슬리피지를 감수하면 즉시 판매할 수 있다.

유동성 스테이킹은 강력한 네트워크 효과를 가지며 일반적으로 승자독식 구조를 보인다. Lido는 stETH에 깊은 유동성을 제공함으로써 이더리움 LST 시장에서 약 80%의 점유율을 차지하고 있으며, 이는 더 많은 사용자들이 경쟁사보다 Lido를 선호하게 만든다. Stride 역시 현재 Cosmos 생태계에서 90% 이상의 점유율을 확보하고 지속적으로 성장하고 있어 유사한 네트워크 효과가 작용할 것으로 예상된다.

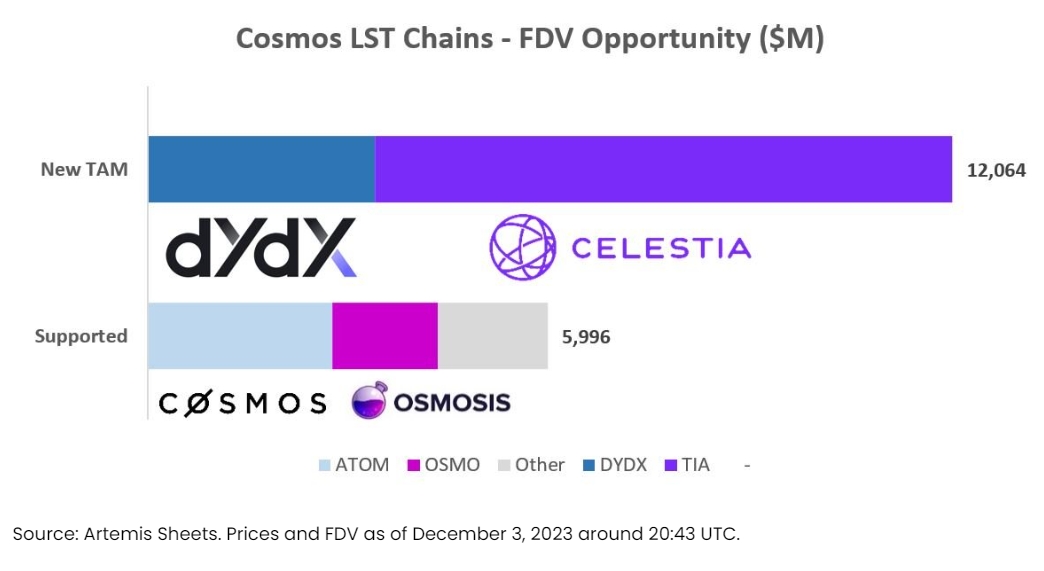

Stride는 새로운 Cosmos 체인인 Celestia(TIA)와 dYdX의 유동성 스테이킹도 지원할 계획이다.(편집자 주: 이미 TIA와 DYDX를 지원 중이다). 이들 체인의 시가총액 합계는 100억 달러를 초과하여 Stride의 Cosmos 내 시장 규모를 크게 확장할 수 있다.

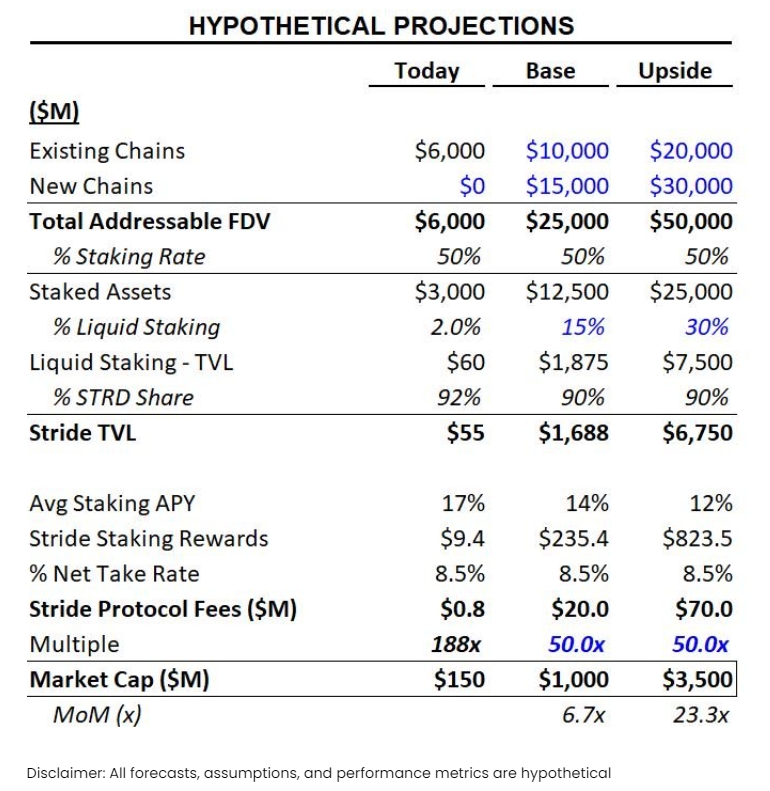

Cosmos 생태계의 시가총액이 현재 50~60억 달러에서 200~500억 달러 수준으로 증가할 경우, Stride는 연간 2000만~7000만 달러의 수수료 수익을 창출할 가능성이 있다. 스테이킹 침투율이 15~30%에 도달하고 Stride가 90%의 시장 점유율을 유지한다면, 이를 50배 적용하면 Stride의 시가총액은 10~30억 달러 이상에 이를 수 있다.

PoS

지분증명(PoS)은 거래 처리 및 새 블록 생성 방식을 결정하는 합의 메커니즘이다. 이더리움은 과거 작업증명(PoW)을 통해 네트워크를 보안했으며, 이 방식은 GPU와 전력 같은 컴퓨팅 자원을 소모하며 무작위 암호화 16진수를 추측하는 마이너들의 경쟁을 기반으로 한다. 이것은 현재 비트코인이 사용하는 보안 모델이다.

오랜 기간의 준비 끝에 이더리움은 2022년 9월 메르지(The Merge)를 완료하고 PoW에서 PoS로 전환했다. 대부분의 공개 블록체인들이 PoW에서 PoS 기반의 보안 및 사이블 공격 방지 모델로 전환하는 이유는 다음과 같다:

-

에너지 소비: PoW는 현실 세계의 자원(컴퓨팅 자원 및 전력) 소비를 통해 보안을 유지한다. 반면 PoS는 네이티브 네트워크 자산(ETH, SOL, AVAX, ATOM)의 가치를 통해 보안을 유지한다. 이로 인해 PoS 네트워크는 PoW 네트워크에 비해 에너지 소비가 99.9% 감소한다.

-

네트워크 일관성: PoW는 경제적 인센티브를 통해 보안을 유지한다. 네트워크는 마이너가 현실 세계의 자원(비용이 드는 장비 운영)을 소모하는 대가로 신규 토큰을 발행해 보상한다. 그러나 마이너들은 일반적으로 새로 발행된 토큰(BTC 등)을 즉시 매도해 운영 비용을 회수하곤 한다. PoS에서는 네트워크 소유자(네이티브 토큰을 보유하거나 구매한 사람들)가 보안을 책임진다. 이 모델은 네트워크 소유자 간의 이해관계를 일치시키며, 그들이 네트워크 보안을 위해 노력하도록 유도한다.

-

감소된 인플레이션: PoW 네트워크에서는 1달러의 보안을 얻기 위해 현실 세계에서 1달러의 비용(전력, 장비 등)이 들어간다. 따라서 네트워크는 지속적인 신규 발행량을 유지해야 한다. 반면 PoS에서는 스테이커가 현실 세계의 큰 비용을 부담하지 않으며, 대신 스테이킹 자산의 유동성 손실에 대한 보상으로 발행량의 일부(보통 3~10%)만 필요하다. 결과적으로 네트워크는 1달러의 경제적 보안을 위해 0.03~0.10달러만 지출하게 되며, 이는 장기적으로 더 경제적으로 지속 가능한 모델이다. 이더리움이 PoS로 전환한 후, 네트워크 보안을 위해 발행되는 토큰은 연간 80% 이상 감소했다.

현재 TVL 기준 주요 공개 블록체인 대부분은 이더리움, 솔라나, 아발란체, 폴카닷, 코스모스 허브 등을 포함해 PoS를 통해 네트워크 보안을 유지하고 있다.

유동성 스테이킹 개념

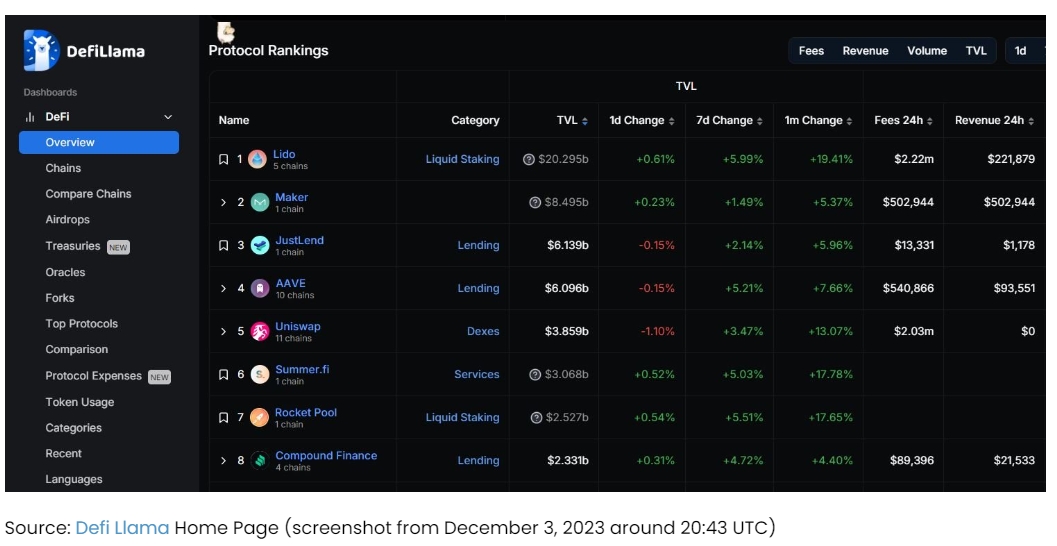

유동성 스테이킹은 DeFi 분야에서 매우 큰 카테고리이며, 가장 성공적인 사례는 Lido다. Lido는 현재 암호화폐 전체에서 가장 큰 프로토콜이 되었으며, 총 잠금 가치(TVL)는 200억 달러를 넘고 있으며, 스테이킹된 이더리움의 거의 3분의 1을 차지하고 있다. Lido는 연간 8000만 달러 이상의 수수료를 벌어들인다.

간단히 말해, Lido는 ETH를 스마트 컨트랙트에 예치한 후, 이를 Figment, Stakefish, Everstake, Blockdaemon 등의 노드 운영자들에게 배분하여 대신 스테이킹을 수행한다.

사용자가 Lido 프로토콜에 ETH를 입금하면 stETH를 받게 된다. stETH는 사용자의 초기 예치금과 누적되는 스테이킹 보상을 포함한, Lido 내 스테이킹된 ETH의 가치를 나타낸다. stETH는 다음 용도로 사용할 수 있다:

-

대출: USDC와 같은 안정화폐를 담보로 차입하기 위해 Aave 등의 대출 프로토콜에 stETH를 예치할 수 있다.

-

AMM 유동성 제공: 유동성을 제공하고 수수료를 벌기 위해 Uniswap, Curve 등의 거래 프로토콜에 stETH를 예치할 수 있다. Curve의 wstETH/ETH 풀은 연간 2%의 수수료 수익을 제공하며, 이는 Lido의 3~4% ETH 스테이킹 수익 외에 추가 수익이다.

-

수익 헷징: Pendle(수익 중심 DeFi 도구)에 stETH를 예치해 일정 기간 동안 스테이킹 수익을 고정할 수 있다.

-

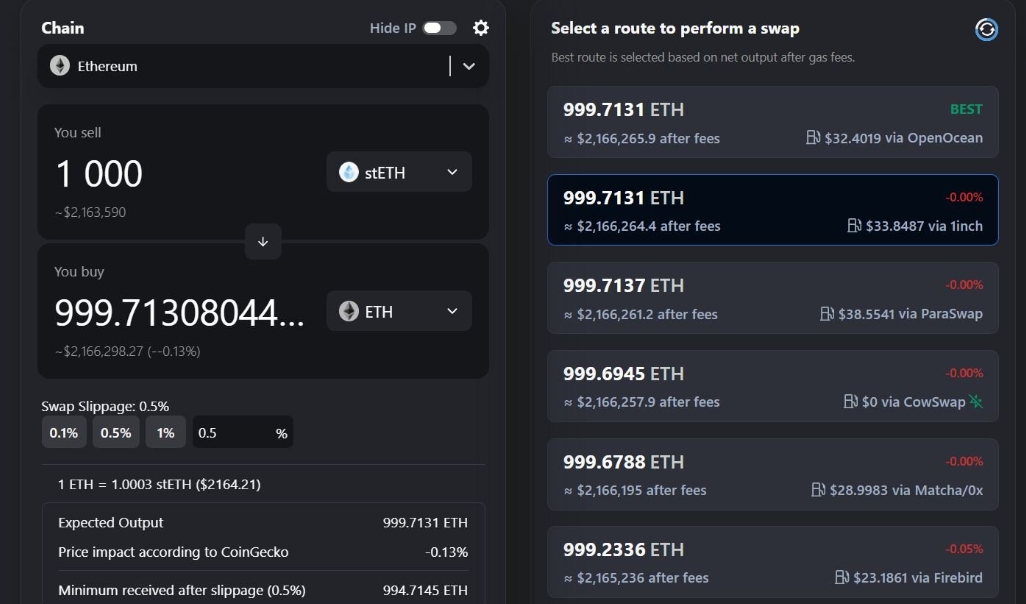

공개시장 매각: 사용자가 직접 Lido에서 스테이킹 해제를 요청하면 이더리움 탈퇴 큐에 따라 며칠에서 수주까지 기다려야 할 수 있다. 기다리기 싫은 사용자는 공개시장에서 즉시 stETH를 매각할 수 있다. 1000개의 stETH(약 200만 달러 이상)를 매각할 경우 약 10~15bp의 슬리피지만 발생한다.

DeFi의 다른 요소들과 마찬가지로, stETH를 지원하려는 모든 DeFi 프로토콜은 stETH를 통합할 수 있다(Aave, Uniswap, Curve, Pendle 등이 이미 그렇게 했다). 각 stETH를 지원하는 프로토콜은 유동성 스테이킹 사용자에게 추가적인 실용성과 수요를 창출한다.

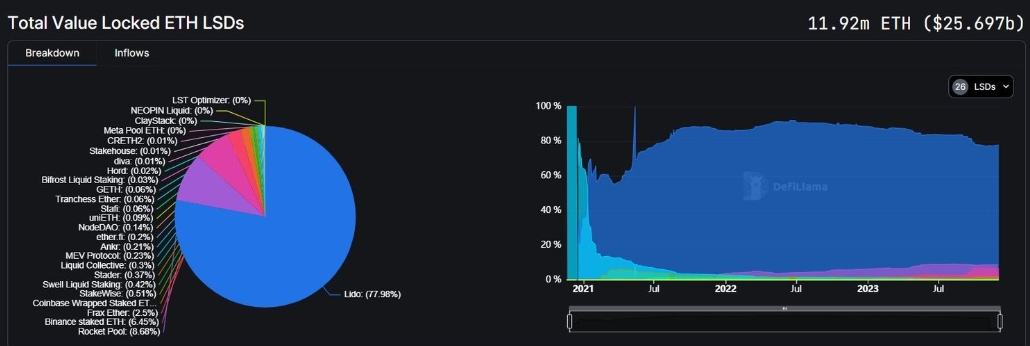

Lido는 200억 달러 이상의 자산을 잠그고 연간 8000만 달러 이상의 수수료를 벌며(FDV 기준 2억 달러 이상, 시가총액 기준 상위 35위권 토큰), 명실상부한 업계 선두주자다. 특히 유동성 스테이킹 시장은 '승자독식' 구조를 보인다. Lido는 이더리움 LST 시장의 약 80%를 점유하고 있으며, 2위 경쟁자 Rocket Pool의 스테이킹된 ETH는 Lido의 10분의 1에도 못 미친다(Rocket Pool: 20억 달러, Lido: 180억 달러).

이러한 네트워크 효과는 여러 요인에 의해 촉진된다:

-

Lido의 stETH와 다른 LST 간의 유동성 깊이: 주요 안정자산 DEX인 Curve에서 stETH/ETH 풀의 TVL은 2.2억 달러이며, 수수료 수익률은 연 2% APY다. 반면 rETH/ETH 풀은 800만 달러에 불과하다. stETH의 깊은 유동성은 rETH 보유자보다 적은 슬리피지와 시장 영향으로 포지션을 청산할 수 있게 하며, 이는 특정 LST의 핵심 가치 제안 중 하나다.

-

보안성과 린디 효과: 사용자는 낮은 연 수익률(3~4%)만으로 스테이킹을 선택한다. 즉, 프로토콜이 해킹되지 않는 한(예: stETH를 잘못 발행하거나 ETH로 잘못 환매하는 것), 보안성이 중요하며 사용자들은 오랜 기간 안정적인 보안 기록을 가진 유동성 스테이킹 프로토콜을 선호한다.

-

DeFi 통합: 가장 큰 LST는 대출, AMM, 수익 프로토콜, 파생상품 담보 등 다양한 DeFi 생태계와의 통합이 많아, 작은 LST에 비해 실용성이 높아진다. stETH의 36%가 DeFi의 유동성 풀과 대출 프로토콜에 사용되고 있다.

이러한 네트워크 효과는 Lido의 지배적 위치를 공고히 하며, 지난 2~3년간 지속적으로 점유율을 늘려왔다. 스테이킹된 ETH 비율이 꾸준히 증가함에 따라 Lido는 계속해서 혜택을 받고 있다. 실제로 Lido의 지배력이 너무 커서, Lido + stETH 이중 토큰 거버넌스를 도입해 Lido DAO가 이더리움/stETH 보유자와 이해관계를 맞추도록 해야 한다는 목소리도 나오고 있다.

Lido의 성공(20억 달러 이상의 FDV를 가진 프로토콜)과 LST 카테고리 내 강력한 네트워크 효과를 고려할 때, 솔라나(Marinade, Jito), 아발란체(BENQI), BNB 체인(Binance, Stader), 코스모스 체인(Stride) 등 다른 L1 생태계에서도 유사한 시도가 나타났다.

생태계별 유동성 스테이킹 침투율은 크게 다르다. 이더리움은 현재 가장 성숙한 생태계로 41%의 침투율을 기록 중이며, 다른 대부분의 생태계는 2~7% 수준이다.

다른 주요 L1 생태계와 달리 코스모스 생태계는 '블록체인 인터넷'으로 설계되었다. 코스모스는 오픈소스 SDK(코스모스 SDK)를 제공하며, 개발자들은 이를 이용해 맞춤형 블록체인을 작성하고 출시할 수 있다. 이들 중 첫 번째 체인은 코스모스 허브(ATOM, 유통시가총액 27억 달러)였다. ATOM은 다중 체인 간의 경제적 중심 역할을 하며 코스모스 생태계 내 다른 체인들을 연결하고 보호하는 것을 목표로 한다.

시간이 지남에 따라 코스모스 생태계 내에는 Osmosis(AMM), Injective(DeFi 중심 공개 블록체인), Sei(DeFi 중심 공개 블록체인), Celestia(데이터 가용성 계층), dYdX(영구계약 거래), Kujira(Cosmos DeFi), Terra(현재 중단된 UST 스테이블코인) 등 많은 공개 블록체인이 코스모스 SDK를 기반으로 출시되었다. 이들 체인은 각각 자체 검증자 집합과 합의 메커니즘을 통해 보안되는 PoS 블록체인이다. 즉, 이들 블록체인은 ETH, SOL, AVAX가 각각의 블록체인을 보호하는 것처럼, OSMO, INJ, SEI, TIA, DYDX, KUJI, LUNA 등의 자체 원시 토큰을 통해 네트워크 보안을 유지한다.

대부분의 코스모스 체인은 BFT(비잔틴 장애 허용)의 변형을 사용해 2/3 이상의 노드가 블록의 최종 상태에 합의할 때 합의가 이루어진다. 따라서 대부분의 체인은 빠른 블록 최종성(몇 초 이내)을 유지하기 위해 합의에 참여할 수 있는 검증자의 수를 제한하는 위임형 지분 증명 모델에 의존한다. 반면 이더리움은 검증자 수에 제한이 없으며(2023년 12월 3일 기준 약 88만 명의 검증자, 각각 32ETH 보유), 역시 2/3의 검증자가 블록 최종성을 증명해야 하지만, 최종성 시간은 최대 13분까지 걸린다.

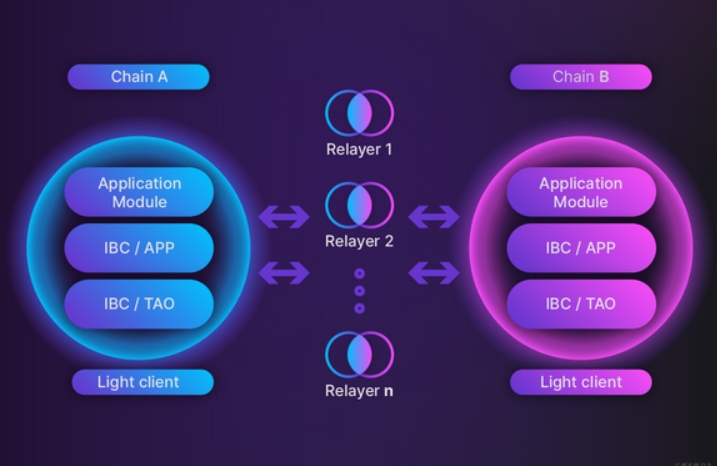

코스모스 생태계의 중요한 특징은 IBC(Inter-Blockchain Communication)가 코스모스 체인 간의 신뢰 없는 브리징 표준으로 존재한다는 점이다. IBC는 데이터 전송과 인증을 처리하는 프로토콜이다. 코스모스 기반 모든 체인이 구현할 수 있는 표준을 정의함으로써, 다른 보안 가정 없이도 신뢰 없는 크로스체인 전송이 가능하다. 이는 멀티체인(멀티시그), 신세시스(낙관적 증명), 액셀러(활동 검증자 집합)와 같은 타사 브릿지가 비코스모스 체인 간 브리징을 수행할 때와 다르다. 이러한 IBC 기반 신뢰 없는 브리징 능력 때문에 코스모스는 서로 소통하고 상호 운용 가능한 '블록체인 인터넷'이라 불린다.

다른 PoS 블록체인과 마찬가지로 코스모스 체인의 스테이킹 토큰은 인출 기간이 있다. 최소 14일(Osmosis), 최대 30일(dYdX)이며, 대부분의 코스모스 체인은 21일이다. 자산이 각 코스모스 블록체인의 보안을 위해 스테이킹되면 DeFi(대출, 유동성 제공, 수익 헷징 등)에 사용할 수 없으며, 자산을 매각하려면 긴 대기 시간을 견뎌야 한다.

Stride 소개

Stride는 코스모스 생태계에서 급부상한 유동성 스테이킹 프로토콜이다. 이 프로토콜은 2022년 6월 Vishal Talasani, Aidan Salzmann, Riley Edmunds에 의해 설립되었으며, North Island VC, Distributed Global, Pantera Capital 등으로부터 670만 달러의 시드 펀딩을 유치했다.

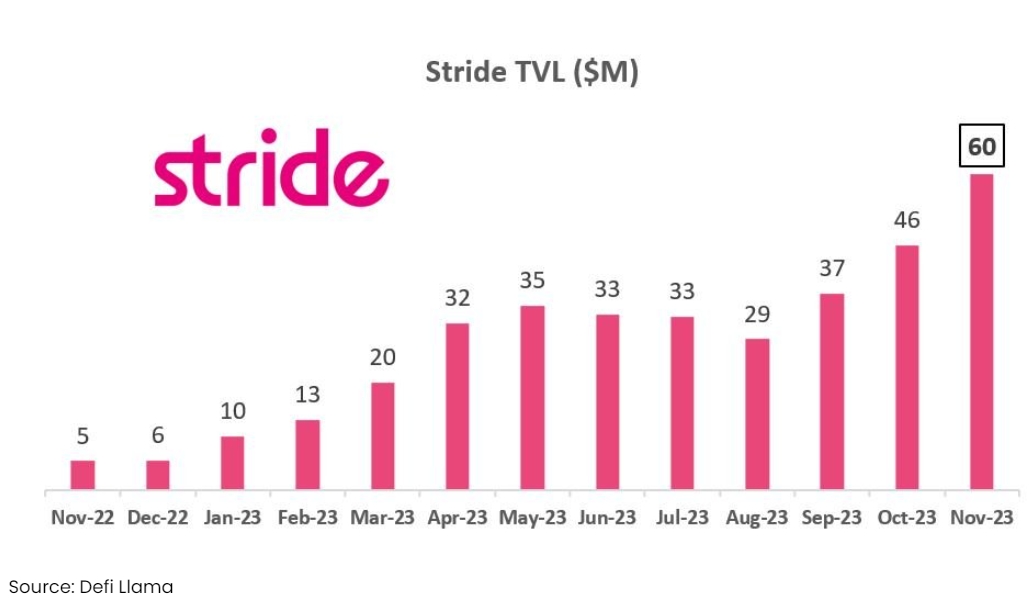

Stride 프로토콜은 2022년 9월 출시되어 지난 1년간 6000만 달러 이상의 TVL로 성장했으며, ATOM, OSMO, INJ, JUNO 등 주요 코스모스 체인/토큰을 지원하고 있으며, 곧 Celestia와 dYdX도 지원할 예정이다.

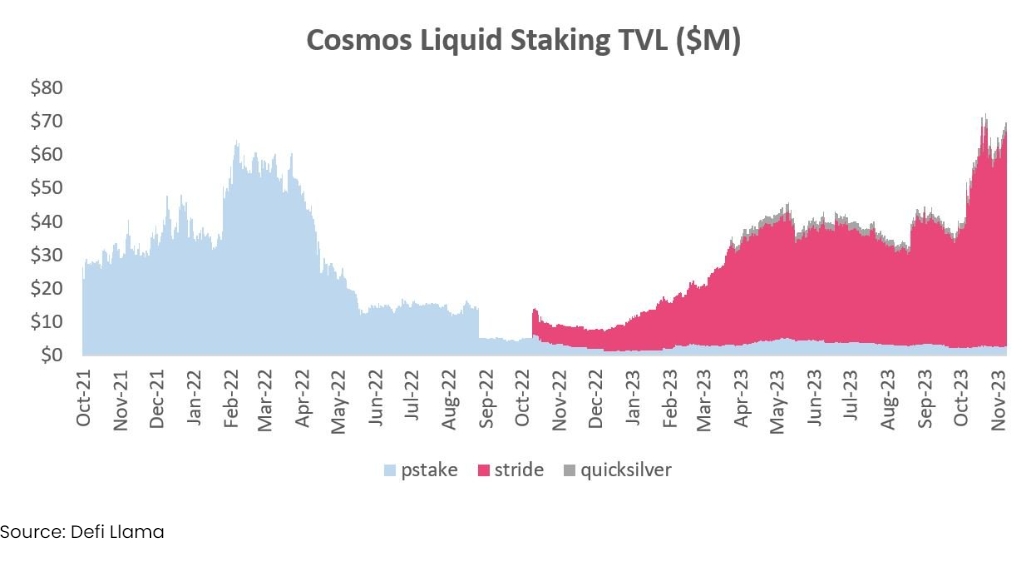

코스모스 내 유동성 스테이킹 주체는 세 곳—Stride, pStake, Quicksilver—이다.

pStake는 선구자로, 2022년 2월 출시되어 stkOSMO 지원과 에어드랍을 통해 빠르게 6000만 달러의 TVL을 달성했다. 그러나 약세장과 지난 18개월 동안 Stride가 급속도로 성장하며 pStake를 TVL 면에서 추월했다.

Quicksilver는 또 다른 신진 참가자지만, TVL이 200만~300만 달러 수준에서 정체되어 있다.

현재 Stride는 코스모스 생태계 유동성 스테이킹 시장(LST 시장)에서 지배적인 위치를 차지하고 있으며, LST TVL의 90% 이상을 점유하고 있다.

pStake와 Quicksilver는 각각 4%의 점유율을 차지하고 있다.

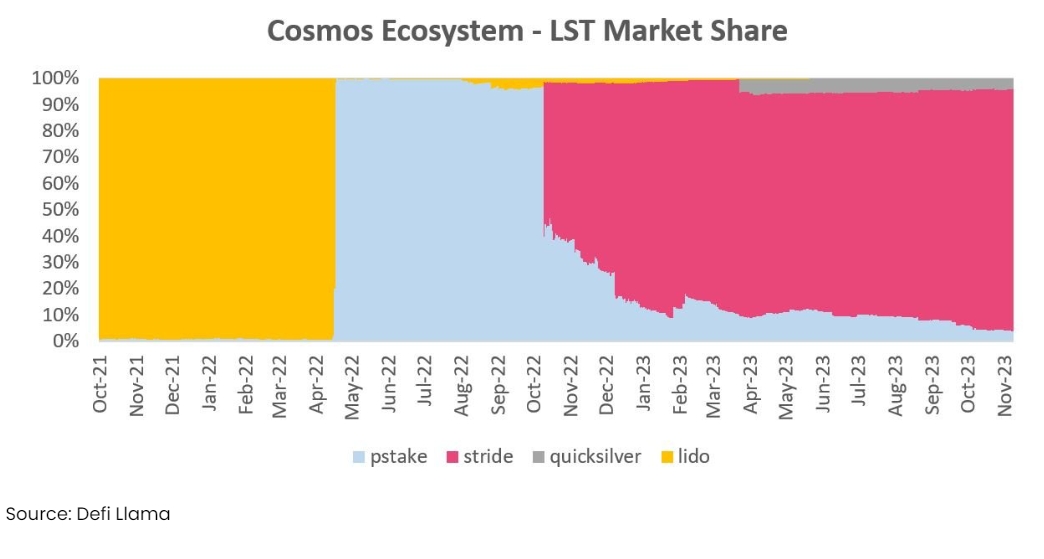

참고로, Lido는 과거 코스모스 생태계에서 유동성 스테이킹 자산의 약 100%를 차지한 바 있다. LUNA의 LST는 피크 시점(2022년 4월 6일)에 거의 100억 달러의 TVL을 기록했다. 그러나 2022년 5월 10일, 스테이블코인 UST가 디페깅되며 LUNA가 무한 발행되는 '데스 스파이럴'에 빠졌고, 결국 0에 수렴했다. 이후 Lido는 테라에 대한 지원을 종료하고 이더리움에 집중했으며, 현재 코스모스 생태계에서는 어떤 LST도 보유하지 않고 있으며, 향후 계획도 알려져 있지 않다.

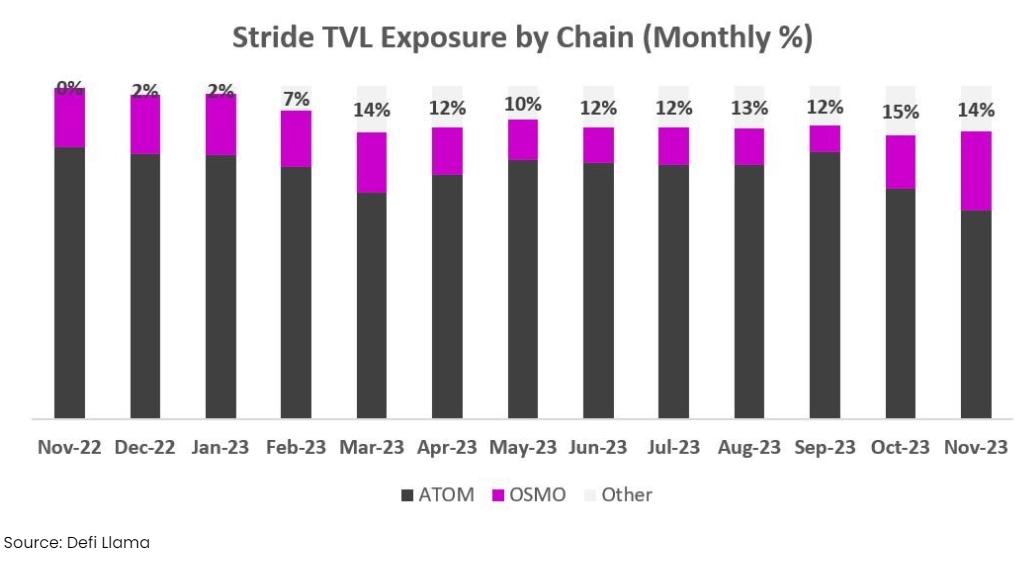

코스모스 생태계에서 스테이킹 침투율은 여전히 초기 단계다. ATOM은 2%, OSMO는 7%다. 오늘날 이 두 체인이 Stride TVL의 85% 이상을 차지한다. 이더리움의 41% 침투율(지속 증가 중)과 비교하면, Stride가 새로운 체인(Celestia, dYdX)을 추가하기 전에도 ATOM/OSMO에서 5~20배의 추가 성장 기회가 있음을 의미한다.

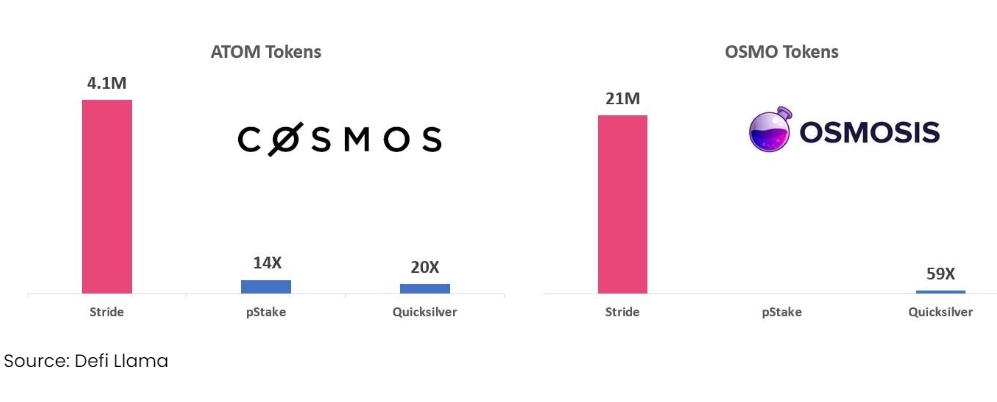

Stride는 유동성 스테이킹된 ATOM에서 경쟁사보다 14~20배 더 많이 보유하고 있으며(전체의 85% 이상 점유), OSMO에서는 Quicksilver보다 59배 더 많으며(전체의 95% 이상 점유) 그 우위는 매우 뚜렷하다. 우리는 이 리드가 시간이 지남에 따라 유지될 것이라고 본다.

Stride는 INJ, EVMOS, JUNO 등의 다른 LST에서도 95% 이상의 점유율을 차지하고 있다.

우리가 보기에 Stride가 승리한 이유는 다음과 같다:

-

다양한 체인 지원: Stride는 코스모스 생태계 내 10개 체인을 지원한다. 반면 pStake는 2022년 2월 출시 이후 단 두 가지 자산(ATOM, XPRT)만 지원하고 있다.

-

생태계 일치성: Stride는 코스모스 생태계와 긴밀하게 연계되어 있다. 2023년 7월 19일부터 Stride는 ATOM(코스모스 허브)을 경제적 보안에 활용하기 시작했다(즉, 스테이킹된 ATOM 보유자가 Stride 블록체인의 보안을 책임지고 블록 생성을 처리한다). 그 대가로 Stride는 발행량과 프로토콜 수익의 15%를 ATOM에 공유한다.

-

강화된 경제적 보안: ATOM을 합의에 활용한다는 것은 Stride가 pStake(유통시가총액 1000만 달러 미만)보다 더 강력한 경제적 보안을 갖는다는 의미다. 또한 Stride 체인은 매우 간결하며 로드맵에 LST 외 제품이 없다. 이는 체인 보안을 단순화한다.

-

네트워크 효과: Stride가 코스모스 내 자산 지원에서 임계점을 넘으면서 네트워크 효과가 나타나기 시작했다. IBC를 통해 새로운 코스모스 체인을 지원할 때 필요한 코드 변경은 극히 적어, Stride의 규모와 린디 효과는 새로운 코스모스 체인(Celestia, dYdX)이 LST 파트너로서 가장 안전하고 선호되는 선택지를 만들었다.

-

깊은 AMM 유동성: 경쟁사에 비해 Stride는 AMM 풀에서 현저히 깊은 유동성을 제공한다. Osmosis 상의 stATOM 유동성은 1700만 달러를 넘지만, pStake의 stkATOM 유동성은 100만 달러 미만이다. 이는 주로 '프로토콜 소유 유동성(POL)' 형태로 메인 체인에서 제공되며, Stride가 특정 LST 페어를 확장하기 위해 제공해야 하는 인센티브를 줄여준다. 예를 들어 Osmosis는 stOSMO 유동성 풀에 1100만 달러 상당의 OSMO를, Juno는 stJUNO 유동성 풀에 165만 달러 상당의 Juno를 배치했다.

-

DeFi 통합: Stride의 LST는 현재 Umee(650만 달러 TVL), Shade(300만 달러), Kujira(150만 달러), Mars(100만 달러) 등 다양한 코스모스 애플리케이션에서 사용할 수 있다. 이는 Stride LST 자산의 실용성과 네트워크 효과를 증가시킨다. Stride는 다른 DeFi 프로토콜과 경쟁하지 않고 오직 LST에 집중함으로써 더 넓은 통합이 가능해졌다.

Stride는 프로토콜이 수집하는 스테이킹 수익에서 10%의 수수료를 징수한다. 이 중 8.5%는 STRD 토큰 스테이커들에게 돌아가는 Stride 프로토콜 소유이며, 나머지 1.5%는 Stride 블록체인의 경제적 보안을 제공하는 ATOM/Cosmos Hub에 분배된다.

코스모스와 이더리움은 스테이킹 경제학 측면에서 중요한 차이가 있다:

-

검증자 수수료: 이더리움에서는 32ETH마다 새로운 검증자 노드를 시작해야 한다. 따라서 Lido는 Stride와 동일하게 10%의 수수료를 부과하지만, 검증자에게 5%를 지급하고 Lido DAO는 나머지 5%만 보유한다. 반면 코스모스는 기존 대형 검증자에게 위임하는 위임형 PoS 또는 유사 모델을 기반으로 하므로, Stride와 검증자 간 추가 비용이나 수수료 분배가 없다. 결과적으로 순수수료 관점에서 Stride는 더 높은 수익률을 가지며, 더 수익성 있는 유동성 스테이킹 프로토콜이 된다.

-

스테이킹 수익률: 코스모스 체인은 일반적으로 더 높은 발행 및 인플레이션율로 시작한다. 예를 들어 ATOM은 연 18%, OSMO는 9%, JUNO는 15%, INJ는 15%의 APY를 제공한다. 반면 이더리움의 현재 스테이킹 수익률은 3~4%에 불과하다. 이는 자연스럽게 LST가 더 큰 경제적 이득을 포착하게 하며, DeFi 프로토콜에 배치될 때 더 매력적인 부가가치 서비스가 된다.

지난 1년간 TVL이 500만 달러에서 6000만 달러로 성장하고 평균 16%의 스테이킹 APY를 기록함에 따라, Stride의 연간 수익은 거의 100만 달러 수준까지 증가했다.

우리는 향후 6~12개월 내 다음의 코스모스 생태계 체인들이 Stride의 성장과 매수 기회를 제공할 것으로 믿는다. Stride는 이미 dYdX와 Celestia의 유동성 스테이킹(stDYDX, stTIA 토큰을 통해)을 지원할 의향을 밝혔다.

-

dYdX(30~40억 달러 FDV): dYdX는 4000억 달러 이상의 거래량을 기록한 최대의 탈중앙화 파생상품 거래소이며, 연간 1억 달러의 수수료를 창출한다. dYdX는 StarkEx 체인에서 자체 맞춤형 코스모스 블록체인으로 거래 플랫폼을 이전하는 v4 제품 업그레이드를 개발 중이다. 중요한 점은 거래 수수료가 이제 스테이킹된 DYDX 토큰 보유자에게 누적된다는 것이다(30일 인출 기간). 현물시장과 같이 영구계약의 시장 침투율이 1~2%에서 30% 수준으로 증가함에 따라 dYdX는 코스모스 생태계에서 FDV 기준 최대 공개 블록체인 중 하나가 될 가능성이 있다. 2023년 11월 21일, Stride는 stDYDX 출시를 발표하고 조기 채택을 촉진하기 위해 25만 STRD를 발행했다.

-

Celestia(8~9억 달러 FDV): Celestia는 이더리움 모듈화 확장 로드맵의 일부로, 선도적인 데이터 가용성(DA) 계층 중 하나다. 최근 2023년 10월 31일 메인넷에 배포되었다. 이더리움과 그 L2의 사용량이 증가함에 따라 Celestia도 성장할 가능성이 있다. Stride는 LST(이하 stTIA) 지원을 시작하기 위해 Celestia 거버넌스 기관에 정보를 제출했다.

-

Akash(4억 달러 이상 FDV): Akash는 탈중앙화 컴퓨팅 시장으로 최근 GPU에 집중하고 있다. 9월 GPU 메인넷 출시 이후 Akash는 약 200개의 GPU로 확장되었으며, 연간 GMV는 약 50만~100만 달러 수준이다. 중요한 점은 Akash가 수취하는 20% 수수료의 일부가 Akash 스테이커들과 연간 발행량에 분배된다는 것이다.

-

Noble(코스모스 상의 네이티브 USDC): 서클은 최근 네이티브 자산 발행을 위해 특화된 앱 체인 Noble을 통해 코스모스에 네이티브 USDC를 출시했다. 현재 코스모스 상에는 3000만 달러 이상의 Noble USDC가 존재한다. dYdX, Celestia, Akash 등에서 수요가 몰리면서 코스모스 상의 Noble USDC 발행량은 크게 증가할 가능성이 있으며, 이는 Osmosis 등 다른 코스모스 앱 체인의 활동을 촉진시킬 것이다. Osmosis는 Stride TVL의 상당 부분을 차지하고 있다.

장기적으로 기존 지원 체인의 약 60억 달러에 비해 dYdX와 Celestia는 Stride에게 100억 달러 이상의 FDV 기회를 제공한다. 우리는 기존 체인(ATOM, OSMO 등)에서의 LST 침투율이 지속적으로 증가할 뿐 아니라, 이들이 Stride 성장의 강력한 추가 동력이 될 수 있다고 믿는다.

일반적으로 Stride는 새로운 코스모스 체인의 선구자가 되고자 한다. IBC/코스모스 SDK가 개발자들에게 앱 체인 배포를 위한 매력적인 도구로 남는 한, Stride는 계속해서 새로운 체인을 지원하고 협력하며 새로운 생태계의 성장 혜택을 받을 수 있다.

밸류에이션 및 시나리오 분석

아래에서는 Stride의 핵심 성장 요인에 대한 몇 가지 시나리오를 제시한다. 기본 가정은 다음과 같다:

-

Stride의 FDV 성장: Stride의 FDV가 60억 달러에서 250억 달러로 성장한다고 가정한다. 현재 Stride는 기존 체인(주로 ATOM, OSMO, INJ)에서 60억 달러의 FDV를 얻고 있다. 우리는 이를 한 시장 사이클 내에 100억 달러로 성장한다고 가정한다. Stride는 현재 약 100억 달러의 FDV를 가진 dYdX와 Celestia(TIA) 지원을 개발 중이다. 우리는 dYdX와 Celestia에 대해 낙관적이므로, 이들의 FDV가 50% 증가해 150억 달러에 이를 것으로 가정한다.

-

스테이킹 비율 안정 유지: 코스모스 체인 전체에서 스테이킹 비율이 50% 수준에서 안정적으로 유지된다고 가정한다. OSMO와 ATOM과 같은 주요 기존 체인에서는 변화가 없다.

-

dYdX와 Celestia의 스테이킹 유도: dYdX의 신제품은 수수료를 토큰 보유자에게 돌려줄 것이며, 이는 다른 L1/코스모스 블록체인과 유사한 스테이킹 비율을 유도할 것이다. 현재 1600만 개 이상의 dYdX 토큰이 스테이킹되어 있다. Celestia(TIA)는 데이터 가용성 계층의 보안을 위해 강력한 검증자 집합이 필요할 것이며, 이 역시 높은 스테이킹 비율을 유도할 수 있다.

-

유동성 스테이킹 침투율 증가: 이더리움에서는 유동성 스테이킹 침투율이 전체 스테이킹된 ETH의 41%에 달한다(LDO가 그 중 30% 이상 점유). 코스모스 생태계 내 활동 전반(DeFi, AMM, 대출, 영구계약 거래 등)이 증가함에 따라 유동성 스테이킹(LST) 침투율이 2%에서 15% 수준으로 크게 증가할 것으로 믿는다. 이는 여전히 이더리움 수준보다 낮은 수치다. 코스모스는 일반적으로 다른 체인보다 더 긴 언바인딩 기간(21일 이상)을 가지고 있어, LST 침투율 증가에 더 큰 추진력을 제공할 것이다.

-

시장 점유율 안정 유지: LST는 일반적으로 승자독식 구조를 보이며, 이더리움 생태계의 Lido 사례에서 확인할 수 있다. 2023년 1월 1일 이후 Stride의 시장 점유율은 72%에서 92%로 증가했으며, 우리는 이 지배적 위치를 계속 유지할 수 있을 것으로 예상한다.

-

Stride의 기존 수수료율 유지: 우리는 Stride가 미래에 어느 정도의 가격 책정 능력을 보일 수 있다고 생각하지만, 기본 시나리오나 낙관적 예측에서는 이를 가정하지 않는다. 따라서 Stride는 기존의 8.5% 수수료율을 유지한다고 가정한다. 위 가정과 분석을 바탕으로 Stride에 대한 다양한 재무 예측 및 밸류에이션 모델을 구성하여 다양한 시장 조건 하에서의 성과와 잠재력을 평가할 수 있다.

-

Stride 투자 리스크 및 완화 방안

Stride에 대한 투자에서 우리는 몇 가지 핵심 리스크를 적극적으로 주시하며, 이에 따른 완화 전략을 수립했다.

-

코스모스 생태계 의존성: 현재 Stride의 TVL 중 85% 이상이 ATOM(63%)과 OSMO(24%)라는 두 개의 코스모스 체인에만 의존하고 있다. 이는 Stride의 실적이 이 두 프로젝트 및 시가총액/토큰 움직임과 밀접하게 연결됨을 의미한다. Stride가 점차 독특한 수요 구조를 가진 새로운 체인 지원으로 확장함에 따라 이러한 집중 리스크는 시간이 지남에 따라 감소할 것으로 믿는다. 예를 들어 dYdX는 영구계약 거래시장과 관련이 있고, Celestia는 이더리움 롤업의 데이터 가용성 수요와 관련이 있어 Stride 생태계에 다양성을 가져올 수 있다. 2023년 초 이후 Stride의 비-ATOM/OSMO TVL 비중은 2%에서 14~15%로 증가했다.

-

경쟁 리스크: 유동성 스테이킹은 일반적으로 승자독식 시장이지만, 코스모스의 LST 시장은 여전히 초기 단계이며 침투율은 2%에 불과하다. 코스모스 생태계는 과거 Lido, pStake와 같은 주요 주체들의 교체를 경험했으며, 이들은 시장 상황 변화(LUNA 붕괴, 암호화 약세장)에 따라 점유율을 잃었다. Stride가 코스모스 생태계에서 유동성 스테이킹을 주도하지 못할 가능성은 여전히 존재한다. 최근에는 Milky Way와 같은 신규 참가자가 Celestia(TIA)의 LST에서 경쟁을 시도하고 있다.

-

Osmosis의 슈퍼플루이드 스테이킹: Osmosis는 2022년 초 슈퍼플루이드 스테이킹을 출시해 Osmosis DEX의 유동성 제공자가 AMM 유동성 제공과 동시에 OSMO 스테이킹 보상을 받을 수 있게 했다. 이는 유동성 스테이킹 프로토콜과 완전히 동일하지는 않지만, Stride의 stOSMO(TVL의 22%)에 대한 대안이 될 수 있다. stOSMO 보유에 비해(Stride의 10% 수수료 공제 후) 슈퍼플루이드 스테이킹은 LP에게 OSMO 스테이킹 수익의 75%만 제공하므로, 우리는 Stride가 더 우수한 제품을 제공한다고 본다. 게다가 지난 12~18개월간 슈퍼플루이드 스테이킹의 경쟁 속에서도 Stride는 OSMO 생태계에서 성공을 거뒀으며(8%의 유동성 스테이킹 침투율, ATOM보다도 높음).

특별히 감사드립니다: Vishal Talasani(Stride 공동창업자), Jeff Kuan(Axelar), Paul Veradittakit(Pantera Capital), Cody Poh(Spartan Group)의 검토와 귀중한 의견에 감사드립니다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News