각 프로젝트의 진정한 실력을 드러내고, 암호화폐 업계의 개발자들이 지금 무엇에 주력하고 있는지 살펴보자.

저자:inpower왕준

ELECTRIC Capital의 리서치 보고서를 한 편 공유합니다. 암호화폐 업계에서 상위권에 속하는 벤처캐피털이기도 하죠.

원문이 상당히 길기 때문에 핵심적인 결론들만 골라 요약해 드립니다.

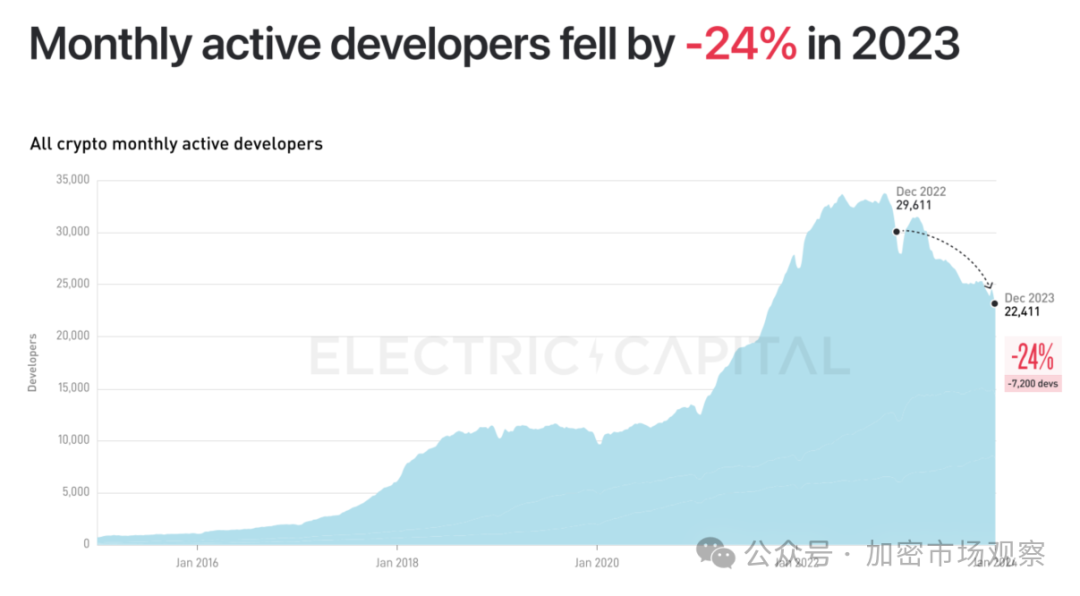

01 개발자 참여는 자금보다 1년 느리다

개발자들은 사실 꽤 흥미롭습니다. 반응 속도가 자금 유입보다 약 1년 정도 느리죠.

2023년 4분기에 들어 자금 측면에서는 이미 바닥을 치고 반등하며 불장이 시작되었다고 보는 시각이 많지만, 개발자 수는 여전히 감소세였습니다.

대부분의 개발자가 이더리움(아래에서 자세히 설명) 기반으로 코드를 작성한다는 점을 고려하여, 아래에 이더리움 가격 추이를 함께 참고했습니다.

이더리움 가격은 2021년 11월에 정점을 찍었지만, 개발자 수는 2022년 말에야 정점을 기록했습니다.

결국 자금이 더 빠르게 움직인 셈입니다.

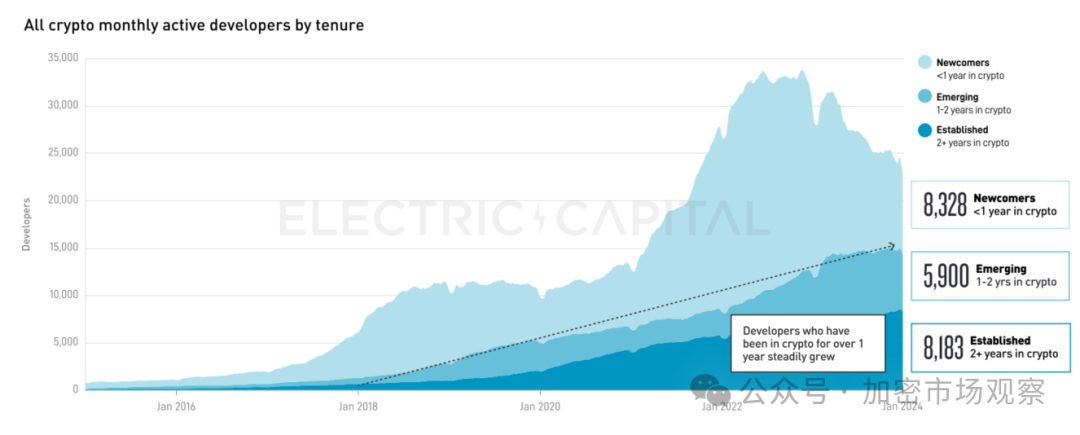

개발자들은 다소 느리지만 꾸준함을 유지하고 있으며, 정점 대비 감소폭도 24%에 그쳤습니다.

또한 떠난 개발자들은 주로 초보자들이며, 암호화 생태계에 남아 있는 숙련된 개발자들의 수는 계속 증가하고 있습니다. (스크립트 짜서 에어드랍 챙기는 것도 꽤 재미있으니까요?)

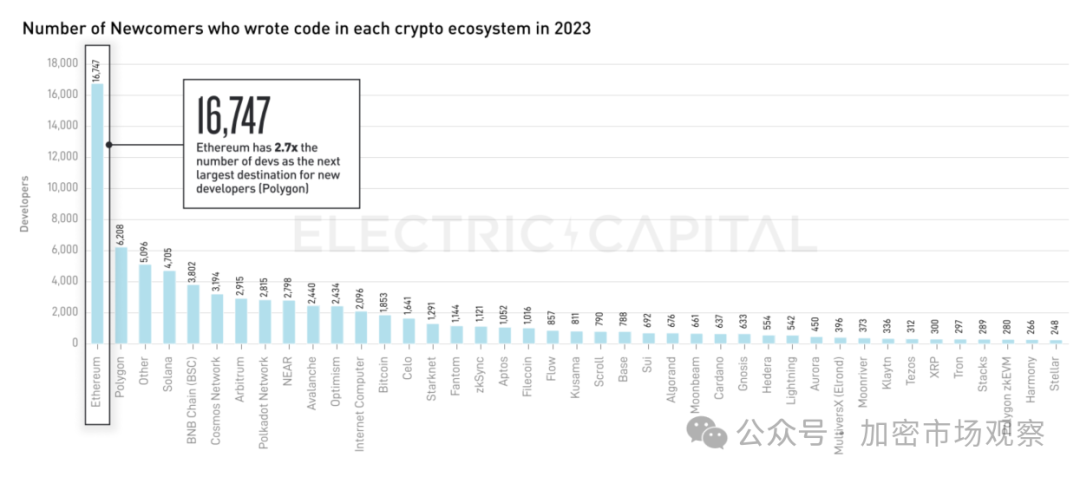

이더리움은 역시 강력합니다. 대부분의 개발자들이 첫 번째 선택지는 여전히 이더리움 메인넷입니다.

두 번째로 많은 개발자를 보유한 폴리곤(Polygon) 역시 이더리움 생태계에 속합니다.

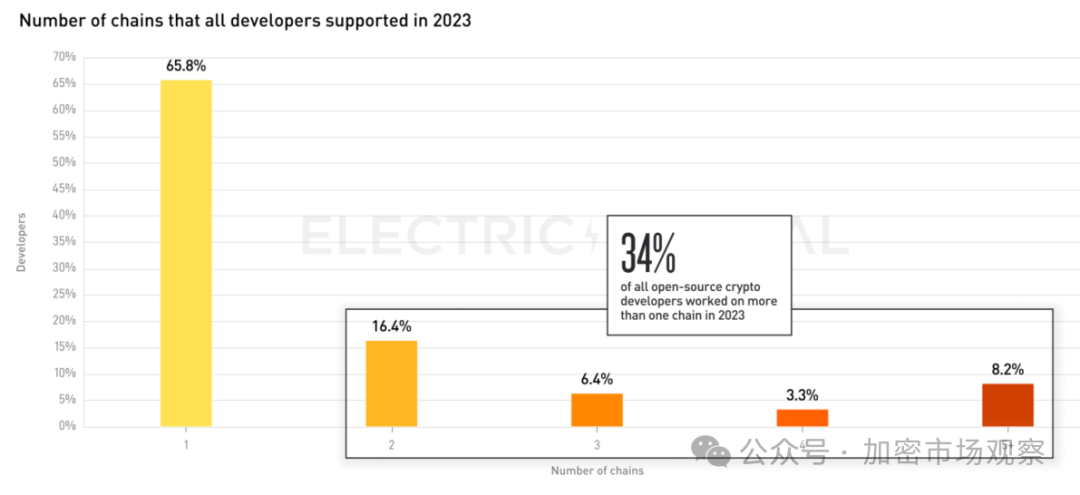

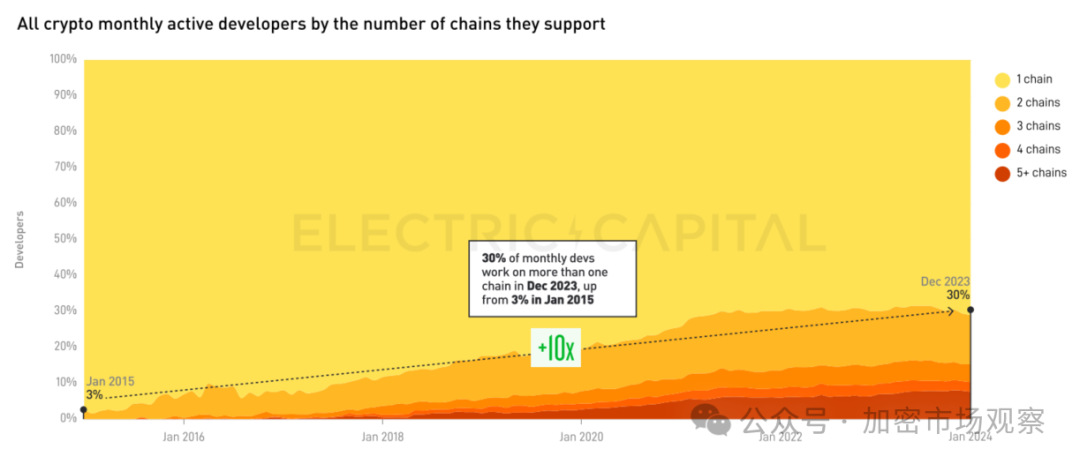

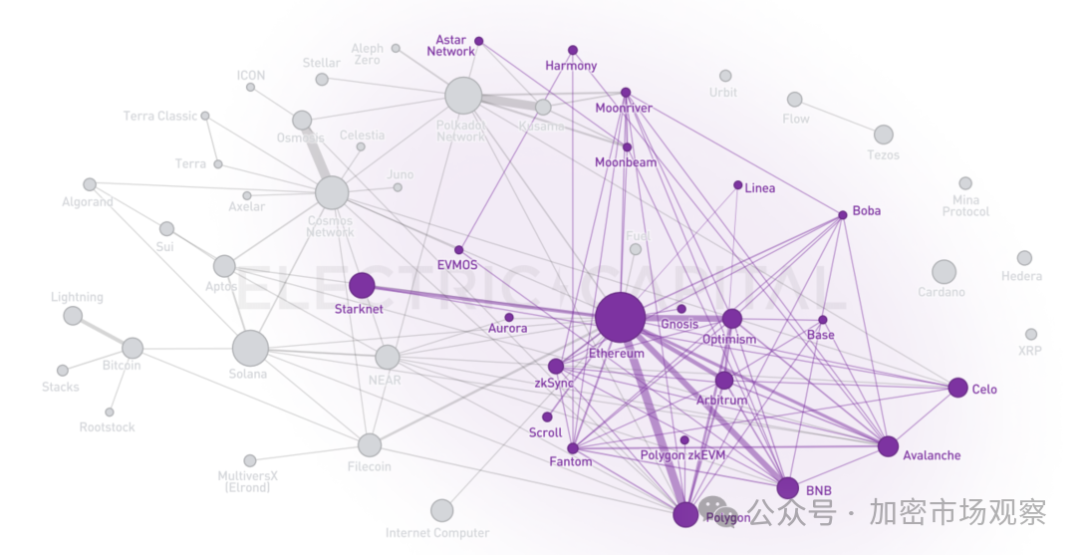

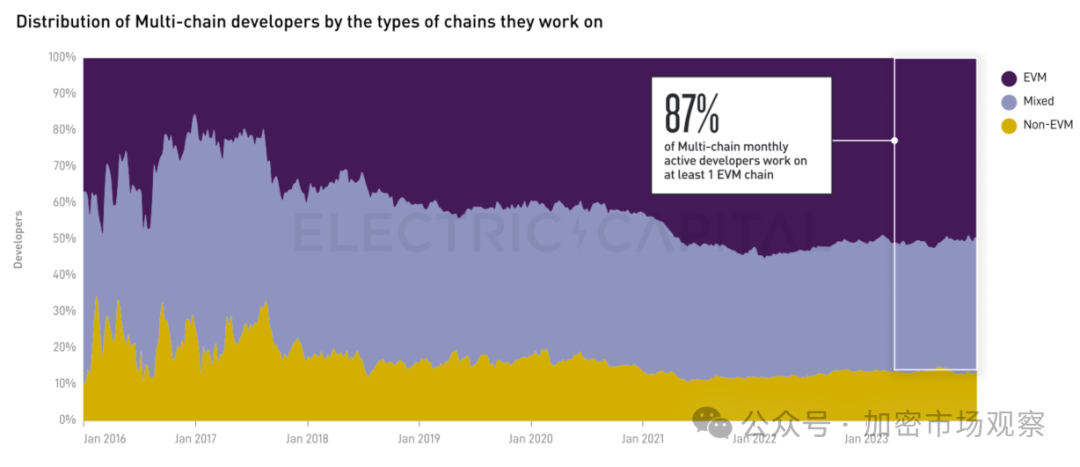

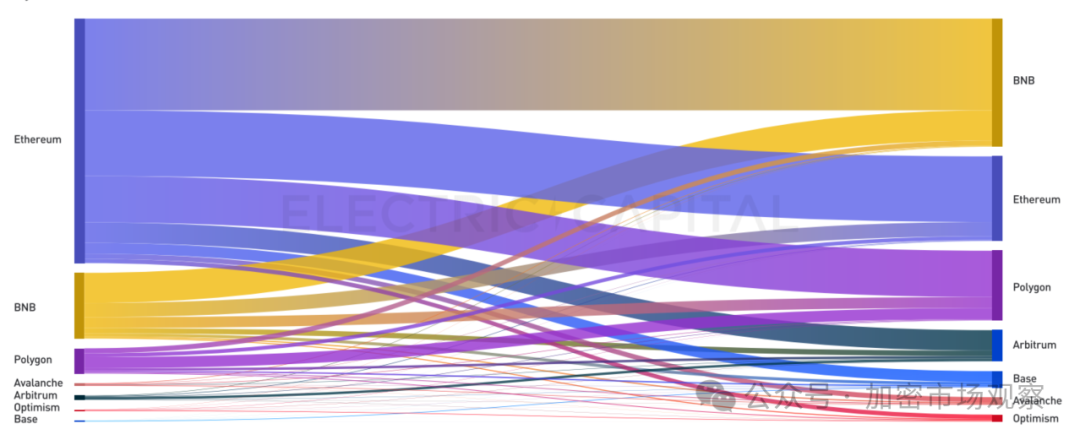

02 멀티체인 개발자들이 늘고 있다

대부분의 개발자는 단일 블록체인에서 작업합니다.

하지만 멀티체인 개발자의 비중은 지속적으로 증가하고 있으며, 현재 30%의 개발자가 여러 체인에서 개발할 수 있습니다.

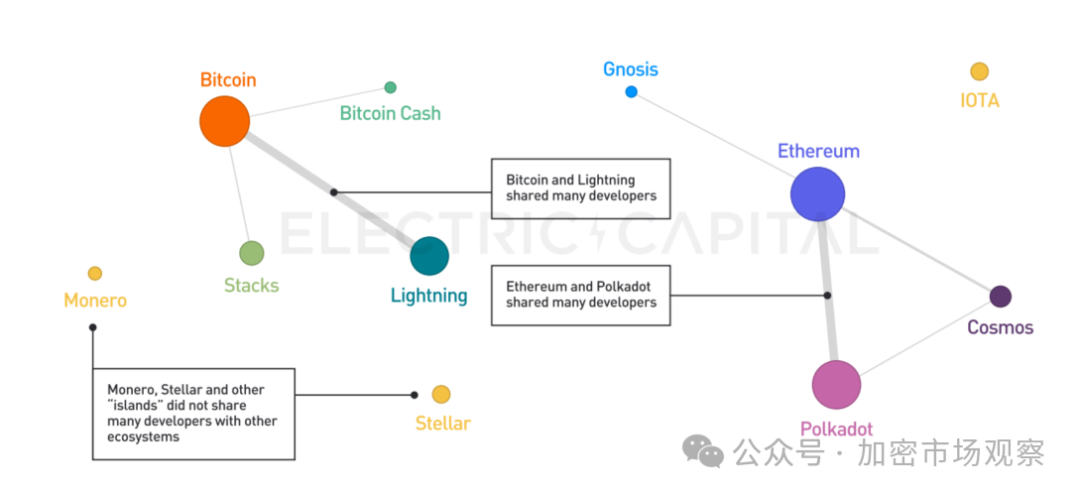

2018년에는 암호화 생태계가 비교적 단순했었습니다.

위 그래프에서 원의 크기는 개발자 수를 나타내며, 선의 두께는 멀티체인 개발자 수를 의미합니다.

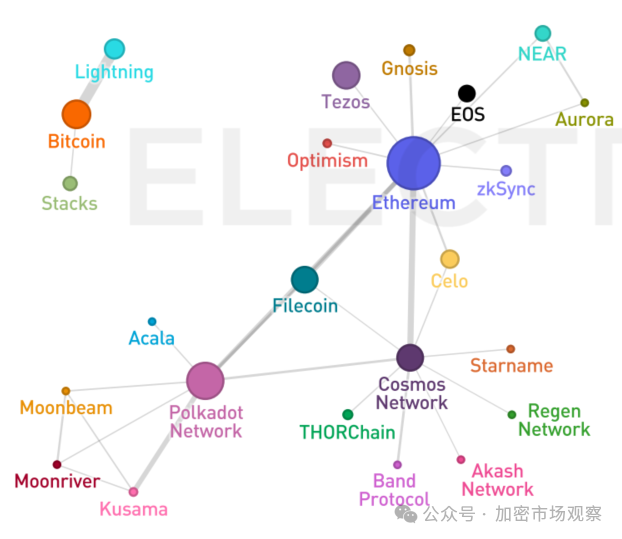

2020년이 되자 이더리움이 거의 독주 체제에 접어들었습니다.

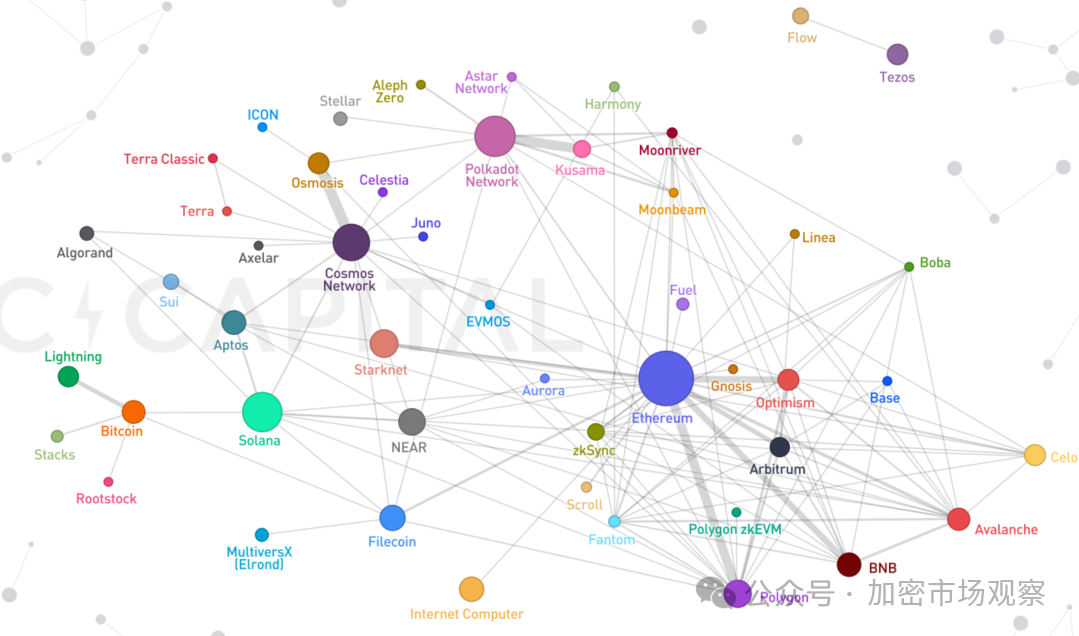

그러나 2023년, 퍼블릭 블록체인 간 경쟁 구도는 새로운 국면을 맞이했습니다.

이 그래프를 보면 더 이상 이더리움이 절대적 우위를 점하고 있다고 보기 어렵습니다.

하지만 EVM(Ethereum Virtual Machine) 호환 체인들 사이에서는 여전히 이더리움의 영향력이 큽니다.

대부분의 개발자들이 여전히 EVM 환경을 선호합니다.

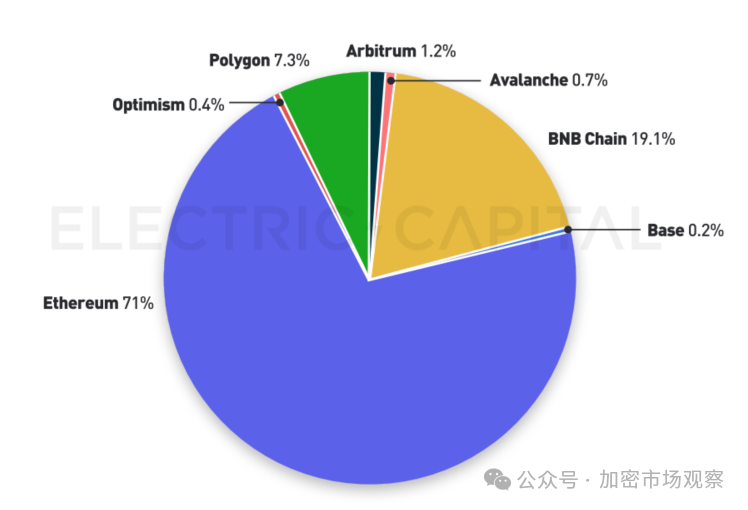

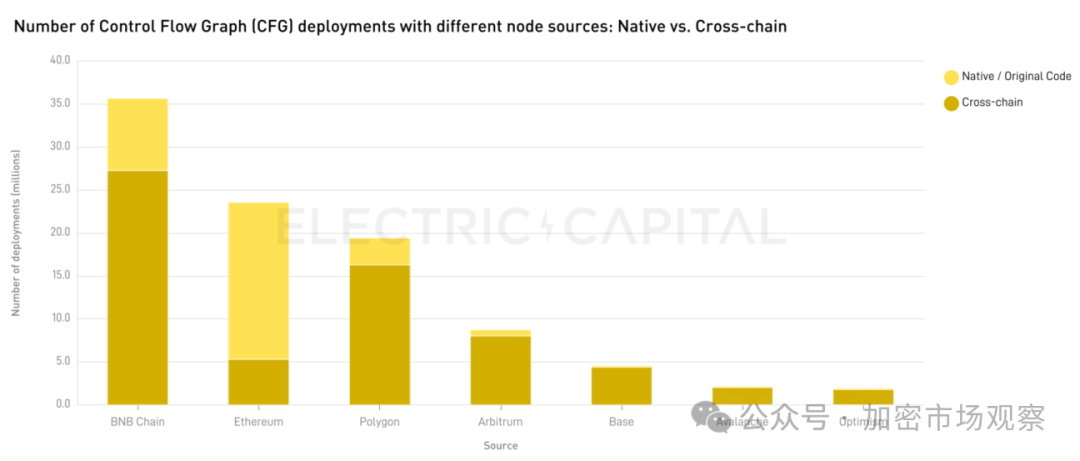

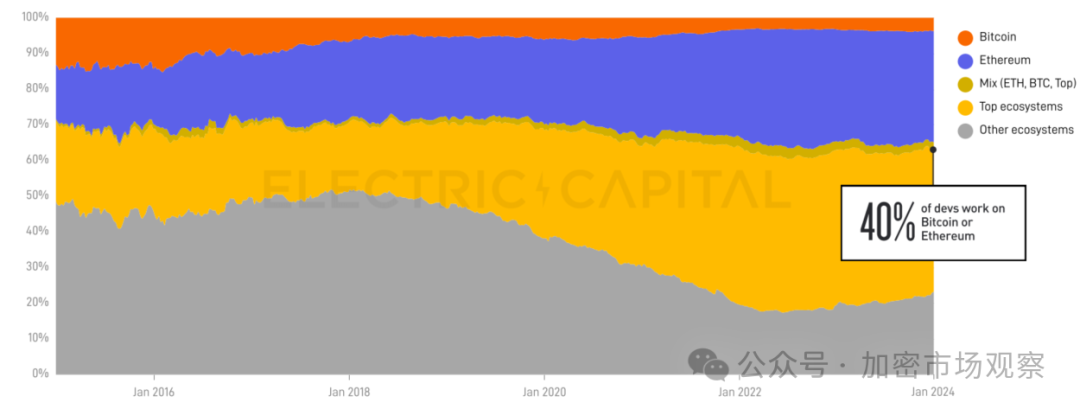

03 앱 레벨에서도 이더리움이 여전히 지배적이다

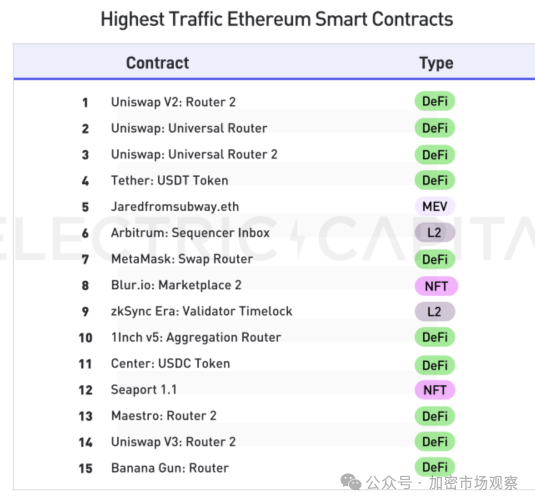

스마트 계약 코드의 71%가 여전히 이더리움 메인넷에 배포되고 있습니다.

바이낸스 체인(Binance Chain)은 급성장하고 있으며, 네이티브 코드는 적지만 다양한 프로젝트들이 크로스체인을 위해 선택하는 최우선 대상입니다.

사실상 이더리움에 출시한 후 다음 단계는 바로 바이낸스 체인에 올리는 것으로 볼 수 있습니다.

비교적으로 2023년 비트코인 생태계는 큰 관심을 받았지만, 개발자 수 증가는 미미한 편이었습니다. (아마도 1년 정도 시차가 있을 수도 있겠네요.)

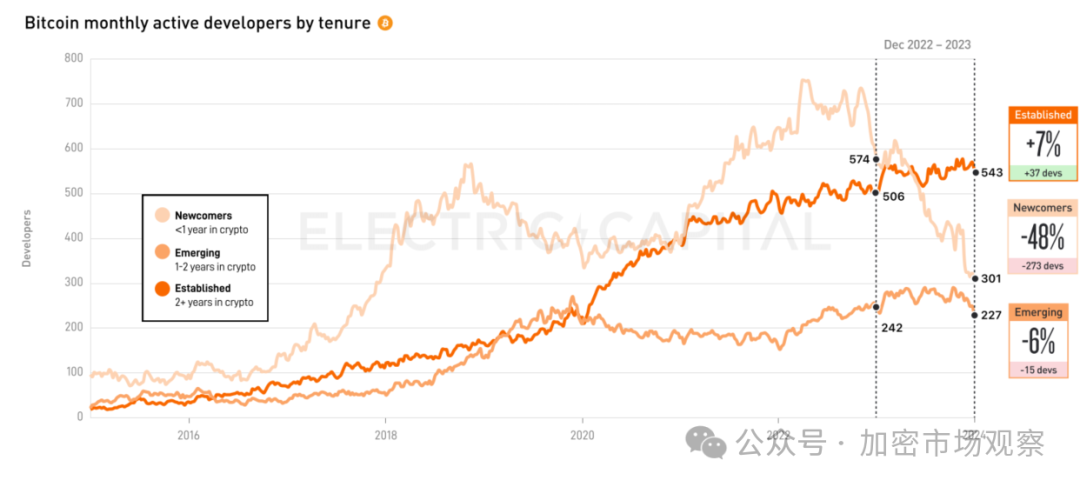

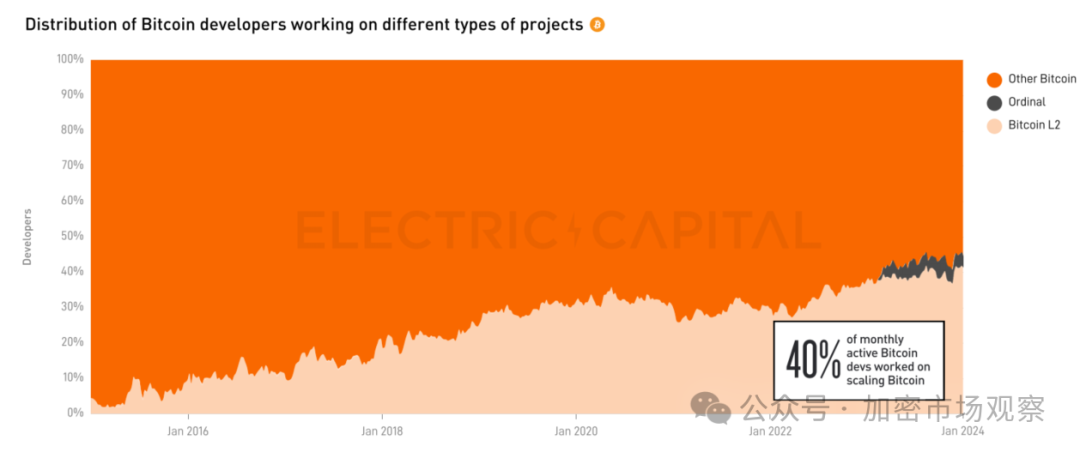

04 비트코인 생태계는 아직 초기 단계다

많은 투자자들이 2024년을 비트코인 생태계의 해라고 보지만, 개발자들의 반응은 여전히 더디게 나타나고 있습니다.

2023년 4분기 동안 비트코인 체인의 신규 개발자 수조차 오히려 줄었습니다.

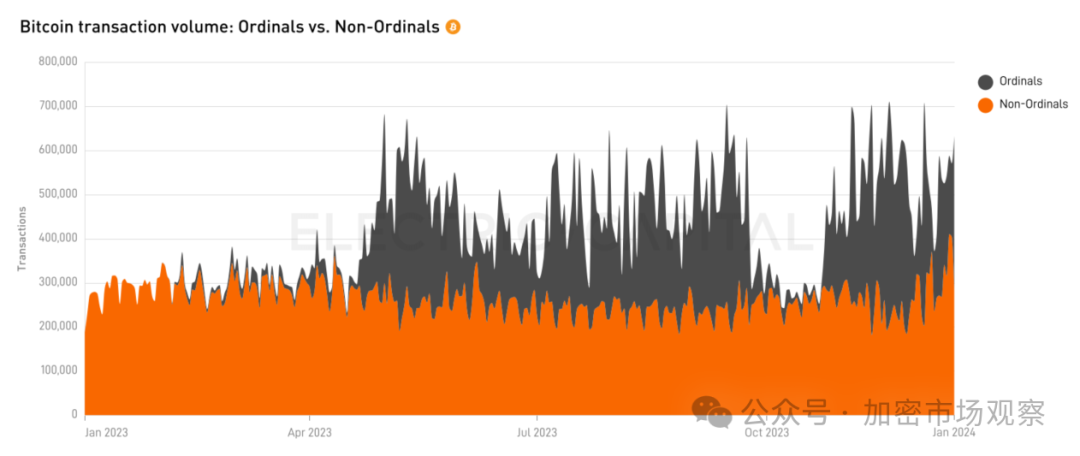

비트코인 생태계의 신규 거래량 또한 주로 Ordinals(Ord)가 견인하고 있습니다.

비트코인 레이어2(L2)에 참여하는 개발자 수는 증가하고 있지만, 실제로 Ordinals 관련 개발은 매우 적은 실정입니다.

언제쯤 L2 거래량이 이렇게 많은 개발자들의 노력을 제대로 반영하게 될지 궁금합니다.

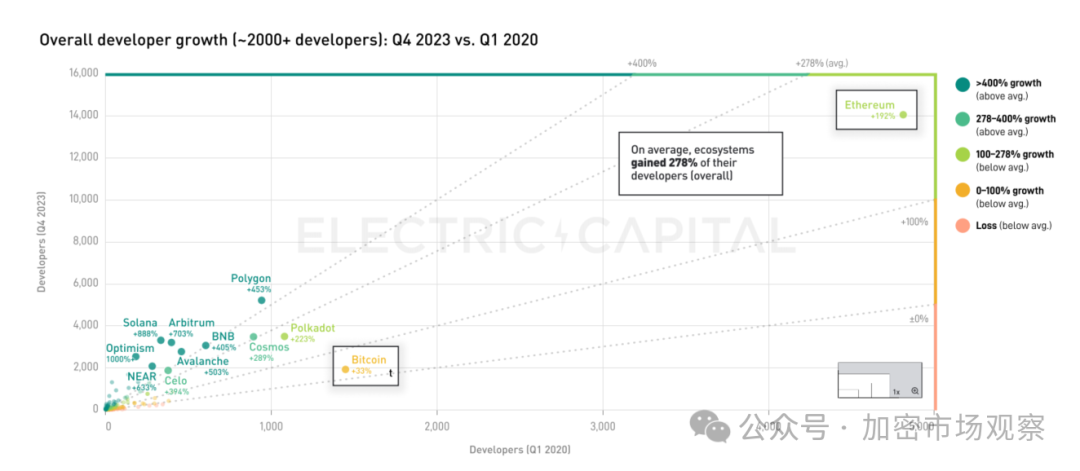

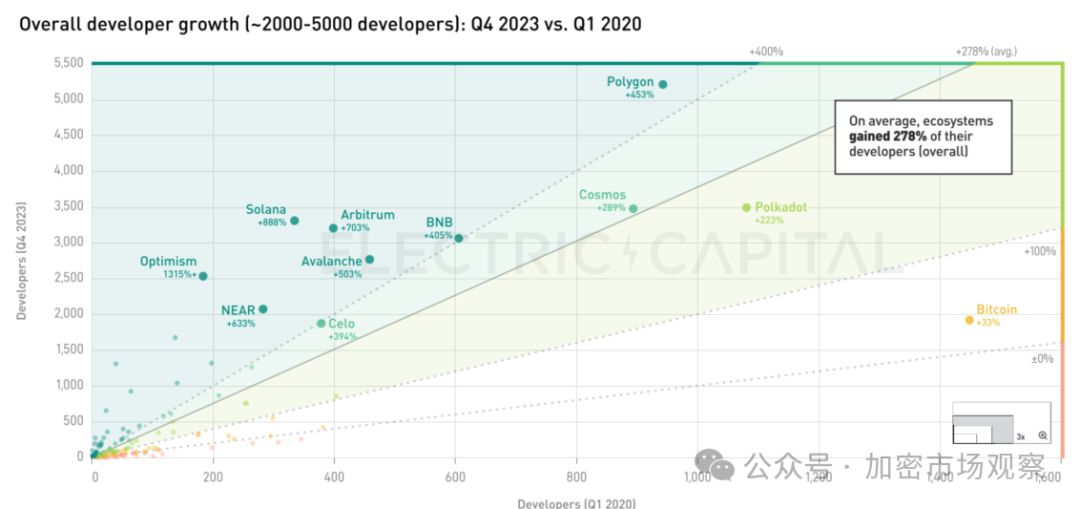

05 퍼블릭 블록체인의 신진 세력이 부상 중이다

개발자 수 기준으로 보면 여전히 이더리움이 압도적인 위치에 있습니다.

그러나 다른 퍼블릭 블록체인들의 개발자 성장률은 매우 빠릅니다.

이더리움 같은 거대 플랫폼을 제외하면 중형 체인들의 현황은 다음과 같습니다.

전체적으로는 여전히 이더리움 L2 위주이지만, 솔라나(Solana), 아발란체(Avalanche), 바이낸스 체인이 2선 그룹에 진입했으며, 개발자 규모도 비트코인 체인보다 큽니다.

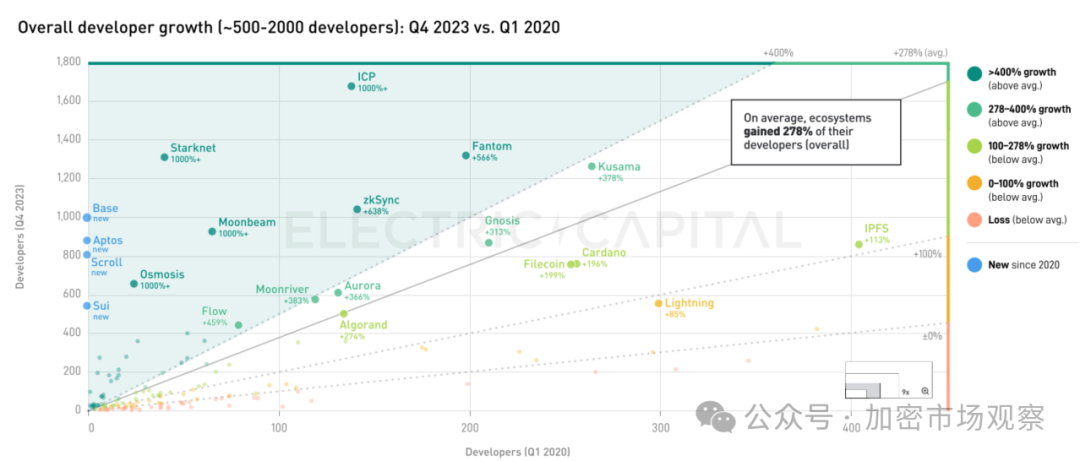

개발자 수가 2000명 이하인 3선 프로젝트들을 살펴보면:

IPFS는 성장 둔화가 뚜렷하고, ICP는 완전히 사라지진 않았지만 개발 역량은 제한적입니다.

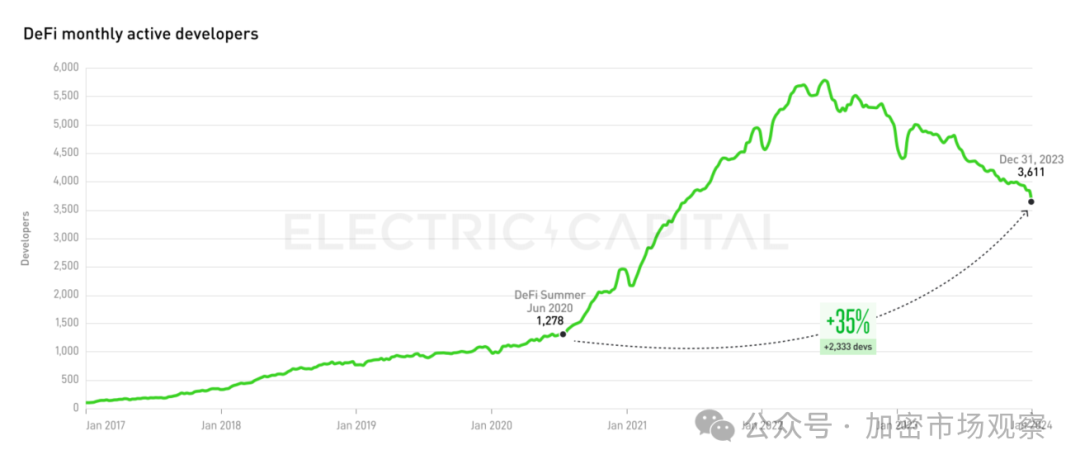

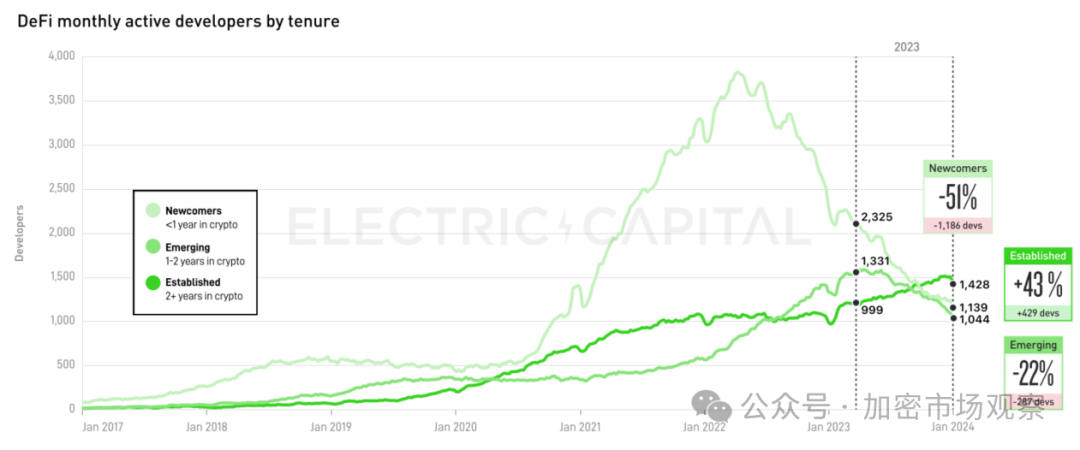

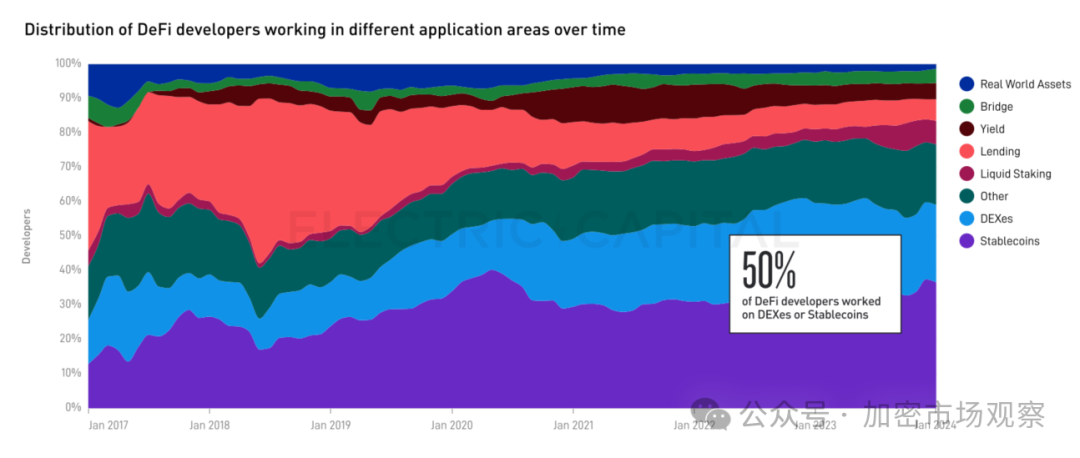

06 애플리케이션 분야는 여전히 DeFi 중심이다

스마트 계약 사용량 기준으로 보면, DeFi가 압도적인 위치를 차지하고 있습니다.

DeFi Summer 이후로도 DeFi는 꾸준히 개발 역량을 축적하며 잠재력을 키워왔습니다.

퍼블릭 블록체인과 마찬가지로, 새롭게 들어오는 개발자들은 빠르게 오지만 빠르게 사라집니다. 오랫동안 지속되는 숙련된 개발자들이 더 믿을 만합니다.

DeFi 개발자의 절반은 거래소와 스테이블코인 관련 프로젝트를 맡고 있습니다.

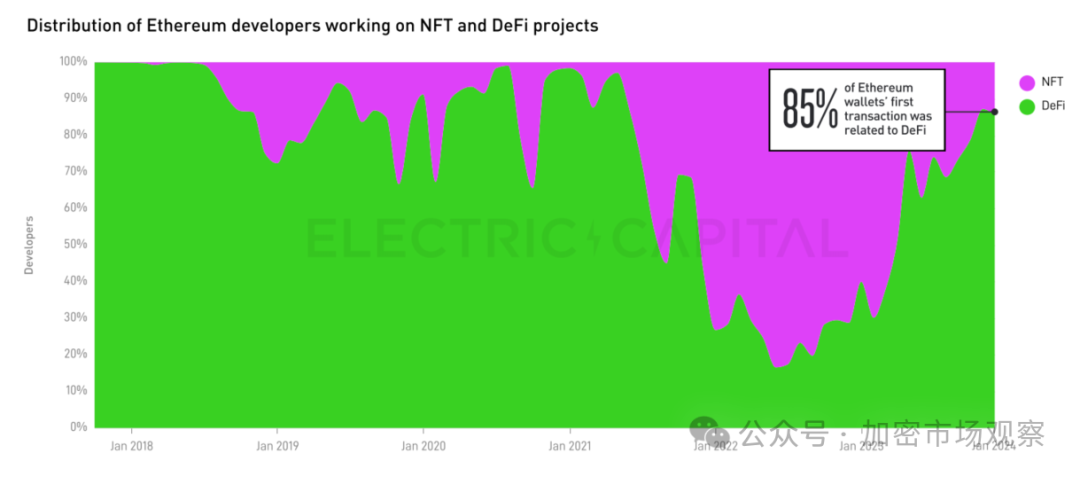

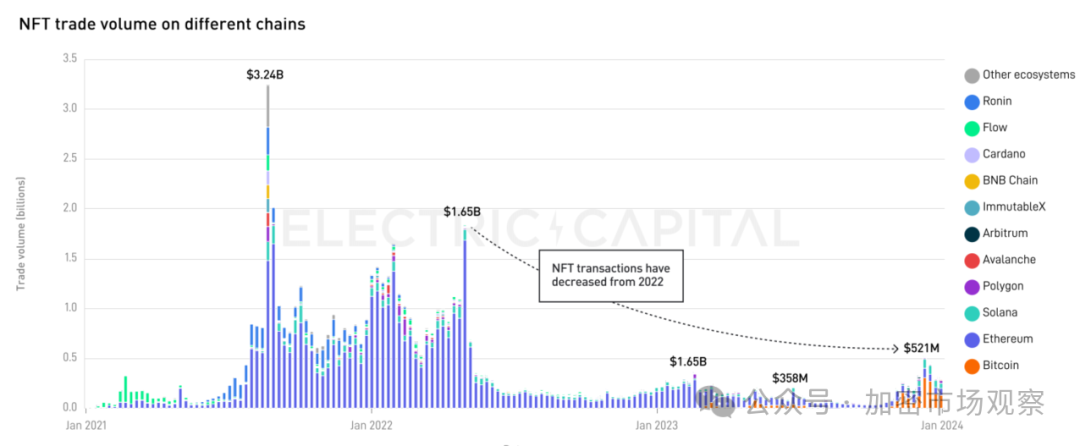

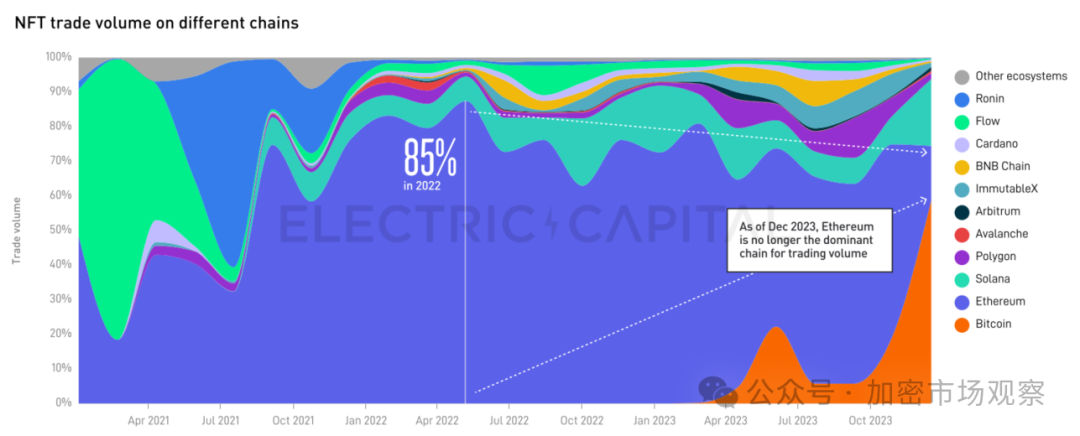

07 NFT 열풍은 지났고, 지금은 비트코인 생태계가 버티고 있다

NFT는 한때 이더리움 스마트 계약의 첫 번째 트랜잭션 중 80%를 차지했지만, 현재는 15%까지 줄었습니다.

정점에서 내려온 후 급속히 식어버렸으며, 2023년 말의 소폭 회복은 비트코인 생태계의 NFT(작은 이미지) 덕분이었습니다.

비율로 보면, 비트코인 생태계의 NFT가 이미 절반 이상을 차지하고 있습니다.

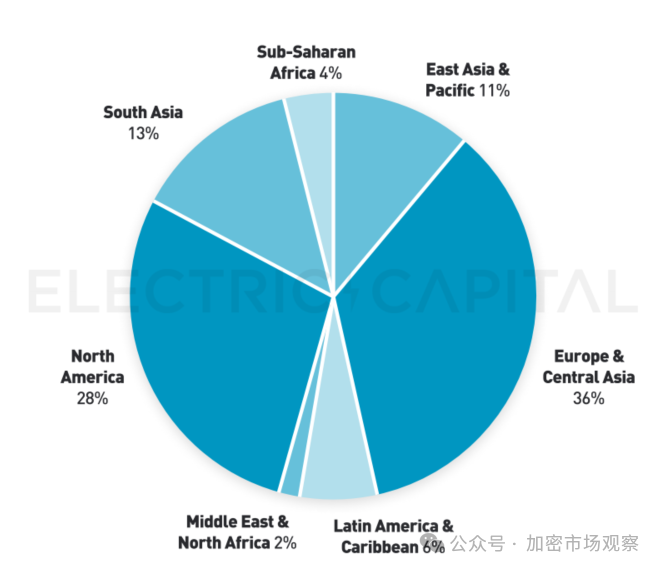

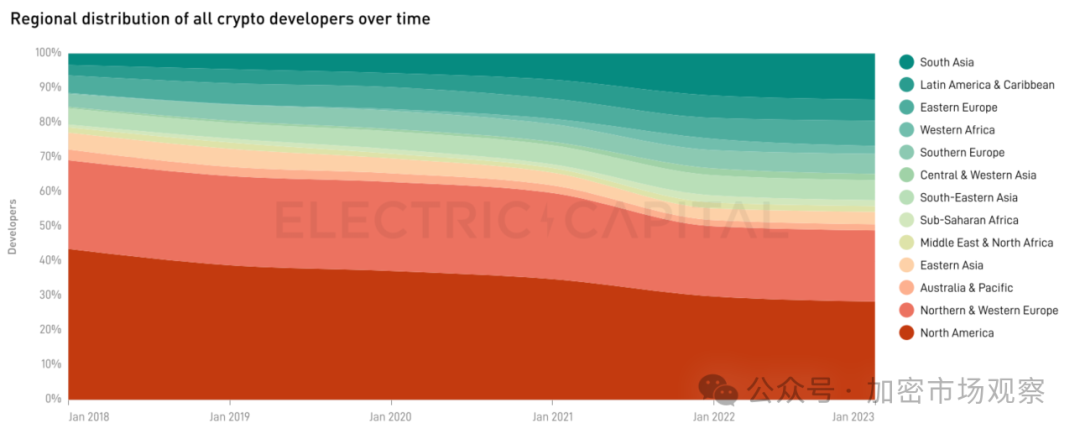

08 대부분의 개발자는 유럽과 미국에 있으며, 인도가 급부상 중이다

중국 개발자 실력이 강하다고 생각할 수 있지만, 현실은 다릅니다.

북미와 유럽이 전체 개발자의 60% 이상을 차지하고 있으며, 특히 유럽의 강세는 다소 의외입니다.

미국의 개발자 지배력은 하락세이며, 과거 북미가 전체 개발자의 거의 절반을 차지했지만 지금은 30%까지 떨어졌습니다.

인도는 단독으로 전체 개발자의 13%를 차지하며, 중국·일본·한국 및 동남아시아 국가들을 모두 합친 것보다 더 많은 개발자를 보유하고 있습니다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News