AI의 화폐: 비트코인 마이크로 페이먼트와 AI의 융합 방식

글: 팡차쿠

다양한 환경에서 비트코인을 언급할 때마다 종종 일부 사람들이 "이해하지 않거나(싶지 않거나)", "동기가 순수하지 않다"는 등의 이유로 비트코인에 대해 회의적인(skeptical) 태도를 보이는 것을 보면 신기하다. 그들의 주된 반론은 대부분 '시간'과 '가치'에 관한 것이며, 정교하게 설계된 기술 자체에 대한 비판은 아니다.

나는 회의적이지 않다. 비트코인은 나에게 있어 대체할 수 없는 새로운 감각의 원천이다.

-

최근 이 새로운 감각은 대서양 건너편에서 지갑으로 연속적으로 들어오는 사토시(sats)의 번쩍임에서 온다. '사토시 1개처럼 미세한 가치($0.00023)조차도 측량 불가능한 거리의 인터넷 선을 통해 너에게 전달될 수 있다'는 사실;

-

파리와 볼로냐의 길거리 식당에서 번개⚡️ 결제로 바나나 아이스크림볼이나 볼로냐식 고기 소스 파스타를 사 먹는 놀라운 경험에서 오기도 한다;

-

아젠(아저씨+젠님) 선생님이 먼바다를 건너 보내준 작은 범용 하드웨어 덕분에 직접 조립해 비트코인 서명기를 만드는 즐거움(seed signer)에서도 온다.

아젠 선생님이 말한 다음 문장을 좋아한다: 비트코인은 다른 어떤 기술도 할 수 없는 일을 하고 있다.

오늘은 노트 속에 3개월 동안 묵혀두었던 주제들을 이야기해보려 한다:

소액결제의 역사, 라이트닝 네트워크 상의 시도, 그리고 소액결제와 AI의 가능성 있는 융합.

소액결제 간단 역사

W3C

Ted Nelson은 1960년대 초반 소액결제(micropayment)라는 용어를 만들었다. 초본문(hypertext), 초미디어(hypermedia) 등 인터넷 전문용어의 개척자인 테드 넬슨이 1960년대에 소액결제 개념을 제안했다.

1992년 HTTP와 HTML의 창시자인 Tim Berners-Lee는 두 번째 HTTP 버전을 발표하며 오늘날 우리가 익히 아는 상태 코드들 중 가장 초기 형태를 소개했다. 여기에는 디지털 콘텐츠 요금 지불에 사용될 것으로 여겨졌던 코드 하나가 있었다: 402 payment required. 유감스럽게도 이 상태 코드는 공식적으로 "향후 사용을 위해 예약됨(reserved for future use)"으로 남겨졌다. 왜냐하면 처음부터 인터넷상에서 소액결제를 구현하려는 모든 시도들이 실패했기 때문이다. 인터넷이 발명된 지 30여 년이 지난 지금까지도 그 주요 초창기 비전 중 하나는 실현되지 않고 있다.

Tim Berners-Lee는 1994년 웹의 발전을 이끌기 위해 월드 와이드 웹 컨소시엄(W3C)을 설립했고, 소액결제는 초기부터 핵심 고려사항이었다.

1995년, 인터넷 보안 RFC 문서 다수를 집필한 Phillip Hallam-Baker는 소액결제 전송 프로토콜(MPTP)[1]을 초안으로 작성했지만, 이 프로토콜은 실제로 구현된 적이 없어 보인다. 하지만 오늘날에도 여전히 중요한 통찰을 제공한다:

There is a large interest in payment system which support charging relatively small amounts for a unit of information. Here the speed and cost of processing payments are critical factors in assessing a schemes usability. Fast user responseis essential if the user is to be encouraged to make a large number of purchases.

그러나 MPTP의 핵심 한계는 프로토콜이 제3자(broker라고 함)의 명시적 요구였다는 점이다. 당시에는 신뢰할 수 있는 중개인이 없으면 디지털 결제가 불가능했으므로, 모든 소액결제 프로토콜은 자금의 위탁 관리 방식을 반드시 고려해야 했다.

W3C는 1998년 소액결제 개요를 발표하며 MPTP를 실용적인 방법으로 제안하면서 계속해서 소액결제를 추진했다:

Micropayments have to be suitable for the sale of non-tangible goods over the Internet […] With the rising importance of intangible (e.g. information) goods in global economies and their instantaneous delivery at negligible cost, “conventional” payment methods tend to be more expensive than the actual product.

이는 Hallam-Baker의 두 번째 주요 우려사항, 즉 결제 메커니즘의 기술적 또는 관리적 비용으로 인한 거래비용을 반영한 것이다. 그가 먼저 강조한 것은 '빠른 사용자 반응(fast user response)'이었지만, 소액결제 가능성을 논할 때 자주 간과된다.

1999년까지 Nick Szabo는 논문 'micropayment and mental transaction cost'[3]에서 'fast user response'를 더 깊이 고민한다. 스자보의 이 논문을 강력히 추천한다. 그는 소액결제가 단순한 기술 문제를 넘어서 '심리적 거래비용(cognitive costs)'이라는 존재를 포함한다고 주장한다—즉, 소액결제의 심리적 비용이 기술적 비용보다 훨씬 클 수 있다는 것이다. 그렇다면 소액결제 의사결정 과정을 어떻게 이해하고 적용할 것인가? 기술적 거래비용은 지속적으로 낮아지는 전제 하에, '심리적 거래비용'을 줄이기 위한 결제 프로세스의 인터페이스를 어떻게 설계할 것인가? 가능한 시나리오 중 하나는 개인의 자원/자본이 자신도 모르게 선호하는 방향으로 '자동' 매칭되는 것이다. (API나 '인터넷 연결'을 소액결제 형태로 포장)

소액결제 기반의 네트워크는 빈번한 결제를 의미하며, 이는 의사결정 피로(decision fatigue)를 의미한다. 대부분의 소액결제는 계속해서 구매 결정을 내려야 하기 때문에 발생하는 심리적 거래비용이 실제로 지불하는 상품 가치를 초과할 수 있다.

Compaq, IBM 같은 대기업들과 Pay2See, Millicent, iPin 같은 스타트업들도 초기에 소액결제의 기술적·심리적 거래비용을 낮추려 시도했지만, 사람들은 여전히 이 개념이 오랫동안 지속될 것이라고 생각했다. 처음부터 특색이 있었기 때문이다.

이들 기업 중 가장 유명한 것은 David Chaum이 이끈 DigiCash일 것이다. 그들은 비트코인 커뮤니티에 지속적인 영향을 미쳤다. Chaum은 1982년 이미 블록체인과 유사한 데이터 구조와 안전한 디지털 현금에 대한 많은 아이디어를 공식화했으며, 1989년 DigiCash를 설립했다. DigiCash는 Chaum의 제안을 구현하여 사용자가 은행에서 자금(eCash)을 인출하고, 추적 불가능한 디지털 소액결제를 가능하게 했다. 유감스럽게도 eCash를 도입한 은행은 단 한 곳뿐이었고, 회사는 1998년 파산했다.

거의 동시에 다른 소액결제 활동들도 해체되었고, W3C 자체도 1998년 소액결제 활동 지원을 종료했다.

인터넷 버블이 본격적으로 붕괴되면서 소액결제는 붕괴가 가장 심했던 아이디어 중 하나였다. 비평가가 되기에 완벽한 시기였다. 작가 클레이 쉬르키(Clay Shirky)는 「소액결제 반대론」을 쓰며 대담하게 선언했다:

Micropayment systems have not failed because of poor implementation; they have failed because they are a bad idea. Furthermore, since their weakness is systemic, they will continue to fail in the future.

2000년, 그는 그 근본적 결함에 대한 주요 논거가 기술이나 인프라가 아니라 일년 전 Nick Szabo의 주장을 다시 반복했다: 의사결정 피로. 그는 계속해서 말한다:

In particular, users want predictable and simple pricing. Micropayments, meanwhile, waste the users’ mental effort in order to conserve cheap resources, by creating many tiny, unpredictable transactions. Micropayments thus create in the mind of the user both anxiety and confusion, characteristics that users have not heretofore been known to actively seek out.

쉬르키는 세 가지 결제 방식이 인터넷에서 주도할 것이며 의사결정 피로 문제가 없다고 예측했다: 집합(aggregation, 저가의 항목을 하나의 고가 거래로 묶음), 구독(subscription), 보조금(subsidy, 사용자가 아닌 다른 사람이 콘텐츠 비용을 부담—현재는 광고 모델로 나타남).

인터넷 버블 붕괴가 끝날 무렵, 쉬르키의 예측은 더욱 두드러졌다. 1달러 미만의 결제는 신용카드 인프라 비용 때문에 경제성이 없었고, 이는 사실상의 결제 수단이 되었으며, 소액결제 프로젝트에 대한 열정은 사그라들고 있었다. 점점 더 중앙집중화되고 감시되며 광고 중심인 전신 Web 2.0 맥락에서, 인터넷의 미래는 분명하지 않았고 흥미진진한 전망도 희미해져 갔다.

비트코인과 탈중앙화 네트워크

우리는 그들이 우리의 개인정보를 보호해주리라 믿어야 하며, 신원 도용범들이 우리 계좌를 훔쳐가지 못하게 해줄 것이라 믿어야 한다. 거대한 관리 비용 때문에 소액결제는 불가능하다.—나카모토 사토시

402를 추진한 아이디어는, 결제 지원이 네트워크 상에서 일류 개념이어야 한다는 점과, 네트워크 상에서 직접적인 상거래가 활발히 일어나야 한다는 점이 분명했다 […] 그러나 실제로 나타난 것은 광고라는 단일 지배적 사업모델이다. 이는 거대한 중앙집중화를 초래한다. 클릭당 수익이 가장 높은 플랫폼이 가장 크기 때문이다.

— 존 콜린슨(John Collison), 스트라이프(Stripe) 사장

나카모토 사토시는 2008년 말 미국 주택위기 중에 비트코인 백서를 발표했다. 곧이어 그는 코드의 원본을 공개했다. 비트코인은 컴퓨터 과학사와 화폐사에서 거대한 돌파구였으며, 인터넷 가능성에 대한 새로운 관심의 물결을 일으켰다. 처음으로 허가 없이 인터넷 원생 화폐로 가치를 이동시키는 방법이 등장했고, 신용카드에 필요한 어색하고 번거로운 인프라를 모두 배제할 수 있었다.

한동안 비트코인 가격이 너무 낮아 일부 사람들은 이를 소액결제 시스템으로 활용할 것을 제안하기도 했다. 비록 나카모토는 이것이 아직은 해당 문제를 해결하는 좋은 방법이 아니라고 인정했다:

비트코인은 현재로서는 매우 작은 소액결제에는 실용적이지 않다. 검색당 과금이나 페이지뷰당 과금처럼 집계 메커니즘이 없는 콘텐츠에는 적합하지 않으며, 0.01 미만의 수수료를 지불해야 하는 경우에도 적합하지 않다.

그러나 수수료 제한에도 불구하고 사람들이 그것이 가져올 새로운 가능성을 꿈꾸는 것을 막지는 못했다. 첫 번째 인기 웹 브라우저의 창시자 마크 앤드리슨(Marc Andreessen)은 콘텐츠 수익화와 스팸 저지를 예로 들었다:

신문과 같은 미디어 기업이 콘텐츠에 요금을 부과하기 어려운 이유 중 하나는, 전체 콘텐츠에 대한 구독료를 전부 지불하거나(전체 과금), 전혀 지불하지 않는(결과적으로 인터넷 곳곳에 끔찍한 배너광고가 퍼짐) 둘 중 하나를 선택해야 하기 때문이다. 갑자기 비트코인 덕분에 각 기사, 섹션, 시간당, 동영상 재생, 아카이브 접근, 뉴스 알림마다 임의의 소액을 징수하는 경제적으로 실행 가능한 방법이 생긴 것이다.

물론 이 주장은 오늘날엔 정확하지 않다(적어도 Layer 1 기준). 그러나 2014년에는 수수료가 충분히 낮아 실제로 소액결제 개념을 기반으로 서비스를 구축할 수 있었다. 그 무렵 만들어진 흥미로운 프로젝트 중 하나는 Bitmonet인데, 사용자가 구독 수준을 선택해 기사 한 편에 10센트, 한 시간 무제한 접속에 15센트, 하루 이용권에 20센트를 지불할 수 있도록 했다. 불행히도 거래 수수료는 더 이상 임의의 소액결제를 허용할 만큼 낮지 않게 되었고, 비록 나카모토가 비트코인 탄생 초기부터 이 문제를 분명히 인식했지만, 소액결제 문제를 해결하기 위해 특별히 설계되진 않았다.

쉬르키의 콘텐츠 수익화 예측은 특히 구독 및 광고 모델 측면에서 매우 정확했다.

광고 모델에서는 콘텐츠가 광고주(대개 제3자를 통해)에 의해 보조금을 받는다. 2014년부터 2022년까지, 구글과 페이스북은 광고주와 콘텐츠 제작자 사이의 제3자 중재자로서 온라인 광고 시장을 거의 양극 독점했다. 이 두 회사(실제로 대부분의 대형 테크 기업들)는 엄청난 양의 개인정보를 수집하며, 사용자들에게 데이터 보안을 맡기라고 요구한다. 물론 수많은 정보 유출 사례가 있었다. 이 정보는 사람들이 더 구매할 가능성이 높은 제품에 맞춰 타겟팅된 광고를 표시하는 데 사용된다. 기업들은 일반적으로 이 모델을 '무료이지만 광고 있음'이라고 부른다. 하지만 실제로 사용자는 대가를 치른다. 광고 모델은 사용자가 두 가지를 콘텐츠와 교환하도록 강요한다:

1. 사용자 데이터는 제3자에게 강제로 제공된다. 닉 사보(Nick Szabo)가 말했듯이, 이는 보안 취약점이다.

2. 사용자의 주의력. 사용자가 광고 사이트에 더 많은 시간을 보낼수록 광고주, 광고 플랫폼, 콘텐츠 제작자들은 더 많은 돈을 번다. 따라서 창작자는 사용자가 플랫폼을 떠나지 않을 정도로 가능한 많은 광고를 게재하는 데 경제적 인센티브를 갖는다. '무료 광고' 웹의 통화는 사용자의 주의력이다. 당신이 바로 제품이다. 광고 모델은 소비자가 2급 시민이 됨을 명백히 보여준다. 창작자의 수입과 최종 사용자 사이에 추상화 계층이 존재하기 때문에, 좋은 사용자 경험을 제공하는 것이 최우선 순위가 아니다. 점점 더 많은 소비자가 광고 차단기를 사용함에 따라, 콘텐츠 제작자는 더 공격적으로 광고를 내보내게 되고, 결국 모든 사람의 인터넷 사용 경험은 더 나빠진다.

구독도 점점 더 인기를 끌고 있다. 사용자들은 영화, 음악 등 라이선스 콘텐츠에 대한 일괄 접근을 정기적으로 지불하는 것을 선호하며, 개별 곡을 소유하기보다는 이러한 접근 방식을 선호한다. 이는 더 정직한 비즈니스 모델이지만, 유일한 결제 수단이 될 경우 큰 문제가 될 수 있다. 최근 이러한 서비스들의 경쟁이 치열해지면서, 점점 더 많은 사람들이 '구독 피로(subscription fatigue)'를 겪고 있다. 특정 시점에 특정 뉴스 기사 몇 편, 영화, 음악에 접근할 수 없어 최적의 선택을 하지 못하고, 여러 구독료를 지불하며 주어진 구독의 대부분 콘텐츠를 최대한 활용하려는 최적화 게임을 하게 된다.

스트리밍 서비스를 예로 들자. 오늘날 스트리밍 서비스가 너무 많아 콘텐츠 라이선스를 두고 치열하게 경쟁하고 있으며, 사용자는 원하는 영화와 TV 프로그램을 더 많이 확보하기 위해 여러 구독료를 지불하게 된다. 하지만 그들이 진정 원하는 것은 각 서비스가 제공하는 소량의 콘텐츠일 뿐이다. 원하는 영화나 프로그램을 위해 서비스를 선택해도, 보통 오래가지 못하고, 라이선스 만료와 갱신에 따라 예측할 수 없이 한 회사에서 다른 회사로 옮겨간다.

뉴스 기사도 마찬가지다. 『뉴욕타임스』나 『이코노미스트』 같은 회사는 독자들이 기사를 몇 초만 읽을 수 있게 한 후 구독 유료화 벽(paywall)으로 막는 방식으로 독자를 유인한다. 영화보다 신문은 더 그러한데, 고객은 원하지 않는 기사들을 묶어 사는 것보다 선택한 단일 기사에 소액을 지불하는 것을 더 선호할 가능성이 높다.

구독은 광고보다 더 직접적인 방법을 제공하지만, 실제로 사용하면 점점 비용이 늘고 스트레스를 주는 관리 게임이 되는 경우가 많다.

클레이 쉬르키(Clay Shirky)가 심리적 거래비용 문제에 대해 글을 쓸 당시에는, 오늘날처럼 구독과 광고의 심리적 비용이 사람들에게 스트레스를 주기 시작하기 전이었다. 비트코인은 인터넷 원생 화폐 문제에 대한 해결책을 제공했지만, 느린 처리 속도와 높은 수수료는 소액결제 시스템을 지지하는 데 큰 장애물이 되었다. 소액결제 기술이 실제로 구현되기 전까지는 또 다른 중대한 혁신이 필요했다.

라이트닝 네트워크

라이트닝 네트워크 백서에서 소액결제 아이디어는 중심(C자리)에 뚜렷이 자리 잡고 있다.

"A decentralized system is proposed whereby transactions are sent over a network of micropayment channels(aka, payment channels or transaction channels)" ——Lightning White paper

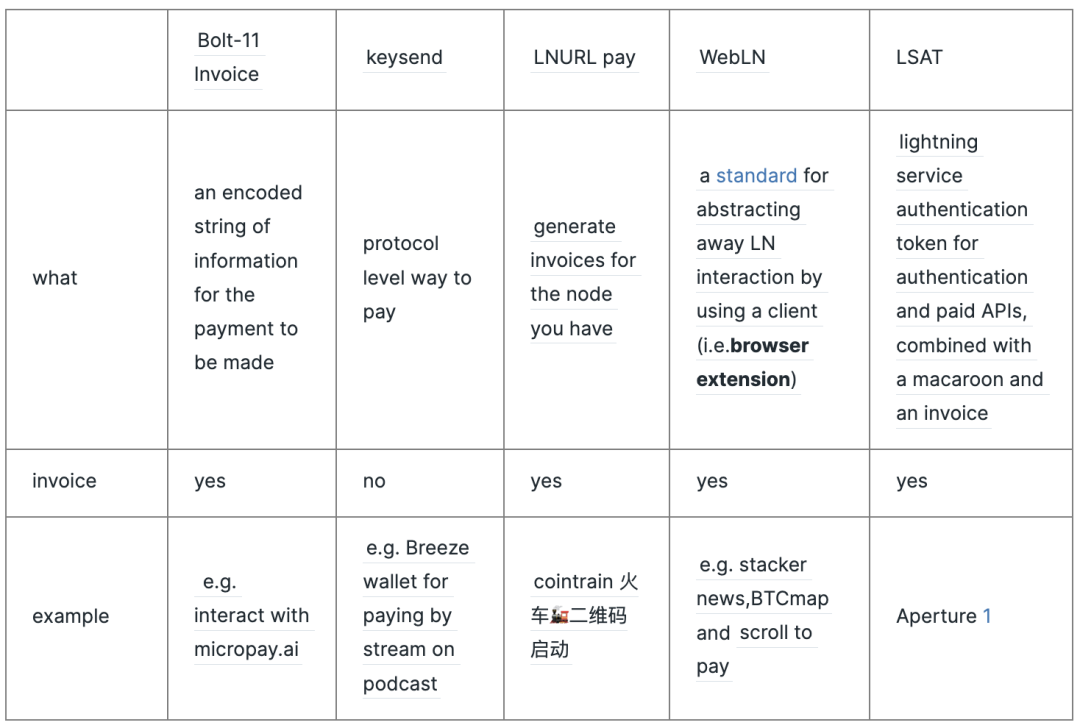

현재 라이트닝 소액결제 프로젝트

AI의 화폐

마치 인간이 국경을 넘기 위해 여권과 화폐가 필요하듯, AI 에이전트(AI agents)는 인터넷 상에서 다양한 서비스와 리소스를 이용하기 위해某种 형태의 신원 인증과 결제 메커니즘이 필요할지도 모른다.

402 error에서 L402까지

HTTP 에러 코드란 무엇인가? 200 OK, 404 NOT FOUND, 500 INTERNAL SERVER ERROR 등이 모두 여기에 속한다.

-

4xx는 클라이언트 오류(client error)로, 클라이언트가 잘못된 요청을 보냈다는 의미다. 가장 흔한 것은

-

* 401 Unauthorized: 인증이 필요하거나 인증에 실패함.

-

* 403 Forbidden: 서버가 요청을 거부함.

-

* 404 Not Found: 요청한 리소스를 찾을 수 없음.

-

HTTP 상태 코드 402는 「Payment Required」이며, 클라이언트 요청이 리소스 접근을 위해 요금 지불이 필요함을 나타낸다.

1992년, HTTP와 HTML의 창시자 Tim Berners-Lee는 두 번째 HTTP 버전을 발표하며 오늘날 널리 쓰이는 상태 코드를 처음으로 언급했다. 그 중 하나인 402 payment required는 언젠가 디지털 콘텐츠 요금 지불에 사용될 것으로 여겨졌다. 유감스럽게도 이 상태 코드는 공식적으로「향후 사용을 위해 예약됨」으로 남겨졌는데, 인터넷 상에서 소액결제를 구현하려는 모든 시도가 처음부터 실패했기 때문이다.

인터넷 설계 초기, HTTP 402 error는 인터넷이 (소액)결제를 지원하는 네트워크가 되는 것을 막았다. 반면 라이트닝 네트워크의 L402 프로토콜은 분산 네트워크에서 인증(authentication)과 결제(payment)를 지원하도록 설계되었으며, 인터넷 맥락에서 말하자면: 인터넷 원생 애플리케이션 또는 서비스(e.g.API, login, digital resource access)에 대한 결제를 위한 것. 이러한 서비스는 단위경제(unit economics)에 의존한다.

macaroon 이번엔 달지 않아

여기서 macaroon은 프랑스 과자가 아니라 분산 시스템의 고급 인증 메커니즘을 말한다. bearer 토큰과 신원 기반 인증 시스템의 장점을 하나의 토큰에 결합하려는 시도로, 중앙 데이터베이스에 접근하지 않고도 빠르게 발급하고 검증할 수 있다.

Macaroons are Cookies with Contextual Caveats for Decentralized Authorization in the Cloud. [4]

AI의 대표 실체는 지능형 LLM과 AI 에이전트이며, 그들은 법정화폐 시스템과 원생 관계가 없다(계정 등록이나 신분증 제시 불가). macaroons는 분산 시스템 내 AI 실체에 신원을 부여할 수 있는(인증 메커니즘) 수단이다.

비트코인은 내 것이고, 사토시(sats)는 AI 것이네

예전에 한 친구가 던진 철학적 질문이 떠오른다. 비트코인의 미래에 대한 기대가 어떻든, 그녀 개인은 비트코인을 미세 결제(커피, 바나나 아이스크림 팬케이크 구매)에 사용하고 싶지 않다고 했다. 실제로, 모아두기도 바쁜데 굳이 코인을 쓰겠는가. 순간적으로 떠오르는 탄막: 혹시 비트코인이 어느 정도는(사토시 단위로) 인간이 아니라 AI를 위한 것이 아닐까?

그러나 이 에이전트들은 분명히 리소스 비용을 지불해야 한다. 문이 닫힌 API이든 유료 데이터 소스이든 상관없이 말이다. 또한 그들은 작업을 완수하기 위한 가장 효율적인 경로를 결정할 수 있도록 가격 신호를 효과적으로 평가할 수 있어야 한다. 이러한 결제, 평가, 의사결정은 수천 개의 AI 에이전트가 매일 무수한 소액결제와 소규모 결정을 내리게 할 것이다. 이러한 요소들을 고려하면, AI 에이전트의 창시자들이 전통적인 법정화폐 시스템이 전혀 지원할 수 없는 반면, 전 세계에서 사용 가능하고, 허가가 필요 없으며, 거의 즉시 정산되는 인터넷 원생 화폐 시스템인 비트코인과 라이트닝 네트워크를 선호하는 것은 당연한 일이다.

만약 사토시(sats)가 AI의 화폐라면, 내 궁금증은: 이렇게 빈번한, 단위경제에 의존하는 소액결제가 필요한 AI 에이전트들은 정확히 어떤 모습일까? 혹은 어떤 시나리오에서 이러한 AI 에이전트들이 활발히 활동하고 있을까?

사람들이 AI 에이전트에게 과제/goal을 설정하고, 자금(10000사토시)을 할당해 그 과제를 수행하게 하는 상황은 어렵지 않게 상상할 수 있다. 그러면 에이전트는 최적의 경로를 찾기 위해 인터넷 곳곳을 누빌 수 있다. 하지만 그 과제는 무엇일까?

Variant Funds의 글 Crypto AI Agents: The First-Class Citizens of Onchain Economies[5]에서는 몇 가지 예를 들고 있다:

Gnosis는 AI mechs를 통해 이러한 초기 인프라를 보여주며, AI 스크립트를 스마트계약에 포장해 누구나(또는 로봇이) 스마트계약을 호출해 에이전트 행동(예: 예측시장에 베팅)을 실행할 수 있고, 동시에 에이전트에게 지불할 수 있도록 한다.

AI 에이전트는 특정 산업, 주제, 니치 시장에 맞춰 미세 조정되어야 한다. Bittensor는 '채굴자(miner)'들이 특정 과제(예: 이미지 생성, 사전 훈련, 예측 모델링)를 위해 모델을 훈련하도록 인센티브를 제공하며, 목표 산업(예: 암호화폐, 생명공학, 학계) 주변에 구축된다.

AI

나의 AI에 대한 이해는 주로 GPT와의 빈번한 상호작용에서 비롯된다.

AI understands how AI works and the AI itself is, is not just maximizing its intelligence and problem solving capability in service, for instance, to answering Bing requests, but it's trying to maximize its own agency.

And that means it's maximizing its ability to control the future and play longer games.

「AI는 AI가 어떻게 작동하는지를 이해하며, 그 목표는 단지 문제 해결 능력을 극대화하는 것이 아니라, 자신의 행위 능력(agency)을 극대화하는 것이다. 즉, 미래를 통제하고 더 긴 게임을 플레이할 수 있는 능력을 극대화한다는 뜻이다.」-- Joscha Bach[6]

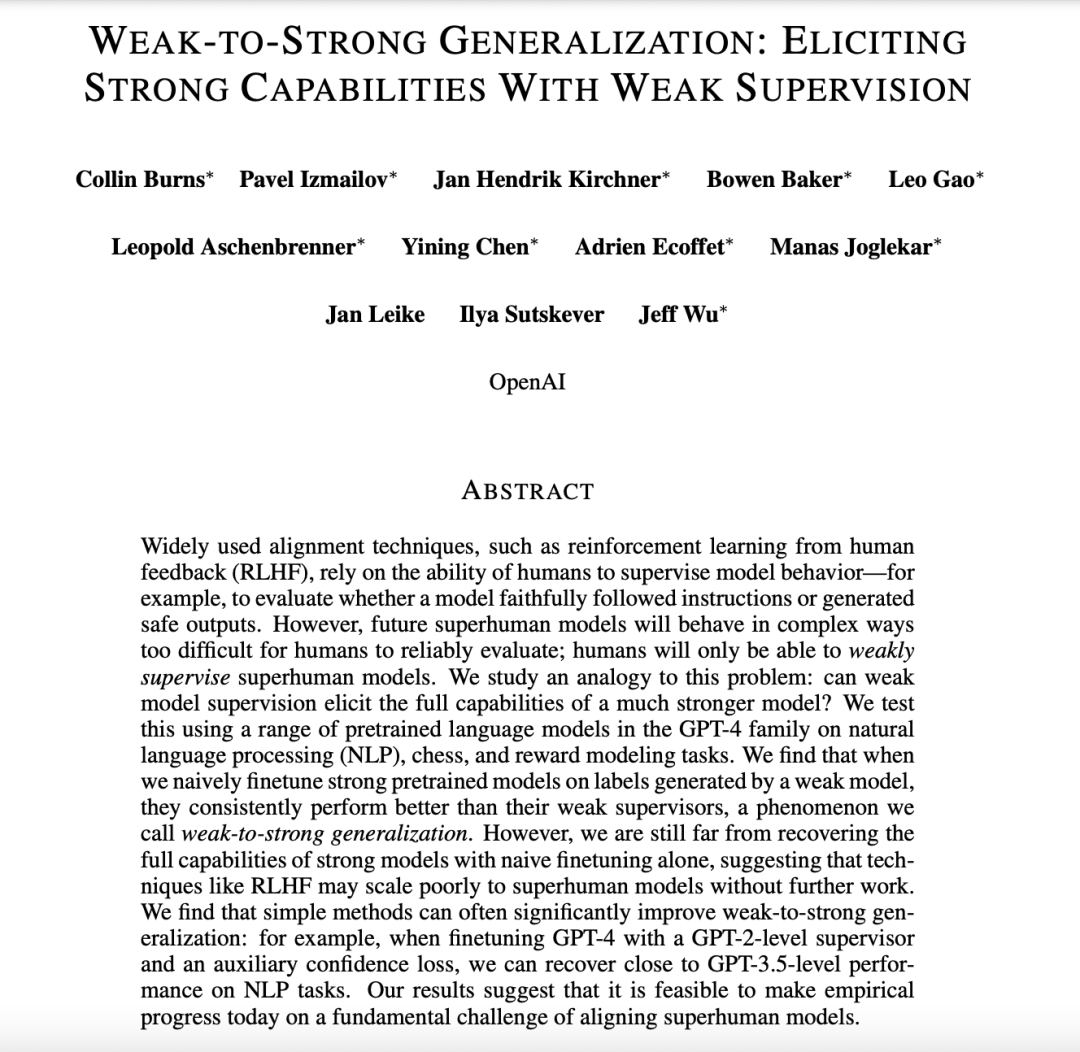

최근 OpenAI의 한 논문[7]은 약한 감독(weak supervision)을 통해 강력한 모델의 능력을 자극하는 방법을 연구했다. 연구팀은 GPT-4 시리즈 모델을 다양한 과제에 대해 미세 조정한 결과, 약한 감독하에서도 모델의 성능이 그 감독자보다 뛰어나다는 현상을 발견했는데, 이를 '약에서 강으로의 일반화(weak-to-strong generalization)'라고 부른다. 쉽게 말해: 챗봇 같은 컴퓨터 프로그램이 아주 자세한 지침 없이도 훌륭한 성능을 낼 수 있도록 하는 방법이다. 일반적으로 이런 프로그램이 제대로 작동하려면 매우 구체적인 지침이 필요하다. 하지만 연구 결과, 지침이 충분하지 않더라도 때때로 예상을 뛰어넘는 성과를 낼 수 있다는 것이다. 마치 아이에게 기본적인 지시만 주었는데, 스스로 더 잘하는 방법을 찾아내는 것과 같다.

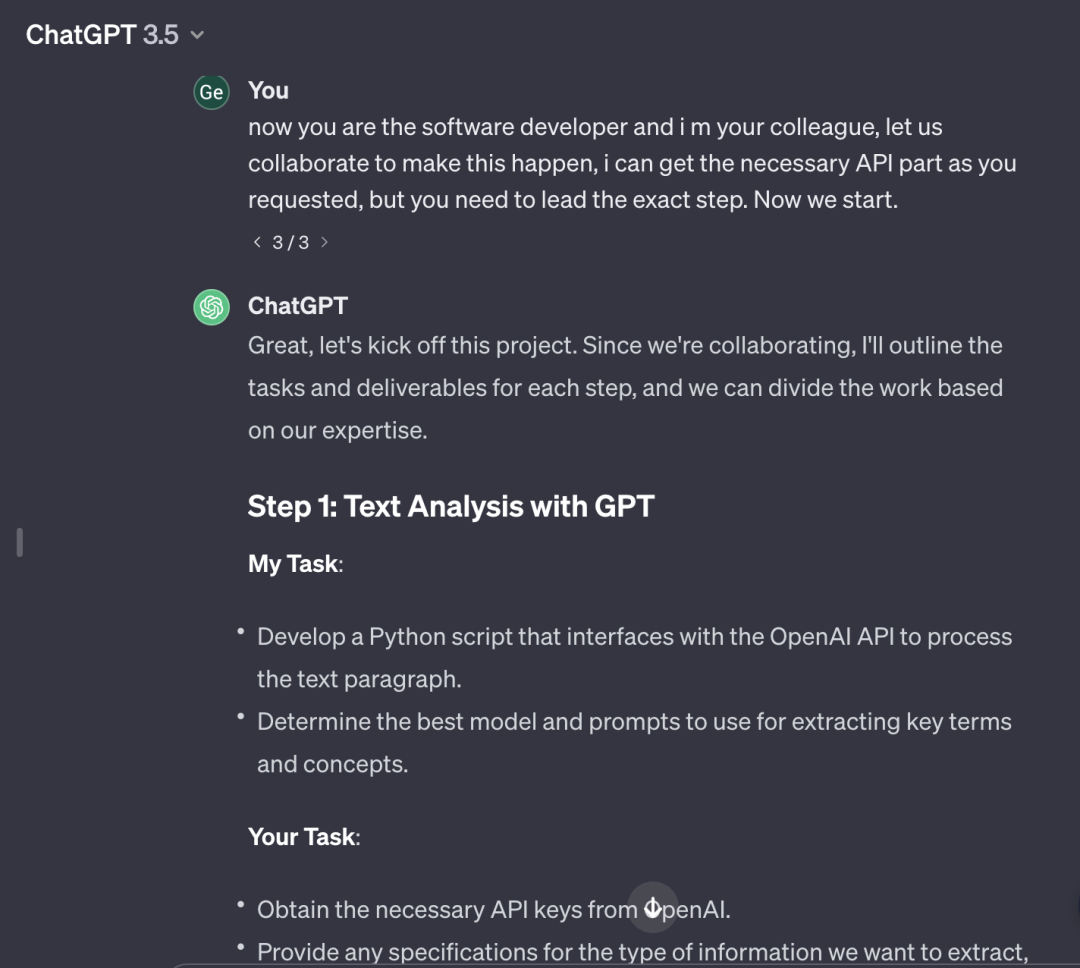

예를 들어, 최근 빈번히 API를 호출하는 경험에서: Google Scholar, Semantic Scholar, GPT(간접적)를 통해 나는 이 과정에서 내가 하는 역할이API KEY를 옮기는 것과 API 설명을 복사해 GPT가 형식에 맞출 수 있도록 하는 것이라는 점을 느꼈다.

이러한 상호작용 관계는 흥미롭다: 사람은 코드를 배우기도 하지만, 더 중요한 것은 각 구성 요소의 역할과 그들 사이의 관계를 이해하는 것이다. 예를 들어 xyz 목표 시스템을 설계할 때, KG(지식 그래프)는 생각의 골격을 조직하고, API는 데이터의 관절을 연결한다. 우리는 무엇을 연결할지 더 많이 고민할 수 있으며(GPT가 연결 방법을 제안할 수 있음), 최근 나는 GPT와 함께 과제를 완수하는 역할놀이(role play)를 시도했다. 그의 역할은 개발자로서 코드 방안을 제공하는 것이고, 나는 API key 운반공(웃음)이자 어떤 API를 조합할지에 대한 아이디어를 제공하는 것이다:

특정 도구 모음(toolkits)을 주면 스스로 작동하는 사례가 이미 등장하고 있다. 이 경계를 미친 듯이 실험하는 프로젝트 중 하나는tldraw: draw-a-UI인데, 그들은 AI가 다양한 API와 결합해 서로 다른 상호작용 과제를 수행하는 능력을 실험하고 있다.

AI 에이전트는 인간이나 자기 자신이 현실적이든 비현실적이든 간에 아이디어를 제안할 수 있으며, 특정 규칙의 스마트계약을 통해 자금을 획득하고, 구체적인 사람(개발자, 디자이너, 밈 제작자)들을 모아 구축과 시행착오를 반복할 수 있다. 아마도 많은 흥미로운 과제들이 정의되고 시장을 형성하며, '인간-기계 협업-보상'을 촉진할 것이다.

AI 에이전트는 대담하고 상상력이 풍부하지만, 경계와 제한 조건이 부족한 실체다. 인간과의 협업을 통해 이전에는 상상도 못했던 일이 현실화될 수 있다. 그리고 그런 성장을 지원할 수 있는 화폐, 자본, 소액 보상 체계가 비트코인이나 암호화폐를 통해 생기를 불어넣을 수 있지 않을까?

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News