소비자용 암호화 애플리케이션의 돌파구 시점: 인프라가 이미 성숙 단계에 접어든 가운데, 2024년 어떤 분야가 기회를 맞이할 것인가?

글: Amanda Young

번역: TechFlow

2018년 유니온 스퀘어 벤처스(Union Square Ventures)의 다니 그랜트(Dani Grant)와 닉 그로스먼(Nick Grossman)은 '인프라 단계의 신화(The Myth of the Infrastructure Phase)'라는 글을 발표했다. 이 개척적인 논문에서 두 사람은 애플리케이션이 인프라 발전을 촉진하고, 그 반대로 인프라는 다시 새로운 애플리케이션의 등장을 가능하게 한다고 주장했다. 그들이 지적했듯이, 이러한 패턴은 비트코인의 탄생에서 초기 분산형 앱(dApp)에 이르기까지 암호화 기술의 진화 과정에서 확인할 수 있다.

오늘날 우리는 또 다른 혁신적 애플리케이션들의 시작점에 서 있으며, 이는 새롭게 부상하는 인프라 스택에 의해 구동되는 암호화 기반의 새로운 소비자 경험들을 의미한다.

암호화폐에서 애플리케이션과 인프라 사이클의 역사

시간이 흐르면서 유니온 스퀘어 벤처스가 설명한 추세가 실제로 암호화 영역에서 실현되고 있음을 확인할 수 있다. 비트코인으로 시작해 중앙화 거래소를 만들었고, 이후 이더리움이 초기 분산형 앱의 동력이 되었다. 암호화폐의 핵심 발전들은 마치 애플리케이션-인프라 사이클을 반복하듯 진행되어 왔다.

비트코인 → 지갑 및 거래소 (2010년대 초중반)

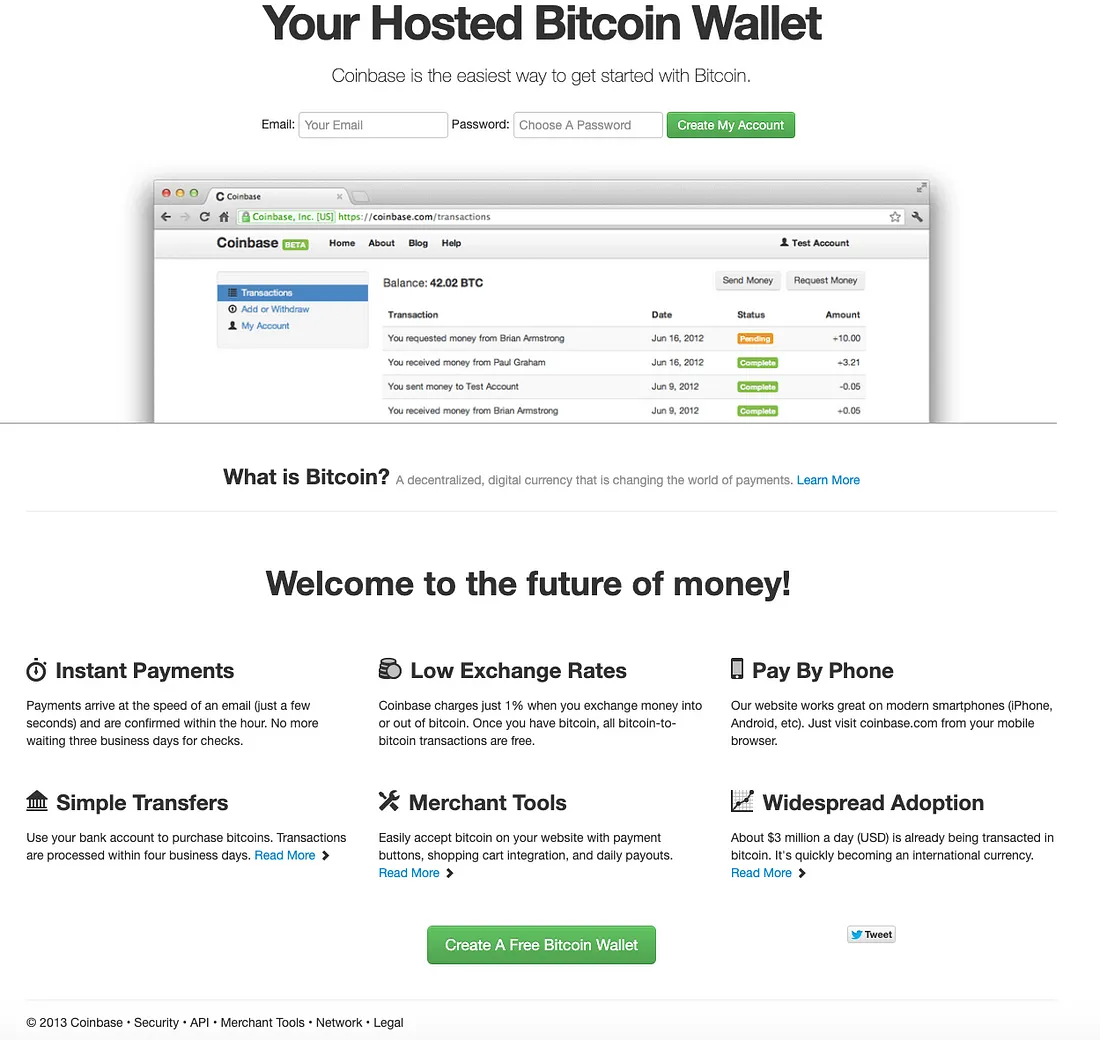

내가 지갑 관련 글에서 언급했듯이, 비트코인(2009년)은 공개 데이터베이스에 기록하기 위해 기존의 비대칭 키 쌍 기술을 활용하여 최초의 '암호화 지갑'을 만들어냈다. 첫 번째 실제 세계의 비트코인 거래는 2010년 한 비트코인 포럼에서 이루어졌다. 이후 코인베이스(Coinbase, 2012년)를 포함한 여러 거래소들이 등장하여 비트코인을 보다 안전하고 쉽게 송수신할 수 있게 되었다.

2012년경 코인베이스 홈페이지

하지만 비트코인은 범용 스마트 계약 플랫폼이 아닌 디지털 화폐로서 설계된 탓에 사용 사례가 제한적이었다.

이더리움 및 ERC-20 → DeFi 및 DAO (2010년대 중후반)

이더리움은 2015년 출시되며 차세대 스마트 계약 및 분산형 애플리케이션 플랫폼을 목표로 했다. 선도적인 암호화 지갑 메타마스크(MetaMask, 2016년)는 이더리움 출시 직후 등장하여 웹 브라우저를 통해 앱과 상호작용하는 새로운 방식을 정립했다. 또한 2017년 도입된 대체 가능한 토큰 표준인 ERC-20은 개발자가 제품 및 서비스용 토큰을 생성할 수 있도록 했다.

이러한 인프라는 이후 다음과 같은 초기 분산형 애플리케이션들을 가능하게 했다:

-

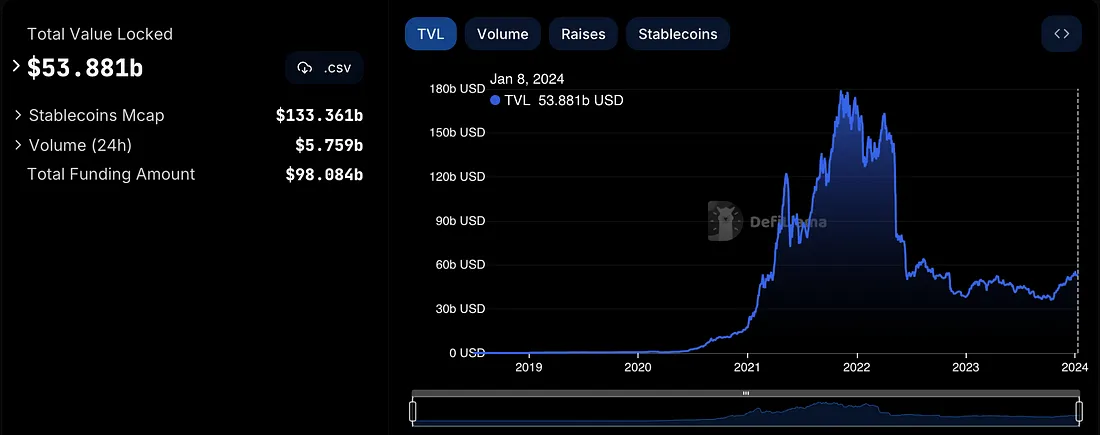

DeFi: Aave(2017), MakerDAO(2017), Uniswap(2018), Compound Finance(2018) 등의 대출 프로토콜 및 자동화 마켓메이커는 탈중앙화 금융(DeFi)의 탄생을 주도했다. 이후 DeFi의 총 예치 가치(TVL)는 500억 달러를 넘어서게 되었다.

시간 경과에 따른 DeFi TVL

-

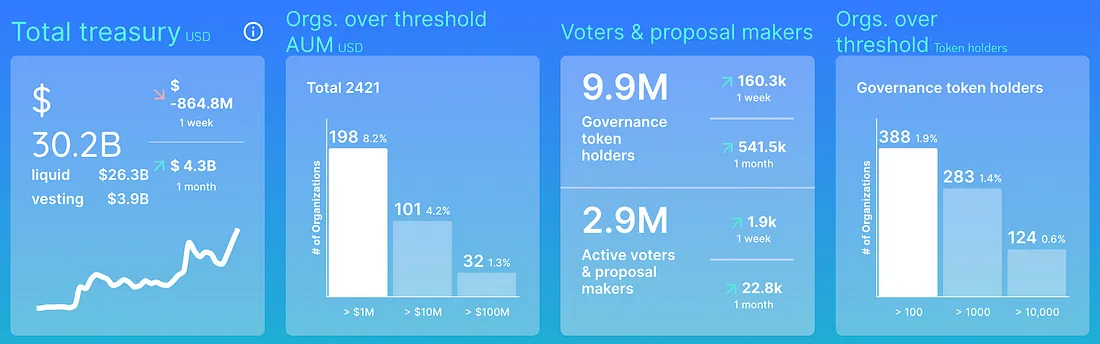

DAO: MakerDAO(2015), The DAO(2016)의 초기 시도 후, MolochDAO(2019)는 ERC-20을 자신의 프레임워크에 도입했으며 이를 통해 900개 이상의 DAO가 창출되었다. 컴파운드(Compound)가 ERC-20 토큰을 최초로 도입(2020)한 이후, 가장 많이 사용되는 프로토콜들 대부분이 토큰을 출시하고 DAO 구조로 전환했다. 현재 19,000개 이상의 DAO가 300억 달러 이상의 자산을 관리하고 있다.

2024년 1월 8일 기준 DAO 현황

그러나 ERC-20 표준은 대체 가능한 객체에만 적용된다. 초기 NFT 프로젝트인 크립토펑크(CryptoPunks, 2017년)는 이를 증명했는데, ERC-20 코드를 일부 수정해 대체 불가능한 아이템을 생성했다.

ERC-721 → NFT (2010년대 말 ~ 2020년대 초)

크립토펑크는 ERC-721(2017년), 즉 '대체 불가능 토큰(NFT)' 표준의 개발에 영감을 주었다. 2017년 11월 출시된 이더리움 기반 게임 크립토키티(CryptoKitties)는 가장 초기이자 가장 잘 알려진 ERC-721 프로젝트 중 하나였다. 절정기에 이르러 하루 평균 활성 사용자 수가 14,000명을 넘겼으며, 이는 NFT 마켓플레이스 오픈씨(OpenSea, 2017년)의 설립을 촉진했다. 이후 더 많은 마켓플레이스(Art Blocks, SuperRare), 금융화 플랫폼(NFTfi, Blend), 발견 및 추적 앱(Floor, Gallery) 등이 등장하며 NFT의 광범위한 채택을 가속화했다.

ERC-721 외에도 다른 NFT 인프라 표준들이 새로운 사용 사례를 열어주었다. 예를 들어, 메타플렉스(Metaplex)와 솔라나 랩스(Solana Labs)가 2022년 11월 발표한 NFT 압축 기술은 DRiP이라는 창작자 플랫폼이 80만 개 이상의 지갑에 수백만 개의 NFT를 저렴하게 배포할 수 있게 했다. 또한 2023년 2월 도입된 ERC-6551은 각 NFT가 자체 계정/지갑 주소를 갖도록 하여 NFT의 활용 범위를 확장했다.

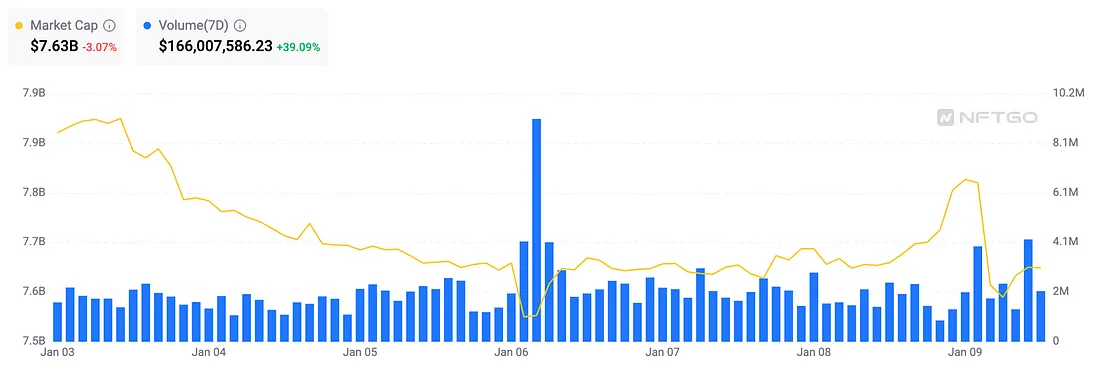

현재 NFT 시장의 시가총액은 70억 달러를 넘는다.

2024년 1월 9일 기준 NFT 마켓플레이스 현황

NFT가 암호화폐를 소비자들에게 각인시키긴 했지만, 동시에 높은 수수료, 복잡한 백업 문구(멘emonic phrase), 번거로운 입문 절차 등 사용자 경험상 여러 문제점을 드러냈다.

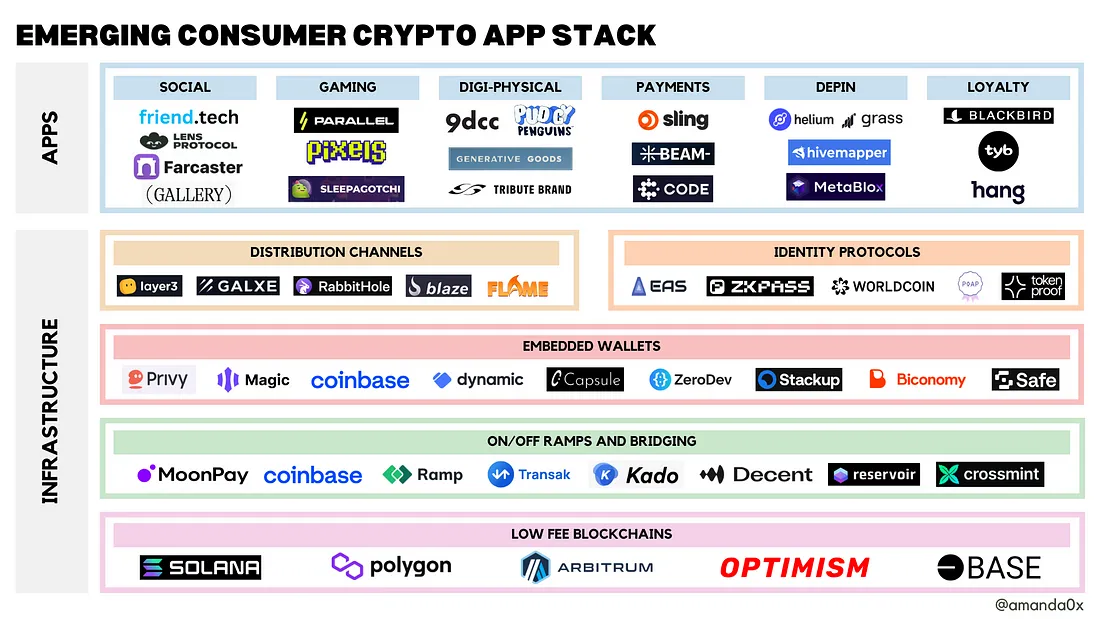

암호화 애플리케이션 인프라 스택 → 소비자 애플리케이션 (현재)

우리는 차세대 소비자 애플리케이션을 지원하는 인프라 스택의 출현을 눈앞에서 목격하고 있다. 여기에는 저비용 블록체인, 임베디드 지갑, 브릿지 솔루션, 유통 채널, 신원 프로토콜 등이 포함된다.

새롭게 부상하는 암호화 애플리케이션 인프라 스택

소비자 애플리케이션의 초기 실험은 개발자들이 더욱 친숙한 인프라를 구축하도록 자극했다. 이 암호화 애플리케이션 인프라 스택은 다음 사이클의 소비자 앱 채택을 추진할 것이다.

저비용 블록체인

높은 가스 수수료는 일상적인 게임 및 소셜 경험에서의 소액 트랜잭션을 억제한다. 지난 몇 년간 우리는 많은 L1 및 L2 블록체인이 출시되었으며, 앞으로도 더 많은 플랫폼이 등장할 예정이다.

현재 이더리움은 여전히 36만 명 이상의 일일 활성 주소와 100만 건 이상의 일일 트랜잭션을 유지하고 있다. 그러나 아래는 2024년 1월 8일 기준 데이터이며, 다양한 경쟁자들도 블록 공간을 차지하기 위해 치열한 경쟁을 벌이고 있다:

-

솔라나(Solana): 약 53.8만 명의 일일 활성 주소와 2400만 건의 일일 트랜잭션

-

폴리곤(Polygon): 약 60.2만 명의 일일 활성 주소와 300만 건의 일일 트랜잭션

-

아비트럼(Arbitrum): 약 14.1만 명의 일일 활성 주소와 97.2만 건의 일일 트랜잭션

-

베이스(Base): 약 5.5만 명의 일일 활성 주소와 31.8만 건의 일일 트랜잭션

이더리움 L2는 EIP-4844: 샤드 블롭 트랜잭션(Shard Blob Transactions) 덕분에 혜택을 받을 것으로 기대된다. 이는 2024년 1분기 업그레이드 예정인 기술로, 롤업(Layer 2)의 수수료를 10~100배까지 낮출 것으로 예상된다.

임베디드 지갑

앱이 자체적으로 지갑 경험을 제공하는 추세가 나타나고 있다. 그 목적은 다음과 같다:

-

소비자가 Web3에 무비밀번호로 원활하게 참여할 수 있도록 함

-

자산 이체 및 거래와 같은 금융 서비스 제공

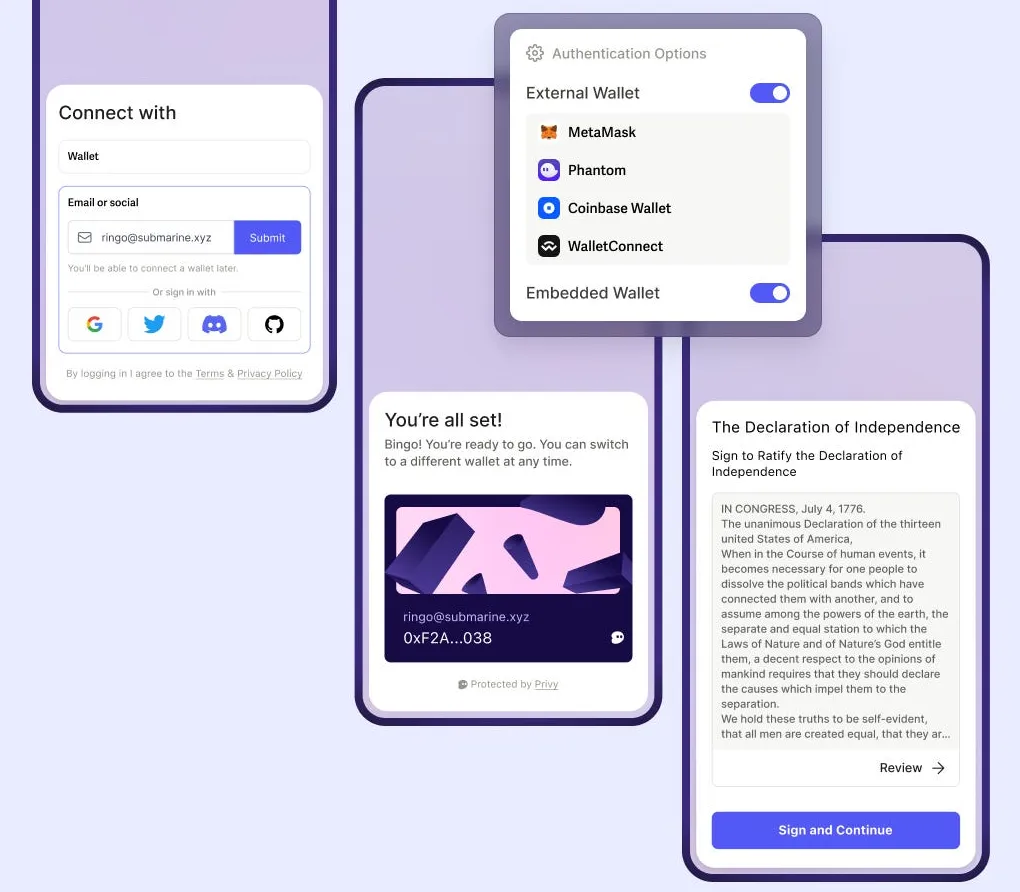

이러한 수요를 충족시키기 위해 지갑 서비스 제공업체(WaaS)들이 성장하고 있다. 매직(Magic), 프라이비(Privy), 코인베이스 지갑, 다이나믹(Dynamic) 등이 여기에 해당한다. 이들은 다음과 같은 기능을 통해 소비자 입문 UX를 개선하고 있다:

-

휴대폰 번호, 소셜 계정(Google, Meta 등), 기존 암호화 앱 계정으로 로그인

-

패스키(Passkey) 인증(FaceID, TouchID 등)

-

계정 복구 기능

프라이비(Privy)의 사용자 인증 흐름

많은 WaaS 제공업체들은 또한 계정 추상화(Account Abstraction) 인프라 제공업체(Biconomy, Zerodev, Stackup, Safe 등)와 통합하여 프로그래밍 가능하고 자기관리형(self-custodial) 계정('스마트 계정')을 통해 추가 기능을 제공한다. 예를 들면:

-

가스비 후원(sponsored gas fees, 사용자의 가스비 지불 필요 없음)

-

일괄 거래(batch transactions, 여러 트랜잭션을 하나처럼 실행해 확인 시간과 가스 비용 절감)

-

세션 키(session keys, 고도로 상호작용하는 앱에서 미리 승인된 거래 허용)

이러한 기능의 채택은 아직 초기 단계이지만 성장하고 있다.

다음 단계는 다양한 앱 간에 보다 원활한 SSO(싱글 사인온)를 구현하는 것이다. 한 가지 가능성 있는 해결책은 휴대폰 내부에 개인 키를 저장하는 것이다. 아이폰과 일부 안드로이드 폰은 암호화 키를 저장하는 전용 하드웨어인 Secure Enclave를 탑재하고 있지만, 현재는 이를 암호화 네이티브 키 용도로 사용하지 못하게 막혀 있다. 솔라나 사가 폰(Solana Saga Phone)의 시드 라이브러리(seed vault)는 보안 하드웨어와 AES 암호화로 개인 키를 보호함으로써 더 큰 가능성을 보여주고 있다. 캡슐(Capsule) 또한 이 분야에서 SSO 솔루션을 실험 중이며, 단일 로그인 자격 증명으로 여러 앱에 접근할 수 있도록 하고 있다.

입출금 및 브릿지

과거에 사용자들은 암호화 계좌에 입금하거나 출금하는 것이 어려웠다. 지난 몇 년간 이를 해결하기 위한 다양한 솔루션이 등장했다:

-

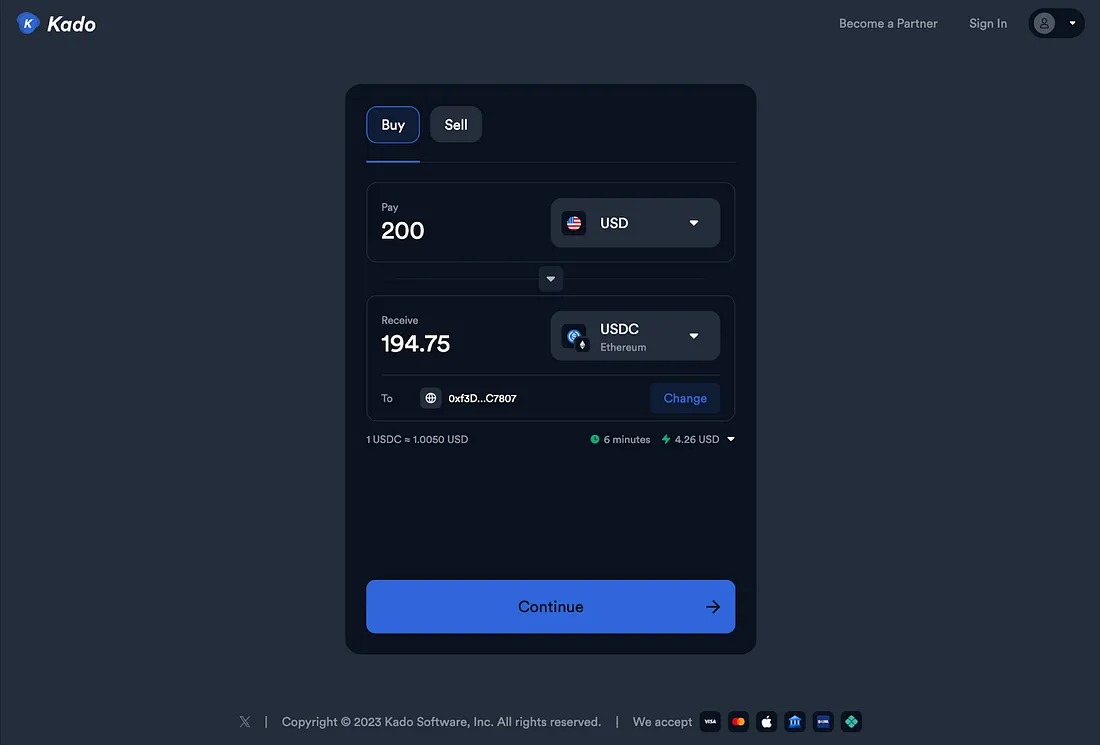

암호화 입금 채널: Kado, Moonpay, Stripe, Ramp, Transak 등은 소비자가 신용카드, Apple Pay, Google Pay, 은행 이체 등을 이용해 암호화폐를 구매할 수 있게 한다. 제공업체마다 결제 수단 옵션, 자산 교환 또는 슬리피지율, 수수료 등이 다르다.

-

암호화 출금 채널: Kado, Moonpay, Ramp, Transak 등 입금 제공업체들은 이제 출금 서비스로 확장해 소비자가 앱 내에서 암호화폐를 법정화폐로 환전할 수 있게 되었다.

-

법정화폐 결제: Moonpay Checkout, Crossmint의 NFT Checkout 등은 소비자가 신용카드로 디지털 상품 및 NFT를 구매할 수 있게 한다.

-

모든 체인에서 모든 토큰 사용: Decent, Reservoir, Peaze 등은 소비자가 가스비, 브릿지, 스왑 등을 걱정하지 않고도 앱 내에서 거래할 수 있도록 돕고 있다. 또한 메타마스크, 팬텀(Phantom), 트러스트 월렛(Trust Wallet) 등 지갑들도 인터페이스 내에 통합된 크로스체인 스왑 기능을 도입했다. 의도 중심(intent-first) 아키텍처의 채택이 늘어남에 따라, 사용자는 점점 자신의 선호를 표현하고 이를 실현할 제3자에게 위임할 수 있게 될 것이다.

Kado의 서비스

신원 프로토콜

지난 몇 년간 우리는 사용자를 중심으로 하는 다차원적 Web3 신원을 위한 프로토콜과 서비스가 등장하는 것을 목격했다:

-

체인 상 거래(예: DegenScore로 체인 상 활동 및 전문성 측정)

-

보유 자산(예: Tokenproof를 통한 토큰 게이팅, Guild를 통한 멤버십 관리)

-

KYC 및 인간 신원 증명(예: Worldcoin, Proof of Humanity, 이더리움 증명 서비스(EAS)를 활용한 코인베이스 검증 등 생체정보/법적 인증)

-

소셜 역할(예: Lens, Farcaster, Gallery의 사용자 이름; ENS 도메인)

-

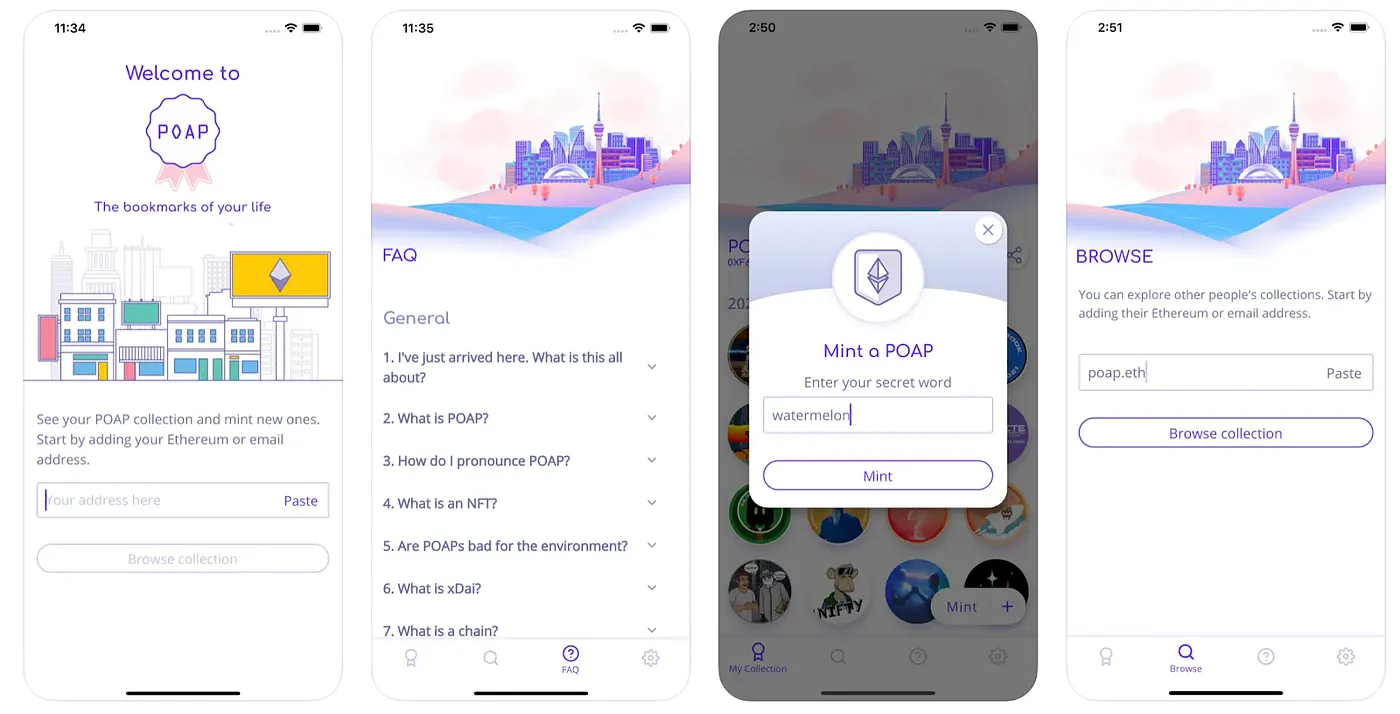

실생활 성취(예: 행사 참석으로 받는 POAP, ZKPass 또는 Clique에서 우버 평점이나 트위터 팔로워 증명)

POAP이 조성한 정교한 기억 보존 생태계

대규모 언어 모델(LLM)의 부상과 함께, 우리는 더 많은 소비자 앱들이 사용자의 체인 상 역할과 활동에 기반한 맞춤형 경험을 제공하는 것을 보게 될 것이다.

유통 채널

과거에 소비자들은 텔레그램, 트위터, 디스코드를 통해 분산형 앱을 발견했으며, 지갑 확장 프로그램을 다운로드하고 수많은 팝업 트랜잭션에 서명해야 하는 번거로운 데스크톱 환경을 통해 접속해야 했다. 이런 상황이 변화하고 있다.

첫째, 기존 앱 스토어 정책이 암호화 기술에 더욱 우호적으로 변하고 있으며, 새로운 접근법들이 등장하고 있다:

-

과거 웹3 모바일의 가장 큰 장애물 중 하나는 애플과 구글이 앱 내 결제에 대해 30%의 수수료를 부과하는 것이었다. 그러나 EU의 '디지털시장법'(DMA, 2024년 시행)에 따라 아이폰 사용자는 앱스토어 외부에서 앱을 다운로드할 수 있게 된다. 이는 제3자 앱 스토어가 암호화 앱을 쉽게 출시하고 발견할 수 있는 기회를 제공한다.

-

최근 구글 플레이와 에픽게임즈 모두 게임 내 NFT 도입에 긍정적인 입장을 취하고 있다.

-

프렌드테크(FriendTech)는 PWA(프로그레시브 웹 앱, 본격 앱과 유사한 웹 앱)가 충분한 사용자 경험을 제공해 채택될 수 있음을 보여줬다.

둘째, 최근 몇 년간 암호화 네이티브 발견 플랫폼들이 출시되었다:

-

퀘스트 플랫폼 및 프로토콜(Rabbithole, Layer3, Galxe, Coinbase Quests, Blaze 등)

-

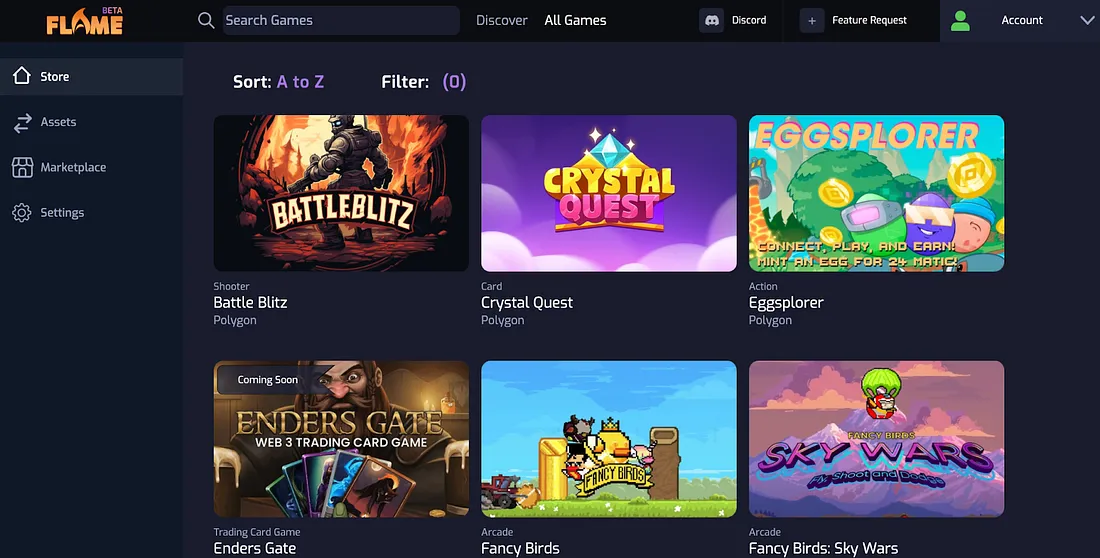

암호화 네이티브 앱 스토어(Flame: 웹3 게임, Launcher: 소비자 암호화 앱, Mint.fun: NFT 민팅 등)

-

소셜 발견 앱(Floor: 타인이 어떤 NFT를 민팅하거나 구매하는지 확인)

-

거래 발견 엔진(Daylight: 이전 지갑 활동에 기반해 추천 체인 상 작업을 강조)

-

추천 보상(Sound, Rabbithole 등이 인센티브 제공)

Flame의 웹3 게임 발견 플랫폼

셋째, 기존 플랫폼들이 암호화 기술을 통합하면서 기술적 세부사항을 추상화하고 마찰을 줄이고 있다. 주목할 만한 사례로는:

-

텔레그램: TON 재단은 최근 메시징 앱 텔레그램과 협력해 네이티브 통합 및 홍보를 진행한다고 발표했으며, 여기에는 암호화 지갑도 포함된다. 또한 텔레그램을 인터페이스로 사용하는 암호화 거래 봇(BONKbot, Maestro, Banana Gun 등)은 점점 더 많은 사용자와 거래량을 끌어들이고 있다.

-

레딧: 이 소셜미디어 사이트의 NFT 아바타는 2800만 회 이상 민팅되었으며, 2500만 명 이상의 민터들을 끌어들였다.

-

그랩: 동남아시아 슈퍼앱은 계속해서 암호화 지갑을 시범 운영하고 있다.

암호화 애플리케이션에서의 기회

이 인프라 스택 위에서 구축할 수 있는 소비자 애플리케이션의 초기 사례들을 이미 목격하고 있다. 2024년에 주목해야 할 몇 가지 분야는 다음과 같다:

소셜

소셜파이(SocialFi) 앱 프렌드테크(FriendTech)의 급속한 부상은 PWA, 임베디드 지갑, 저비용 블록체인이 Web3 소셜 앱에 강력한 기반을 제공한다는 것을 입증했다. 올해 더 많은 소셜 실험을 기대하고 있다:

-

소셜 도박 게임: 토큰(및 포인트)은 본질적으로 소셜 상호작용을 금융화한다. 라이브 스트리밍 플랫폼 Unlonely의 베팅 기능부터 Farcaster의 내부 화폐 Warps까지, 사용자 참여를 유도하고 행동을 인센티브화하며 수익화하는 데 도박 요소를 통합한 앱에 관심이 간다.

-

커뮤니티 기반 밈(meme): $BONK 같은 토큰의 성공은 밈 코인 주변에 커뮤니티를 결집하는 힘을 보여준다. 앞으로도 팀이 주도하는 밈과 역사적 가치를 가진 밈들이 오랫동안 존재할 것이라 예상한다.

-

웹3 네이티브 캐릭터 브랜드: 보어드 에이프 요트 클럽(Bored Ape Yacht Club), 아주키(Azuki), 퍼디 펭귄스(Pudgy Penguins)를 포함한 PFP 시리즈와 기타 NFT 프로젝트들은 다음의 '디즈니'(탈중앙화 버전)가 되는 것을 목표로 하고 있다. 게임에서 장난감에 이르기까지, 이러한 브랜드가 '대중화'될지 주목할 만하다.

인터넷에서 소비자의 주목과 시간을 끊임없이 끌어내는 것은 어렵기 때문에, 가장 큰 도전은 프로젝트가 사용자의 돈과 시간을 얼마나 잘 유지하느냐이다. 한 가지 대안은 일시적인 앱을 출시하는 것으로, 초기부터 수익성이 있고 재미있지만 영구적으로 지속되지 않아도 되는 경험을 제공하는 것이다.

게임

초기 블록체인 기반 게임들(예: NBA Top Shot, Axie Infinity)은 플레이어 소유(player-owned) 경제를 도입함으로써 성공을 거두었고, 이는 해당 분야에 막대한 자금 유입을 초래했다. 2021년부터 2023년 10월까지 1만 6천 개 이상의 새로운 Web3 게임이 개발 또는 출시되었으며, Web3 게임에 거의 100건의 투자가 이루어져 총 190억 달러가 투입되었다. 이러한 게임들은 점점 임베디드 지갑, 저비용 블록체인, 탈중앙화 신원 표준 등의 인프라에 의해 지원되고 있다. 나는 특히 다음의 게임에 관심이 있다:

-

AI NPC(예: Parallel의 Colony, Today The Game) 및 공간 컴퓨팅(애플 비전 프로 2024년 2월 출시)과 같은 신기술을 활용하는 게임

-

멀티플레이 소셜 게임에 암호화 기술을 도입하는 게임(예: Otherside, Pixels)

-

최신 유입 및 유통 장점을 활용해 캐주얼 모바일 경험을 구축하는 게임(예: Sleepagotchi, Draw.Tech)

Pixels: 약 33만 명의 월간 활성 사용자를 보유한 웹3 농장 게임

결제

합리적인 비용과 사용자 친화적인 솔루션이 부족한 탓에, 세계 송금은 여전히 어렵다. 결제 리더인 페이팔(PayPal)은 4억 명의 활성 사용자에게 체인 상 결제를 제공하겠다고 발표하며 "암호화폐는 사람들이 원하는 빠르고 저렴하며 글로벌한 결제에 한 걸음 더 가까이 다가가게 해줄 것"이라고 밝혔다. 이는 거래 비용을 수 센트 미만으로 낮추는 저비용 블록체인을 통해 가능해진다.

스테이블코인 시장이 향후 몇 년 내에 3조 달러(2023년 8월 기준 1250억 달러)로 성장할 것으로 예상됨에 따라, Beam, Sling Money, Code, 코인베이스 지갑 등新兴 기업들이 블록체인 기술을 활용해 결제를 간소화하는 기회를 잡고 있다. 이러한 Web3 결제 앱들의 핵심 목표는 유사하므로, 시장 진입 우위(유통, 지역, 사용 사례 등)가 성패를 좌우할 것이다.

디지털 세계와 물리 세계 연결

블록체인 기술은 물리적 객체에 대해 거의 마찰 없는 교환, 실시간 출처 추적, 글로벌 무역, 네트워크 기반 인식을 가능하게 한다.

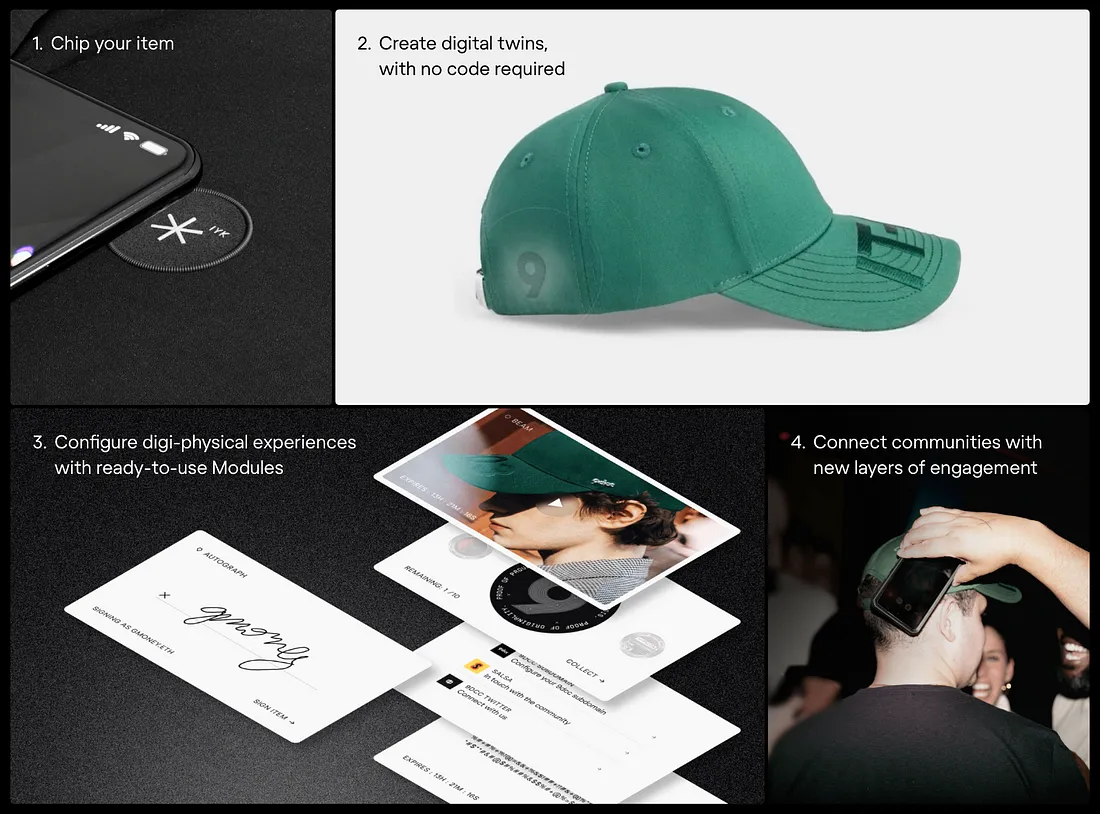

이제 인프라가 발전하여 암호화 기술을 추상화할 수 있게 되었고, 브랜드들은 블록체인과 NFC 칩 기술을 활용해 디지털-물리적 체험을 선보이고 있다. 예를 들어, IYK의 플랫폼은 100명 이상의 창작자가 물리 세계와 디지털 세계 사이의 격차를 메우는 몰입형 경험을 창출하도록 도왔다:

-

제너레이티브 굿즈(Generative Goods)는 생성형 NFT 아트와 연결된 독특한 실물 공예품 및 홈데코

-

퍼디 펭귄스(Pudgy Penguins)의 인형은 NFT와 연결된 QR 코드를 탑재해 향후 출시될 메타버스 게임에서 사용 가능

-

VÉRITÉ는 신곡을 조기 감상하고 독점 업데이트를 구독할 수 있는 스웨트셔츠를 출시

더 많은 브랜드와 창작자들이 소비자 참여도와 진정성을 높이기 위해 이 새로운 디자인 공간을 실험하길 기대한다.

IYK의 디지털-물리적 체험 배포 플랫폼

DePIN

내가 이전에 언급했듯이, 소비자는 탈중앙화 물리 인프라 네트워크(DePIN)의 수요와 공급을 촉진하는 데 중요한 역할을 하고 있다. 우리는 소비자 제품들이 DePIN 네트워크의 수요와 공급 양쪽에서 momentum을 얻고 있음을 목격하고 있다:

-

헬리움(Helium)은 최근 월 20달러의 5G 셀룰러 서비스를 출시했으며, 네트워크 지도 작성에 참여하면 $MOBILE 토큰을 벌 수 있는 기회도 제공한다. 2023년 5월 베타 출시 이후 3.4만 명 이상이 가입했다.

-

2022년 11월 이후, 탈중앙화 지도 네트워크 하이브매퍼(Hivemapper)는 $HONEY 토큰으로 3.6만 명 이상의 기여자들을 유인해 약 700만 km의 도로를 지도화했다(세계 도로의 10% 이상). 반면 구글은 2007년부터 2019년까지 1610만 km의 고유 도로 데이터를 수집했다. 운전자들이 자동차에 블랙박스를 설치함으로써, 하이브매퍼는 매일 운

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News