이더리움 2023년을 숫자로 보다: 스테이킹 금액 +60%, 연간 공급량 -0.28%, 레이어2 12개의 TVL 평균 +333%

글: Carol, PANews

2023년, 이더리움에는 두 가지 주요 스토리 라인이 있었다.

첫 번째는 유동성 스테이킹과 관련이 있다. 4월, 이더리움은 상하이 업그레이드를 완료하고 본격적으로 스테이킹 인출을 개방하며 '금리 조절' 시대로 진입했다. 그러나 이전 시장의 우려와는 반대로, 이더리움 업그레이드 후 대규모 매도 압력이 발생하지 않았을 뿐만 아니라 코인 가격 상승에 힘입어 오히려 더 많은 예치금이 유입되었고, LSD(유동성 스테이킹 파생상품)가 가장 핫한 DeFi 분야가 되었다.

두 번째는 레이어2(L2)와 관련이 있다. Arbitrum의 에어드랍은 또 한 번 '부자 신화'를 이어갔을 뿐만 아니라 다른 L2 프로젝트들의 에어드랍 기대감도 높였다. 또한 Base의 급부상과 칸쿤 업그레이드 임박으로 모듈화, 병렬 EVM, 데이터 가용성(DA), 탈중앙화 정렬기 등 기술 키워드들이 곳곳에서 자주 언급되고 있다. L2의 빠른 발전과 OP 등의 대표 자산 가격 상승은 L2를 2024년 가장 기대되는 분야로 만들었다.

PANews 산하 데이터 뉴스 콘텐츠 PAData는 2023년 유동성 스테이킹과 L2의 데이터를 분석해 이더리움의 발전 현황을 돌아보고 전망했다:

-

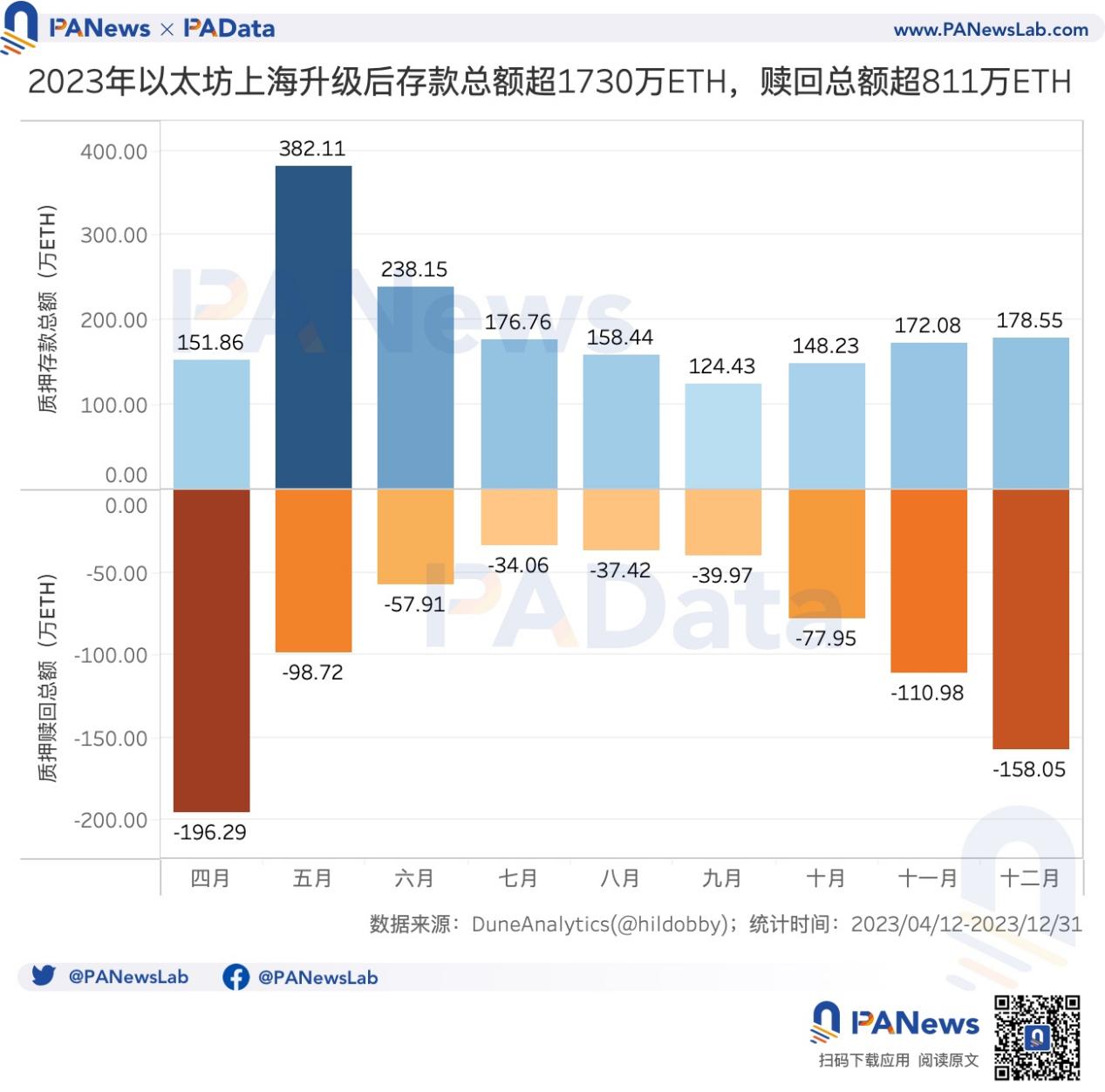

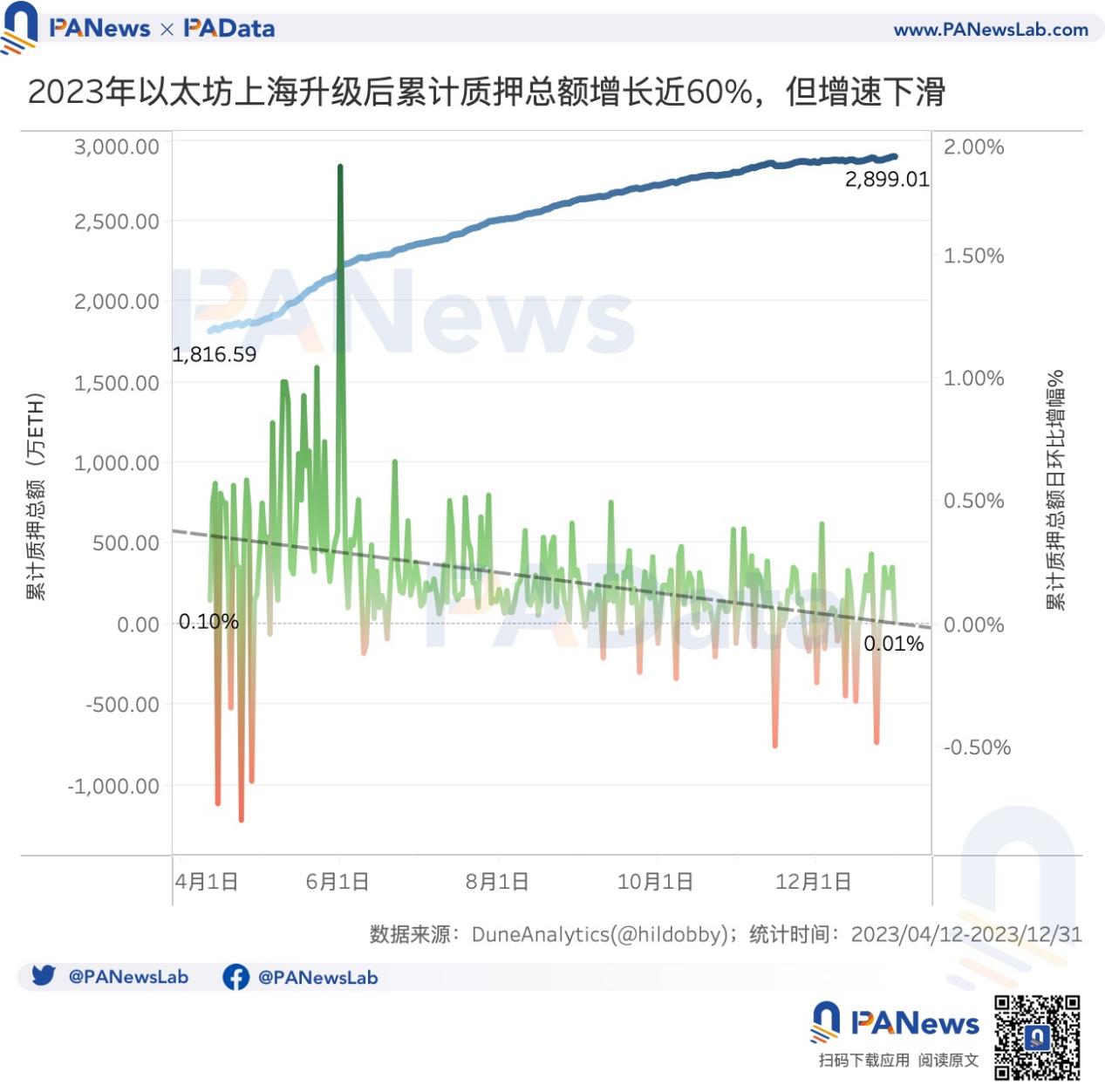

상하이 업그레이드 이후 연말까지 이더리움 예치 총액은 약 1730.61만 ETH였으며, 인출 총액은 약 811.35만 ETH였다. 누적 스테이킹 총량 증가는 1082.42만 ETH로 약 60% 증가했지만 스테이킹 성장률은 빠르게 하락했다. 이는 사람들이 더 이상 예전처럼 스테이킹 예치에 열광하지 않는다는 것을 의미한다.

-

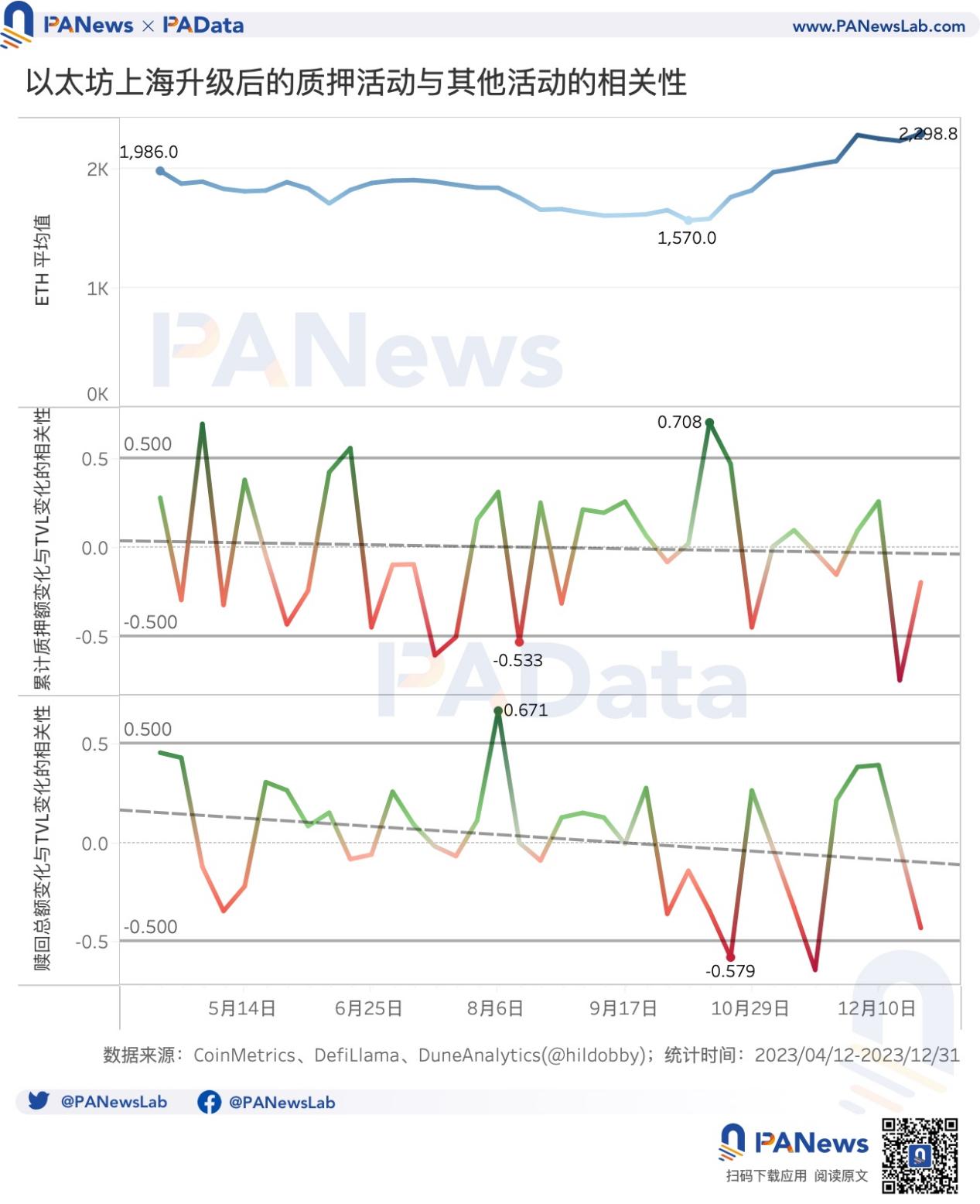

이더리움의 스테이킹 예치가 다른 DeFi 활동을 압도할까? 상관관계 분석 결과, 짧은 주기 내에서 가격이 명확히 하락할 때 더 많은 자금이 DeFi에서 스테이킹 예치로 이동하며 이더리움 스테이킹 활동이 '흡입 효과'를 일으킬 수 있음을 보여주었다. 반면 가격이 명확히 상승할 때는 자금이 스테이킹 및 DeFi 활동 모두에서 유출되며 반대 방향의 '흡입 효과'는 존재하지 않았다.

-

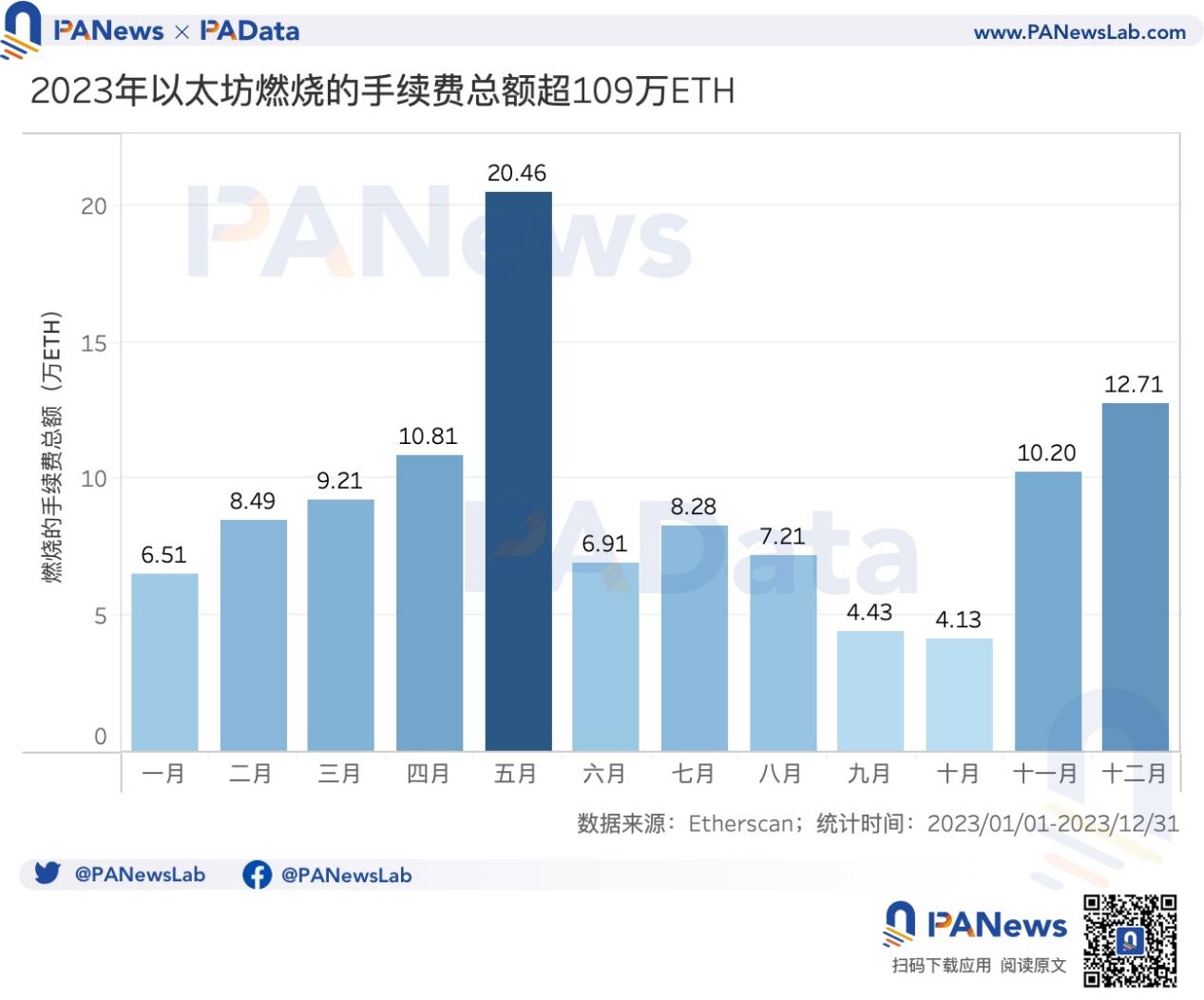

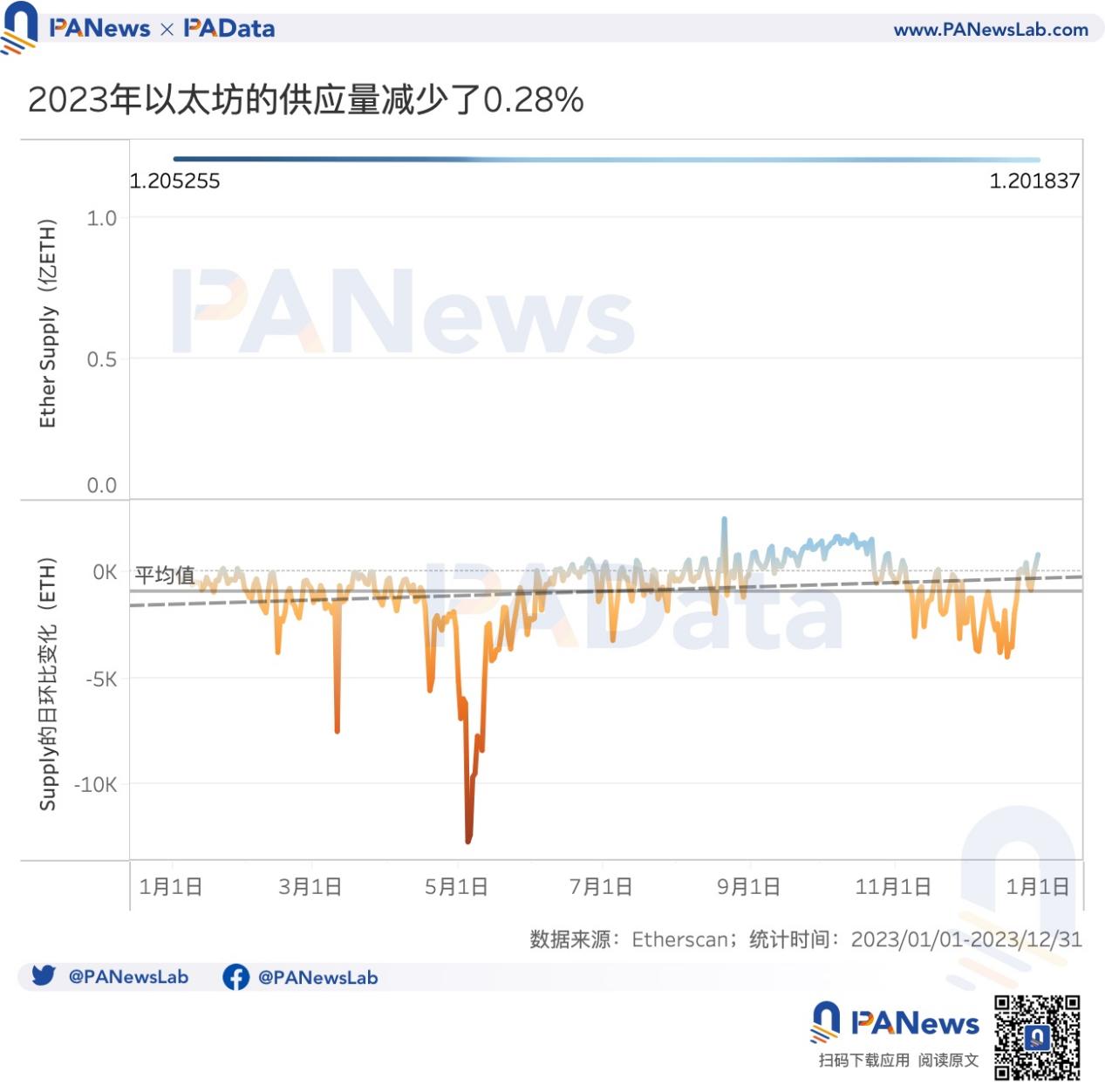

2023년 이더리움에서 소각된 수수료 총액은 약 109.35만 ETH였다. 공급량은 약 34.18만 ETH 감소하여 약 0.28% 줄었으며, ETH는 전반적으로 소폭의 디플레이션을 달성했지만 그 폭과 추세는 크지 않았다.

-

총 34개 L2의 기본 상황을 보면 Optimistic Rollup과 ZK Rollup을 각각 11개씩 채택했다. 대부분 초기 기술 단계에 있으며 17개는 상태 제출 기능만 구현한 STAGE 0 단계이다. 인기 있는 OP 메인넷, Base, zkSync Era, Starknet 등도 포함된다.

-

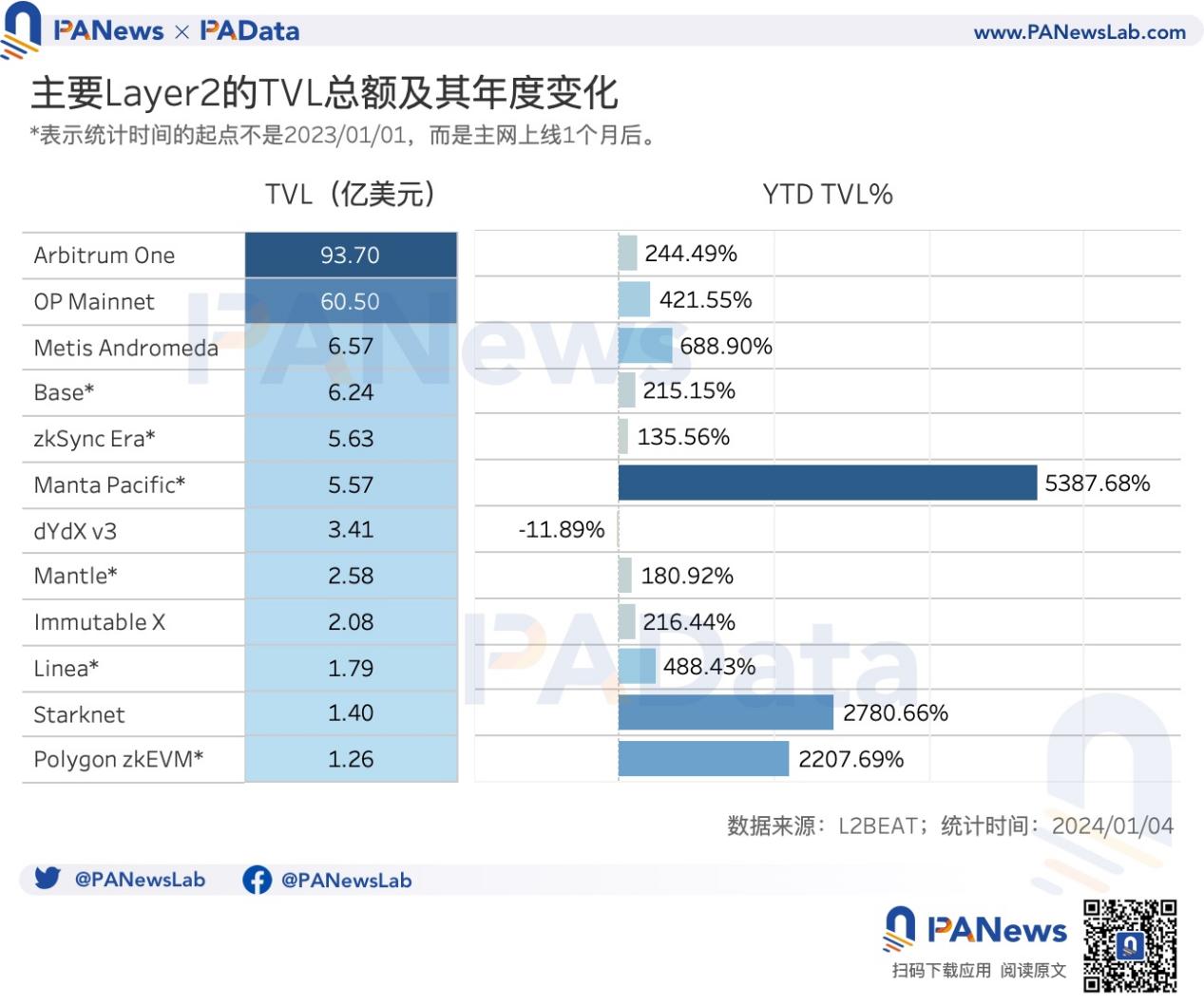

L2 중 TVL이 가장 높은 것은 Arbitrum One으로 93.70억 달러에 달했으며, 다음은 OP 메인넷으로 60.50억 달러였다. 연내 TVL 증가율이 높은 것은 Manta Pacific, Starknet, Polygon zkEVM 등이었다.

-

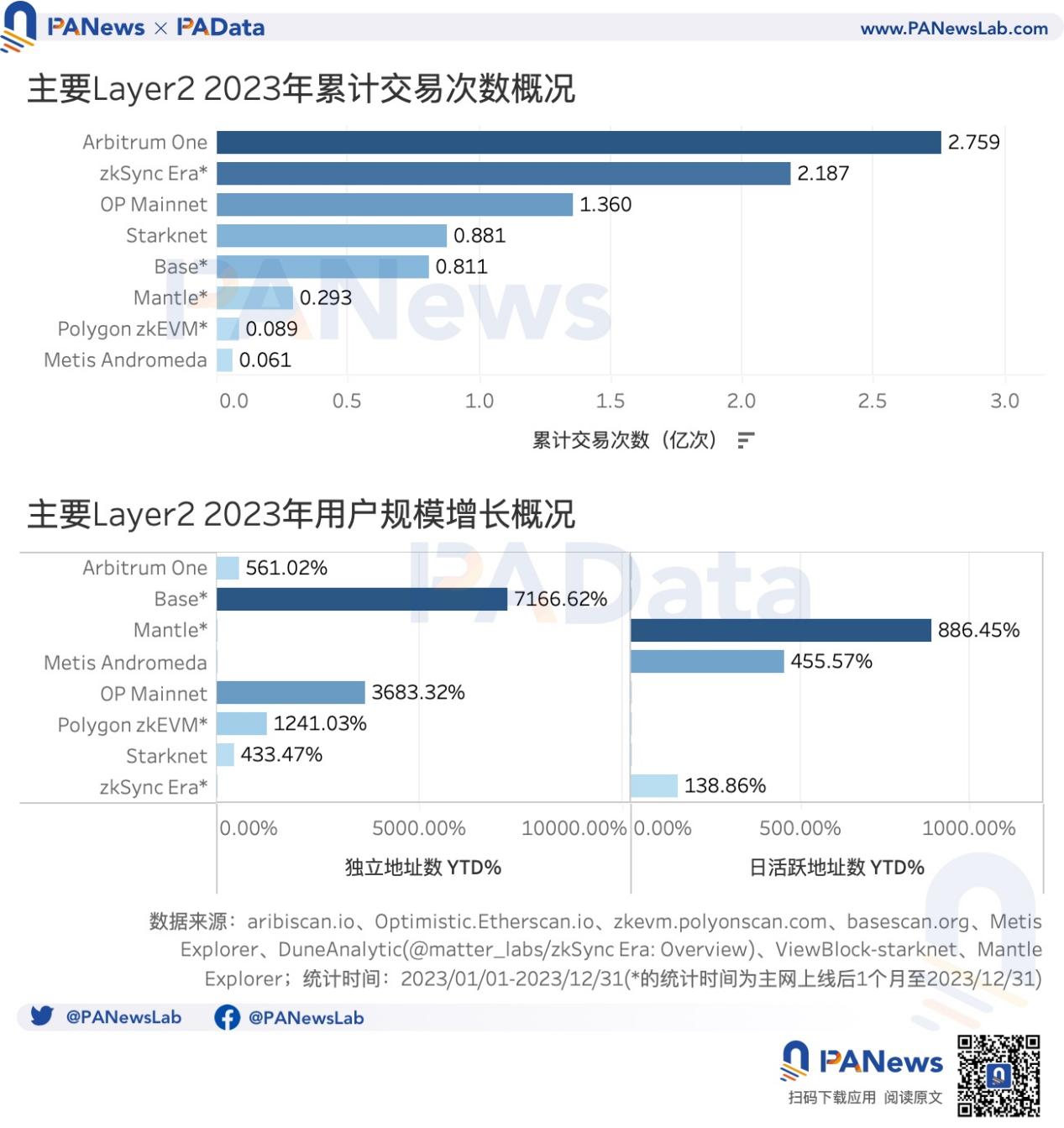

2023년 전체 거래 횟수가 가장 많았던 L2는 Arbitrum One으로 2.75억 회를 넘겼으며, 다음은 zkSync Era로 2.18억 회를 넘겼다. 두 네트워크는 연말 TPS가 일시적으로 이더리움을 초과하기도 했다.

-

2023년 L2의 독립 주소와 일일 활성 주소 수는 크게 증가했다. 독립 주소 연간 증가율이 가장 높았던 것은 Base로 7166% 이상 증가했으며, 일일 활성 주소 수 연간 증가율이 가장 높았던 것은 Mantle로 886% 이상 증가했다.

-

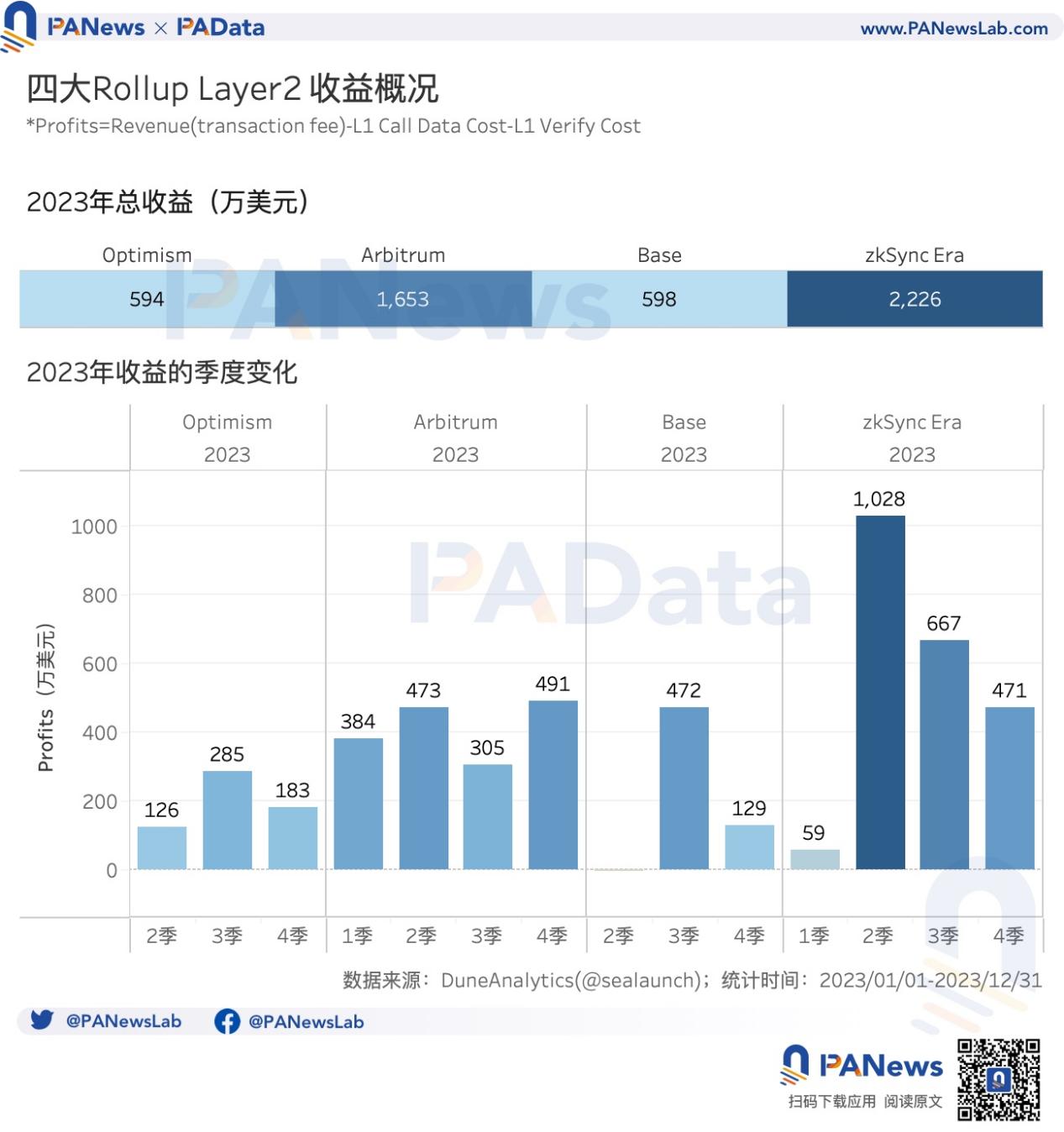

주요 4개 롤업 기반 L2 중 zkSync Era의 연간 수익이 가장 높아 2226만 달러를 기록했으며, 다음은 Arbitrum으로 1653만 달러였다. 반면 Base와 Optimism은 모두 600만 달러 미만이었다.

-

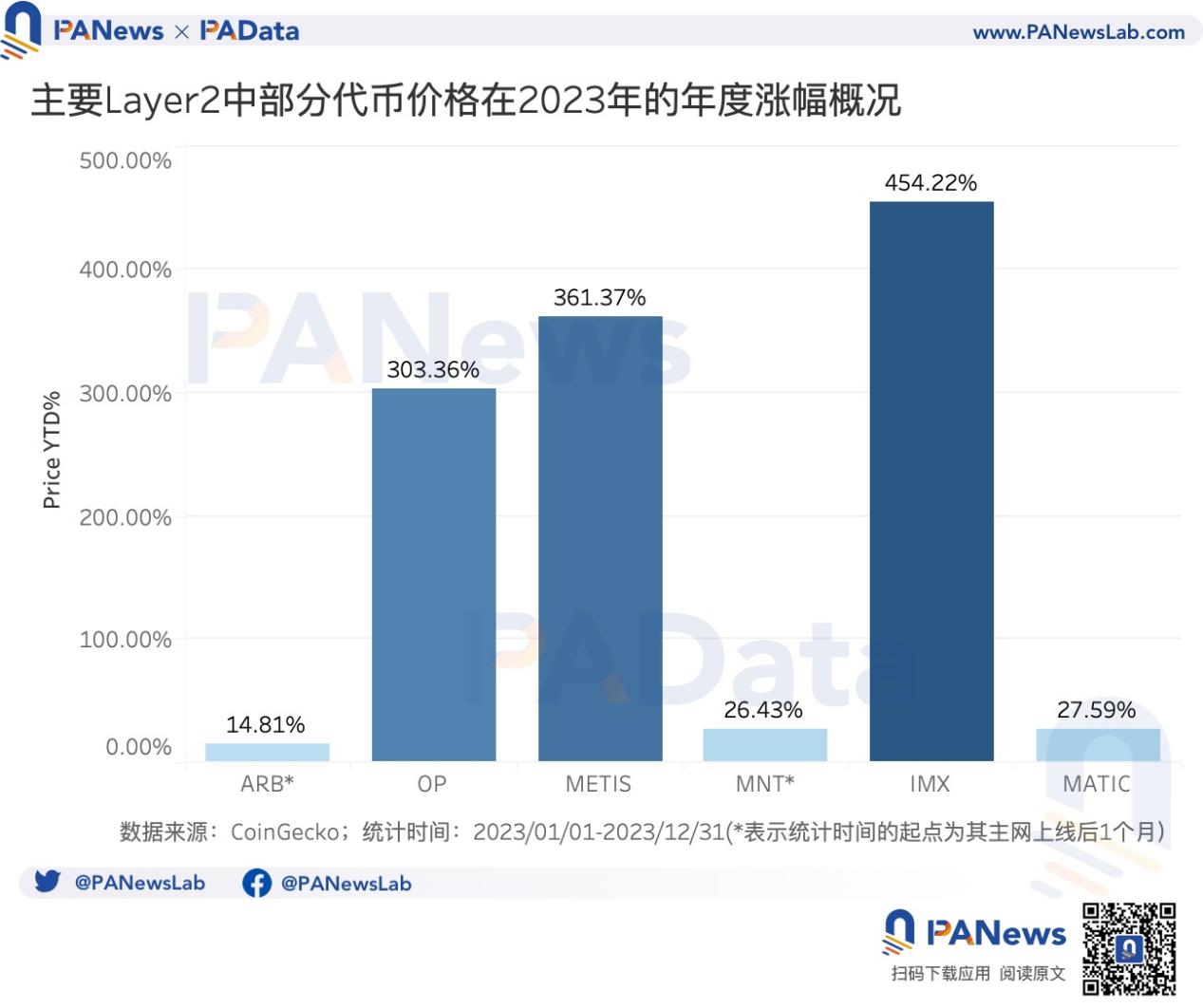

2023년 코인 가격 상승률이 가장 높았던 것은 IMX로 454% 이상 상승했으며, 다음은 METIS와 OP로 모두 300% 이상 상승했다. ARB의 가격은 평범했고 연간 상승률은 14.81%에 그쳤다.

01. 상하이 업그레이드 후 스테이킹 총량 60% 증가했지만 성장률 하락, 연간 109만 ETH 이상 소각하며 디플레이션 달성

이더리움은 4월 12일 상하이 업그레이드를 성공적으로 완료한 후 연말까지 예치 총액은 약 1730.61만 ETH, 인출 총액(원금 및 보상 포함)은 약 811.35만 ETH였다. 인출 총액은 역 U자 형태를 나타냈으며 4월과 12월이 각각 196만 ETH와 158만 ETH 이상으로 비교적 높았다. 예치 총액은 전반적으로 안정적이었으며 5월에 382만 ETH가 유입된 것을 제외하면 매달 약 168만 ETH 수준이었다.

상하이 업그레이드 이후 연간 누적 스테이킹 총량은 1816.59만 ETH에서 2899.01만 ETH로 증가하여 1082.42만 ETH 늘어났으며, 약 60% 증가했다.

스테이킹 주체별로 보면 Lido와 Coinbase가 2023년 스테이킹 총량 증가에서 가장 큰 비중을 차지했으며, 각각 455.97만 ETH, 170.87만 ETH 증가했다. 기타 주체들의 증가량은 백만 ETH를 넘지 않았다. Figment, Kiln, OKX, Rocket Pool의 스테이킹 총량 증가는 50만 ETH 이상으로 비교적 많았다.

그러나 연간 데이터를 종합하면 이더리움의 스테이킹 총량 성장률은 빠르게 하락했다. 5월 누적 스테이킹 총량의 일일 전일 대비 성장률은 최고점인 0.48%를 기록했지만 이후 매달 하락하여 12월에는 0.03%까지 떨어졌다. 이는 사람들이 더 이상 예전처럼 스테이킹 예치에 열광하지 않는다는 것을 의미한다.

DuneAnalytics 데이터에 따르면 이더리움의 스테이킹 수익률은 연초 4.18%에서 연말 3.09%로 하락했지만 여전히 안정적인 수익 창출 수단으로 자리매김했다. 오랫동안 이더리움의 높은 스테이킹 수익률이 더 많은 예치금을 끌어들여 다른 체인 상 활동을 압도하고 이더리움 생태계의 장기적 발전에 영향을 미칠 수 있다는 우려가 제기되어 왔다. 그렇다면 데이터상으로 이러한 가설이 성립하는가?

PAData는 상하이 업그레이드 이후 누적 스테이킹 총량의 일일 전일 대비 변화와 TVL의 일일 전일 대비 변화 간 상관관계를 분석하였으며, 인출 총량의 일일 전일 대비 변화와 TVL의 일일 전일 대비 변화 간 상관관계도 분석했다. 여기서 TVL은 ETH 기준을 사용하였으며 DefiLlama의 정의에 따라 유동성 스테이킹 프로토콜의 스테이킹 금액은 포함하지 않는다.

누적 스테이킹 총량의 일일 전일 대비 변화와 TVL의 일일 전일 대비 변화 간 음의 상관관계(≤-0.5)가 있거나, 인출 총량의 일일 전일 대비 변화와 TVL의 일일 전일 대비 변화 간 양의 상관관계(≥0.5)가 있을 경우, 즉 더 높은 스테이킹 총량 일일 전일 대비 증가율과 더 낮은 TVL 일일 전일 대비 증가율이 동시에 나타나거나, 더 높은 인출 총량 일일 전일 대비 증가율과 더 높은 TVL 일일 전일 대비 증가율이 동시에 나타날 경우 이더리움 스테이킹 활동에 '흡입 효과'가 있다고 판단할 수 있다. 반대의 경우는 그 반대이다.

상관관계 분석 결과 전체적으로 이더리움 스테이킹 활동에 '흡입 효과'가 있다는 것을 입증할 수 없다.

그러나 시간 주기를 주 단위로 축소하면 일부 기간 동안 '흡입 효과'가 존재할 수 있다. 예를 들어 8월 중순경(8월 6일~8월 19일경) 인출 총량의 일일 전일 대비 변화와 TVL의 일일 전일 대비 변화 간 상관계수는 0.671, 누적 스테이킹 총량의 일일 전일 대비 변화와 TVL의 일일 전일 대비 변화 간 상관계수는 -0.533이었으며, 당시 ETH의 주간 평균 가격은 1844달러에서 1659달러로 하락했다. 이는 가격이 명확히 하락할 때 더 많은 자금이 DeFi에서 스테이킹 예치로 이동했음을 나타내며 이더리움 스테이킹 활동이 '흡입 효과'를 일으켰을 가능성이 있다.

또 다른 대표적인 기간은 10월 중하순(10월 15일~10월 28일경)으로, 누적 스테이킹 총량의 일일 전일 대비 변화와 TVL의 일일 전일 대비 변화 간 상관계수는 0.708, 인출 총량의 일일 전일 대비 변화와 TVL의 일일 전일 대비 변화 간 상관계수는 -0.579였다. 당시 ETH의 주간 평균 가격은 1583달러에서 1765달러로 상승했다. 이는 가격이 명확히 상승할 때 자금이 스테이킹 활동과 DeFi 활동 모두에서 유출되었으며 반대 방향의 '흡입 효과'는 존재하지 않았음을 의미한다.

상하이 업그레이드의 중요한 사전 변화 중 하나는 EIP-1559 시행으로, 이는 이더리움이 디플레이션을 달성할 가능성을 열었다. 2023년 이더리움에서 누적 소각된 수수료 총액은 약 109.35만 ETH였다. 이 중 5월에 20.46만 ETH가 소각되어 연간 최대 월이었으며, 10월은 4.13만 ETH 소각으로 연간 최저였다. 연말에는 소각량이 다시 10만 ETH 이상으로 회복되었다.

이러한 상황에서 2023년 ETH 공급량(supply)은 1.2053억 ETH에서 1.2018억 ETH로 감소하여 약 34.18만 ETH 줄었으며, 약 0.28% 감소했다. 즉, 2023년 ETH는 전반적으로 소폭 디플레이션을 달성했다.

일일 전일 대비 변화를 기준으로 보면 2023년 평균 일일 공급량 감소는 939 ETH였다. 추세상 공급량의 일일 전일 대비 변화 폭은 점차 줄어들고 있어 디플레이션 추세가 매우 미약하고 두드러지지 않다고 볼 수 있다.

02. 12개 L2의 연간 평균 TVL 증가율 333% 이상, zkSync Era 수익 2226만 달러

2023년은 L2 분야가 급속히 발전한 해였다. OP Stack이 시장의 대부분을 차지하게 된 것 외에도 모듈화, 병렬 EVM, 탈중앙화 정렬기, 제3자 DA 솔루션 등 다양한 새로운 기술 트렌드가 등장했다. 청사진이 거의 완성된 듯 보였지만 실제 L2의 발전 상황은 어떠했을까?

L2BEAT가 집계한 34개 L2의 기본 상황을 보면 Optimistic Rollup과 ZK Rollup을 각각 11개씩 채택하여 수가 비슷하며, Validium은 8개, Optimium은 4개다. 서로 다른 기술 아키텍처의 주요 차이는 데이터 가용성(DA)과 증명 시스템(proof system)의 조합 선택에 있다.

이들 L2 대부분은 범용이며 Exchange나 NFT 전용은 소수에 불과하다. 예를 들어 dYdX v3과 Immutable X 등이 있다.

이들 L2 중 대부분은 기술 초기 단계에 있다. 총 17개 L2가 STAGE 0 단계에 있으며, 여기에는 인기 있는 OP 메인넷, Base, zkSync Era, Starknet 등이 포함된다. STAGE 1에 도달한 L2는 Arbitrum One, dYdX v3, zkSync Lite 등 3개뿐이다.

기술적으로 STAGE 1과 STAGE 0의 주요 차이점은 STAGE 1이 L1에 상태를 제출하고 부분적으로 증명 시스템을 구현했다는 점이다. 예를 들어 사용자가 일정한 검열 절차를 통해 탈퇴할 수 있고, Security Council보다 더 중심화된 참여자가 불필요한 업그레이드를 수행한 후 7일 이내에 탈퇴할 수 있다.

또한 2개의 L2가 더 높은 STAGE 2에 도달했는데, STAGE 1과의 기술적 차이는 STAGE 2가 증명 시스템을 더욱 완성했다는 점이다. 예를 들어 사기 증명 제출은 화이트리스트 참여자에게만 허용되며, 체인 상에서 증명 가능한 취약점과 무관한 업그레이드에 대해서는 30일 미만의 탈퇴 기간을 제공하고, Security Council의 행동이 체인 상에서 증명 가능한 취약점에만 국한되지 않는다는 점이다.

현재 L2 중 TVL(이더리움 위탁 계약에 묶인 총 가치로 외부 브릿지 및 로컬 생성 자산 포함 가능)이 가장 높은 것은 Arbitrum One으로 93.70억 달러이며, 다음은 OP 메인넷으로 60.50억 달러다. 이 둘을 제외하면 나머지 L2의 TVL은 모두 7억 달러를 넘지 않는다. L2 시장 점유율은 기본적으로 Arbitrum One과 OP 메인넷이 나눠갖고 있다.

그러나 2023년 L2 시장은 양강 구도 외에도 많은 '신생 얼굴'들이 등장했다. TVL 상위 12개 L2 중 2023년에 메인넷을 출시한 것이 6개로 절반에 달했다. 이들 새로운 L2는 호기를 맞아 연내 높은 TVL 증가율을 기록했다. 예를 들어 Manta Pacific의 TVL은 5387% 이상 증가했으며, Starknet과 Polygon zkEVM은 모두 2000% 이상 증가했다.

그 외에도 Metis Andromeda와 Linea의 TVL 증가율도 각각 688%, 488%를 넘었다. 또한 Arbitrum One, OP 메인넷, Immutable X 등 비교적 일찍 출시된 L2들도 200% 이상의 TVL 증가율을 기록했다.

데이터 가용성의 제약으로 다음의 체인 상 데이터 분석은 일부 TVL이 높은 L2에 한정된다.

거래 횟수를 보면 2023년 누적 거래 횟수가 가장 많은 것은 Arbitrum One으로 2.75억 회를 넘겼다. 다음은 zkSync Era로 2.18억 회를 넘겼다. OP 메인넷도 1.36억 회를 넘겼지만 통계 범위 내의 다른 L2들은 누적 거래 횟수가 모두 1억 회 미만이며, 일부는 1천만 회에도 못 미친다.

주목할 만한 점은 명문(Memecoin) 열풍의 영향으로 Arbitrum One과 zkSync Era의 연말 TPS가 일시적으로 이더리움을 초과하며 고빈도 상호작용에 대한 시험을 견뎌냈다는 것이다.

사용자 규모 측면에서 보면 통계 범위 내 L2 모두 2023년에 매우 눈에 띄는 성장을 이루었다. 독립 주소 연간 증가율이 가장 높은 것은 Base로 7166% 이상 증가했으며, 다음은 OP 메인넷으로 3683% 이상 증가했다. 일일 활성 주소 수 연간 증가율이 가장 높은 것은 Mantle로 886% 이상 증가했으며, 다음은 Metis Andromeda로 455% 이상 증가했다. 전반적으로 이는 더 많은 사람이 L2를 사용하게 되었을 뿐만 아니라 사용 빈도도 더 높아졌음을 의미한다.

비록 L2의 발전 전망이 밝지만 현재로서는 자금 규모와 사용자 규모가 여전히 제한적이며, 이는 수익 측면에서도 L2의 수익이 높지 않음을 반영한다. 주요 4개 롤업 기반 L2의 수익을 집계한 결과 zkSync Era의 연간 수익이 가장 높아 2226만 달러를 기록했으며, 다음은 Arbitrum으로 1653만 달러였다. 반면 Base와 Optimism은 모두 600만 달러 미만이었다.

또한 L2의 수익은 거래 횟수와 동기화되지 않는다. 거래 횟수 증가는 일반적으로 DA 측면의 비용 증가를 의미하기 때문이다. 예를 들어 zkSync Era의 높은 수익은 4분기의 명문 열풍이 아닌 2분기에 주로 발생했다. 수수료 수입과 DA 비용 사이의 균형을 어떻게 잡을지는 L2의 미래 발전에서 해결해야 할 중요한 문제일 것이다.

L2의 빠른 발전을 코인 가격 퍼포먼스에 투영하면 일부 분화와 괴리가 존재한다. TVL이 높은 L2 중에서 아직 토큰을 발행한 경우는 많지 않다. 이 중 2023년 코인 가격 상승률이 가장 높았던 것은 IMX로 454% 이상 상승했으며, 다음은 METIS와 OP로 모두 300% 이상 상승했다. 그러나 ARB는 다른 지표에서는 두각을 나타냈음에도 불구하고 가격은 평범했고 연간 상승률은 14.81%에 그쳐 MNT와 MATIC보다 낮았다.

2024년에는 더 많은 L2 프로젝트들이 토큰을 발행할 것으로 예상되며, 수수료 수입과 DA 비용 사이의 균형을 어떻게 잡을지, 그리고 토큰에 가치를 어떻게 부여할지는 여전히 L2의 미래 발전에서 해결해야 할 중요한 문제들이다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News