11월 공개 블록체인 리뷰: 솔라나의 강력한 회복, 블래스트의 급속한 부상, 웹3 게임 시장가치 급등

작성자: stella @footprint.network

11월 암호화 시장은 비트코인 ETF에 대한 논의부터 바이낸스의 40억 달러 규모 합의에 이르기까지 주요 사건들로 가득 찼다. 이더리움이 TVL에서 계속해서 선두를 유지하고 아비트럼(Arbitrum)과 같은 레이어 2(Layer 2)가 주목받는 가운데, 솔라나(Solana)의 인상적인 회복세와 블래스트(Blast)의 순식간에 급부상도 눈에 띄었다. 이러한 발전들은 투자자들의 열기를 고조시키며 블록체인 차기 호황기(불장)에 대한 기대감을 더욱 부추겼다.

주요 요약

암호화 시장 개요

-

현물 비트코인 ETF 승인 기대감이 강세장 심리를 자극했으며, 중동 분쟁의 긍정적 진전은 광범위한 지역 불안정에 대한 우려를 완화시켰다.

-

바이낸스와의 합의는 암호화 산업의 체계적 위험을 낮춰 투자자 신뢰를 강화했다는 점에서 전반적으로 긍정적으로 평가받고 있다.

퍼블릭 블록체인 개요

-

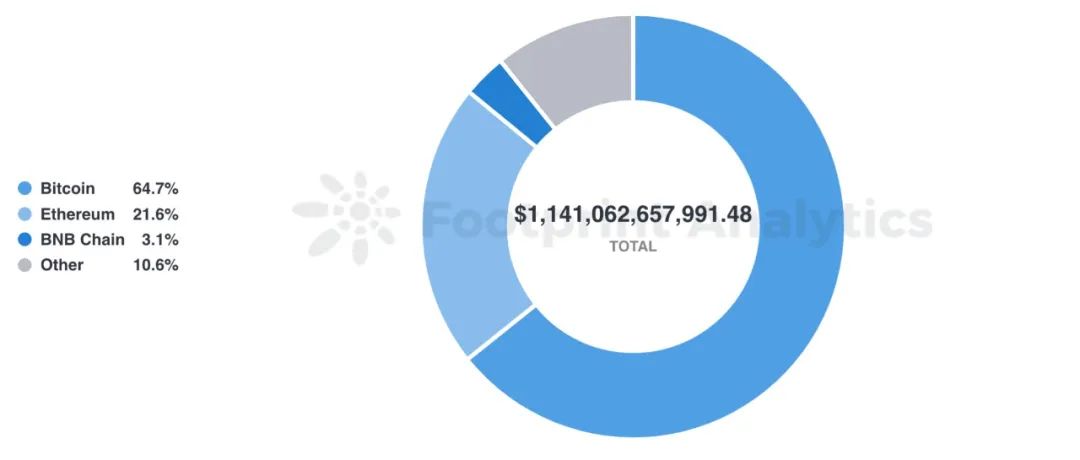

퍼블릭 블록체인 암호화폐 시가총액은 1.14조 달러에 달했으며, 비트코인, 이더리움, BNB 체인이 각각 64.7%, 21.6%, 3.1%의 시장 점유율로 시장을 주도했다.

-

솔라나는 시장 점유율 1.7%로 다섯 번째를 기록했으며, TVL은 11억 4천만 달러로 10월 대비 51.64% 증가했다. 토큰 가격 상승과 함께 지속적인 낙관적인 회복세를 보이고 있다.

레이어 2

-

새로운 레이어 2 참가자로서 등장한 블래스트(Blast)는 단 10일 만에 약 7억 달러의 TVL을 유치하며 빠르게 부상했다.

블록체인 게임

-

11월 게임 토큰 전체 시가총액은 11월 1일 492억 달러에서 11월 30일 661억 달러로 크게 증가했다.

-

거래량 시장 점유율 측면에서 솔라나가 두드러진 성과를 거두었으며, 시장 점유율이 10월 4.2%에서 13.6%로 증가했다.

-

론인(Ronin)은 11월 동안 특히 탁월한 실적을 기록했으며, 거래량이 전체 시장의 21.2%를 차지했다.

NFT

-

11월 이더리움은 NFT 시장에서 계속해서 지배적인 위치를 차지했으며, 거래량은 6.3억 달러에 달해 전체 거래량의 98.5%를 차지했고, 10월 대비 50.4% 증가했다.

-

BNB 체인의 사용자 수는 10월 대비 4% 감소하여 1.7만 명을 기록했으며, 7월의 6.3만 명 대비 73.5% 감소했다.

투자 및 자금 조달 현황

-

퍼블릭 블록체인 분야에서는 총 10건의 펀딩 라운드가 완료되었으며, 누적 모금액은 5,490만 달러였다.

-

아니모카 브랜즈(Animoca Brands)는 공개되지 않은 금액의 투자를 통해 TON의 최대 검증노드가 되었다.

-

Sei Network는 서클 벤처스(Circle Ventures)로부터 전략적 투자를 받았으며, 해당 벤처스는 네이티브 USDC 도입을 지원할 예정이다.

주요 동향

-

비트코인이 38,000달러를 돌파함에 따라 솔라나가 레이어 1 중 가장 큰 상승폭을 기록했다.

-

레이어제로(LayerZero)는 레이어 2 퍼블릭 굿즈 네트워크(PGN)를 출시할 예정이다.

-

스타크넷(Starknet)은 버전 업그레이드를 진행하고 테스트넷을 세폴리아(Sepolia)로 이전했다.

-

패러다임(Paradigm)은 블래스트의 폭발적인 론칭이 "선을 넘었다"고 언급했다.

암호화 시장 개요

금융시장은 여러 잠재적 리스크에 대해 비교적 온건한 반응을 보였다. 현물 비트코인 ETF 승인 기대감은 강세장 심리를 자극했으며, 중동 분쟁의 긍정적 진전은 광범위한 지역 불안정에 대한 우려를 완화시켰다. 또한 미국 소비자물가지수(CPI)는 하락 추세를 유지하며, 연준의 금리 인하 가능성과 미국 경제의 '부드러운 착륙'(soft landing)에 대한 낙관적 전망을 높였다.

미국 기관들과의 40억 달러 규모 합의의 일환으로 자오창펑(CZ)은 11월 21일 바이낸스 CEO직에서 사임했다. 이번 합의는 미 법무부를 포함한 여러 미국 규제기관이 바이낸스에 제기했던 자금세탁방지법 위반 등의 광범위한 조사를 종결시킨 것이다. 합의 소식이 발표되자 비트코인 가격은 한때 35,800달러까지 하락했지만, 다음날 아침에는 36,000달러 중반대로 회복됐다. 시장은 이를 전반적으로 긍정적으로 평가하며, 암호화 산업의 체계적 위험을 줄이고 투자자 신뢰를 강화하는 계기로 보고 있다.

퍼블릭 블록체인 개요

11월 30일 기준, 퍼블릭 블록체인 암호화폐 시가총액은 1.14조 달러에 달했으며, 비트코인, 이더리움, BNB 체인이 각각 64.7%, 21.6%, 3.1%의 시장 점유율로 시장을 주도했다.

자료 출처: Total Chain Token Market Cap Share

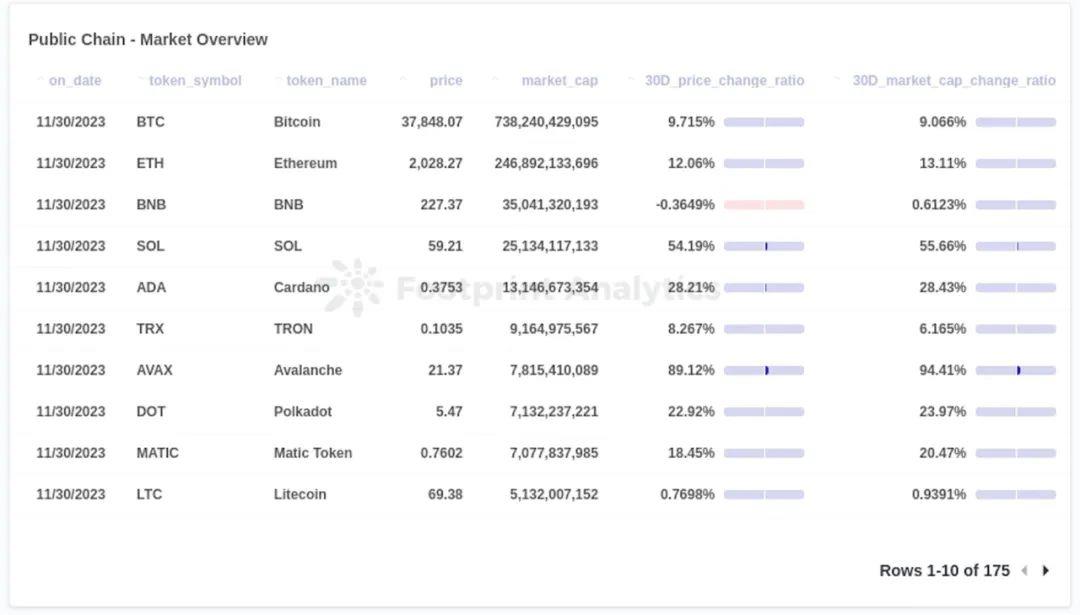

비트코인 가격은 11월 동안 9.72% 상승해 37,848달러에 마감했다. 이더리움은 12.06% 상승하며 월말 2,028달러에 마감했다. 반면 BNB는 변동성이 컸으며 최종적으로 0.36% 하락했다. 미국 규제당국과의 합의 이후인 11월 22일, BNB 가격은 253.4달러에서 228.0달러로 급락하며 10.02% 하락했다.

11월 아발란체(Avalanche)는 가격이 89.12% 상승해 월말 21.37달러에 마감했다. 솔라나 역시 강력한 회복세를 보이며 가격이 54.19% 증가해 59.21달러에 도달했다.

자료 출처: Chain Market Data

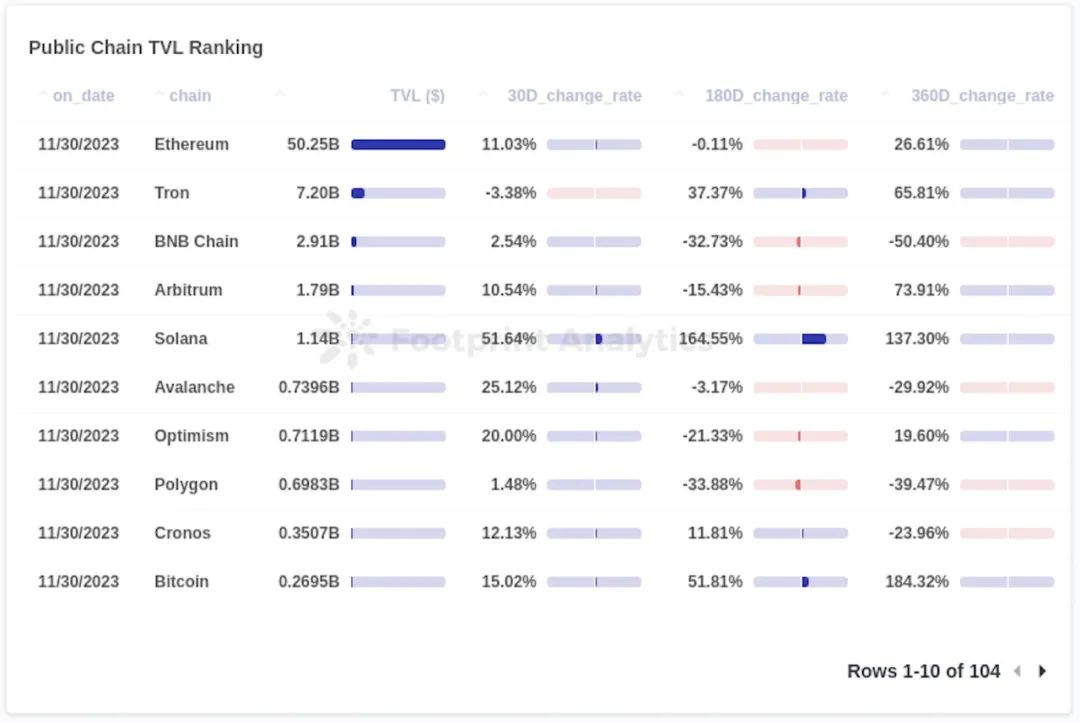

11월, 퍼블릭 블록체인의 전체 TVL은 683억 달러였다. 이더리움은 75.6%의 점유율을 유지하며 502.5억 달러의 TVL로 지배적 위치를 차지했다. 트론(TRON)은 72억 달러의 TVL로 두 번째를 기록했으며 시장 점유율은 10.8%였다. BNB 체인은 29.1억 달러의 TVL로 세 번째를 기록했으며 시장 점유율은 4.4%였다.

솔라나는 시장 점유율 1.7%로 다섯 번째를 기록했으며, TVL은 11.4억 달러로 10월 대비 51.64% 증가했다. 토큰 가격 상승과 함께 솔라나는 지속적인 낙관적인 회복세를 보여주고 있다.

솔라나는 과거 FTX와의 연관성으로 인해 FTX의 혼란 당시 일련의 어려움을 겪은 바 있다. 그럼에도 불구하고 솔라나는 이러한 어려움을 극복하고 2023년 회복기에 접어들었다. 8월에는 솔라나 페이(Solana Pay)가 Shopify와 통합을 발표하며 수백만 개의 상점들이 해당 결제 솔루션을 활용할 수 있게 되었다. 이어 9월에는 신용카드 거대 기업 비자(VISA)가 솔라나 지원에 합류하며 솔라나에서 USDC 정산 기능을 출시했다. 또한 솔라나 재단은 네트워크 안정성 강화, 탈중앙화 추진, 하이퍼드라이브(Hyperdrive) 해커톤 등의 이벤트와 아시아태평양 지역 확장 계획을 통해 혁신을 촉진하고 있다. 이러한 전략적 노력은 더 견고하고 다변화된 솔라나 생태계를 구축하는 데 중요하다.

자료 출처: Chain TVL Ranking

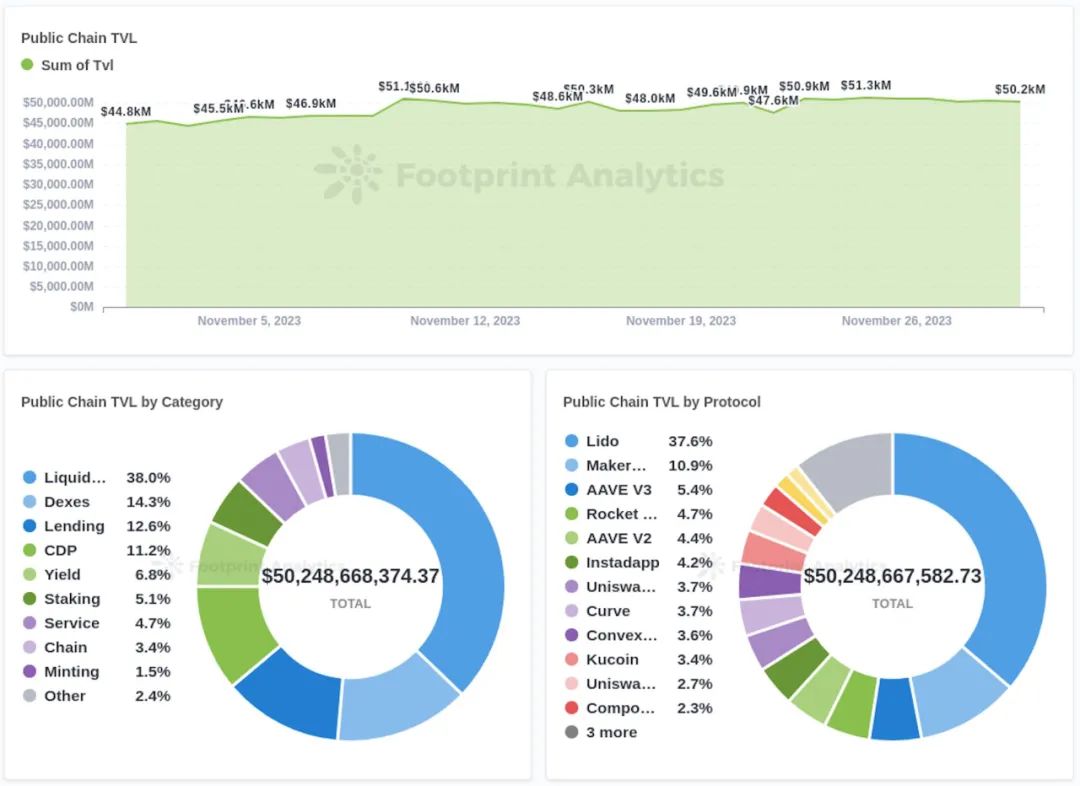

이더리움 DeFi 생태계 내에서 유동성 스테이킹, DEX, 대출 프로토콜이 주요 활성 카테고리로, 각각 38.0%, 14.3%, 12.6%의 시장 점유율을 차지했다. Lido와 MakerDAO가 가장 두드러진 프로젝트로, 각각 37.6%와 10.9%의 점유율을 기록했다.

자료 출처: Ethereum Chain Stats

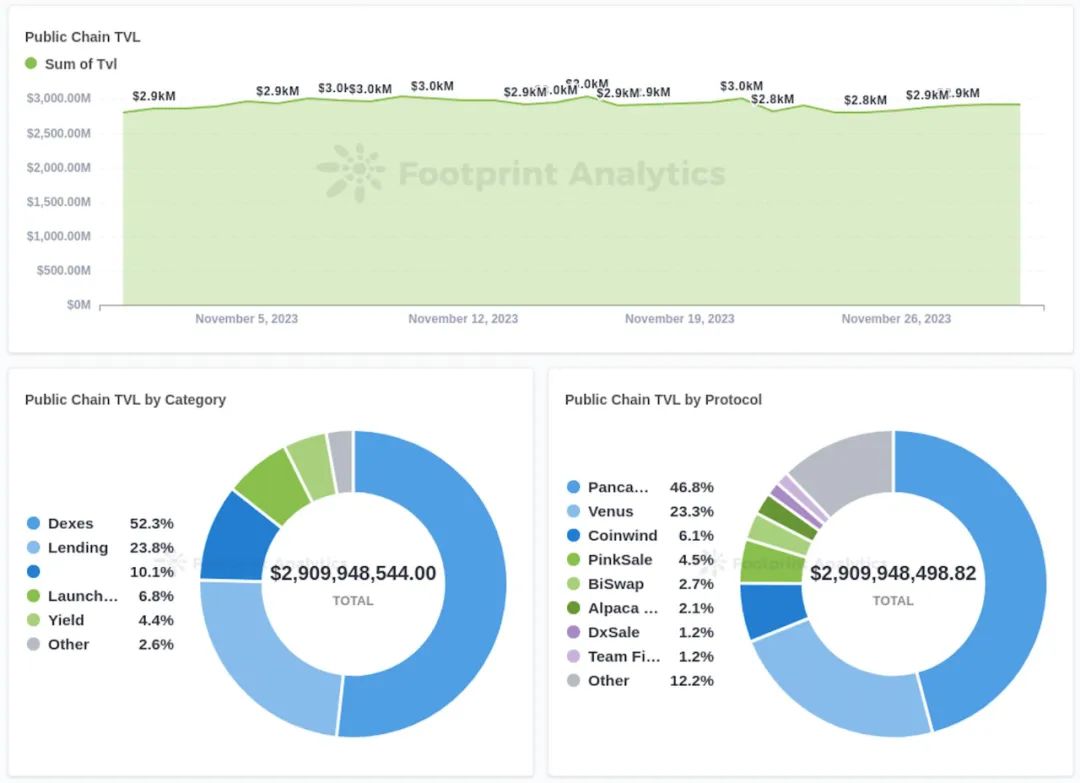

BNB 체인에서는 DEX와 대출 프로토콜이 각각 52.3%, 23.8%의 시장 점유율로 지배적인 위치를 차지했다. 팬케이크스왑(PancakeSwap)과 베너스(Venus)가 해당 체인의 선두 프로젝트로, 각각 46.8%, 23.3%의 점유율을 차지했다.

자료 출처: BNB Chain Stats

레이어 2

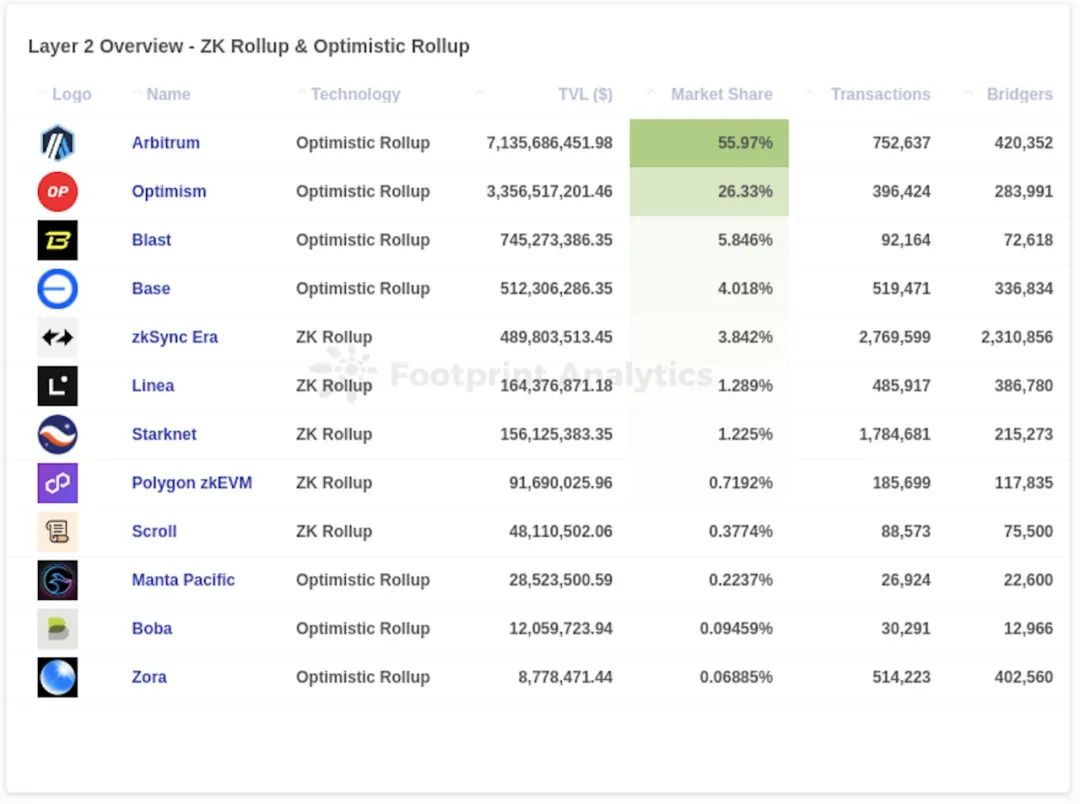

11월 말 기준 아비트럼(Arbitrum)은 이더리움 레이어 2 분야에서 71.4억 달러의 TVL을 기록하며 55.97%의 시장 점유율로 두각을 나타냈다. 오티미즘(Optimism)은 33.6억 달러의 TVL로 두 번째를 기록했으며 시장 점유율은 26.33%였다. 기타 6% 미만의 시장 점유율을 가진 체인들이 2차 그룹을 형성하고 있으며, 블래스트(Blast)는 5.85%, 베이스(Base)는 4.02%, zkSync Era는 3.84% 등을 기록했다. 주목할 점은 레이어 2 분야의 새로운 참가자로서 등장한 블래스트가 단 10일 만에 약 7억 달러의 TVL을 유치하며 급속히 부상했다는 점이다. (여기서 'TVL'은 레이어 2 스마트 계약에 예치되고 잠긴 누적 금액을 의미한다.)

사용자 참여도 측면에서 zkSync Era가 선두를 달렸으며, 277만 건의 거래와 231만 명의 고유 사용자를 기록했다. 여기서 사용자는 이더리움과 상호작용하며 자금을 레이어 2에 연결한 사용자를 의미한다. 사용자 활동의 급증은 zkSync Era가 시행한 초기 에어드랍 활동으로 인한 것으로, 많은 사용자를 유치했다. 이후 zkSync Era는 가장 활발한 플랫폼이 되었다. 스타크넷(Starknet)은 거래량 면에서 밀접한 경쟁자로, 178만 건의 거래량을 기록했다.

자료 출처: Layer 2 Overview

블래스트(Blast)의 비공개 테스트판은 11월 21일 출시된 후 소셜 미디어에서 큰 화제를 모았다. 블래스트가 주목받는 이유 중 하나는 이더리움 레이어 2 솔루션 중 최초로 원생 수익 모델을 갖췄다는 점이다. NFT 마켓플레이스 블러(Blur)의 공동 설립자인 티숀 로커레(Tieshun Roquerre)가 이끄는 블래스트는 11월 말까지 빠르게 7.45억 달러의 TVL을 달성했다.

NFT 시장에서의 블러의 지배적 위치는 블래스트의 급속한 인기 확산에 강력한 뒷받침이 되었다. 또한 블래스트 개발팀의 배경도 시장 입지를 강화하는 요소로 작용했다. 팀원들은 메이커다오(MakerDAO), MIT, 예일대학교, 서울대학교 등 유수 기관 출신이며, 패러다임(Paradigm)과 스탠다드 크립토(Standard Crypto)가 주도한 2,000만 달러의 투자를 유치하면서 블래스트의 급속한 성장을 더욱 가속화했다. 그러나 소셜 미디어에서 큰 관심을 받은 반면, 블래스트는 멀티시그 계약, 출금 제한, 초대 제도 설정 등으로 인해 일부 의문을 제기받기도 했다.

블록체인 게임

11월 게임 토큰 전체 시가총액은 11월 1일 492억 달러에서 11월 30일 661억 달러로 크게 증가하며, Web3 게임 산업이 한 달 사이에 눈에 띄는 발전을 이뤘음을 보여줬다. 동시에 활성 지갑 수는 11월 동안 18.7% 증가해 11월 1일 110만 개에서 11월 30일 130만 개로 늘어났으며, 이는 게임 토큰 시가총액의 급속한 성장 추세와 일치한다.

게임 수 기준으로 보면, 기존 퍼블릭 블록체인인 BNB 체인, 이더리움, 폴리곤이 여전히 선두를 달리며 각각 964개, 781개, 479개의 게임을 보유하고 있다.

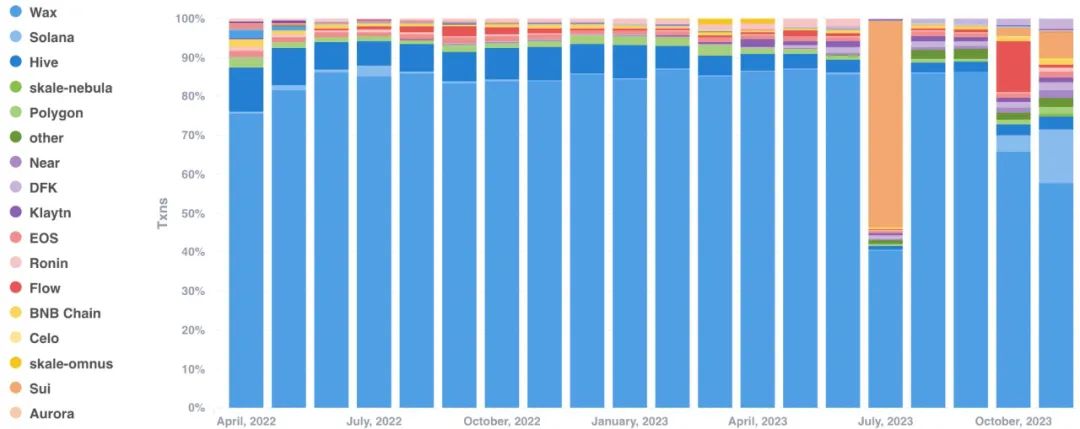

지난 5개월간 게임 산업 전체 거래량은 지속적으로 감소 추세였다. 구체적으로 보면, 웍스(Wax) 블록체인의 거래 활동이 특히 영향을 받았으며, Alien Worlds의 경우 거래 횟수가 크게 줄었다. 10월 대비 거래량이 무려 8,900만 건 감소했다.

자료 출처: Monthly Txns Shared

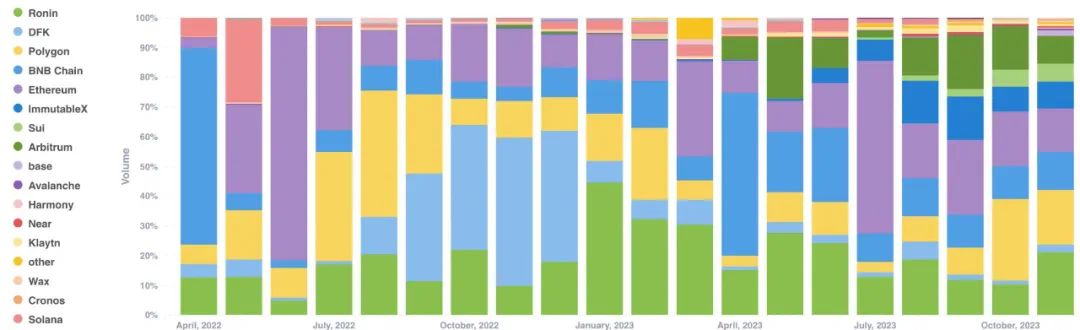

거래량 시장 점유율 측면에서 솔라나가 두드러진 성과를 거두었으며, 시장 점유율이 10월 4.2%에서 13.6%로 증가했다. 또한 론인(Ronin)은 11월 동안 특히 탁월한 실적을 기록했으며, 거래량이 시장의 21.2%를 차지했다.

자료 출처: Monthly Volume Shared

11월 Web3 게임 산업의 동향과 데이터 성과에 대해 더 깊이 알고 싶다면 관련 보고서 《11월 Web3 게임 산업 개요: 시장 회복세와 미래 트렌드》를 참고할 수 있다.

NFT

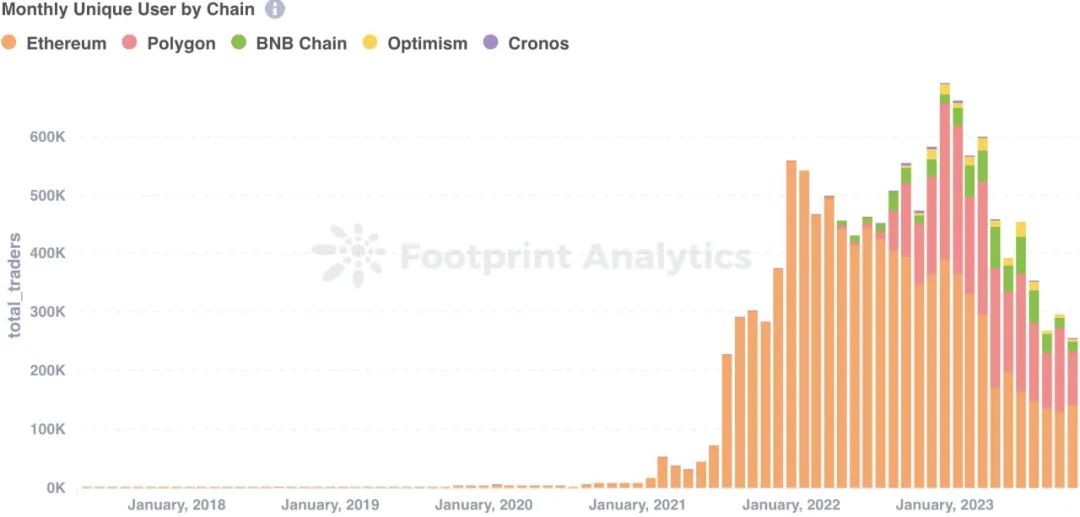

11월, 이더리움은 NFT 시장에서 계속해서 지배적인 위치를 차지했으며, 거래량은 6.3억 달러로 전체 거래량의 98.5%를 차지했고, 10월 대비 50.4% 증가했다.

자료 출처: Monthly Volume by Chain

11월 이더리움의 사용자 수(지갑 수)는 7.6% 증가해 14.0만 명에 달했다. 반면 BNB 체인의 사용자 수는 10월 대비 4% 감소해 1.7만 명을 기록했으며, 7월의 6.3만 명 대비 73.5% 감소했다. 동시에 폴리곤의 사용자 수도 35.3% 크게 감소해 총 9.2만 명을 기록했다.

자료 출처: Monthly Uniques User by Chain

11월 NFT 산업의 동향과 데이터 성과에 대해 더 깊이 알고 싶다면 관련 보고서 《11월 NFT 동향: 거래량 증가, 블러의 입지 강화》를 참고할 수 있다.

투자 및 자금 조달 현황

11월, 일련의 투자 활동은 블록체인 인프라 분야에 대한 자본의 관심이 점점 커지고 있음을 보여줬다. 퍼블릭 블록체인 분야에서는 총 10건의 펀딩 라운드가 완료되었으며, 누적 모금액은 5,490만 달러였다. 이 자금은 다양한 혁신 프로젝트들로 유입되었는데, The Open Network(TON), Sei, Klever(2,000만 달러 투자 유치, 이하 동일), Saga(500만 달러), Waterfall Network(200만 달러) 등 레이어 1 프로젝트와, Blast(2,000만 달러), Kinto(500만 달러), Glacier Network(290만 달러), Layer N, INTMAX 등 레이어 2 솔루션들이 포함된다. TON, Sei, Layer N, INTMAX는 투자 금액을 공개하지 않았다.

아니모카 브랜즈는 공개되지 않은 금액의 투자를 통해 TON의 최대 검증노드가 되었으며, 이는 TON의 GameFi 분야를 강화하기 위한 목적이다. 이 협력은 게임 개발을 가능하게 하고 텔레그램과 통합되는 TON Play 프로젝트를 지원하며, TON 생태계 내 앱에 자금, 연구, 분석을 제공할 예정이다.

Sei Network는 서클 벤처스(Circle Ventures)로부터 전략적 투자를 받았다. 서클 벤처스는 USDC 발행사로, 해당 네트워크에 네이티브 USDC 도입을 지원할 예정이다. 이는 USDC 확장 전략의 일환으로, 해당 스테이블코인은 이미 8월 NEAR와 오티미즘 등 다른 네트워크에 추가된 바 있으며, Sei는 최신으로 채택된 블록체인이다.

킨토(Kinto)는 OP 기술 스택을 활용하는 이더리움 레이어 2 네트워크다. 500만 달러의 펀딩을 유치했다고 발표했다. 이 플랫폼은 고객 신원 확인(KYC) 프로토콜을 내장하여 자금세탁방지(AML) 규정을 완전히 준수하도록 설계되었다. 킨토는 금융기관과 실물 자산을 DeFi 인프라와 연결하는 것을 목표로 하며, 메인넷은 2024년 1분기에 전면 출시될 예정이다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News