주문 흐름 혁신을 이더리움 거래 수명 주기에서 살펴보기

저자: Jiawei, IOSG Ventures

서론

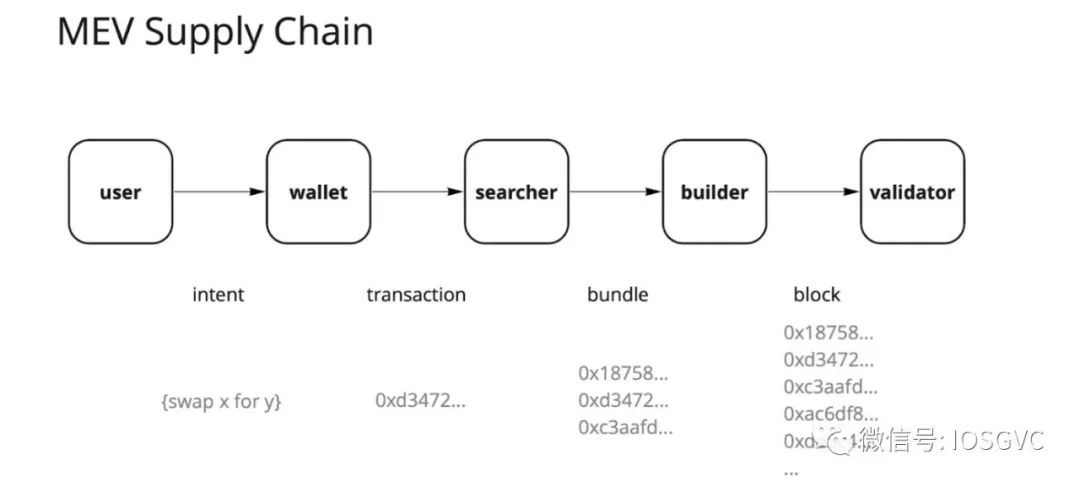

출처: Flashbots

저는 인프라 투자 논리를 설명할 때 자주 이 이미지를 사용합니다—MEV 공급망(또는 거래 수명 주기)의 관점에서 다양한 인프라 프로젝트를 바라보는 것은 매우 흥미로운 일입니다.

여러 연구자들의 끊임없는 노력 덕분에 우리는 몇 년 전만 해도 MEV 반유토피아 상태에서 비교적 명확한 공급망 구조로 전환했습니다. 물론 해결해야 할 많은 도전 과제도 여전히 존재합니다.

이러한 공급망 맥락 속에서 오더플로우(orderflow)는 핵심적인 역할을 합니다. 공급망을 강바닥에 비유한다면, 오더플로우는 그 위를 흐르는 물과 같습니다. 본 글에서는 오더플로우의 핵심 요소들을 살펴보겠습니다.

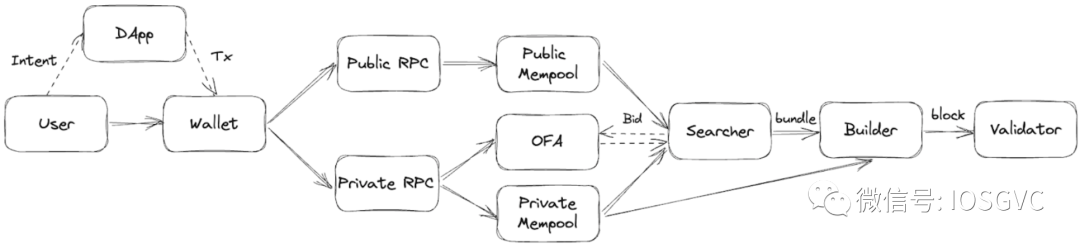

Orderflow… wat do?

출처: IOSG Ventures

Quintus는 '오더(order)'를 이더리움에서 블록체인 상태를 변경할 수 있는 모든 것으로 정의합니다. 보다 간단하게 말하면 거래(transaction) 하나를 오더라고 이해할 수 있습니다. 상기 이미지에서는 오더플로우가 공급망을 따라 흘러가는 여정을 묘사하고자 했습니다. 그러나 실제 상황은 아마도 다음과 같을 것입니다...

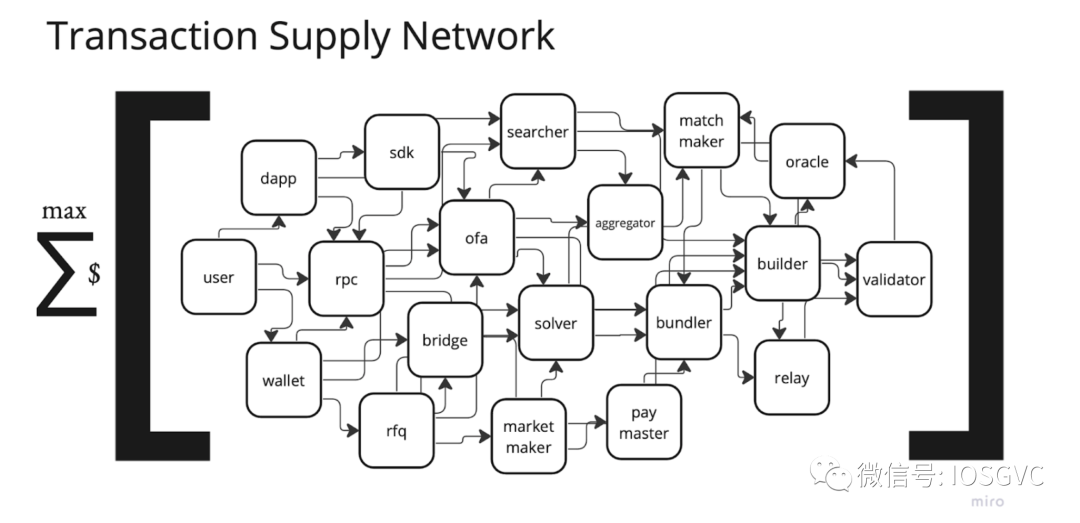

출처: Frontier

물론 본문은 이러한 복잡성의 모든 세부 사항을 다루려는 시도는 아닙니다. MEV 공급망은 너무나 방대하고 복잡해져서 단시간 내에 모든 것을 완벽하게 설명하는 것은 불가능합니다. 따라서 본 글에서는 두 가지 주제에 집중하겠습니다: 프라이빗 오더플로우(private orderflow)와 오더플로우 경매(OFA).

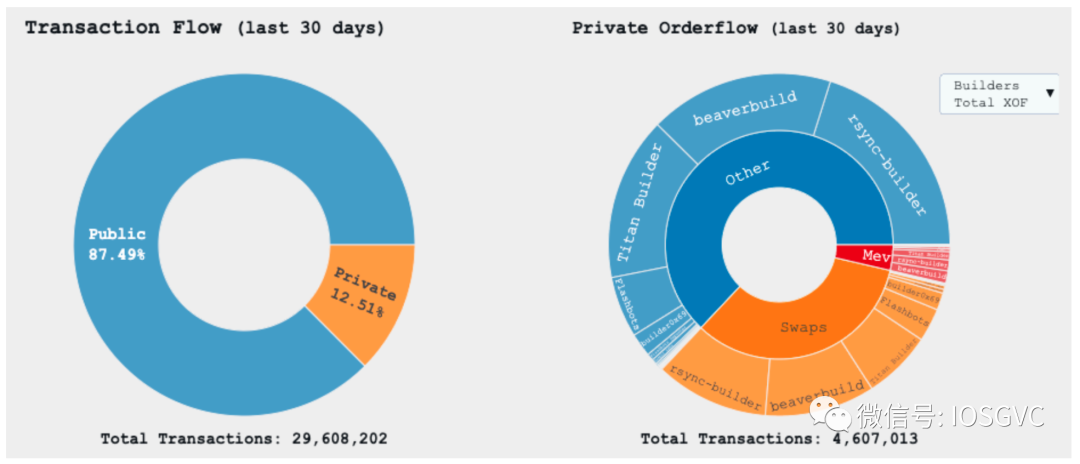

Private Orderflow Dominance

공개 mempool은 마를 것이다… - Hasu

프라이빗 오더플로우를 언급할 때 우리는 일반적으로 두 가지 용어를 접하게 됩니다—프라이빗 오더플로우(private orderflow)와 독점적 오더플로우(exclusive orderflow). 이 두 용어는 의미상 차이가 있습니다. 예를 들어, MEVBlocker는 공개 메모리풀(public mempool)을 우회하여 오더플로우를 직접 최상위 빌더(top builders)에게 전송합니다. 이 경우 오더플로우는 프라이빗하지만 특정 빌더에게 독점적으로 귀속되지는 않습니다. 또한 OFA 역시 종종 "프라이빗" 거래라고 보기 어렵습니다. 왜냐하면 사람들은 OFA 오더플로우를 구독하거나(권한 제어가 있을 수 있음) 그 안의 거래를 관찰할 수 있기 때문이며, 이는 경매 내 다양한 참여자의 경쟁을 극대화하기 위한 목적입니다.

커뮤니티에서는 프라이빗 오더플로우에 대한 많은 논의가 있었으며, 이것이 어떻게 중심화(centrailzation)의 동력이 되는지도 잘 알려져 있습니다.

출처: IOSG Ventures

전체 MEV 공급망에서 빌더 시장은 상당히 치열한 경쟁을 벌이고 있습니다. 오더플로우는 블록 생성에서 가장 기본적인 생산 요소로서 당연히 각축장이 되었습니다. 이런 상황에서 빌더들은 상류로부터 오더플로우를 유치하기 위해 다양한 서비스를 제공합니다:

-

거래 사전 확인(pre-confirmation): 예를 들어, 비탈릭(Vitalik)은 SBC 2022 연설에서, 사용자가 Priority Fee가 5 이상인 거래를 보내면 빌더가 해당 거래를 반드시 포함하겠다는 강제 실행 가능한 메시지를 즉시 발송할 수 있다고 언급했습니다. Priority Fee가 8 이상이면 Post-state Root까지 제공받을 수 있다고 했습니다. 이는 블록 공간을 겨냥한 특정 사용 사례에서 매우 효과적입니다.

-

프론트런(front-running) 보호—이는 대부분의 OFA의 주요 판매 포인트입니다.

-

리버트(revert) 보호. 번들이 실패하거나 리버트되면 빌더는 이를 포함하지 않으므로 사용자는 가스비를 지불할 필요가 없습니다. 사용자의 일반적인 거래를 번들 형태로 전송함으로써, MEVBlocker의 RPC 엔드포인트는 이러한 보호를 제공합니다. Blocknative의 데이터에 따르면 프라이빗 거래의 약 4.2%만 체인에서 리버트되는 반면, 공개 거래는 약 13.8%가 리버트됩니다. 이는 리버트 보호의 장점을 잘 보여줍니다.

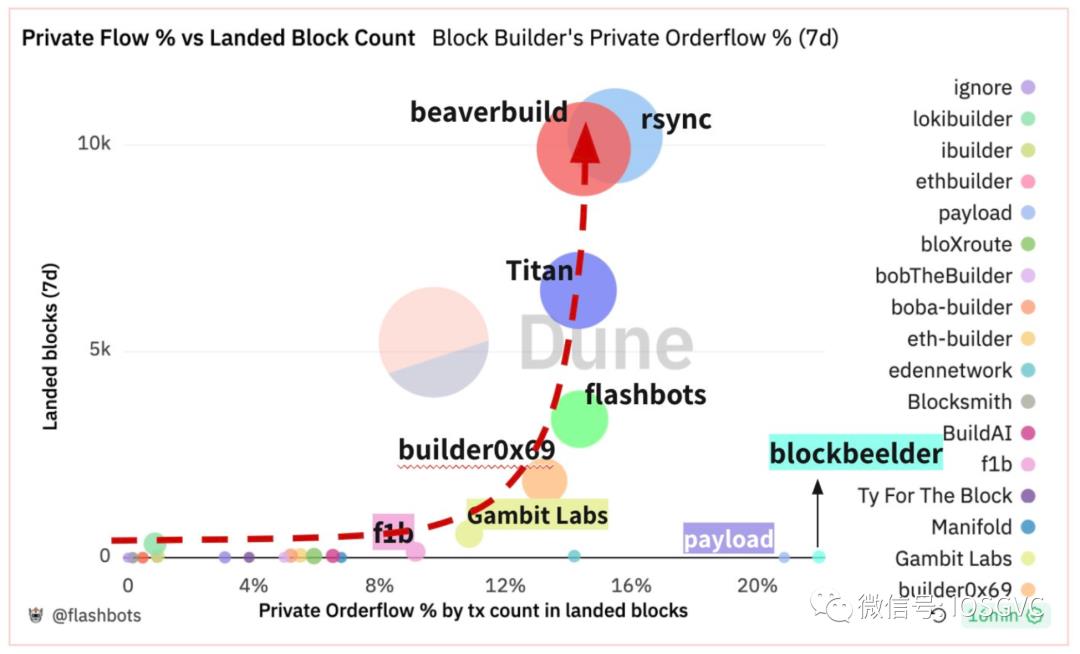

출처: Danning Sui (@sui414)

상기 이미지에서 우리는 Landed Blocks와 프라이빗 오더플로우 간의 관계를 쉽게 파악할 수 있습니다.

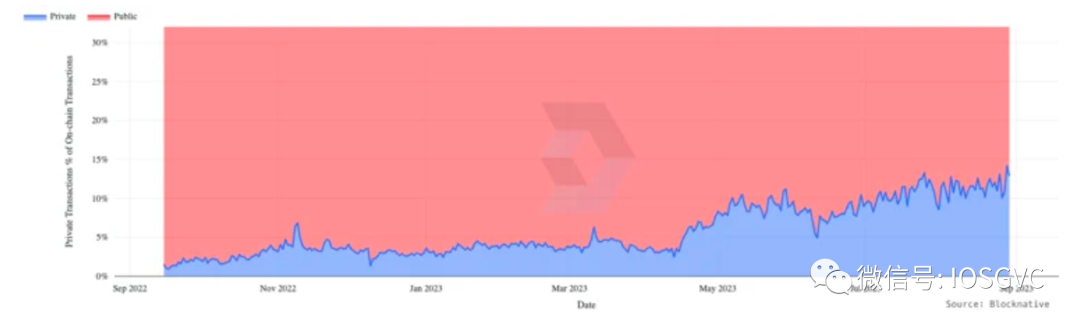

출처: Blocknative

최근 여러 연구들은 프라이빗 오더플로우 문제의 심화를 보여주고 있습니다. Blocknative의 데이터에 따르면, 프라이빗 거래 수는 머지(Merge) 이전의 5%에서 현재 약 15%로 증가했으며, 현재 이더리움 거래의 15%가 프라이빗 채널을 통해 전송되고 있음을 의미합니다.

일반적으로 프라이빗 오더플로우는 검색자 플로우(Searcher Flow)와 사용자 플로우(User Flow)로 나눌 수 있습니다.

Searcher Flow

-

원자적 플로우 (Atomic Flow)

출처: Titan Builder

원자적 플로우란 DEX-DEX 아비트리지, 샌드위치 공격, 클리어런스 등과 같은 거래를 의미합니다.

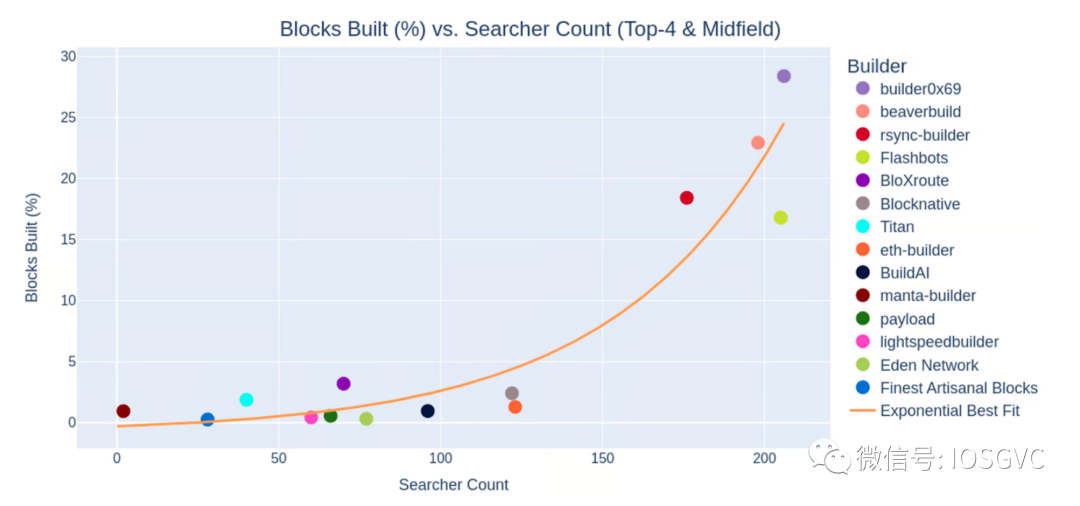

얼마 전 타이탄(Titan)은 트위터에서 불평했는데, 7일간 시장 점유율 15%와 5만 개 이상의 블록을 구성했음에도 불구하고 검색자(Searcher)의 약 50%로부터 오더플로우를 받지 못했다고 밝혔습니다.

타이탄의 연구는 빌더의 시장 점유율이 그들과 연결된 검색자 수와 양의 상관관계를 가지며, 이 상관관계는 일반적으로 지수적이라는 점을 지적했습니다.

-

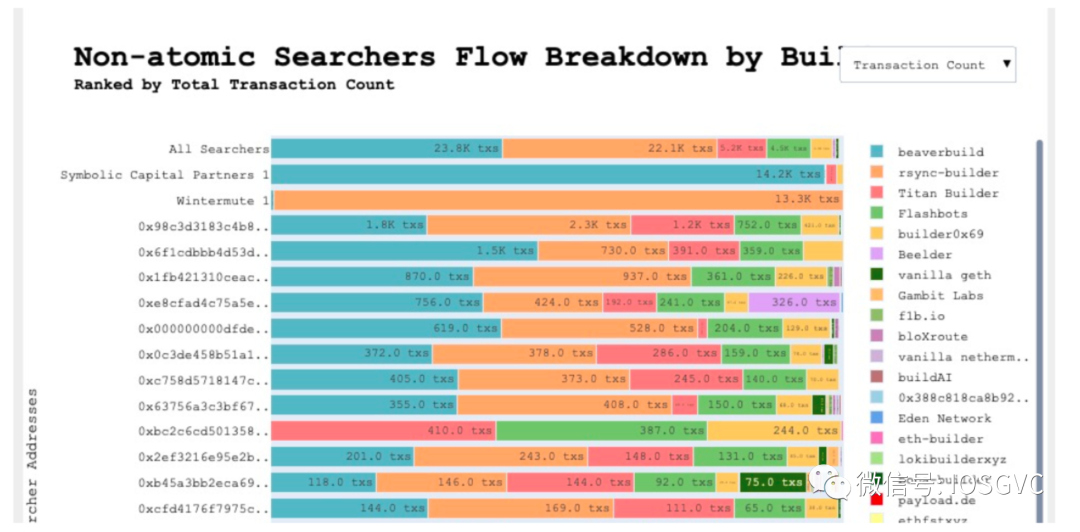

비원자적 플로우 (Non-atomic Flow)

비원자적 플로우란 CEX-DEX 아비트리지를 의미합니다.

출처: searcherbuilder.pics

원자적 MEV의 경우, 모든 검색자들이 거의 균등하게 상위 3개의 빌더에게 번들을 제출하는 것을 볼 수 있습니다. 그러나 비원자적 MEV의 경우, 타이탄은 상위 3개 빌더 중 하나지만 오더플로우 점유율은 약 8.8%에 불과합니다. 상기 이미지에서 큰 차이를 확인할 수 있으며, 이는 수직 통합된 Searcher-builder가 오더플로우에 독점적인 접근 권한을 가지고 있음을 나타냅니다.

전반적으로, 검색자에게 번들을 누구에게 제출할지 결정하는 가장 중요한 고려사항은 포함 보장(inclusion guarantee)입니다. 이는 그들이 발견한 MEV 기회가 체인 상에서 실제로 실현될 수 있는지 여부에 달려 있습니다.

또한 검색자들은 여러 가지 딜레마에 직면해 있습니다. 모든 빌더에게 번들을 제출하면 포함 확률을 극대화할 수 있지만, 타이탄은 이로 인해 번들이 분리되거나 장기 전략 정보 노출 등의 위험이 발생한다고 주장합니다.

검색자 플로우의 경우, 대부분의 검색자들은 현재 상위 빌더에게 번들을 제출합니다. Searcher-builder에 번들을 제출할지 고려할 때는 잠재적 이해 상충 문제도 고려해야 합니다. 중위권(mid-field) 빌더들도 현재 약 16%의 시장 점유율을 차지하고 있으며, 번들을 그들에게 보내는 것도 고려 대상입니다.

-

EOF 완화를 위해…

독점적 오더플로우가 해결책이다. - Stephane

Quintus는 여기서 몇 가지 해결책을 제시하고 있습니다.

-

대규모 인프라의 중립성. Optimistic Rollup의 감시탑(lighthouse)처럼, 커뮤니티는 대형 인프라의 행동을 면밀히 주시해야 합니다. 잠재적인 사회적 압력 아래에서 Metamask와 Infura가 신중하게 행동하리라 믿습니다. 그러나 어쨌든 "대행자(agent)가 올바른 일을 하도록 의존하는 것은 블록체인의 정신과 맞지 않습니다".

-

빌더 역할의 탈중앙화. 비탈릭은 SBC MEV 워크숍에서 자신의 견해를 발표했고, Jon은 이후 자신의 글에서 알고리즘, 자원, 빌더 서비스 및 오더플로우 측면에서 이를 더 깊이 설명했습니다. 분산된 빌더는 검열 저항성과 더 강한 신뢰 보장을 제공할 수 있으며, 단일 실체보다 우월합니다.

그러나 특정 목표를 달성하기 위해 기술은 항상 트레이드오프(trade-off)를 수반합니다. 어떤 이점을 얻으면 다른 측면—예컨대 효율성과 낮은 지연 시간—이 희생될 수밖에 없습니다. 분산 빌더는 잠재적 해결책이 될 수 있으나, 경쟁적인 시장에서 선두를 차지하는 것은 매우 도전적이라 생각합니다. 특히 공급망의 각 역할이 시간에 매우 민감한 상황에서 더욱 그렇습니다. 물론 이것은 탈중앙화를 실현하기 위해 피할 수 없는 비용입니다. -

기본 설정. 상류의 플레이어들은 오더플로우 전송에 있어 유연성을 가져야 하며, 단순히 상위 빌더에게만 보내는 것이 아니라 신규 진입자(new entrants)에게도 지원하고 장려해야 합니다.

규제 준수 측면에서 Alex는 트윗에서 통합된 Searcher-builder가 프라이빗 오더플로우를 취득하면서 불법 내부자 거래(information trading)를 무의식적으로 하고 있을 가능성이 있다고 언급했습니다. 전통 금융에서 중요 비공개 정보(MNPI)를 이용해 개인 이익을 위한 주식 또는 증권 거래를 하는 것은 불법입니다.

Evan은 이 글에서 MEV 공급망 내 OFAC 관련 위험에 대해 상세한 분석을 제공했습니다. 빌더 입장에서는 검색자와 유사한 OFAC 리스크를 안게 되지만, 자신이 받는 오더플로우를 더 능동적으로 평가하고 SDN 리스트(Specially Designated Nationals and Blocked Persons List)에 해당하는 오더는 거부해야 합니다.

전통 금융에서도 Pay For Order Flow(PFOF)는 오랫동안 논란이 되어 왔습니다. 암호화 세계에서도 우리는 여전히 규제 준수에 대한 추가적인 탐구가 필요하다고 믿습니다.

User Flow

현재 MEV는 지갑, dApp, RPC, 검색자, 빌더, 검증인을 통해 흐르며, 사용자는 자신이 생성한 MEV에 대해 거의 통제권을 갖고 있지 않습니다.

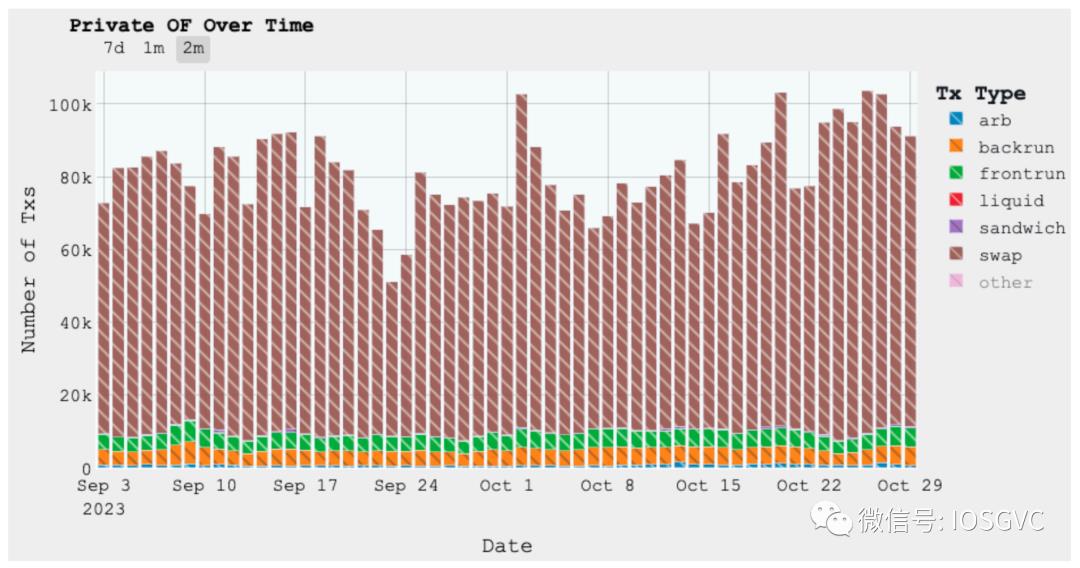

출처: mempool.pics

Frontier의 연구에 따르면 약 6개월 동안 검증인에게 지급된 전체 수수료 중 약 71%가 적어도 한 번의 스왑(swap)을 포함한 거래에서 발생했습니다. 상기 이미지에서도 프라이빗 오더플로우를 유형별로 분류했을 때, 원자적 검색자 플로우 대비 스왑이 여전히 대부분을 차지하고 있음을 알 수 있습니다.

출처: Dune@angelfish

Angelfish의 대시보드에 따르면 주요 오더플로우는 여전히 1inch, Uniswap과 같은 DEX에서 발생합니다. 참고로 Metamask Swap과 imToken 산하의 Tokenlon과 같은 수직 통합 서비스도 일정 부분 점유하고 있습니다.

또한 Unibot, Maestro, Banana Gun과 같은 Telegram 봇(TG Bot)의 성장도 흥미롭습니다. TG Bot의 주요 판매 포인트는 사용의 용이성, 지갑 추상화 및 dApp 상호작용의 단순화입니다. 또한 프론트런 보호 및 리버트 보호 기능도 제공합니다.

오더플로우 측면에서 이러한 봇의 트래픽은 최근 몇 달 사이 눈에 띄게 증가했습니다. 수개월 전 Maestro는 bloXroute와 독점 계약을 맺었으며, Maestro를 통해 전송된 모든 오더는 bloXroute의 프라이빗 RPC를 통해 흐릅니다. 흥미롭게도 최근 Stephane(Frontier)와 Vadym(Kolibrio)도 관심을 모은 TG Bot Alfred를 출시했습니다.

텔레그램은 매우 큰 사용자 기반을 보유하고 있습니다. 현재로서는 TG Bot을 통한 대중화(mass adoption)를 이야기하기엔 이르겠지만, 우리는 TG Bot의 지속적인 반복 개선을 통해 오더플로우 내에서 많은 흥미로운 변화가 일어날 것이며 전체 공급망에 영향을 미칠 것이라 기대합니다.

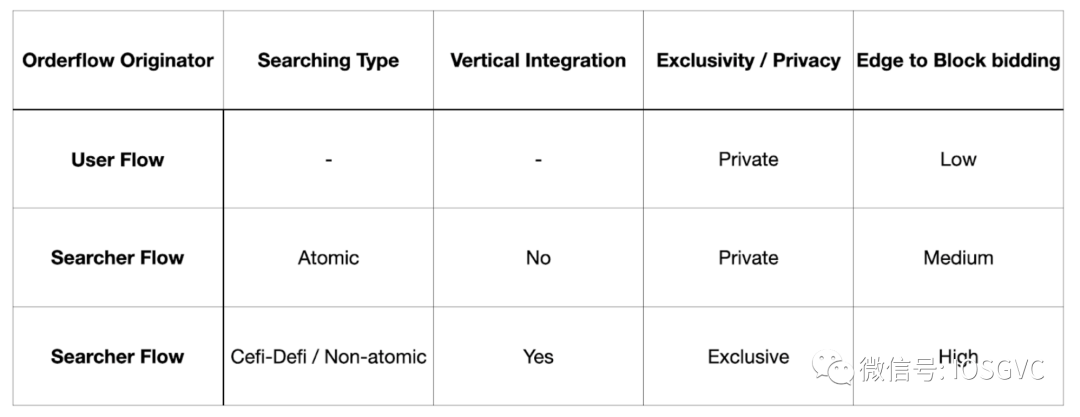

오더플로우 유형별 현황 요약

출처: Danning Sui (@sui414)

요약하자면, 위 표는 서로 다른 유형의 오더플로우 차이를 보여줍니다.

앞서 언급했듯이, 중립적 빌더(Neutral Builder)와 비교해 Integrated Searcher-builder는 비원자적 검색자 플로우에서 뚜렷한 이점을 갖습니다. 이들은 내부 오더플로우에 독점적으로 접근할 수 있으며, 자체 검색자가 창출한 수익을 통해 빌더를 재투자하고 경매에서 입찰가를 높일 수 있기 때문입니다.

시장 점유율을 공고히 함으로써 그들은 더 많은 원자적 검색자 플로우도 확보할 수 있습니다. 반면 중립적 빌더는 일반적으로 비원자적 검색자 플로우를 받지 못하며, 소규모 원자적 검색자들은 자체 빌더를 운영하지 않아 모든 빌더에게 번들을 제출해야 합니다. 결국 다양한 요인이 복합되어 Integrated Searcher-builder가 현재 블록 생성 시장에서 주도적인 위치를 차지하고 있습니다.

오더플로우 경매 (OFA)

-

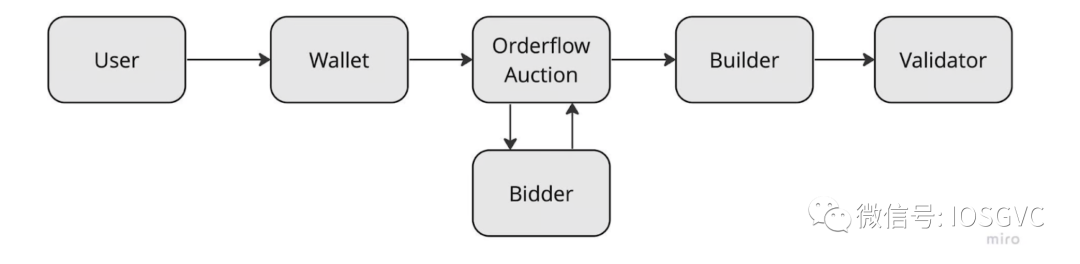

개요

출처: Frontier Research

OFA는 오더플로우의 가격 발견을 가능하게 하는 방법입니다. 오더플로우의 매수자와 매도자의 상호작용을 통해 오더플로우의 대략적인 가격을 형성합니다.

Frontier와 Monoceros는 이미 OFA에 대해 설계 공간, 트레이드오프 등을 포함한 매우 상세한 설명을 제공했습니다. Frontier의 연구는 OFA 설계 사고를 처음부터 잘 고민하게 해줍니다. Kolibrio, DFlow 등 많은 기업들이 이 분야를 적극적으로 탐구하고 있습니다. 본 섹션에서는 이러한 세부 사항을 다시 언급하지 않겠습니다.

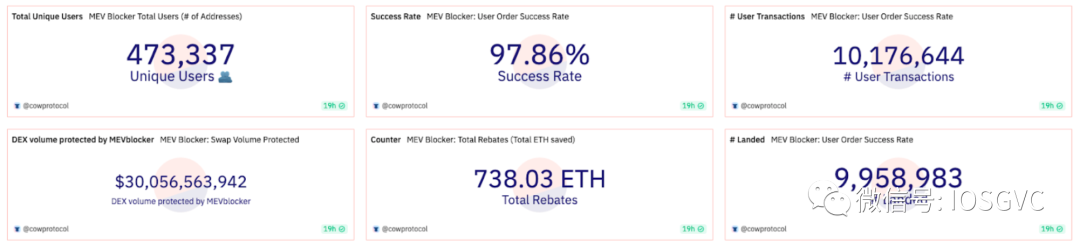

출처: Dune@cowprotocol

데이터 측면에서 MEV Blocker 대시보드에 따르면 MEV Blocker를 통한 거래는 전체 이더리움 거래의 약 3~4%를 차지합니다. 약 47만 명의 사용자와 738 ETH의 리베이트가 발생했습니다. Builder0x69와 Beaverbuild이 각각 200 ETH 이상의 리베이트를 반환하며 가장 많은 리베이트를 제공했습니다.

현재 여러 OFA 플랫폼이 운영 중이며 지갑 등 상류 플레이어를 대상으로 적극적인 비즈니스 개발(BD)을 진행하고 있습니다.

비록 OFA가 약속하는 "완전한 보호"가 사용자에게 친화적인 궁극적 해결책처럼 들릴지라도, Blair의 글은 프론트런 보호 기능이 있는 프라이빗 거래가 반드시 더 나은 결제 조건이나 공개 거래보다 빠른 실행 속도를 보장하지 않는다고 지적합니다.

글에서는 OFA가 사용자 거래가 프론트런되지 않도록 보장하지만 완전한 최적 실행을 의미하지는 않으며, 사용자 거래는 여전히 슬리피지(slippage)로 인해 예기치 않게 영향을 받을 수 있다고 언급합니다.

또한 "eth_sendBundle"과 "eth_sendRawTransaction"을 통해 프라이빗 거래를 전송하는 것은 다르다고 강조합니다. MEV가 포함되지 않은 사용자 번들은 다른 번들에 비해 경쟁력이 없으며, 빌더가 불필요한 추가 시뮬레이션을 수행하게 해 더 나쁜 실행 속도를 유발할 수 있습니다.

마지막으로 Blair는 트윗에서 현재 OFA 내에서의 관측 가능성 부족(Observability Gap)을 언급했습니다. 즉 사용자나 지갑 입장에서 경매 운영자와 빌더가 모두 정직한지 어떻게 검증할 수 있을까요? 이 사례 연구에서 그들은 사용자로부터 온 19건의 거래가 원래 리베이트를 받을 자격이 있었음에도 불구하고 빌더의 백런(backrun) 로봇이 해당 기회를 가져갔다는 사실을 발견했습니다. 이는 현재 OFA 내 존재하는 관측 가능성 부족을 드러냅니다.

-

핵심 요약

이 섹션에서는 우리가 아태 시장에서 관찰한 시장 상황을 공유하겠습니다.

-

사용자

imToken의 2023년 암호화폐 지갑 보고서에 따르면 응답자 중 63%는 거래소에서 거래하는 것이 지갑보다 더 편리하거나 저렴하다고 생각했습니다. 또한 38%의 사용자는 지갑이 거래소만큼 안전하지 않다고 느꼈으며, 해킹(29%)이나 실수로 인한 암호화폐 손실(18%)을 걱정했습니다.

이것은 많은 사용자들이 여전히 체인 상의 일들에 대해 충분한 이해를 갖추지 못했음을 시사합니다. 따라서 사용자가 자발적으로 지갑의 기본 RPC 설정을 OFA로 전환하는 데 상당한 마찰이 존재한다는 것을 의미합니다. 사용자 교육 측면에서 아직 해야 할 일이 많습니다.

-

지갑

OFA 채택을 위해서는 지갑이 사용자를 대신해 결정을 내려야 할 수도 있습니다. 지갑 운영자들과의 대화를 통해 다음과 같은 점을 파악했습니다:

- 대부분의 지갑은 OFA를 필수품이 아닌 비타민(vitamin) 정도로 인식하고 있다.

- 일부 지갑은 MEV及其 잠재적 영향에 대해 명확히 이해하지 못하고 있다.

- 일부 지갑은 OFA가 여전히 초기 단계이며 투명성이 부족하다고 생각한다. 이러한 불투명성은 OFA 통합 여부를 결정하는 데 중요한 요소 중 하나이며, 그들이 관련 리스크를 평가할 수 없기 때문이다.

- 일부 지갑은 OFA가 수익화(monetization)의 기회임을 인정하지만, OFA 통합은 우선순위가 아니다. 실제로 올해 4월 출시 이후 MEV Blocker의 총 리베이트는 783 ETH에 불과하며, 지갑 전체 수익 측면에서 보면 크지 않다. 이러한 지갑들에게는 잠재적 리베이트보다 거래 포함 속도와 성공률이 더 중요하다.

- 전반적으로 지갑들은 낙관적이지만 신중한 태도를 보이고 있다—현재로서는 OFA를 적극적으로 채택할 강한 동기가 없다.

Chainalysis의 2023년 암호화폐 지리 보고서에 따르면 중앙아시아와 남아시아 국가들이 암호화폐의 초국적 채택에서 다른 대부분의 국가들을 앞서고 있습니다. 아태 시장에서의 관찰 결과, 지갑 채택은 일반적으로 지역적 경향성을 보입니다. 예를 들어 아태 지역의 모바일 지갑은 다중 체인 및 소비자 애플리케이션 지원을 신속하게 도입하여 특히 동남아시아 시장에 적합합니다.

따라서 Metamask와 같은 핵심 인프라가 중립성을 유지하는 가운데, 특정 지역에 특화된 장외 지갑(long-tail wallets)이 다른 지갑보다 먼저 OFA를 채택할 가능성이 더 큽니다. 이는 OFA 플랫폼이 사업 확장 시 주목해야 할 핵심 대상입니다. 기존 여러 OFA가 경쟁하는 시장에서 지갑 분야의 경쟁은 극도로 치열해질 것입니다.

OFA는 설계상 다양한 트레이드오프가 존재하며, 주요 도전 과제는 공급망 상류 플레이어들이 이 솔루션을 채택하도록 설득하는 것입니다. 대중 교육은 분명히 느리고 장기적인 과정입니다. 전망적으로 우리는 OFA가 점차 채택되어 이더리움 전체 거래의 30% 이상을 차지할 것이라 믿습니다. 지갑은 이러한 전환을 촉진하는 데 핵심적인 역할을 할 것입니다. 이 과정에서 중심화를 유도하는 요소들에 대해 신중하게 접근하는 것이 중요합니다.

맺음말

출처: Max Resnick (@MaxResnick1)

커뮤니티 논의에서 대규모 마이닝 풀/검증 풀이 초래하는 중심화 위험은 항상 주목받아 왔습니다. 그러나 공급망 상류에서 오더플로우 관련 중심화 위험은 더욱 은폐되어 있습니다. Metamask, Infura와 같은 대형 인프라 엔티티는 의사결정 시 잠재적 편향(bias)에 주의해야 합니다. 소규모 인프라는 더욱 혁신적인 탐색을 통해 생태계의 확장을 촉진할 수 있습니다.

앞으로 우리는 이해관계자들 간 오더플로우 경쟁이 더욱 치열해질 것으로 예상합니다. 오더플로우 상류에 위치한 플레이어들은 그들의 가격 결정권을 확고히 하며 점차 강화할 것입니다. OFA와 TG Bot의 등장은 인프라 전반이 공급망 상류를 계속해서 탐색하고 있음을 보여줍니다. 이 과정에서 개발자들이 점점 더 사용자 중심 및 MEV 인식(MEV-aware) 설계에 주목하고 있음을 발견합니다.

오더플로우에는 여전히 해결해야 할 많은 도전 과제가 존재합니다. Flashbots가 주최한 MEV Researchathon에서 연구자들은 공동으로 orderflow.pics를 만들기로 했습니다. 최근 Toni는 프라이빗 오더플로우와 관련 참여자 통계를 보여주는 mempool.pics를 출시했습니다. Winnsterx는 Transparency Dashboard인 searcherbuilder.pics를 출시했습니다. 점점 더 많은 연구자들과 개발자들이 오더플로우의 발전과 미래에 관심을 갖고 있으며, 공급망의 경쟁성, 공정성, 검열 저항성을 추진하고 있습니다. 우리 역시 이를 적극적으로 주목할 것입니다.

계속 지켜봐 주세요!

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News