2023년 3분기 암호화 시장 투자 현황: 인프라, DeFi, 게임 여전히 선호

글: Chase Devens

번역: TechFlow

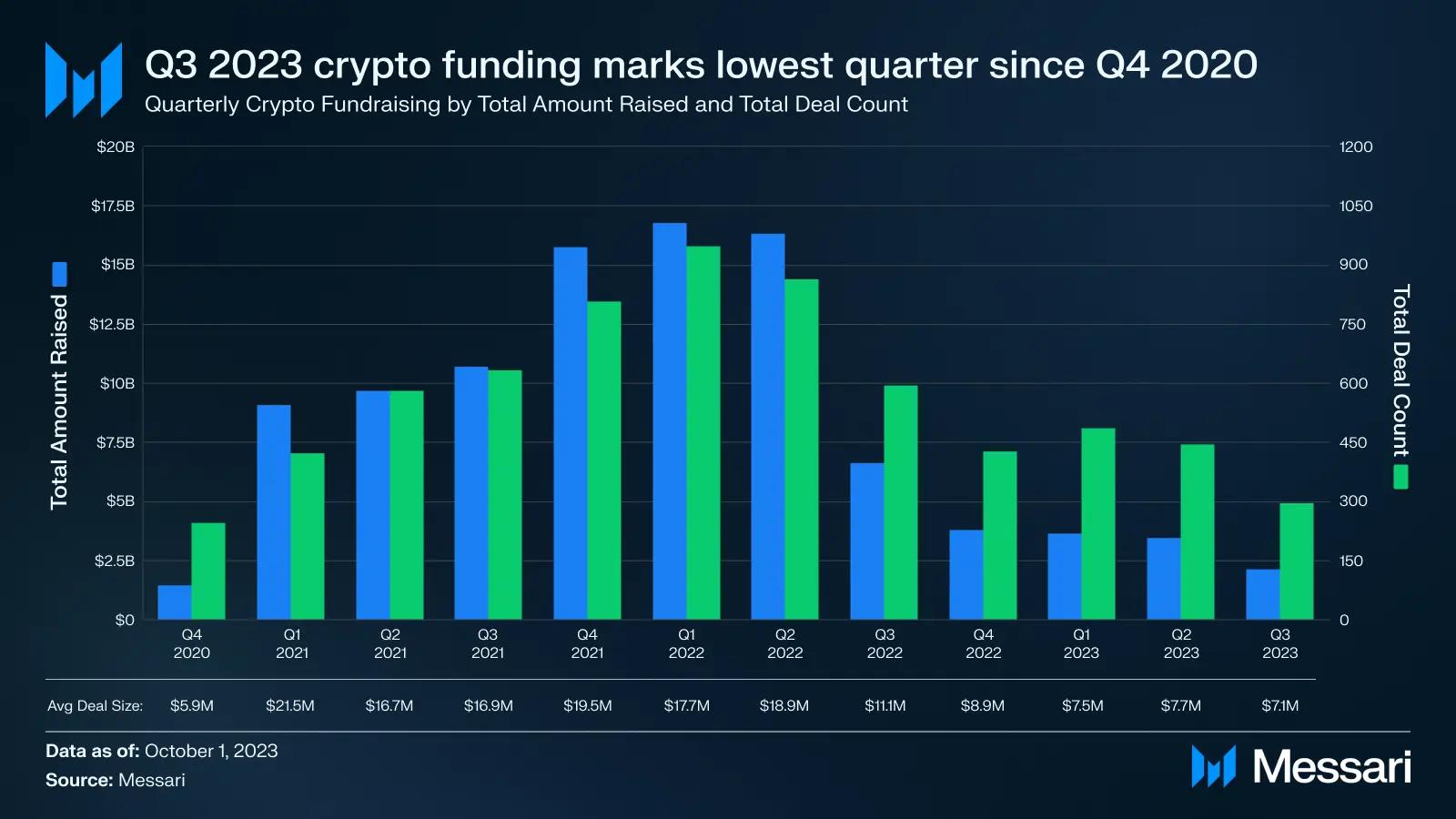

지속되는 약세장에서 크립토의 상황은 이 분야의 자금 조달 데이터로 가장 잘 설명할 수 있다. 2023년 3분기는 2022년 초부터 지속된 분기별 하락 추세를 벗어나지 못했으며, 총 조달 금액과 거래 건수 모두 2020년 4분기 이후 최저치를 기록했다. 분기 총액은 약 297건의 거래로 21억 달러에 불과하며, 전 분기 대비 36% 감소했다.

단계별 자금 조달

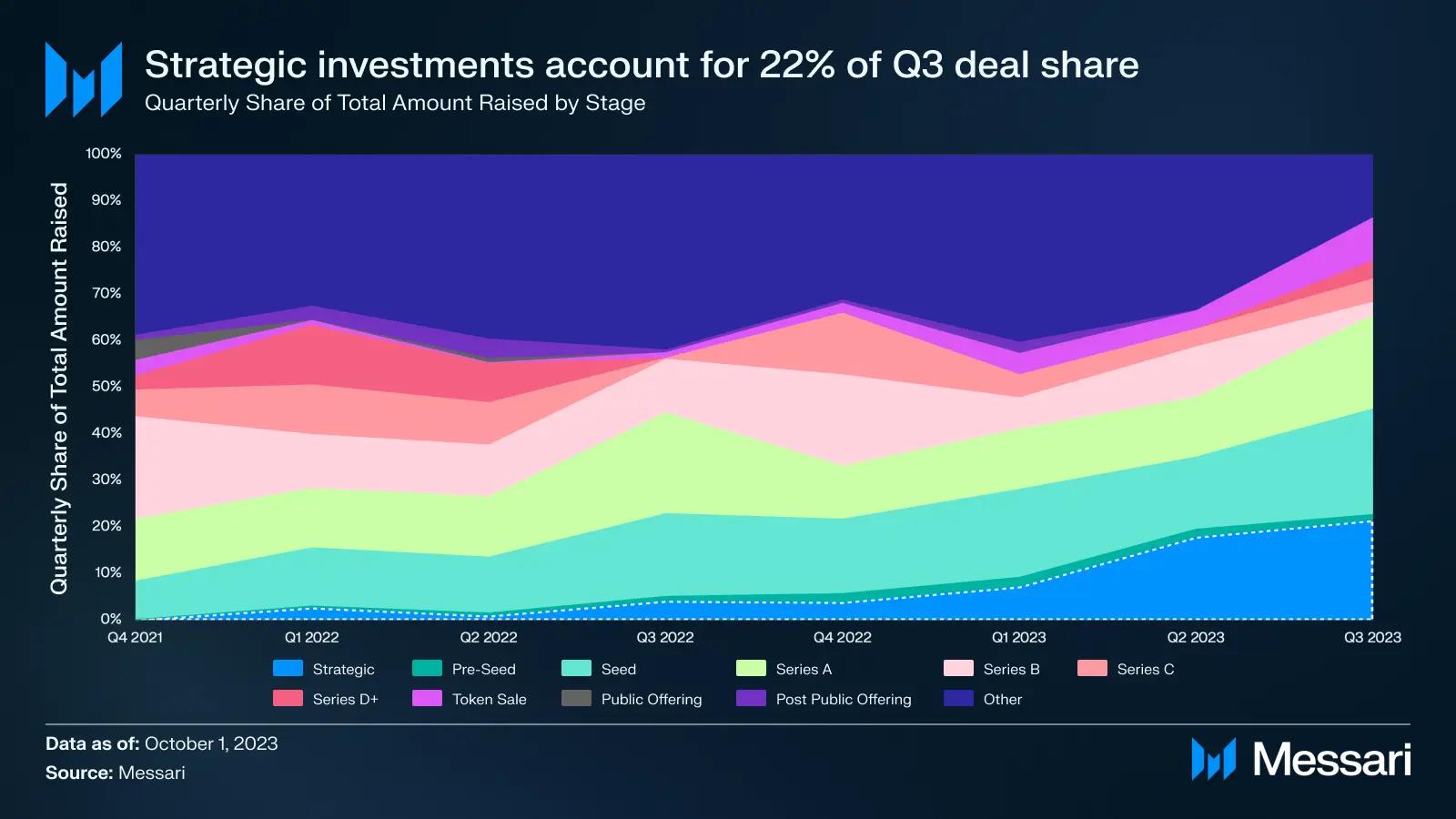

3분기 투자 거래 단계를 분석하면 대부분의 거래가 초기 라운드에 집중되어 있음을 알 수 있다. 시드 펀드가 전체 조달 금액 중 가장 큰 비중을 차지하며, 98건의 라운드에서 총 4.88억 달러를 모금했다. 거래 건수 추세는 3년 전과 비교해 후기 단계 프로젝트보다 초기 단계 프로젝트로의 명확한 전환을 보여준다.

초기 단계 거래(프리시드, 시드, 시리즈 A)는 2020년 4분기 전체 거래의 37%에서 2023년 3분기 48%로 증가했다. 반면 후기 단계 거래(시리즈 B 이상)는 같은 기간 동안 8%에서 1.4%로 크게 줄었다. 이는 투자자들이 시장 심리가 긍정적인 방향으로 전환될 때 더 높은 수익 배율을 얻을 수 있는 잠재력이 큰 프로젝트에 자금을 지원하려는 노력을 의미한다.

3분기에는 전략적 투자 형태로도 많은 자금이 유입되었다. 예를 들어, 이슬람코인 관련 회사에 2억 달러가 투자되었고, 사모 지분 거래도 있었다. 약세장 속에서 전략적 자금 조달 거래는 꾸준히 증가하고 있다. 2021년 4분기 강세장 정점에서는 전략 라운드가 전체 조달의 0.2%에 불과했지만, 2023년 3분기에는 이 비중이 22%까지 올라갔다. 이는 어려운 시장 환경이 프로젝트들로 하여금 단기적인 과도기 자금 조달을 하거나 결국 더 큰 프로젝트에 인수되도록 압박하고 있음을 보여준다.

섹터별 자금 조달 현황

섹터 트렌드

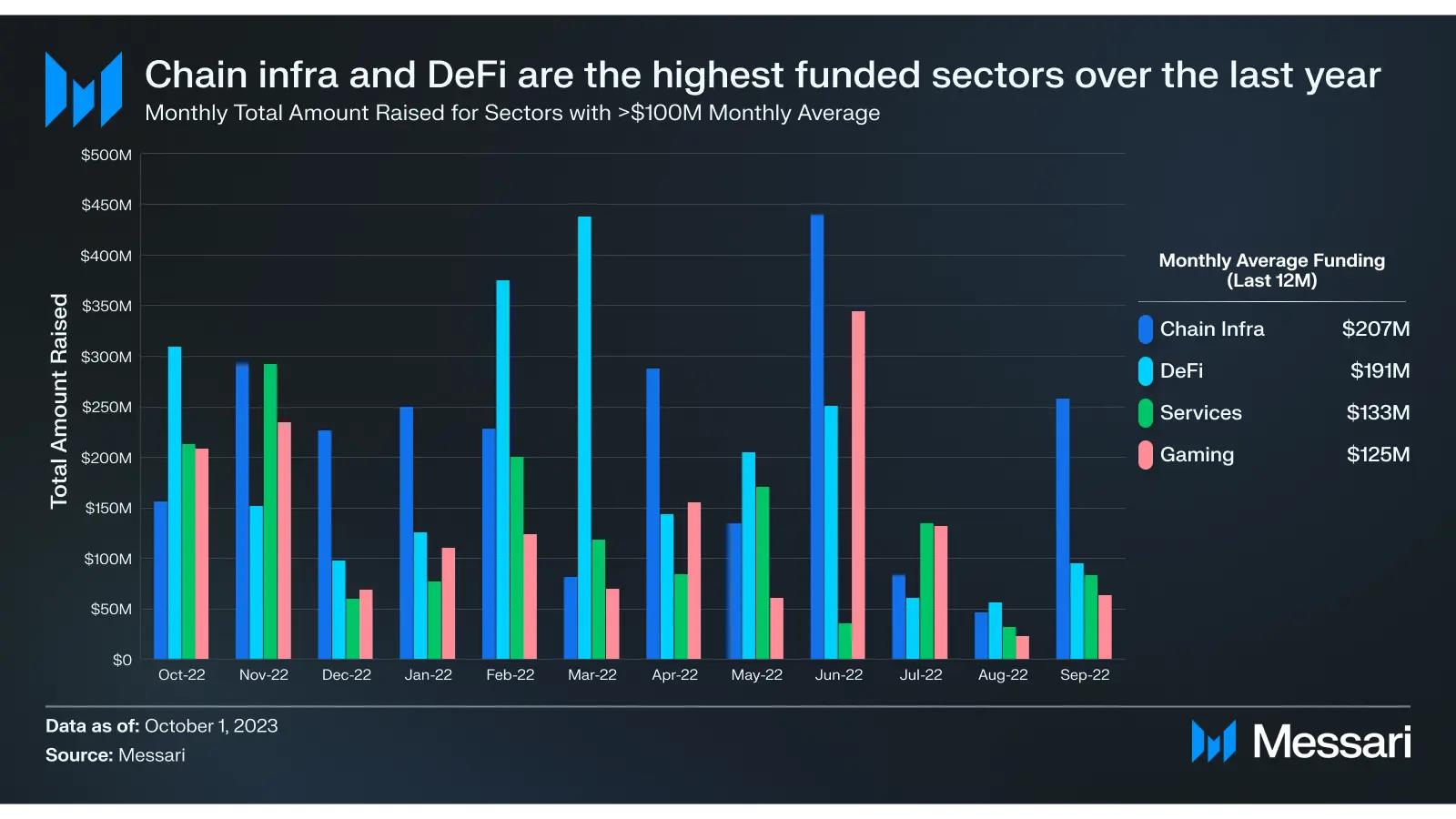

3분기 섹터별 자금 조달 분포는 지난 12개월간 관찰된 패턴과 유사하다. 체인 인프라, DeFi, 게임 분야가 그동안 가장 많은 자금을 유치했다. 마케팅, 인큐베이터, 보안, 법률 서비스 등 보조 사업 기능으로 구성된 서비스 부문은 지난 12개월 동안 평균 조달 금액이 1억 달러를 초과한 유일한 분야였다. 다른 분야들도 전체 암호화 생태계 발전에 중요하지만, 이 네 가지 분야가 여전히 대부분의 투자자 관심을 끌고 있다.

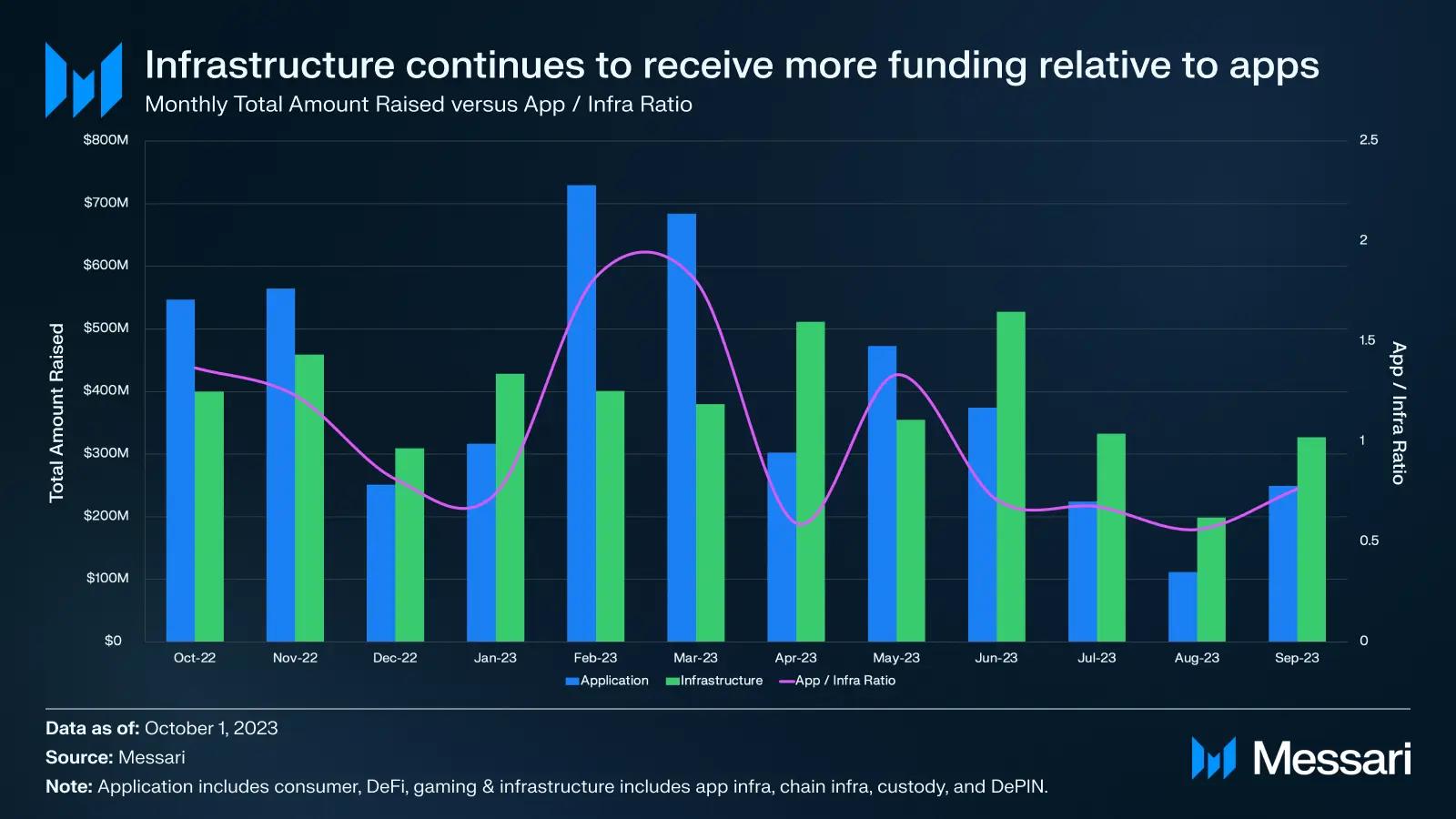

지난해 또 다른 두드러진 트렌드는 사용자 중심 애플리케이션보다 인프라 기반 프로젝트에 더 많은 자금이 몰린 점이다. 이를 입증하기 위해 소비자, DeFi, 게임 분야를 '애플리케이션' 카테고리로, 애플리케이션 인프라, 체인 인프라, 호스팅, DePIN 분야를 '인프라' 카테고리로 나눌 수 있다.

이 두 카테고리 간 조달 금액 비율을 살펴보면, 사용자 중심 애플리케이션에서 인프라 프로젝트로의 미묘한 전환이 나타난다. 이는 인프라 프로젝트가 변동성이 큰 애플리케이션 대비 안정적인 자금 조달을 유지하고 있다는 점에서 뒷받침된다. 그러나 이 추세는 오래가지 않을 수도 있다. 왜냐하면 성공적인 사용자 중심 암호화 애플리케이션이 없다면 인프라 투자가 기대하는 수익을 낼 가능성이 낮다는 사실을 점점 더 많은 투자자들이 깨닫고 있기 때문이다.

주요 섹터

3분기 자금 조달은 각 섹터 간에 상대적으로 고르게 분포했다. 체인 인프라가 전체 자금의 18%로 가장 큰 비중을 차지했으며, DeFi는 67건의 투자 거래로 건수 기준 선두를 달렸다. 마지막으로 게임 분야는 이번 분기에도 다시 한번 강세를 보이며 거의 2.5억 달러의 자금을 유치했다.

체인 인프라

거래 건수는 21건에 불과했지만, 체인 인프라 분야는 3분기 자금 조달에서 여전히 가장 큰 비중을 차지했다. 이 중 3분의 1은 스마트 계약 플랫폼 하위 분류에서 발생했는데, Fhenix가 완전 암호화된 스마트 계약 구축을 위해 700만 달러를 조달한 것이 대표적이다.

확장 솔루션은 이 섹터 자금 조달의 43%를 차지했다. 이는 스마트 계약 플랫폼에서 확장 솔루션으로의 전환 추세가 계속되고 있음을 나타낸다. 2022년 1분기는 Polygon이 확장 솔루션에 4.5억 달러를 조달하며 확장 솔루션의 자금 조달이 스마트 계약 플랫폼을 처음으로 넘어선 시점이었다. 지난 4분기 중 3분기에서 이 비율이 2022년 1분기 사상 최고치를 넘어섰다. 이 비율은 2022년 4분기에 7배라는 최고점을 찍었는데, 이는 해당 분기 동안 스마트 계약 플랫폼 카테고리 내 투자 활동이 감소했기 때문이다.

2023년 3분기 체인 인프라 조달 금액의 40% 이상은 Optimism Foundation이 9월 말 약 1.16억 개의 OP 토큰을 매각하면서 발생했다. 기타 주요 거래로는 Flashbots가 SUAVE 개발을 계속하기 위해 6000만 달러 규모의 시리즈 B 펀딩을 받은 것과, 비트코인 채굴 선두 기업인 Core Scientific에 대한 비트메인의 5400만 달러 전략적 투자가 있다.

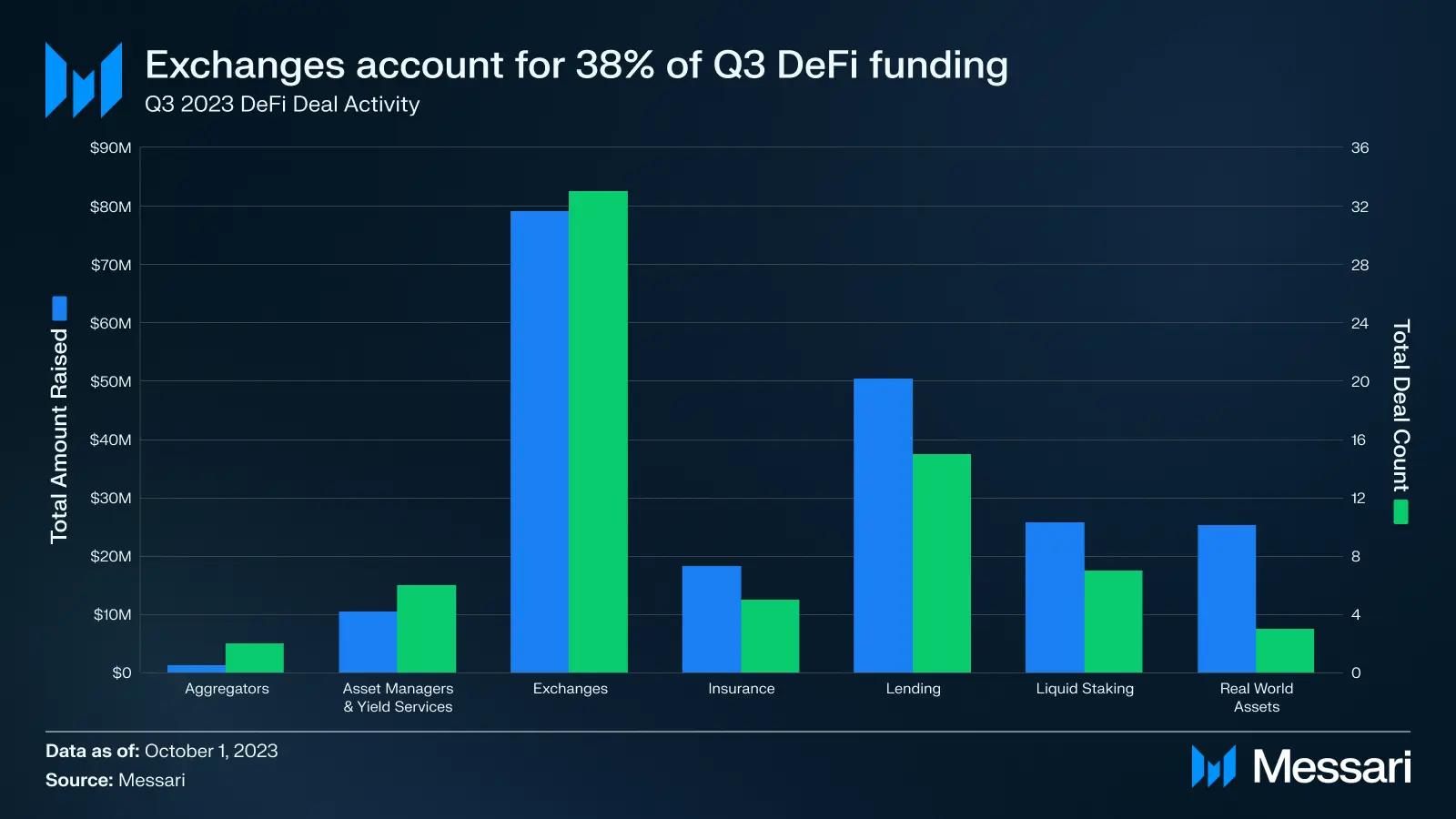

DeFi

DeFi는 3분기 68건의 투자 거래로 가장 많은 프로젝트를 자금 조달한 분야다. 이 분야의 투자는 매우 집중적이며, 모든 투자 자본의 38%를 33건의 거래가 차지했다. 전체적으로 DeFi 프로젝트는 2.1억 달러를 조달했으며, 평균 거래 규모는 300만 달러였다.

Binance Labs는 3분기 DeFi 분야에서 가장 활발한 투자자로, Helio Protocol(BNB 체인 기반 유동성 스테이킹 플랫폼)과 Radiant Capital(LayerZero 기반 머니 마켓)에 각각 1000만 달러 전략 투자를 포함해 총 7건의 거래를 진행했다. 분기 최대 DeFi 거래는 Starkware 기반 오더북 DEX인 Brine의 1650만 달러 시리즈 A 펀딩이었다.

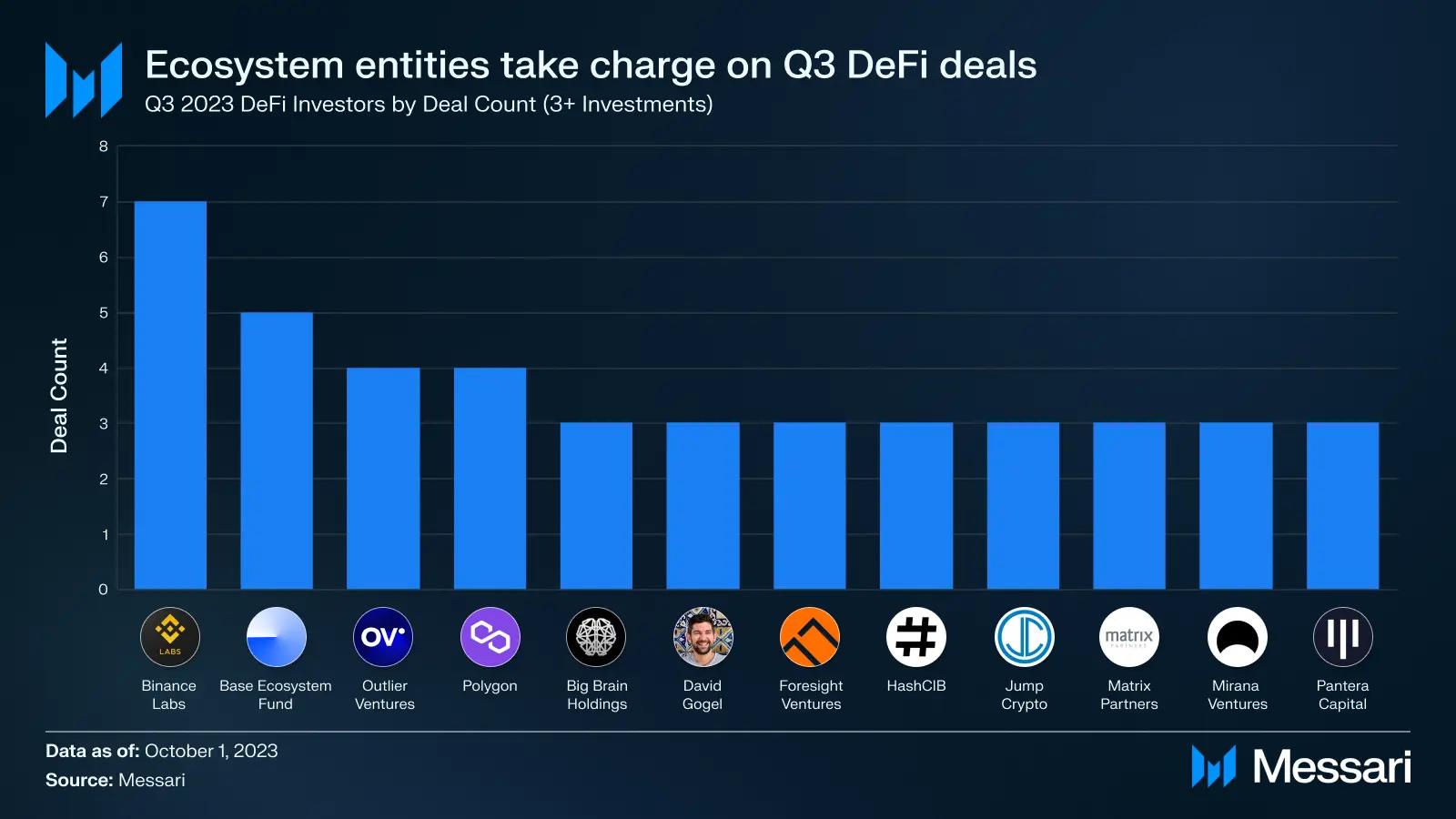

3분기 상위 4대 DeFi 투자자 중 3곳은 생태계 실체였다. Binance Labs, Base 생태계 펀드, Polygon이 합쳐서 총 16건의 거래를 책임졌다.

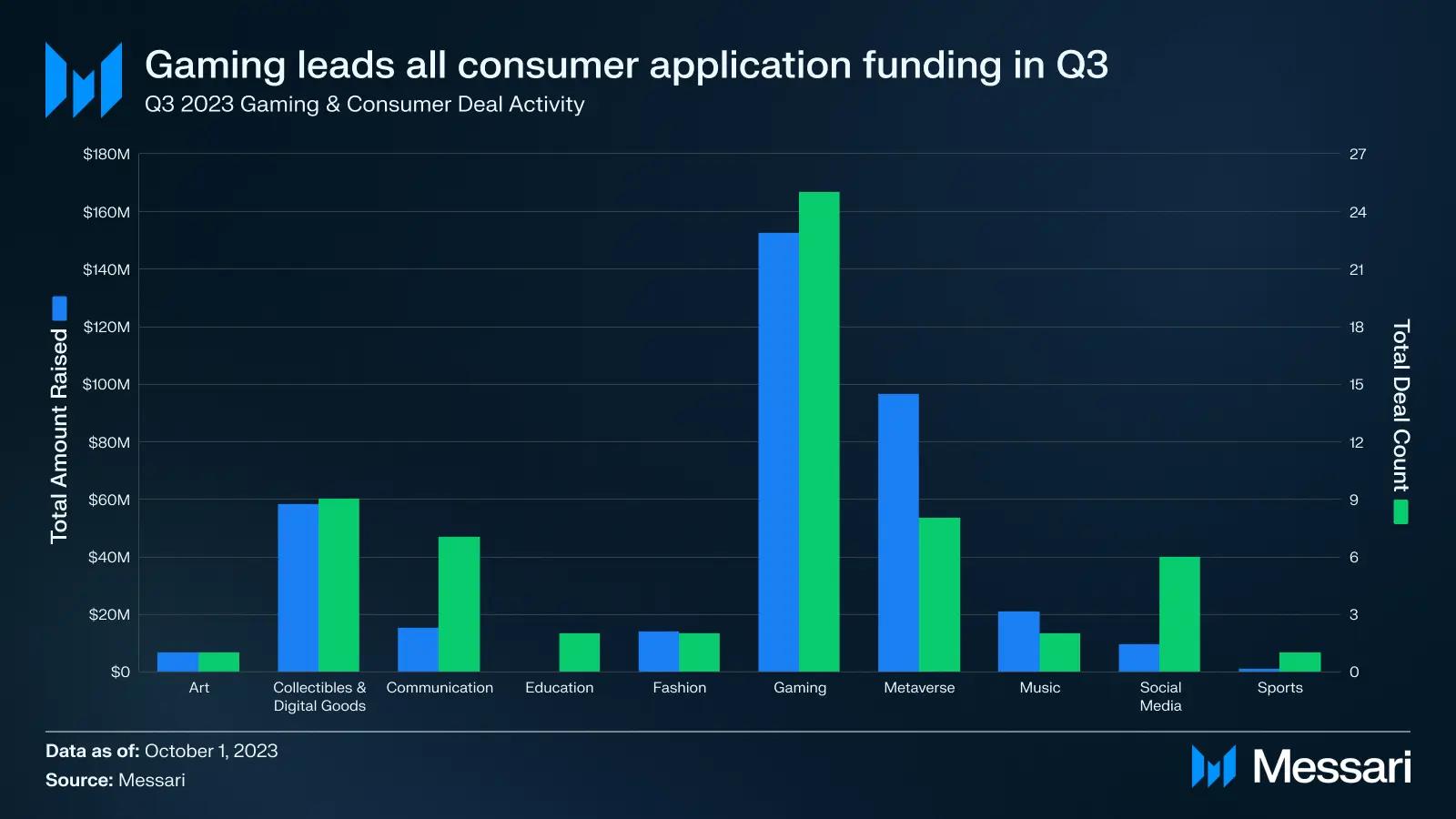

게임

게임 분야는 초기 단계 거래가 다수 포함되어 있어, 33건의 거래로 2.49억 달러를 조달하며 3분기 세 번째로 많은 자금을 유치한 분야가 되었다. 소비자 분야의 다른 사용자 중심 애플리케이션과 비교해, 게임 분야는 3분기 투자 자금의 67%를 차지했다.

게임 분야의 대부분의 거래는 장尾(investor long tail) 투자자들로부터 나왔다. 두 개 이상의 프로젝트와 거래한 실체는 겨우 7곳뿐이며, 104곳의 투자자가 해당 분야에서 단일 프로젝트에만 투자했다.

게임 분야에서 가장 큰 거래는 AI와 메타버스 세계를 결합한 플랫폼 Futureverse의 5400만 달러 시리즈 A 펀딩이었다. Mocaverse 및 Mahjong Meta와 같은 다른 메타버스 기반 게임 프로젝트들도 이번 분기에 자금을 유치했다. 마지막으로, a16z와 Greenoaks가 주도 투자자로 참여한 Proof of Play은 3300만 달러의 시드 펀딩을 달성했다. 이 블록체인 기반 게임 스튜디오는 Zynga의 Farmville 원조 공동 창업자인 Amitt Mahajan이 설립했으며, 블록체인 기반 게임이 초기 무료 모바일 게임처럼 유사한 성장 궤적을 따를 수 있기를 기대하고 있다.

투자자

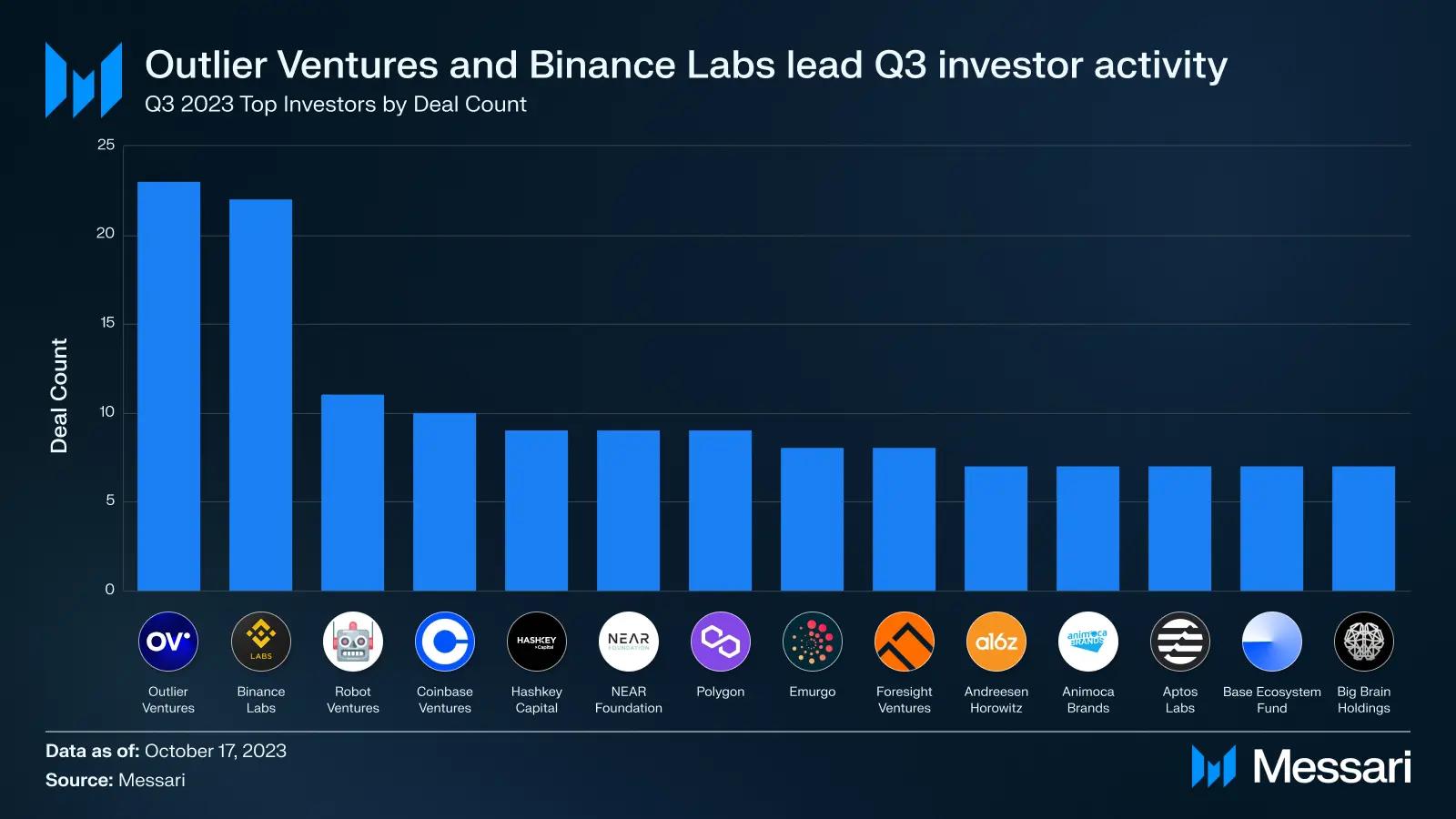

3분기 암호화폐 분야에서 가장 활발한 투자자들은 총 144건의 투자를 진행했다. 그럼에도 불구하고 이 그룹은 전체 투자 거래의 7%에 불과해, 여전히 장尾 투자자가 암호화폐 자금 조달을 주도하고 있음을 보여준다.

Outlier Ventures와 Binance Labs가 지금까지 가장 활발한 투자자였다. 이들은 각각 23건과 22건의 거래를 진행해, 다음으로 가까운 투자자인 Robot Ventures보다 두 배 이상 많았다. Outlier Ventures는 주로 결제(6건)와 DeFi(5건) 분야에 집중했다.

우리는 8월에도 언급했듯이, Binance Labs는 2023년 들어 DeFi와 게임 분야에 집중하며 적극적으로 투자하고 있다. 또한 제로노울리지 및 개인정보 보호 기술 개발 프로젝트도 Binance Labs의 투자 대상이다. 주목할 점은 Binance Labs의 22건 거래 중 12건이 자체 액셀러레이터 프로그램 참가 프로젝트라는 것이다. 그러나 이를 제외하더라도 나머지 11건의 투자는 Robot Ventures와 함께 3분기 투자 활동에서 동률을 이루고 있다.

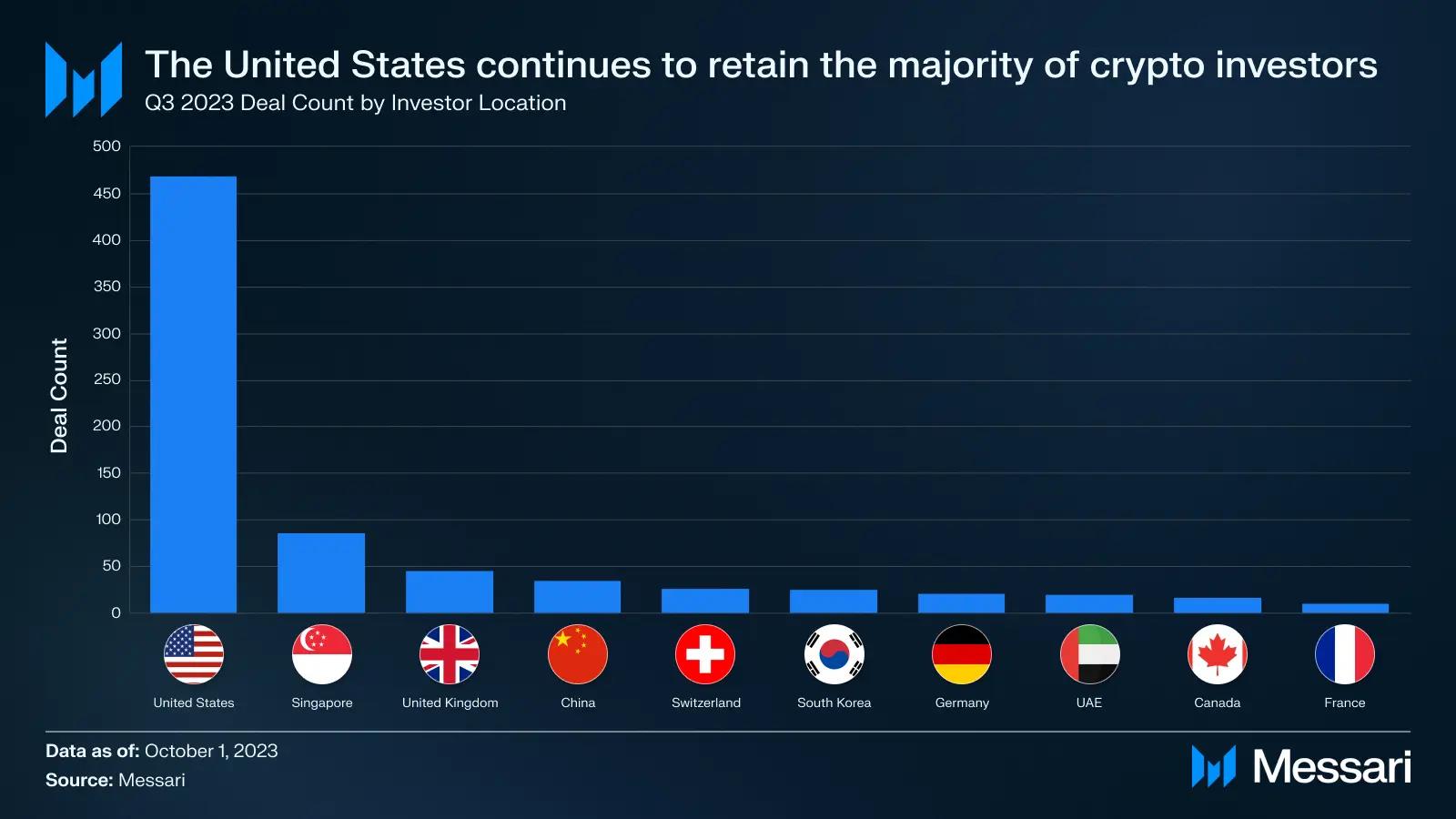

마지막으로, 3분기 활발한 투자자 중 54%가 미국 출신이었다. 이 수치는 지난 4년간 분기 평균치(55%)와 일치한다. 창업자들이 점차 규제 친화적인 관할 지역으로 이주하고 있지만, 미국은 여전히 대부분의 암호화폐 인정 투자자의 고향이다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News