세대 토큰 모델로 이해하는 SAFT 및 Web3 토큰 투자와 자금 조달

글: Will아망

Web3은 블록체인 위에 구축된 가치 네트워크로, 그 위의 모든 가치는 토큰화될 수 있으며, 토큰은 가치의 디지털 형태로서 Web3의 가치 네트워크 내에서 자유롭고 효율적으로 조합되고, 유통되며, 분배된다. HashKey Group의 샤오펑 박사가 제안한 '세 가지 토큰 모델'(Three-Token Model)은 기능형 토큰(Utility Token), 지분형 토큰(Security Token), 비동질화 토큰(NFT)이 각각 사용권, 소유권, 디지털 토큰을 나타냄으로써 가치의 다양한 차원을 명확하게 설명한다.

또한 SAFT(Simple Agreements for Future Tokens)는 Web3 투자 및 자금조달에서 가장 일반적인 계약으로, 토큰 형태를 통해 Web3 프로젝트의 가치를 포착한다. 본고는 HashKey Group의 백서 『Web3 신경제와 토큰화』와 미국 Cooley 법률사무소의 SAFT 백서를 바탕으로 세 가지 토큰 모델 관점에서 SAFT, Web3 토큰 투자 및 자금조달, 그리고 토큰 투자를 통한 가치 포착 방식을 이해하고자 한다.

(출처: How to Invest in Web3: The Next Phase of the Internet)

요약

-

Web3 신경제는 이해관계자 중심 경제이며, 핵심은 사용권 제도이다.

-

세 가지 토큰 모델에서 기능형 토큰, 지분형 토큰, NFT는 각각 사용권, 소유권, 디지털 토큰을 의미한다.

-

사용권은 주식화할 수 없지만 토큰화는 가능하며, 이는 기능형 토큰이라는 가치 표현 방식으로 네트워크 혜택의 가치를 획득하는 것이다.

-

SAFT 자체는 투자 계약이며, 기능형 토큰에만 적용된다. 두 단계로 구성된 계약 메커니즘을 통해 증권형 토큰에서 기능형 토큰으로의 전환을 실현함으로써 미국 SEC의 증권 규제를 어느 정도 회피한다.

-

Web3 프로젝트의 투자 및 자금조달 목적은 모두 프로젝트의 가치를 포착하는 것이며, 지분 투자와 토큰 투자의 차이는 가치가 어디에서 실현되는지, 어떤 방식으로 포착할 것인지에 있다.

Web3 신경제의 세 가지 토큰 모델

(출처: 토큰화를 해석하고 신경제를 선도하라! 『Web3 신경제와 토큰화』 백서, 2023 홍콩 Web3 카니발에서 발표)

세 가지 토큰 모델의 본질을 깊이 이해하는 것은 Web3 투자 및 자금조달에서 다양한 형태의 가치 포착에 매우 유익하다.

웹1 또는 웹2의 경제 모델(감시자본주의)에서는 플랫폼이 정보 데이터의 최종 소유권을 가지며, 이를 매각함으로써 거대한 상업적 가치를 창출하여 Facebook, Google 등의 플랫폼급 기업들을 낳았지만, 일반 사용자들에게는 그 이익이 돌아가지 않는다. 반면 블록체인 네트워크 기반의 Web3는 가치 네트워크 기반의 경제 모델(이해관계자 자본주의)로, 데이터의 신뢰성과 데이터 주권, 가치 연결성을 강조한다. 모든 가치가 토큰화될 수 있다는 전제 하에, 가치는 소유권뿐만 아니라 더 중요한 사용권을 포함한다.

소유권은 독점적이며 분할하기 어렵다. 소유권 제도 하의 조직 형태(일반적으로 기업)는 주주 이익 극대화를 목표로 하며, 이는 주주 자본주의의 반영이다. 사용권은 비독점적이며 다중 공유가 가능하고, 여러 번의 권한 부여, 허가, 심지어 오픈소스나 CC0처럼 무한한 순환까지 가능하다. 사용권 제도의 핵심은 이해관계자 자본주의이며, 기존 조직 형태는 적합하지 않을 수 있고, 오픈소스 조직이나 비영리 조직을 기반으로 한 탈중앙화 자율조직(DAO)은 이해관계자 자본주의에 자연스럽게 부합하여 Web3 신경제 모델의 주요 조직 형태가 된다.

사용권 제도 아래에서는 조직의 모든 참여자가 이해관계자로서 대규모 협업을 통해 기여하고 조직의 가치를 공유한다. 이러한 맥락에서 프로젝트 주주가 대표하는 주주 소유권은 의미를 잃으며, 진정한 가치는 프로젝트의 사용권에 있다. 사용권은 주식화할 수 없지만 토큰화는 가능하다. 블록체인의 분산 원장 기술과 결합하면 사용권은 토큰 형태로 표준화되고 지분화될 수 있으며, 이는 프로젝트 네트워크 내 모든 참여자의 이익과 직결된다. 즉, 기능형 토큰(Utility Token)이다.

(출처: Web3 신경제와 토큰화)

Web3 경제 모델, 사용권 제도, 이해관계자 자본주의를 기반으로 구축된 프로젝트의 세 가지 토큰 모델—기능형 토큰(Utility Token), 지분형 토큰(Security Token), 비동질화 토큰(NFT)—은 각자의 가치 형태에 따라 모든 이해관계자들과 가치를 공유한다. 예를 들어, 이해관계자가 해당 블록체인 네트워크, 시스템 또는 애플리케이션의 토큰을 보유해야만 그 네트워크, 시스템 또는 애플리케이션을 사용할 권리가 주어지거나, 토큰이 의결권 증서 역할을 하여 커뮤니티 투표, 의결, 거버넌스 등에 참여할 수 있는 것도 사용권의 표현이다.

-

기능형 토큰(Utility Token)은 Web3 네트워크, 시스템 또는 애플리케이션의 네트워크 규모 효과를 포착한다. 생태 애플리케이션과 사용자의 규모가 클수록 시장에서 해당 토큰에 대한 수요가 높아지며, 토큰 가격은 시장의 가치 발견에 의해 결정된다.

-

지분형 토큰(Security Token)은 지분, 채권 등 지분형 자산의 미래 현금흐름 가치를 포착한다.

-

NFT는 실물 자산의 디지털 자산 형태로, "디지털 토큰"이라 할 수 있다. NFT는 기초 자산과 연동되며, 그 가치는 다양하게 형성된다.

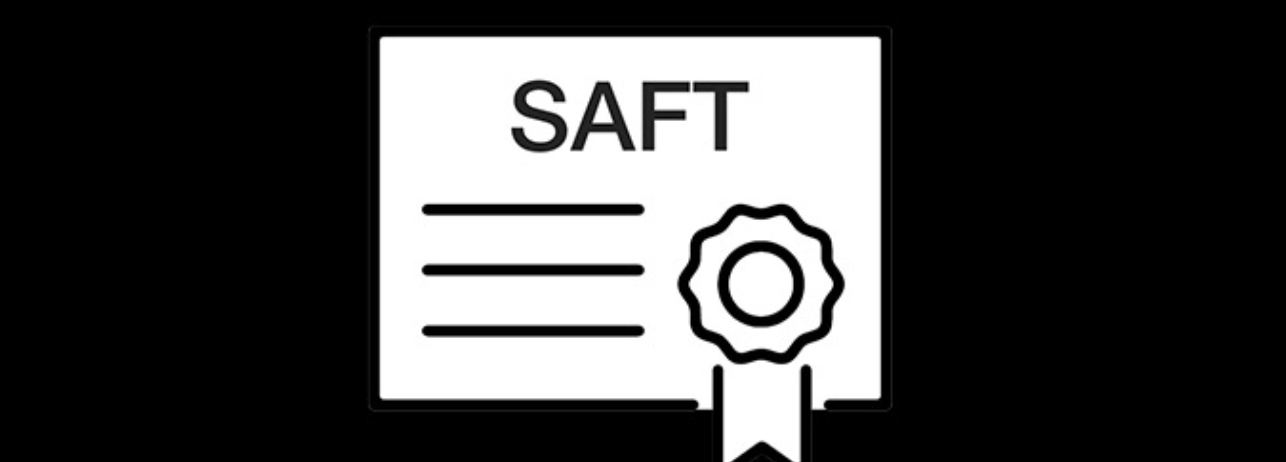

SAFT의 법적 성격

SAFT(Simple Agreements for Future Tokens)—미래 토큰 간단 계약—은 블록체인 네트워크 기반 Web3 프로젝트를 위한 특화된 투자 계약이다. SAFT는 프로젝트 팀이 미래 네트워크 출시 후 발행되는 토큰의 인수권을 대가로 현재 투자자의 자금을 유치하여 개발에 사용하도록 규정한다.

지분형 토큰(Security Token)은 각 사법관할권의 주요 규제 대상이므로, SAFT는 일련의 계약 메커니즘을 통해 궁극적으로 기능형 토큰(Utility Token) 네트워크의 출시를 달성함으로써 미국 증권거래위원회(SEC) 및 관련 법률이 Web3 프로젝트의 토큰 투자 및 자금조달에 대해 시행하는 규제를 회피하고자 한다.

(출처: https://saft-project.org/)

미국 Cooley 법률사무소가 주도하여 작성한 SAFT 백서(The SAFT Project: Toward a Compliant Token Sale Framework)는 2017년 10월 2일 발표되며 SAFT의 거래 모델을 처음 제안하였고, 미국 증권법 체계 하에서 준법적인 토큰 발행 경로를 제공하는 것을 목표로 하였다. 주요 과정은 두 단계로 나뉜다:

(1) 프로젝트 개발 단계: 아직 개발 중인 Web3 프로젝트의 경우, 투자자는 자금을 투입한 후 그 수익 기대는 프로젝트 팀의 네트워크 개발 및 운영에 의존한다. 토큰이 실제 효용을 갖추지 못했으므로 이 단계의 토큰 성격은 주식과 유사한 가치 표현 형태로, Web3 프로젝트의 미래 현금흐름 능력을 포착한다.

이러한 투자 행위는 하위 테스트(Howey Test) 기준을 충족하여 "투자 계약"(Investment Contract)에 해당할 수 있으며, 따라서 미국 SEC의 엄격한 증권 규제 대상이 될 수 있다. 그러나 미국 증권법 Regulation D Rule 506에 따라 등록 면제를 신청할 수 있으며, 이를 통해 투자자를 인정 투자자(Accredited Investors)로 제한할 수 있다.

(2) 프로젝트 완료 및 출시 단계: 개발을 마치고 네트워크를 출시한 프로젝트는 이미 실용 기능을 갖춘 기능형 토큰(Already-functional Utility Token)을 발행하며, 이는 사용자가 Web3 프로젝트 생태 네트워크에 접근하여 사용, 소비, 거버넌스 등을 수행할 수 있도록 한다. 이 단계의 토큰은 사용권의 가치 표현 형태로서 기능형 토큰(Utility Token)으로 정의된다.

이 토큰은 이미 실용 속성을 가지므로, 일반적으로 투자자가 토큰을 구매하는 주요 목적은 프로젝트 네트워크의 실용 가치 확보이며, 순수한 수익 추구가 아니다. 또한 탈중앙화된 토큰 경제 체계 또는 거버넌스 체계에서 토큰의 2차 시장 가격은 완전히 시장의 수요와 공급에 의해 결정되며, 프로젝트 개발팀의 활동에 의해 좌우되지 않는다. 이는 (1) 개발 단계의 토큰 역할과 크게 다르다. 따라서 SAFT 백서는 이러한 기능형 토큰은 "증권"의 속성을 갖지 않으며 일반적으로 미국 SEC의 엄격한 규제 대상이 아니라고 판단한다. 그러나 SAFT의 목적은 미국 SEC의 규제를 준수하는 것이며, 엄밀히 말해 전문 투자자(Accredited Investment)에게만 적용되므로 대부분의 중소 투자자에게는 적합하지 않다.

(출처: Kraken’s Legal Chief Has No Time to Educate Firms About Crypto)

최근 SEC가 Kik 사건과 Telegram 사건에서 SAFT에 대해 많은 문제를 제기하고 있지만, 이는 기능형 토큰(Utility Token)의 설계나 발행 타이밍에 하자가 있었기 때문으로 보인다. SAFT 백서의 공동 집필자이자 크립토와 미국 증권법에 가장 정통한 변호사 중 한 명이며 현재 Kraken의 총괄 법무 책임자(CLO)인 Marco Santori조차 2023년 2월 Kraken의 'Staking as a Service' 사업으로 인해 SEC에 의해 제재당했고, 각 프로젝트의 네트워크, 토큰 기능 설계, 토큰 이코노믹스, 투자자가 다른 SAFT 계약들일수록 더욱 어려울 수밖에 없다.

Web3 투자 및 자금조달은 법적으로 여러 방식이 있다. 지분 관련 SPA(Share Purchase Agreement), SAFE(Simple Agreement for Future Equity), 토큰 관련 TPA(Token Purchase Agreement), SAFT(Simple Agreement for Future Tokens), 혹은 둘을 병행하는 SAFE + Token Warrant/Side Letter 등이 있다. 구체적으로 어떤 형태를 선택할지는 Web3 투자 및 자금조달의 본질에 기반해야 한다.

Web3 투자 및 자금조달의 본질

Web3 프로젝트의 투자 및 자금조달에서 가장 중요한 것은 가치가 어디에서 실현되는지를 결정하는 것이다. 지분형 프로젝트의 가치 평가 시에는 주로 회사의 미래 현금흐름 능력에 주목하는데, 이는 주주가 회사 이익 배분의 합법적 권리를 가지기 때문이다. 토큰형 프로젝트의 가치 평가 시에는 전통적인 현금흐름 기반 평가 모델이 적용되지 않으며, 대신 프로젝트 네트워크의 규모 효과, 네트워크와 토큰 간 수요 관계, 토큰 기능 등에 주목한다. 따라서 토큰 자금조달 프로젝트의 경우 토큰 이코노믹스가 매우 중요하다.

(출처: Connecting Web3 Wallet to Twitter Account)

(1) 트위터(Twitter)의 Web3 가상 시나리오

현재 창작자 생태계의 Web2 인터넷 거대기업 트위터는 기업이라는 조직 형태로 운영되며, 주주 이익 극대화를 목표로 하고 있어 주주 자본주의를 반영한다. 여기서 투자 가치는 회사의 미래 현금흐름 확보 능력에 있으며, 주가 역시 미래 현금흐름의 가치를 반영한다. 반면 Web3 신경제 모델 기반의 트위터를 상상해보면, 토큰을 통해 콘텐츠 제작자, 개발자, 검증자, 기타 시장 참여자 등 생태계의 모든 참여자를 동기부여하여 트위터 생태 네트워크를 공동으로 유지·운영하고 거버넌스를 추진한다. 토큰의 기능은 교환 매개체를 넘어, 사용자가 트위터 생태 네트워크에 접근하거나, 생태계 제품/서비스를 소비하거나, 의사결정에 참여하는 데에도 활용된다.

이러한 Web3 신경제 모델은 경제적 이익과 거버넌스 권한을 중앙화된 실체로부터 탈중앙화된 생태 네트워크 전체로 이전하며, 모든 이해관계자가 자신이 창출한 가치를 공유할 수 있게 하여 이해관계자 자본주의를 실현한다. 이 모델 하에서는 트위터의 지분이 반드시 의미를 갖지 않으며, 트위터의 토큰이 지분을 대체하여 더 큰 가치를 포착하게 되고, 토큰 가격은 생태 네트워크 내 토큰의 수요와 공급 관계를 반영하게 된다.

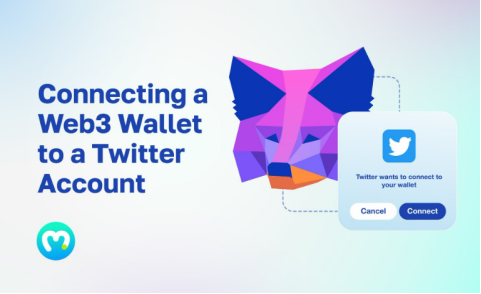

(출처: https://dune.com/hildobby/NFTs)

(2) Opensea와 Blur

2022년 1월, 당시 세계 최대 NFT 거래 플랫폼 Opensea는 Paradigm과 Coatue로부터 3억 달러를 투자받았으며, 기업 가치는 133억 달러로 평가되었다. Opensea의 현금흐름은 주로 거래 수수료에 의존하며, 이와 같은 Opensea 프로젝트는 Web3 내 전형적인 지분 투자·자금조달 사례로 볼 수 있다. 이들은 전통적인 비즈니스 모델에 많이 부합하며, 투자자는 회사의 미래 현금흐름 가치를 포착하므로 지분 투자가 더 적절하다.

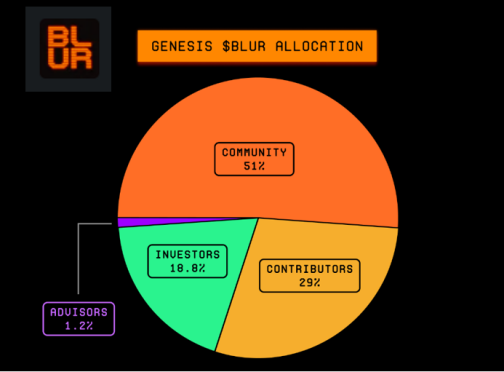

같은 시기인 2022년 3월, Blur는 Paradigm으로부터 1100만 달러의 투자를 받았다. Opensea라는 거대한 산 앞에서 Blur는 일 년 만에 커뮤니티 참여자들에게 토큰 에어드랍을 제공하는 방식으로 커뮤니티를 활성화시키며 NFT 시장의 유동성 열풍을 일으켰고, Opensea의 네트워크 효과를 뛰어넘는 성과를 거두었다. Blur와 같은 프로젝트는 Web3 내 전형적인 토큰 투자·자금조달 사례로 볼 수 있으며, 투자자는 Blur 네트워크 생태계의 규모 효과를 포착한다. 생태 애플리케이션과 사용자 규모가 클수록 시장에서 기능형 토큰에 대한 수요가 높아지고, 토큰 가격은 시장의 가치 발견에 의해 결정된다.

그러나 Blur 토큰이 상장 이후 부진한 성과를 보이고 토큰 기능의 한계가 드러난 점을 고려하면, 토큰 기능과 토큰 이코노믹스를 잘 설계하는 것이 프로젝트 장기 운용의 핵심임을 알 수 있다.

(출처: https://docs.blur.foundation/tokenomics)

따라서 Web3 프로젝트의 투자 및 자금조달은 모두 프로젝트의 가치를 포착하는 것이 목적이며, 차이는 가치가 어디에서 실현되는지, 어떤 방식으로 포착할 것인지에 있다.

마무리하며

Web3 프로젝트의 가치 유동성이 크게 향상됨에 따라 프로젝트 팀은 초기 백서 단계에서부터 향후 모델과 토큰 이코노믹스를 비교적 명확하게 설명할 수 있어야 하며, 그렇지 않으면 이후 SAFT 및 발전 계획과 연결하기 어렵다.

따라서 초기 단계에서 프로젝트 모델이 정립되지 않은 경우에도 지분 투자 + 토큰 조항 설정(SAFE + Token Warrant/Side Letter) 방식을 활용할 수 있다. 이는 SAFT가 미국 증권 규제를 회피하는 목적을 달성하면서도 지분 투자 경로를 제공하고 향후 토큰 자금조달 가능성을 보유할 수 있기 때문이다.

방법은 다양할 수 있으나, Web3 프로젝트는 반드시 가치를 창출해야 하며 그렇지 않으면 모두 허상에 불과하다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News