온건함과 수동성의 종식, MakerDAO의 새로운 제안인 유동성 시장 Spark Protocol을 한 문장으로 이해하기

작성: Ignas

번역: TechFlow

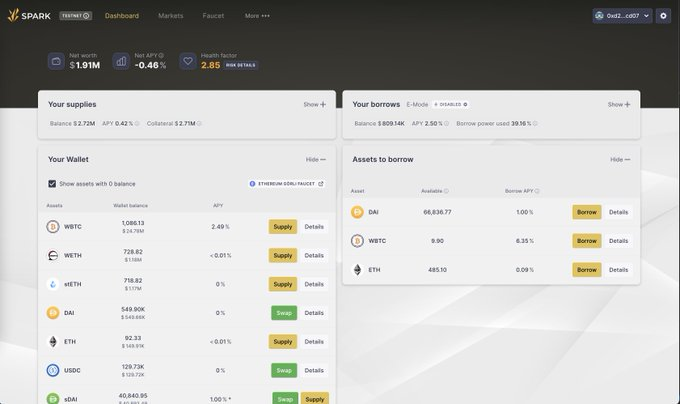

MakerDAO는 방금 Spark Protocol이라는 새로운 제품을 발표했는데, 이는 Aave의 경쟁자로 간주될 수 있다. 과거 Maker가 $DAI를 기존 DeFi 프로토콜에 통합하는 온건한 전략을 취했던 것과 달리, 이번 조치는 급격한 전환으로, Maker가 자체적인 DeFi 생태계를 구축하려는 의지를 보여준다.

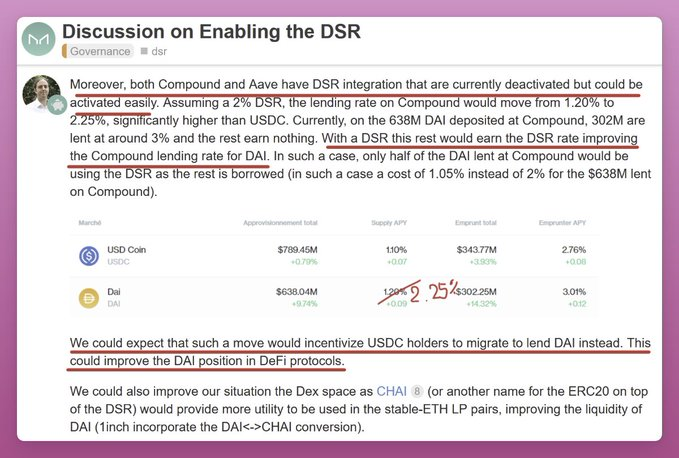

Maker의 전략은 주로 $DAI를 선도적인 DeFi 프로토콜에 통합하는 데 집중되어 왔다. 예를 들어, 최근 Maker가 활성화한 DAI 세이빙스 레이트(DSR)는 1%의 APY 수익을 제공한다. 기대되는 시나리오는 Aave나 Compound가 DSR을 통합하고, USDC 보유자들이 DAI로 전환하는 것이다.

하지만 현실은 그렇지 않았다. 대신 Maker는 DSR을 통합하고 EtherDAI 중심의 Aave v3 분기를 사용하고 있다. 물론 Aave는 10%의 수익을 얻을 수 있지만, 메시지는 명확하다. 고맙지만 이제 우리는 직접 할 것이다.

사실 이를 깊이 생각해보면 그리 놀라운 일도 아니다.

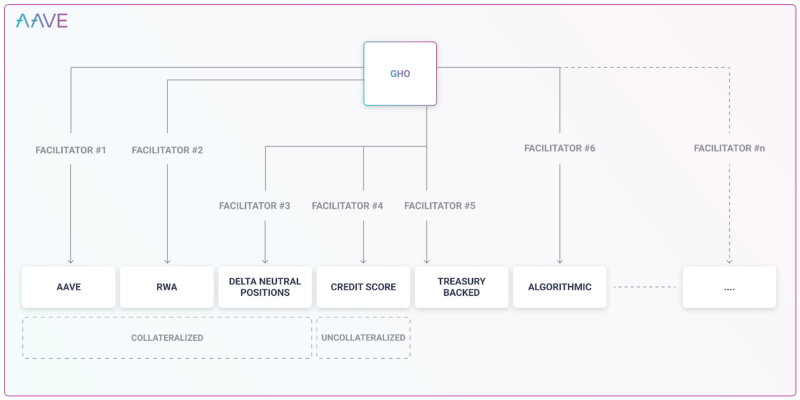

Aave는 곧 자체 DeFi 스테이블코인 $GHO를 출시할 예정이며, 이는 명백히 $DAI의 경쟁자가 된다. 또한 Curve 역시 스테이블코인 crvUSD를 출시할 계획인데, DAI의 체인 상 유동성 확보에 있어 Curve는 핵심적인 역할을 하고 있다.

Compound의 V3는 USDC의 대출만 지원하고, 다른 암호자산은 담보로만 공급 가능하다. 나는 이 새로운 모델이 DAI에게 위협이 된다고 생각한다. Compound는 DAI를 지원하여 두 프로토콜 모두에게 이득이 되도록 할 수도 있었지만, 그렇게 하지 않았다.

게다가 Maker는 곧 EtherDAI를 출시할 예정이다. Frax의 frxETH와 유사하게, EtherDAI는 ETH의 유동성 스테이킹 파생상품(LSD)이다. 이는 Maker의 Endgame 계획의 핵심 요소로, DAI를 편향 없는 세계 화폐로 만들기 위한 것이다.

EtherDAI는 출시 초기에는 Lido에 의존할 것이며, 이는 현재 Maker가 자체 스테이킹 인프라를 운영하도록 설정하지 않았기 때문이다. 하지만 장기적으로는 이 부분이 바뀔 수 있다.

"이는 우리가 급속도로 성장하고 있는 유동성 스테이킹 파생상품(LSD) 시장에서 점유율을 확보하는 데 도움이 될 것이다."

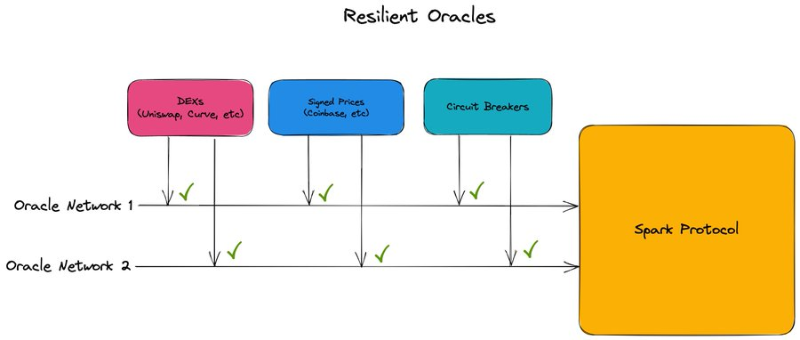

하지만 여기서 그치지 않는다. Maker의 Spark 프로토콜은 두 개의 오라클을 지원할 것이다: Chronicle 3(구 Maker Oracles)과 Chainlink.

이는 하나의 오라클이 실패할 경우를 대비한 추가적인 보안 조치다. Spark 프로토콜은 자체 토큰을 갖게 되지만, 이는 완전히 Maker의 $MKR이 소유하게 된다. 다소 혼란스러운 부분이므로, 팀의 설명을 기다려야 할 것이다.

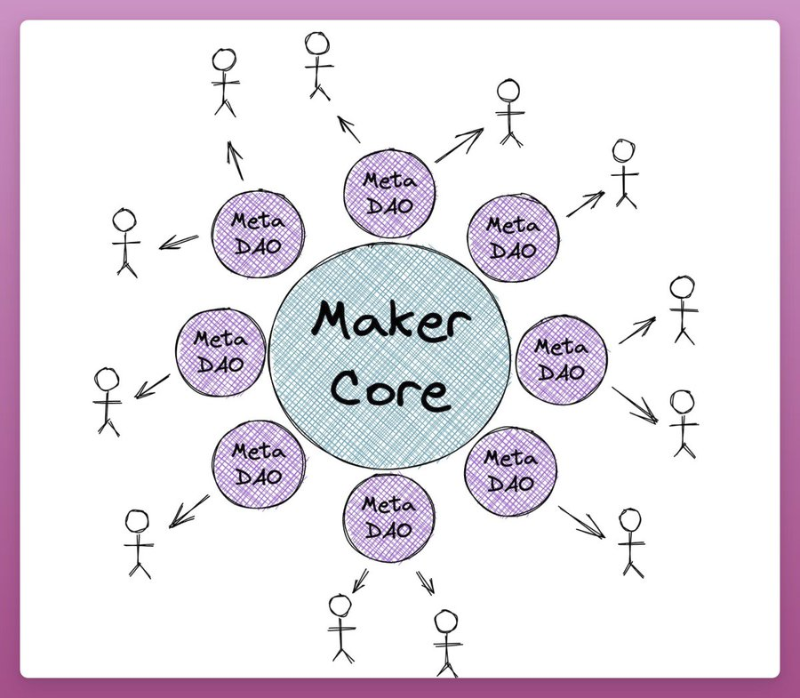

Maker의 Endgame 계획은 거버넌스 복잡성을 줄이기 위해 MetaDAO(또는 SubDAO)를 생성하는 것이다.

Maker Core를 L1 이더리움이라고 생각하면 된다: 느리고 비싸지만 안전하다. 반면 MetaDAO는 L2 솔루션과 같다: 빠르고 유연하며, L1로부터 보안을 받는다.

각 MetaDAO는 구체적인 임무를 가진다. Spark 프로토콜은 DAI 또는 EtherDAI 등 모든 현재 및 미래의 Maker 서비스를 위한 기본 대출 프로토콜 역할을 할 것이다.

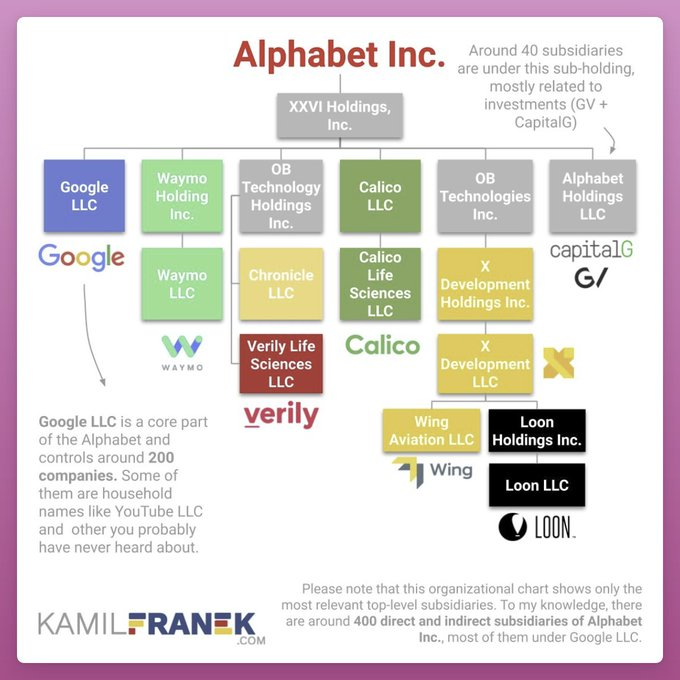

이는 구글의 Alphabet과 같다: Maker Core는 구글이고, MetaDAO는 'Alpha Bets'이다. 각 MetaDAO는 수익 스테이킹을 통해 토큰을 출시할 것이며—Spark 프로토콜 토큰도 이런 방식으로 발행되며, 프리세일이나 공개 판매는 없다.

MakerDAO의 Endgame 계획은 중대한 규제 리스크 악화와 글로벌 경제·사회적 침체 상황을 가정하고 있다. 이러한 환경에 적응하고 생존하며 회복하기 위해 Maker는 Pigeon, Eagle, Phoenix의 세 가지 상태를 갖는다.

현재 Maker는 첫 번째 단계인 Pigeon 상태에 있다. 이 단계의 목표는 RWA 노출을 제한하는 것이 아니라, DAI가 달러와 1:1 고정된 환율을 유지하는 것이다. Maker는 가능한 많은 수익을 실현하기 위해 최소한의 규제 위협은 감수할 수 있다.

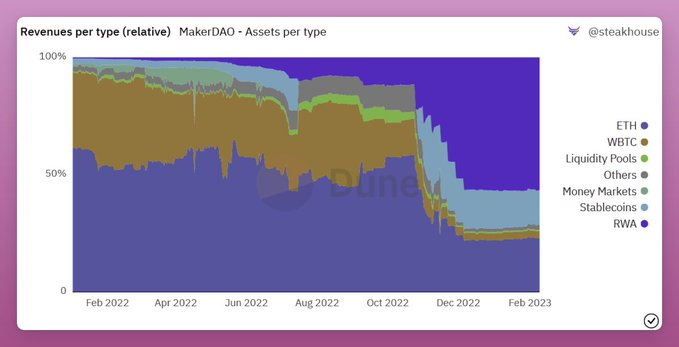

실제로 Maker는 이미 RWA로부터 전체 수입의 57%를 벌어들이고 있다. Spark 프로토콜은 DAI 공급을 늘려 더 많은 수익을 창출하는 데 기여할 것이다. 또한 Element Finance와 Sense Finance를 통합하여 고정 금리 대출과 수익 다각화를 제공할 수 있다.

내가 장담하는데, Aave나 Compound는 곧 DSR을 지원할 것이다. 결론적으로, 이것은 새로운 Maker다. 지금까지 우리가 봐왔던 온건하고 수동적인 Maker가 아니라, 더 공격적이고 결단력 있는 Maker 말이다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News