欧科クラウドチェーン研究院:中央銀行デジタル通貨DCEPの過去と現在

TechFlow厳選深潮セレクト

欧科クラウドチェーン研究院:中央銀行デジタル通貨DCEPの過去と現在

DCEPは銀行口座との緩い連携方式を採用しており、すなわちDCEPユーザーのウォレットは銀行口座と紐付けする必要がなく、取引や送金も銀行口座に依存しない。

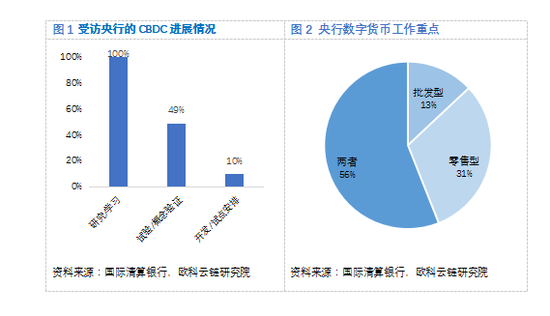

現在、世界中の複数の中央銀行が中央銀行デジタル通貨(CBDC)に関する研究を進めている。クリスチャンによる63カ国の中央銀行を対象としたアンケート調査によると、回答したすべての中央銀行がすでにデジタル通貨に関する理論的・概念的研究を開始しており、約49%が試験または概念実証段階に進んでおり、約10%が開発またはパイロット段階に入っている。

使用シーンや利用対象別に見ると、CBDCは汎用型(小売型)と卸売型に分けられる。前者は一般大衆向けであり、後者は主に中央銀行と金融機関間での取引に使用される。調査結果によると、13%の中央銀行が卸売型CBDCの研究を行っており、31%が小売型CBDCの研究を行っており、56%が両方のタイプを同時に研究している。

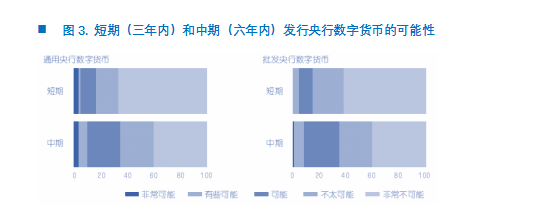

現在、多くの国々がCBDCの重要性を認識しているものの、発行については慎重な姿勢を示している。調査では、短期間(3年以内)において、85%以上の中央銀行が何らかのCBDCを発行する可能性が低いか極めて低いとしており、わずか3%の中央銀行のみが短期間で小売型CBDCを発行する予定である。

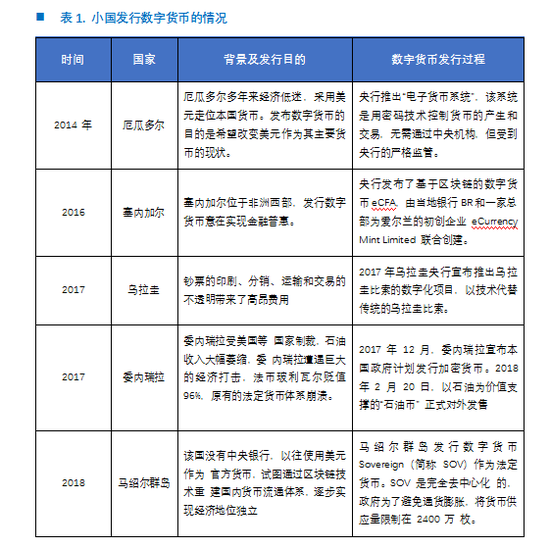

短期間でのCBDC発行を計画しているのは、多くが小規模国の中央銀行である。これらの国々がCBDCを発行する目的は、経済危機からの脱却や自国通貨体制の再構築にある。ベネズエラを例に挙げると、国内の深刻なインフレーションおよび米国の経済制裁の影響を受け、2018年に「ペトロ」という名のデジタル通貨を発行し、状況打開を目指した。各ペトロはベネズエラ産原油1バレルを担保とし、発行価格は60ドル、発行量は1億枚であった。

実際、ビットコインの登場以降、デジタル通貨を発行する技術は成熟しつつある。民間部門や個人さえもデジタル通貨を開発できる今日において、中央銀行がCBDCを発行することは技術的には難しくない。問題は、「どのようなCBDCが必要なのか」という点にある。

CBDCの導入は単に通貨運営の複雑化だけでなく、金融システム全体への影響も大きい。無謀にCBDCを発行しても期待された効果は得られず、むしろ失敗に終わる可能性が高い。前述のベネズエラの事例でも、ペトロの発行後も同国の金融状況は改善せず、米国の制裁回避にも至らず、国民が大量にペトロを売却する現象さえ起きた。

真の意味でのCBDCとは、発行に留まらない。流通・取引プロセスにおいて、それが社会経済発展、中央銀行の政策目標、金融監督要件にどう貢献するかが重要なのである。周小川氏の言葉を借りれば、「CBDCは以下の原則を体現すべきである。第一に利便性と安全性の提供。第二にプライバシー保護と社会秩序維持・違法犯罪行為取り締まりとのバランス。第三に金融政策の有効な運営と伝達への寄与。第四に通貨主権のコントロール力の保持である」。

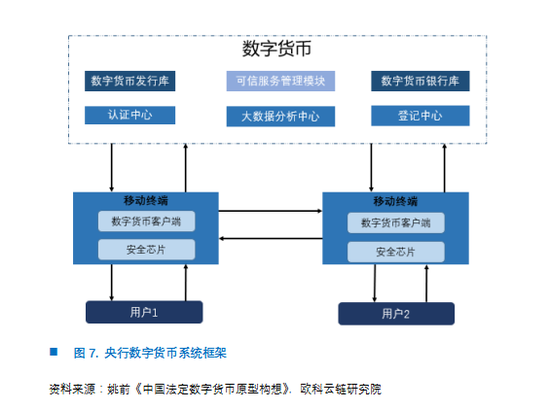

現在、DCEP(デジタル人民元)は基本設計、標準策定、機能開発、テストなどをほぼ完了し、深圳、蘇州などの都市で試験運用が行われている。公開されている機能や運営形態から見ると、中国が推進するDCEPこそが、真の意味での最初のCBDCと言える。その具体的な設計内容は以下の通りである。

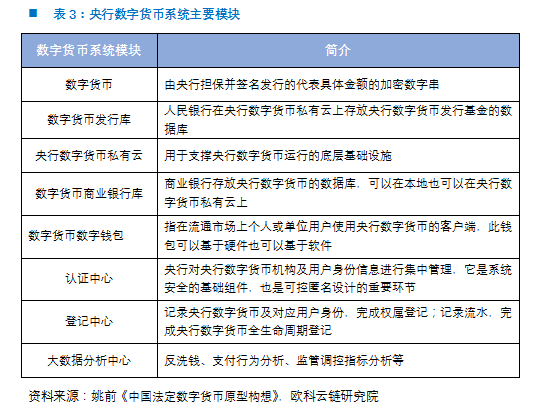

(1)発行側:一通貨、二庫、三センター

姚前氏が『中国法定デジタル通貨プロトタイプの構想』の中で述べたところによると、DCEPシステムの核心要素は「一通貨、二庫、三センター」である。「一通貨」とは中央銀行デジタル通貨そのもの、「二庫」とはデジタル通貨発行庫とデジタル通貨銀行庫、「三センター」とは認証センター、登記センター、ビッグデータ発行センターを指す。

現時点で公表されている情報から、DCEPには二つの大きな特徴がある。一つ目はM0の代替としての位置付け、二つ目は無利子であることである。

通貨統計の範疇で見ると、M0は流通中の現金、M2はM0+当座預金、M3はM2に定期預金および貯蓄預金を加えたものである。DCEPがM0に分類されるのは当然である。なぜなら、CBDCの本質は電子現金であり、紙幣や硬貨といった物理的媒体を電子的媒体に置き換えることに他ならないからである。

DCEPが無利子である理由は、主に商業銀行の預金を守るためである。DCEP自体の安全性は銀行預金より高いため、利子を付けると人々が預金を自らのデジタルウォレットに移す動きが加速し、「金融脱媒現象」が生じる恐れがある。もちろん、DCEPに利子を付ければ「流動性の罠」の制約を乗り越え、マイナス金利政策の効果も高まるため、将来この金融政策ツールが使われる可能性も否定できない。

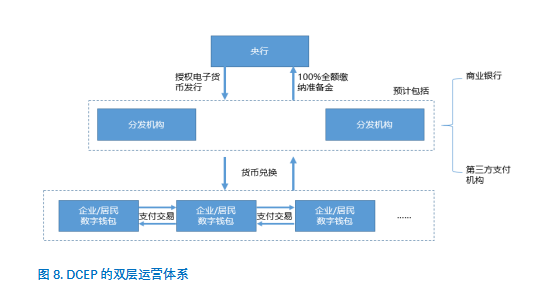

(2)運営側:二層運営体系

DCEPの運営モデルは、「中央銀行→商業銀行/その他の運営機関」の二層運営体系を採用している。つまり、中央銀行がまずDCEPを商業銀行などに交換し、その後それらの機関が一般大衆に供給する仕組みである。なぜこのような二層体系を採用するのか、主に以下の三点の理由がある。

第一に、一層運営体系を採用すれば、中央銀行がすべてのDCEPユーザーに直接対応することになり、それは計画経済時代の「大一統中央銀行」に戻ることを意味し、現代的な中央銀行の役割に合致しないばかりか、DCEPの将来的な発展にも不利である。

第二に、商業銀行および他の決済機関はITインフラやサービス体制の面で既に成熟しており、二層運営体系により各商業銀行がDCEP関連の開発を行うことで、競争が促され、民間機関の人材・技術の強みを活かせる。

第三に最も重要なのは、DCEPは銀行預金に対して一定の競争優位を持つため、一層運営体系を採用すると、預金の流出を招き「金融脱媒」が起きる。そのため、二層運営体系を採用することで、現行の金融システムへの衝撃を回避している。

この二層運営体系のもとで、DCEPは主に以下の二つの特性を示している。

商業銀行が市場にDCEPを供給する際には、中央銀行に100%の準備金を納めなければならない。これにより、DCEPは実質的価値を持ち、中央銀行の負債として、中央銀行の信用によって保証される国家主権通貨となる。

DCEPは銀行口座との非連携方式(松結合)を採用しており、DCEPウォレットは銀行口座に紐づけなくてもよく、取引や送金も銀行口座に依存しないため、支付宝(アリペイ)やWeChat Payなどの第三者決済とは根本的に異なる。

(3)支払い端末

ユーザー端末側では、DCEPは主に以下の三つの特性を持っている。

第一に、プライバシー保護と違法犯罪抑止のバランスである。一般市民の日常的な経済活動におけるプライバシーの必要性はDCEPによって保護されるべきであり、そのため「制御可能な匿名性(コントローラブル・アノニマス)」を実現しなければならない。現行のインターネット決済や银行卡決済は従来の銀行口座と紐づいているため匿名性は確保できないが、DCEPはこれを可能にする。一方で、マネーロンダリングやテロ資金供与などの違法行為を取り締まるために、取引データは中央銀行側に開示され、ビッグデータ分析を通じて犯罪の兆候を検出する。

第二に、二重オフライン支払い機能である。ネットバンキングや支付宝などの第三者決済は取引時にネット接続が必要だが、DCEPの二重オフライン支払い機能により、双方がオフライン状態であっても、二台のスマートフォンを接触させ、ウォレットの暗号鍵を交換することで送金が可能になる。

第三に、小額小売取引に限定され、金額および時間の制限がある。前述の二重オフライン支払いについて、中国人民銀行が公開した技術特許では、「二重支払い問題(ダブルスペンディング)」をオフライン環境でどのように解決するかは明記されていない。しかし、この問題は技術だけでなく、法律制度や監督措置によっても対処可能である。現実には、法的責任や監督によりユーザーの悪用を抑制でき、万一「二重支払い」が発生しても追跡・回収が可能である。さらに、中国人民銀行はDCEPの使用を小額小売取引に限定し、時間と金額の上限を設けることで、この問題に対応している。もちろん、これらに加えて、商業銀行を保護し、「金融脱媒」を防ぐという観点からも、金額と時間の制限が設けられている。

上記のような特性を持つDCEPは、債務関係、法的地位、リスクとリターンの面で、我々が知る現金、第三者決済残高、銀行預金、ビットコインといった資産と大きく異なっている。以下にその違いを示す。

注目に値するのは、通貨の機能と形態の観点から、2019年に中国人民銀行が通知を出し、支付宝や微信(ウィーチャット)の決済残高に対して100%の準備金納付を義務付けた後、それらの残高はDCEPに最も近い存在となった。しかし業界では、依然として余剰宝(ユエバオ)や微信の資金はM2(非金融機関預金)に分類されており、また銀行口座との連携度、ユーザーのプライバシー保護、オフライン支払い機能においても差異がある。

同様に、LibraやUSDTなどのステーブルコインとの違いについて言えば、CBDCは政府が発行するものであるのに対し、LibraやUSDTは民間機関が発行し、米ドルなどの既存通貨を担保とするデジタル通貨である。法的立場から見ると、DCEPは無制限の法定償還力(無限法償性)を持ち、DCEPによる支払いに対して商家は拒否できない。一方、LibraやUSDTにはそのような法定償還力はなく、商家は支払いを拒否できる。

歴史的流れから見ると、通貨は常に技術革新や経済活動の発展と共に進化してきた。初期の物々交換、貴金属貨幣、そして信用貨幣へと変遷してきたのは、人類の商業社会の発展に適応した自然な選択である。紙幣は前世代の通貨として、技術レベルが低く、安全性やコストの観点から、新技術・新製品に取って代わられるのは必然の趨勢である。特にインターネットの発展により、世界的に支払い手段が大きく変化しており、デジタル通貨の発行・流通システムの構築は、金融インフラの整備や経済の質的向上・効率化に極めて重要な役割を果たしている。DCEPが正式に導入されれば、中国のみならず世界経済に大きな影響を与えるだろう。

著者紹介:

OKLink研究院はOKGroup傘下の研究機関であり、主にブロックチェーン産業およびデジタル通貨の二つの分野を研究対象としており、政府、企業、大学などと緊密な協力関係を築いており、業界内で一定の知名度を有している。OKLink Groupは世界的にリードするブロックチェーン産業グループであり、本社は中国北京にあり、米国、欧州、韓国、日本など10か国以上に支社またはオフィスを設けており、傘下のOKLinkは香港証券取引所に上場している。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News