Bitget UEX 日報|米国商務長官が韓国ストレージ大手に米国での生産拡大を促す;ウォーシュが金融政策フレームワークを検証する専門家チームを編成;SK ハイニックスが本日ナスダックに上場

TechFlow厳選深潮セレクト

Bitget UEX 日報|米国商務長官が韓国ストレージ大手に米国での生産拡大を促す;ウォーシュが金融政策フレームワークを検証する専門家チームを編成;SK ハイニックスが本日ナスダックに上場

全体のコンセンサスは「分化の中で構造的な機会を見出すこと」であり、全面的なリスク選好の回復ではない。

一、ホットニュース

FRB 動向

FRB 議長ウォーシュ、金融政策フレームワークの包括的見直しのため外部専門家チームを編成

- ケビン・ウォーシュは、5 つの独立したワーキンググループ(インフレ、バランスシート、雇用、データ、コミュニケーション)の発足を発表。著名な経済学者および元中央銀行当局者(チェティ、アンダーソン、マンキューなどを含む)が率い、ツール、分析方法、フレームワークが経済の急速な変革に適応しているかを評価することを目標とする。

- ワーキンググループは FOMC へ事実_oriented な分析を提出し、物価安定と完全雇用へのコミットメントが「揺るぎない」ことを強調する。

- 市場への影響:見直しのシグナルは、FRB が AI および構造変化に主动的に適応していることを示し、短期的には政策の柔軟性への期待を強化。金利パスの定价を安定させ、過度なタカ派懸念を低下させるのに役立つ。

国際商品市場

米イラン衝突が再エスカレーション、トランプは停戦終了と攻撃再開を宣言

- トランプ氏は、イランがホルムズ海峡の船舶を継続的に攻撃しているため停戦を終了すると表明。米軍は 48 時間以内にイランの少なくとも 170 の軍事目標を攻撃し、イランは米軍基地へ反撃。イスラエルは「イランによる新たなトランプ暗殺計画」の情報を共有し、トランプ氏は NATO サミット後に予防的安全措置として機材を臨時変更。

- パキスタンとカタールが継続的に仲介しており、米当局者は技術交渉が継続中であり、イランに核兵器を保有させてはならないと述べている。共和党の一部議員は、油价上昇が中間選挙に悪影響を与えることを懸念。

- 市場への影響:地政学リスクは短期的な油价変動とリスク回避情緒を押し上げるが、実際供給への衝撃は限定的。油价の回落は市場が急速なエスカレーション予想を冷却していることを示し、貴金属は段階的なサポートを得る。

巨視経済政策

米国、商用機およびジェット部品への追加関税を当面見送り。OpenAI は GPT-5.6 を正式発表し政府と調整

- 商務省は調査完了後、当面課税せず貿易パートナーとの交渉に転じる方針を決定。180 日以内に有効な合意がない場合、トランプ氏はさらなる措置を講じる可能性がある。OpenAI は Sol/Terra/Luna モデルシリーズを発表。ルトニック、ベッセントらとの協議を経て調整し、段階的に一般公開。

- 元 FRB 議長バーナンキがAnthropic の長期利益信託に参加し、AI の社会影響と取締役任命の監督を担当。

- 市場への影響:関税延期は航空サプライチェーンの圧力を緩和。AI 規制協力シグナルは大型モデル企業の長期的確実性に好材料となり、同時に政府の AI インフラへの深い関与を浮き彫りにする。

二、市場レビュー

商品&外国為替パフォーマンス(リアルタイム更新)

- 現物金:4120 ドル/オンス、-0.09%

- 現物銀:60.02 ドル/オンス、+0.14%

- WTI 原油:71.95 ドル/バレル、-0.18%

- ブレント原油:76.00 ドル/バレル、-0.24%

- ドル指数 (DXY):100.819、-0.14%

米イラン衝突の再エスカレーション(トランプ氏の攻撃再開、機材変更および暗殺情報)が地政学懸念を招いたにもかかわらず、原油は小幅な回落に留まった。アナリストは市場がリスクプレミアムを十分に消化したと普遍认为。実際の供給衝撃は限定的であり、世界的な需要軟調およびパキスタン、カタールの仲介による緩和期待が重なる。ゴールドマン・サックスなどの機関は此前 2026 年油价中枢を下方修正しており、現在の価格行動は「衝突は制御可能」というナラティブを裏付けている。金は微跌、銀は微増と分化:リスク回避買いは米国株テックの強勢とリスク選好の回復に相殺され、銀は工業需要にサポートされた。MUFG などのアナリストは、FRB 議長ウォーシュのフレームワーク見直しおよび議事録が政策分歧を示し、higher-for-longer 予想が貴金属の上昇スペースを制限していると指摘。ドル指数も同時に軟化し、リスク資産の反発が主導していることを反映。全体の連動ロジックは明確。地政学擾乱は残るが、巨視流動性と機関の「限定的エスカレーション」コンセンサスが短期的定价を主導。原油は圧力を受け、貴金属はレンジ震荡。

暗号資産パフォーマンス

- BTC:63100 ドル、24h 涨 1.5%

- ETH:1744 ドル、24h 涨 0.25%

- 暗号資産時価総額:2.26 兆ドル、24h 涨 約 1.7%

- 市場強制決済状況:24h 総強制決済 約 1.75 億ドル、空売り強制決済 約 1.08 億ドル

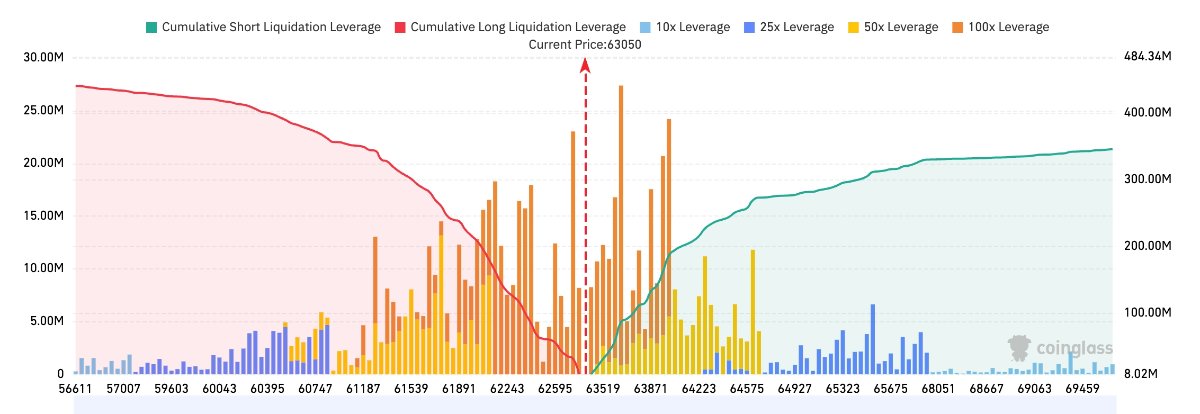

- Bitget BTC/USDT 清算マップ:現在の BTC 価格は約 63,050 ドル。上方 63,500–64,500 ドルエリアに大量の空売り清算が集中。そのうち 63,800–64,000 ドル付近でレバレッジポジションが最も密集。この区間を突破すれば、新たな空売りスクイーズ相場をトリガーする可能性がある。下方 62,000–62,800 ドルには比較的明確な買い清算帯が存在するが、全体として下方の累積清算規模は上方より弱く、短期的な市場清算圧力は依然として上昇方向に偏っている。

- 現物 ETF 純流入/純流出:BTC 現物 ETF は昨日純流出 0.15 億ドル、現在 24h 動態純流出 0.15 億ドル。

要因分析:BTC は比較的強勢、ETH は横ばい、時価総額は穏やかに回復。地政学擾乱の中でもリスク選好がレジリエンスを持っていることを反映。ETF は昨日小幅流出に転じ、レバレッジ清算規模は制御可能で多空が比較的均衡。市場のレバレッジ解消が段階的に完了したことを示す。巨視レベルでは FRB フレームワーク見直しとテック株強勢がサポートとなるが、油价回落とドル安定が大幅上昇を制限。全体トレンドは震荡修復傾向。BTC が ETH をリードする分化は「機関の大型銘柄選好」特徴を継続。技術面では上方清算圧力の解放状況に注目。

米国株指数パフォーマンス

- ダウ平均:52487.41(涨 0.27%)、連続穏やか上昇

- S&P500:7543.64(涨 0.81%)、広基盤堅調上昇

- NASDAQ 総合:26206.89(涨 1.30%)、テックおよびチップセクターが明確に牽引

テック巨人動向

- NVDA:約 203.50 ドル、-0.8%

- AAPL:約 316.00 ドル、+0.4%

- MSFT:約 392.00 ドル、+1.3%

- GOOGL:約 357.00 ドル、-1.4%

- AMZN:約 245.00 ドル、+0.4%

- META:約 615.00 ドル、+4%

- TSLA:約 407.00 ドル、+3.2%

- SPCX:152 ドル、+2.6%

- MU:991.64 ドル、+4.52%

パフォーマンス総括と要因分析:テックセクター全体は強勢だが分化が顕著。メモリおよび AI インフラ(MU、AMD、AVGO)がリード。商務長官が韓国企業に米国产能拡大を促したことおよびマイクロン 2500 億ドル投資計画の恩恵。META 大幅上昇はザッカーバーグ氏が計算力過剰を否定しクラウドビジネスの商業ポテンシャルを強調したことに由来。TSLA はOptimus 量産ガイダンスに提振。NVDA 小幅回调はバリュエーション消化と競争懸念を反映。GOOGL は特定イベントに圧迫。要因は明確に分化。政策と产能落地下がメモリに好材料。会社戦略ナラティブが META/TSLA に好材料。統一された「AI 楽観」ロジックではない。

セクター異動観察

メモリチップセクター 3% 超上昇

- 代表銘柄:マイクロン・テクノロジー(MU)4.52% 上昇、AMD 約 6% 上昇

- 要因:米商務長官ルトニックが SK ハイニックスとサムスンに米国メモリ产能拡大を公然と促し、マイクロンの本土投資大幅上方修正と重なり、AI HBM/メモリ不足予想を緩和。資金が急速に流入。

半導体設備 約 2% 上昇

- 代表銘柄:ブロードコム 3% 超上昇

- 要因:AI 資本支出持続性予想が回復。SK ハイニックス IPO 接近が情緒を提振。

三、米国株個別銘柄詳細解説

1. SK ハイニックス - NASDAQ 二次上場開始

イベント概要:SK ハイニックス ADR 最終定价 149 ドル/份、資金調達 約 265 億ドル(此前 約 280-290 億ドル目標より小幅縮小)。超過申込 7 倍超。AI メモリ赛道の機関需要が極めて旺盛であることを示す。主幹事証券会社は BofA、シティ、ゴールドマン・サックス、JP モルガン。手数料プール 1.4 億ドル超と予想。株式は 7 月 10 日にSKHYV コードで NASDAQ に when-issued 方式で取引開始。7 月 13 日より通常取引コード SKHY に転換。同期、米商務長官ルトニックが SK ハイニックスとサムスンに米国メモリチップ产能拡大を公然と促し、世界的な AI 重要部品不足を緩和。直言「競合他社を米国に工場設立させたい」。マイクロン CEO が歓迎しない可能性があっても。目論見書显示、此次資金調達は主に新工場建設と設備拡張に使用。HBM など高帯域幅メモリの AI 爆発需要にマッチ。

市場解釈:ウォール街はこれを史上最大規模の外国企業 IPO の一つ(SpaceX に次ぐ)とみなす。機関は「AI サプライチェーン核心銘柄」と見なし、米国株流動性とアナリストカバレッジによりバリュエーション再評価される可能性(此前 韓国株割引が顕著)。複数投銀は、超過申込と高手数料が HBM 需給緊張への長期的楽観を反映すると指摘。しかし、大規模上場が機関のポジション調整によるマイクロン、エヌビディアなど関連銘柄売却を誘発し、短期的にセクター変動を引き起こす可能性への警告もある。ルトニックの発言は米国「チップ回流+同盟国产能共有」政策加速落地と解釈され、世界的メモリ龙头に好材料だが、マイクロンの競争圧力を加剧。

投資示唆:上場初日の流動性と変動は極めて激しい。長期的には米国本土化产能と AI HBM スーパーサイクルの二輪駆動の恩恵。マイクロンとのシェア争いに注目。

2. Meta Platforms - ザッカーバーグ氏、計算力過剰を否定しクラウドビジネスを推進

イベント概要:ザッカーバーグ氏は最新発言で「計算力過剰」論調を明確に否定。「業界で計算力が過剰だと考えている者がいるか分からない」と直言。Meta が AI インフラの一部を外部企業に貸し出すことを真剣に検討しており、クラウドビジネスには「確実に商業ポテンシャルがある」と確認。会社は同時に有料版 Muse Spark 1.1 モデル(企業向け課金初 AI モデル)を正式発表。API 定价は攻撃的(入力 約 1.25 ドル/百万 Token、競合より大幅に低く)、新規ユーザーに 20 ドル無料枠を提供。ザッカーバーグ氏は同モデルが agentic タスク、コーディング、ツール使用などベンチマークで優れたパフォーマンス(MCP Atlas 88.1% など)を示すと強調。同行の定价を「過度に極端」と批判。此前 株主総会で「クラウドビジネスは確実に検討事項」と透露。外部企業はほぼ毎週計算力または API サービス購入询价。

市場解釈:機関は普遍に Meta が「純粋な焼銭 AI 投資」から「潜在的な高利益クラウド/API 収入」ナラティブへの关键転換と解釈。複数アナリストは、攻撃的定价が開発者シェアを奪取し、広告ビジネスに類似したネットワーク効果を形成する可能性があると考える。同時に過剰否定+クラウド計画確認は、1450 億ドル級資本支出への「過剰建設」懸念を効果的に緩和。短期的に株価弾力性は顕著。一部投銀は Meta AI 変現パスへの信頼を上方修正。広告キャッシュフロー優位性を活用した価格競争が可能と考える。

投資示唆:クラウドビジネスが落地すれば、Meta バリュエーションロジックを再構築。「ソーシャル+広告」から「AI インフラ+モデル」多様化へ進化。短期的触媒は明確だが、実際契約進捗を観察する必要あり。

3. マイクロン・テクノロジー - 2035 年までに米国投資 2500 億ドル超

イベント概要:マイクロンは 7 月 9 日、米国本土投資総額を 2500 億ドル超(2035 年まで)に引き上げると正式発表。此前 約束より 約 500 億ドル増加。目標は米国DRAM 产能占比を 40% に引き上げること。同日ニューヨーク Clay スーパー工場「最初のコンクリート」儀式举行(全米最大半導体製造基地)。アイダホ工場は 2027 年中に首批ウェハ产出、2028 年末に第二座投产。ニューヨークプロジェクトは 5 万人雇用創出(直接岗位 9000 人含む)、全米合計 9 万人超。CEO サンジェイ・メロトラ氏はトランプ、ルトニックら政府当局者支持に感謝。「データとメモリは現代経済の基石」と強調。同時にサプライチェーン強化資金 最高 30 億ドルを追加。

市場解釈:この措置はウォール街により米国「CHIPS 法」とトランプ政府「製造回流」政策への最も直接的な反応、およびルトニックの韓国企業产能拡大促しへの「先手布局」とみなされる。機関は普遍に正面評価:产能落地は AI HBM と先進 DRAM におけるマイクロンの世界的シェアと利益率安定性を顕著に向上。同時に雇用創出とサプライチェーン安全プレミアム。一部アナリストは、大規模投資は短期的にフリーキャッシュフローを圧迫する可能性だが、長期的需給緊張(AI 需要爆発)下では定价権とバリュエーション再評価に転化すると指摘。株価は当日 4% 超大幅上昇。市場が政策と需要二重触媒を迅速に定价したことを反映。

投資示唆:長期的产能と政策紅利は明確。短期的には情緒とセクター輪動の恩恵。2027 年首批ウェハ兑现進捗と HBM シェア変化に注目。

4. テスラ - Optimus Gen3 量産紅线下達

イベント概要:晩点 LatePost など複数サプライチェーン消息筋によると、テスラは近期サプライヤーへ Optimus Gen3 具体部品購入ガイダンスを下達。9 月产能を 1000 台/週に引き上げ、年末さらに 2000-2500 台/週に到達(年化 約 10 万台部品供給能力に相当)よう要求。マスク氏は此前 高管会議で最新 Gen3 設計を審査通過。3 年超の研究開発を経て正式に実験室を離れたことを意味する。サプライチェーンは 2 ヶ月提前に 8 月数百台注文を確認。Fremont 工場が率先して量産開始(初期は遅い)。オースティン専用工場も同步建設中(長期計画千万級产能)。

市場解釈:機関とサプライチェーン分析は普遍に、これは Optimus が「概念デモ」から「真の量産兑现」への关键ノードと考える。Nomura、UBS などは此前 短期的出荷予想(2026 年 約 2.5 万台)を上方修正。此次硬指標はさらに実行力を検証。市場はロボットビジネスが実質的な収入予想に貢献し始めると解釈(単台目標価格 約 2 万ドル)。TSLA バリュエーションが「自動車+エネルギー」から「具身智能」へ躍升する新たな支柱となる可能性。短期的サプライチェーン注文落地が情緒を提振。だが量産爬坡初期の歩留まりとコストは依然不確実性あり。

投資示唆:ロボットがナラティブからデリバリーへの拐点が接近。9 月产能が达标すれば長期的バリュエーションアンカーを顕著に向上。短期的変動は依然自動車デリバリーと巨視影響を受ける。

5. オラクル - 信用格付けが投資適格級ギリギリに下方修正

イベント概要:S&P グローバル・レーティングは 7 月 9 日、オラクル長期発行者信用格付けを BBB から BBB-(投資適格級最低档)に下方修正。展望は安定。主因は AI インフラビジネス急速拡大による全体ビジネスリスク上昇とキャッシュフロー顕著な弱体化:2027 会計年度資本支出が 900-950 億ドルに急騰予想(此前 予想 約 600 億)。フリー営業キャッシュフロー赤字は 約 420 億ドルに拡大可能性。会社債務規模は 約 1600 億ドルに達し、同時に顧客集中度(OpenAI、xAI、Meta など)リスク上昇。尽管如此、オラクルクラウド契約受注残は依然 6380 億ドルに達し、株価は当日逆上昇。

市場解釈:機関觀點は明確に分化:格付け機関は「AI 焼銭」が伝統ソフトウェア巨头財務弾力性に構造的衝撃を与えることを強調。高レバレッジ拡張の脆弱性に投資者の注意を促す。だが多数バイヤーとアナリストはその庞大クラウド受注残と AI インフラ先発優位に焦点。短期的キャッシュフロー圧力は長期契約でカバー可能と考える。下方修正はむしろ購入機会を創造。一部投銀は、これは AI 時代「重資産転型」の典型的陣痛。類似現象は他の伝統テック企業にも現れる可能性と指摘。

投資示唆:AI 投資回収サイクル延長下、高負債拡張会社は格付けと資金調達コスト圧力に直面。その FCF 拐点と顧客契約転化率に注目。短期的変動中に構造的機会が存在する可能性。

四、暗号資産プロジェクト動向

1、ブルームバーグ報道によると、韓国メモリチップメーカー SK ハイニックスは米国預託証券発行を完了。合計資金調達 265 億ドル。1 株 149 ドル。合計 1.779 億份 ADR 発行。アリババを超越し米国史上第三大 IPO となる。アリババの 250 億ドル記録に次ぐ。発行価額はソウル株式木曜日終値より 約 3% プレミアム。申込 7 倍超。ADR の近半数は前十大注文口座により认购。需要は 2,000 億ドルに接近。SK ハイニックスは世界的 HBM 市場で 57% シェアを占有。此次発行は AI インフラ投資ブームの真っ只中。会社はサムスン電子と共に韓国政府主導の 8,800 億ドル投資計画に参加。ADR は 7 月 13 日より通常取引開始予定。

2、CoinDesk 報道によると、6 月単月だけで、米国現物ビットコイン ETF は純流出 40 億ドル。ブラックロックIBIT を筆頭に、資金は AI 取引や SpaceX IPO など機会へ転換。ビットコインは第二四半期 約 14% 下落。6 万ドルを割り、連続 3 四半期目の損失を記録。しかし、この流出は 2 兆ドルプライベートクレジット市場の前では色あせる。第二四半期プライベートクレジット贖回請求は 156 億ドル。16 社事業開発会社のうち 10 社が 5% 四半期上限を突破。多数投資者は一部のみ支払獲得。フィッチは今後数ヶ月贖回が継続すると予想。未満足請求は複数会社に継続的な圧力を与える。

ビットコイン ETF 流動性は強く、流出は直接 BTC 価格に影響。プライベートクレジット BDC は逆に、非流動性長期限ツール。両者同步で贖回され、市場の流動性とリスクへの広範な懸念を反映。エネルギー市場もリスク回避シグナルを発信。米国戦略石油備蓄は 1983 年以来最低。QCP Capital は総括:「異なる分野、相同パターン:市場バッファスペースが縮小している。」と指摘。戦略石油備蓄底尽き、マイクロストラテジー初めて BTC 売却配当金支付、プライベートクレジット贖回閾値突破。三者共同でリスク資産がより困難な環境に直面していることを示す。

3、知情人士透露、米国《Clarity 法案》統一バージョンは最早来週公布可能性。上院銀行委員会と農業委員会の成果を合併。7 月 20 日週に上院全院表決提出予定。

4、Bitwise 高級投資戦略師 Juan Leon 氏は、現在のビットコイン弱気相場は以往サイクルと根本的に異なり、機関採用は加速していると表明。Bitwise 顧客は二類に分類:ビットコインを 2 年以上保有する投資者は下落を「追加購入機会」とみなす。他の大型資本はより明確な規制シグナルを待っている。Leon 氏は本轮 50% 跌幅はビットコイン「最も温和な構造的弱気相場」と称。2022 年 78% と 2018 年 84% 跌幅と比較。「底は各サイクルで上昇している」。

5、キャシー・ウッド率いる Ark Invest は木曜日 217,896 株Circle 株式を購入。価値 約 1,370 万ドル。CRCL は当日 1.65% 下落し 63.01 ドル。Ark は同時に 85,319 株Robinhood 株式を売却。価値 約 980 万ドル。HOOD は当日 1.39% 上昇し 115.11 ドル。

五、本日の市場カレンダー

データリリーススケジュール

重要イベント予告

- SK ハイニックス NASDAQ 上場取引開始:終日 - メモリセクター情緒風向標

- 米イラン衝突後続表明と仲介進捗:随時 - 油价とリスク回避資産変動源

機関視点:

過去 24 時間米国株テックとメモリ強勢、油价回落、貴金属強勢、暗号震荡修復。知名投銀全体觀點は積極的だが慎重:多数は米イラン衝突は擾乱だが AI 資本支出メインラインを変更せずと考える。メモリと計算力関連銘柄(MU、AMD、SKH 関連)は政策と需要二重触媒獲得。BofA などはエヌビディア基本面的逆転せず、バリュエーション割引は魅力的と重申。原油については短期的地政学プレミアム消退をより弱気視。暗号方面機関は普遍に ETF 流出と清算は制御可能と指摘。BTC 相対的レジリエンスは機関配置が依然あることを示す。だが巨視データさらに明確化を待つ必要。全体コンセンサスは「分化の中で構造的機会を探す」。全面的リスク選好回復ではない。

免責事項:上記内容は AI 検索整理。人手による検証のみ発表。いかなる投資助言でもない。文中データは不可避免に誤差存在。市場リアルタイムデータを基準とする。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News