世界の長期国債が崩落:低金利時代の財政的幻想が崩れつつある

TechFlow厳選深潮セレクト

世界の長期国債が崩落:低金利時代の財政的幻想が崩れつつある

過去十数年にわたり先進国における資金調達を支えてきた「低金利ローリング・モデル」に亀裂が生じている。

著者:クロード、TechFlow

TechFlow解説:先進国の長期国債市場が一斉に崩れ始めている。市場が再評価しているのは、特定国の財政上の予期せぬ事態ではなく、高債務・高赤字・高金利という3つの要素が長期にわたって共存するという現実である。債務の増加が経済成長を継続的に上回り、エネルギー価格の上昇がインフレを再燃させ、中央銀行の利下げ余地が圧迫される中で、過去10年以上にわたり先進国における資金調達を支えてきた「低金利ローリング方式」に亀裂が生じつつある。

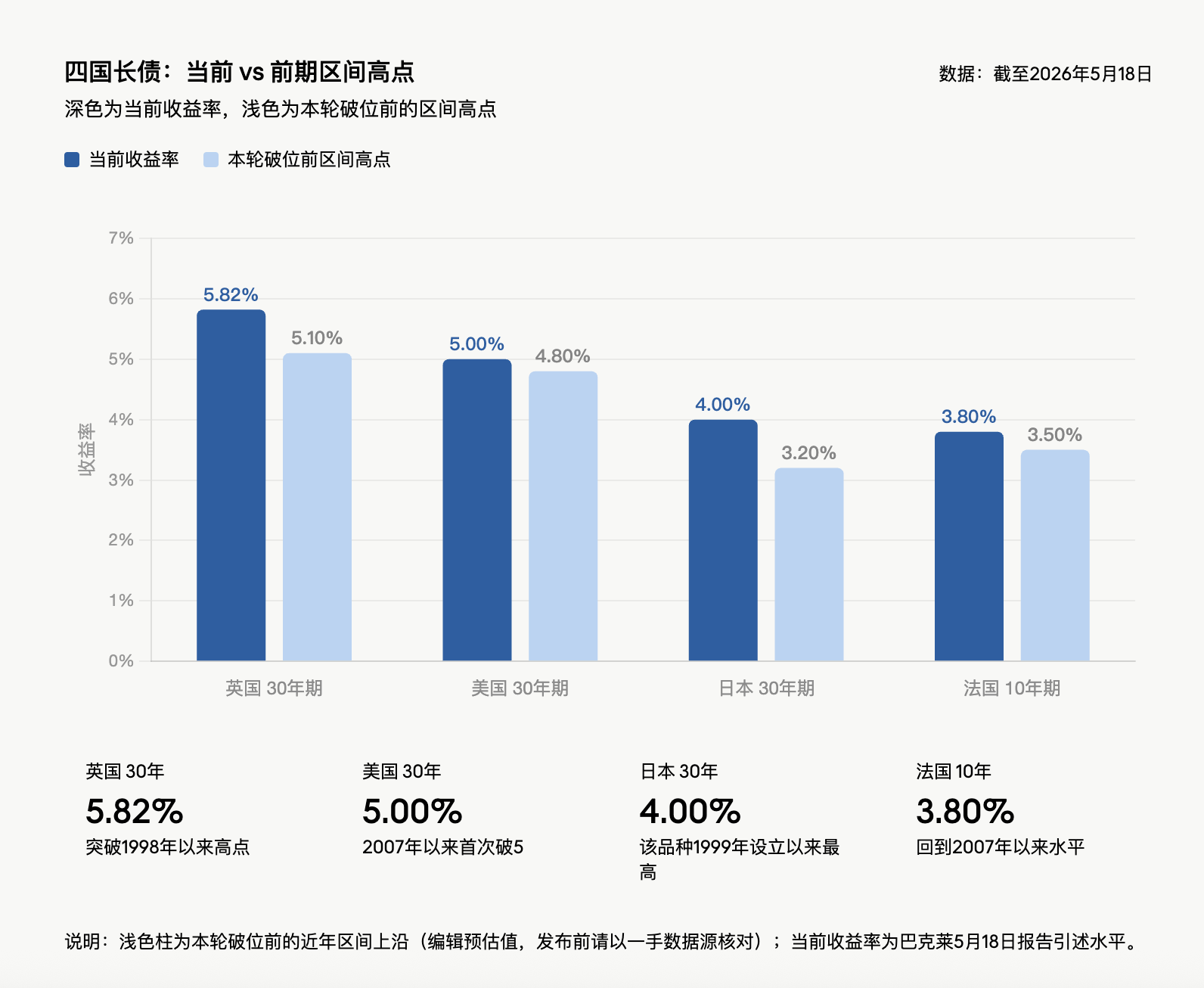

先週1週間で、英国の30年物国債利回りは5.82%に上昇し、1998年以来の最高水準を記録した。日本では30年物国債利回りが4%に達し、同債券が1999年に創設されて以来の最高値を更新した。米国30年物国債利回りは2007年以来初めて5%を突破した。フランスの10年物国債利回りは3.8%となり、これも2007年以来の高水準に戻った。こうした売出しは既に世界の株式市場にも悪影響を及ぼしており、G7財務相会合では今週、この一連の国債売出しについて専門的に議論される予定である。

バークレイズ証券の固定収益・為替・商品研究部門のアジャイ・ラジャダヤクシャ氏は、5月18日付のレポートにおいて次のように述べている。「長期国債は単に先週売られたというだけではなく、全世界でいずれもレンジをブレイクアウトした。」その核心的な見解は、債務の伸びが経済成長を上回っていること、インフレの見通しが悪化していること、そして政治的に財政改革への意欲が乏しいことにある。長期国債価格がすでに下落しているにもかかわらず、デュレーション(満期)を延長する十分な根拠は存在しないという判断である。

モルガン・スタンレーAMのポートフォリオマネージャー、プリヤ・ミスラ氏も同様の警告を発している。「長期金利は世界的に連動して上昇しており、それが互いに強化し合う傾向がある。また、FRBの利上げ期待も市場のナラティブに組み込まれ始めている。」

複数国で国債市場が同時に崩壊、「財政ポンジスキーム」が集団で露呈

単一国の国債市場が下落する場合、通常は当該国のインフレ、財政、政治状況、あるいは中央銀行のコミュニケーション要因に起因すると考えられる。しかし今回は、英国、日本、米国、フランスがほぼ同時期に市場が崩壊しており、これは市場が取引しているリスクがもはや国内的リスクにとどまらないことを示している。

共通点は明確である。主要先進国における債務残高は、いずれもGDP比100%超に達しており、財政赤字も名目成長率によってカバーされていない。米国の赤字は約2兆ドル(GDP比6.5%)、名目成長率は約4.5~5%である。フランスでは2026年3月期の名目GDP成長率は前年比2.2%だが、赤字は約5%に達している。英国の赤字も4%を超えている。

これがまさに「財政ポンジスキーム」が指し示す核心的な矛盾である。政府は支出維持のため、新たな借入と借り換えに依存し続けているが、債務の拡大速度が経済成長率を上回り、金利コストも再び高騰している。この構図が変わらない限り、長期国債投資家はより高い利回りを求めてくる。

さらに新たな支出圧力も加わっている。NATOは昨年ハーグで、2035年までに国防支出目標をGDP比5%へ引き上げることで合意した。欧州の国防支出は昨年、パーセンテージベースで二桁の成長を遂げており、今後10年間にわたりこのトレンドが続く可能性がある。米国政府は来年度の国防予算として、議会に対して1.5兆ドルの拠出を申請している。これらの支出には、対応する削減措置が伴っていない。

ホルムズ海峡封鎖、原油価格ショックがインフレに火をつける

もともと脆弱だった債務・赤字状況に、エネルギー価格の衝撃が政策空間をさらに狭めている。今回の国債市場の混乱の直接的な引き金となったのがホルムズ海峡の封鎖である。この世界で最も重要な石油輸送路の遮断は、原油価格の持続的な上昇を招き、インフレ期待を再び高めている。

バークレイズの基本シナリオによると、2026年のブレント原油平均価格は100ドルに達し、2025年の平均価格から50%上昇する。これはインフレ見通しを直接悪化させ、中央銀行の利下げ余地を圧迫するだけでなく、場合によっては利上げを強制する可能性すらある。金利の上昇は既存債務の利払い負担をさらに押し上げ、その結果として赤字削減がより困難になる。これはまさに「財政リッチェット(棘歯機構)」であり、1段階進むごとに政府の政策選択肢は減り、債券投資家が要求するリスクプレミアムは高まる。

モルガン・スタンレーのディレクター兼シニア・マネージング・ディレクター、プリヤ・ミスラ氏は明言している。「海峡が再開されない限り、金利帯域は全体的に上方シフトしたものと見るべきだ。」

短期金利データを見ると、米国2年物国債利回りは一時4.09%に達し、2025年2月以来の高水準となった。10年物利回りは4.58%で、約1年ぶりの高水準である。米国債全体は今年に入ってすでにマイナスリターンを記録しており、一方で2月末時点では年内リターンは一時2%近くに達していた。

インフレ・ナラティブが市場を支配、期間プレミアムが再評価される

Federated Hermesの固定収益戦略担当シニア・アナリスト兼ポートフォリオ・マネージャー、カレン・マナ氏の見解はこうだ。「我々は今、真に新たなインフレ局面に対応しようとしている世界に直面している。」

ウィズダムツリーの投資戦略責任者、ケビン・フラナガン氏は、次回発表される消費者物価指数(CPI)が年率4%のインフレ率を示す可能性があると予測しており、これは2023年以来の最高水準となる。彼は市場の論理を直截に指摘している。「インフレ・ナラティブが市場を支配しており、債券市場は新規発行国債の保有に対してより高いプレミアムを要求している。」

先週の国債オークションはこの価格形成を裏付けている。30年物オークションの利回りは5%に達し、2007年以来の高水準となったが、需要は控えめであった。3年物および10年物オークションも投資家の関心は冷淡であった。長期国債利回りがすでに年初来高水準に達しているにもかかわらず、それ自体がデュレーションを延長する十分な理由とはなり得ない。

FRBの政策見通しが完全に反転、市場の賭けは「2回の利下げ」から「3月利上げ」へ

インフレの嵐がFRBの政策見通しを再構築しつつある。今後就任するFRB議長のケビン・ワーシュ氏が直面する環境は、年初に市場が描いていた「緩和路線」とはまったく異なるものとなっている。

現在、トレーダーは来年3月の利上げを高い確率で予想しており、12月までの利上げ確率は約75%に達している。一方、2月末時点では、市場は2026年に2回の利下げを予想していた。米国債利回りは2月末時点と比べて、全体として約50ベーシスポイント以上上昇している。

当局者の発言も、鷹派的な価格形成をさらに強化している。シカゴ連邦準備銀行のオースタン・グールスビー総裁は先週、広範な価格上昇圧力が経済過熱を示唆している可能性もあると述べた。FRB理事のマイケル・バー氏は、インフレを経済が直面する「圧倒的なリスク」と位置付けている。今週水曜日に公表されるFRBの4月会合議事録には、異議を唱えた委員が他の当局者からどの程度の支持を得ているかが注目される。

最新のモルガン・スタンレーによる米国債投資家調査によれば、米国債の空売りポジションは13週間ぶりの高水準に達しており、市場は債券市場のさらなる下落を強く予想している。

日本の低金利体制が再評価され始めている

日本の30年物国債利回りが4%に達したことは、米国や英国の市場では極端な水準ではないが、日本市場にとって意味合いは全く異なる。過去20年間、日本の長期金利はゼロに近い水準で推移しており、年金基金、保険会社、地方銀行の資産・負債構造はすべてこの環境に基づいて構築されてきた。

日本銀行の政策金利は現在0.75%である。4月の金融政策決定会合では、9人の委員のうち3人が現行方針に反対した。市場の価格形成では、6月の利上げ確率は77%と見られている。仮に日銀が金利を1%まで引き上げても、実質金利は依然として明確にマイナスとなる。

日本の長期金利上昇は、単に金融政策の正常化(デフレ終息、実質賃金上昇、経済の正常化)として説明できる。しかし問題は、債務規模がGDPの2倍を超える経済において、この「正常化」が穏やかなものとは限らない点にある。30年物国債利回りが4%に達したことは、単なる数字の変化ではなく、これまでの低金利金融システム全体が再評価される契機である。

英国・フランス:政治構造が赤字削減を事実上不可能にしている

英国労働党政府は650議席の下院で150議席以上の過半数を確保しており、理論的には財政調整能力を有している。しかし昨夏、冬期燃料補助金の削減というわずか14億ポンドの節約策ですら、労働党内の反発を招いた。

政治的圧力はさらに高まっている。労働党所属の97人の議員が首相の辞任または退任時期の明示を求めている。主要な挑戦者であるアンディ・バーンハム氏は、財政政策は債券市場に従属すべきでないと主張した後、投資家を完全に無視することはないとも釈明した。英国では過去4年間に4人の首相と5人の財務大臣が交代している。債券市場の価格形成によれば、年末までに英中銀には60ベーシスポイント以上の利上げ余地があると見られており、ただしベイリー総裁は様子見を好む可能性が高い。

フランスの問題は英国国債ほど注目を集めていないが、財政構造は同様に困難である。フランスでは3年未満で5人の首相が交代している。現政権はGDP比5%の赤字目標を掲げた予算案を通すために、すでに2度の不信任決議を乗り越えた。2023年に64歳へ引き上げられた年金受給年齢に関する改革は、今や攻撃を受けているが、64歳という水準は多くの西欧諸国よりも依然として低い。フランスの赤字はすでに名目GDP成長率を明確に上回っており、有権者は緊縮政策の試みを強く非難するだろう。憲法上の仕組みも、議会による支出削減阻止を容易にしている。誰もが赤字削減の必要性を認識しているが、それを実現する政治的代償を負う者は誰もいない。

米国の購入者構造が変化:外国中央銀行はゴールドへ、民間投資家はより高い価格を要求

米国30年物国債利回りが5%を突破したのは2007年以来初めてである。直接的な原因はインフレ上昇、財政拡大、高赤字であるが、これらは新しい話題ではない。より本質的な変化は、マージナル・バイヤー(限界買い手)の変化にある。

米連邦政府の赤字は約2兆ドルである。議会予算局(CBO)の予測によれば、一般市民が保有する連邦債務のGDP比は、現在の100%超から2036年には120%へ上昇する。しかしこの予測は依然として楽観的すぎる可能性がある。鍵となる変数の一つは関税収入である。米国の実効関税率はピーク時の12%から7~8%へ低下しており、CBOの前提とする15%を下回っている。仮に最終的に10%まで上昇したとしても、今後10年間の関税収入はCBOが想定する3兆ドルの赤字削減規模の約60%にとどまる。国防支出や利払いコストに関する仮定も、実際より低く見積もられている可能性がある。

ドルの基軸通貨的地位は、米国にとって構造的な優位性であり、同レベルの債務を持つ他国には得られないような低金利で資金調達可能である。しかし、GDP比6.5%の赤字率が持続可能であるとは限らない。外国中央銀行はかつて長期債の安定的な買い手であったが、欧米諸国によるロシア外貨準備の凍結を受けて、その資産配分はゴールドへとシフトしている。昨年、ゴールドは中央銀行の外貨準備に占める割合で米国債を上回った。米国債最大の保有国である日本では、国内市場の金利も魅力的になっている。FRBは依然としてバランスシート縮小(QT)を継続中である。長期国債を引き受けるのは、価格に敏感で、より高い期間プレミアムを要求する民間投資家である。

FRBは長期金利の「ヒューズ」ではない

米財務省はここ数年、長期国債の発行量を比較的抑制しており、今後も発行構造の調整を続ける可能性があるが、これは供給圧力を和らげるにすぎず、財政とインフレの根本的な方向性を変えることはできない。

一部の市場関係者は、FRBが長期金利のさらなる上昇を防ぐため、大規模な資産購入(QE)を再開せざるを得ないのではないかと議論している。しかしワーシュ氏は、FRBのバランスシートについて「肥大化したバランスシートは大幅に縮小可能である」と述べており、これは米国版イールド・カーブ・コントロール(YCC)導入を示唆する発言ではない。

継続的な売出しに直面し、一部の投資家は静観を選んでいる。ウィズダムツリーのアナリスト、ケビン・フラナガン氏は、現時点でフローティング・レート・ノート(FRN)を保有し、金利リスクを低水準に抑える姿勢を維持しているとし、「早すぎるのは避けるが、遅すぎてもいけない」と語っている。彼は10年物利回り4.5%という水準を「心理的な節目」に過ぎないと見なし、中東情勢が再び悪化して原油価格が上昇すれば、利回りは昨年の高値4.62%を再びテストする可能性があると指摘している。ヘイバーフォード・トラストの投資戦略責任者、ハンク・スミス氏はさらに慎重な姿勢を示しており、「消費者物価および生産者物価の上昇が一時的なものなのか、それとも2027年まで続くのか」という問いは、まだ未解決のままだと述べている。

売出しを駆動している要因——財政悪化、国防支出増加、インフレの粘着性、中央銀行の政策制約——はいずれも、数週間以内に消滅するものではない。経済指標が明確に弱気へ転じるか、あるいは財政運営の道筋に信頼性のある変化が現れない限り、先進国における長期国債市場は、同じ課題を取引し続けている:高債務時代における低金利資金調達モデルが、市場によって再評価されているのである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News