マクロレポート:トランプ、FRB、貿易が史上最大の市場変動を引き起こす方法

TechFlow厳選深潮セレクト

マクロレポート:トランプ、FRB、貿易が史上最大の市場変動を引き起こす方法

意図的なドル価値の下落は、極端な境界を越える不均衡と過度な評価と衝突し、変動性の高い事態を引き起こしつつある。

翻訳:TechFlow

マクロレポート:嵐が近づく

「重要な真実のうち、極少数の人しかあなたに同意しないものは何ですか?」

これは私が毎日市場を研究する際に自分自身に問いかける問いです。

私は成長、インフレ、流動性、市場ポジション、価格に関するモデルを持っていますが、マクロ分析の最終的な核となるのはアイデアの質です。クオンツファンドや新興の人工知能ツールは、統計上の非効率性をすべて排除し、かつて存在した優位性を圧縮しています。残されたものとは、より長期的なサイクルで現れるマクロ的変動性です。

真実

少数派の立場であるこの真実を、皆さんと共有します。

私は今後12か月以内に、2022年、新型コロナパンデミック、さらには2008年の金融危機をも上回る規模でのマクロ的変動性の大幅な増加が見られると信じています。

しかし今回の変動の原因は、主要通貨に対する米ドルの意図的な下落です。多くの人々は、ドル安または「ドルの評価切り下げ」がリスク資産の上昇を促すと考えますが、実際は正反対です。私はこれが現在の市場における最大のリスクだと考えます。

かつて大多数の投資家は住宅ローンが安全すぎてシステミックなパニックを引き起こすことはないと考え、CDS(クレジット・デフォルト・スワップ)は複雑すぎて無関係だとみなしていました。現在も、ドルの潜在的な評価切り下げに対して市場は慢心しています。このメカニズムを深く掘り下げる者はほとんどおらず、風向きが資産価格の真のリスクに変わる可能性があります。この問題について誰かと議論すれば、この盲点に気づくでしょう。彼らは「ドル安は常にリスク資産にとって好材料だ」と主張し、深刻な問題が発生すればFRBが介入すると仮定します。まさにこの思考様式が、意図的に設計されたドル安がリスク資産の下落を招く可能性を高めているのです。

これからの道筋

本稿では、このメカニズムの仕組み、リスクが顕在化するタイミングのシグナルの捉え方、および最も影響を受ける資産(プラス面・マイナス面両方)について詳しく説明します。

これらすべては、2026年に向かって加速する以下の3つの要因の交差点に集約されます。

-

国境を越える資金フローによる流動性の不均衡がシステムの脆弱性を引き起こす;

-

トランプ政権の通貨、地政学、貿易に関する立場;

-

新政権のFRB議長就任により、その金融政策がトランプ氏の交渉戦略と調和されるようになる。

不均衡の根源

長年にわたり、不均衡な国境を越える資金フローが構造的な流動性の不均衡を生み出してきました。問題は世界債務の規模ではなく、こうした資金フローがバランスシートをいかに形成し、本質的に脆弱なものにしてきたかにあります。この状況は、グローバル金融危機(GFC)前の変動金利住宅ローンと似ています。一旦この不均衡が逆転し始めれば、システム自体の構造が修正を加速させ、流動性が急速に枯渇し、制御不能になります。これはシステムに埋め込まれた機械的な脆弱性です。

すべては、米国が世界唯一の「買い手」として機能することから始まります。ドルが基軸通貨として強い地位を持つため、米国は国内生産コストよりもはるかに安い価格で商品を輸入できます。米国が他国から商品を購入するたび、ドルで支払いを行います。ほとんどの場合、そのドルは外国保有者が米国資産に再投資することで、貿易関係を維持するとともに、米国市場が事実上唯一の選択肢だからです。AI革命やロボット工学、あるいはイーロン・マスクのような人物に賭けるなら、米国以外にどこがあるでしょうか?

この循環は繰り返されます:米国が商品を購入→ドルを外国に支払う→外国がそのドルで米国資産を購入→外国が継続的にドルと米国資産を保有するため、米国はさらに安価な商品を購入できる。

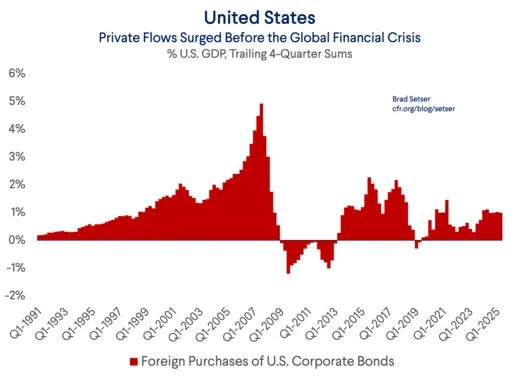

この循環により重大な不均衡が生じており、米国の経常収支(輸出入差額、白線)は極端な状態にあります。同時に、外国による米国資産への投資(青線)も歴史的最高水準に達しています。

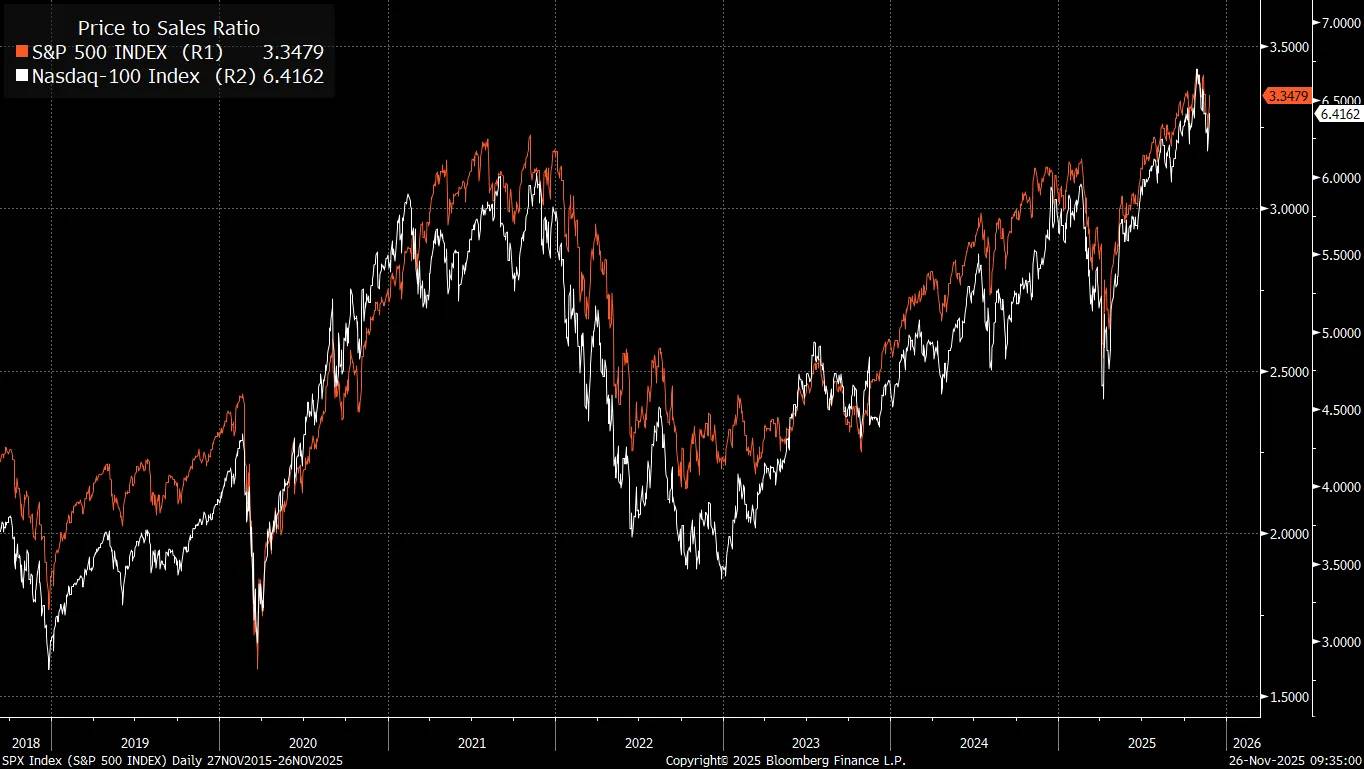

外国投資家が米国への商品・サービス輸出を続けるために無選択で米国資産を購入しているため、S&P500指数の評価指標(売上高比)が歴史的高値に達しているのです。

従来の株式評価枠組みはウォーレン・バフェットが提唱するバリュー投資思想に基づいています。この手法はグローバル貿易が限られ、システム内の流動性が少なかった時代に有効でした。しかし、グローバル貿易自体が流動性を拡大していることを人々はよく忘れます。経済会計の観点では、経常収支の一端は資本収支のもう一端に対応しています。

実際に二国間の貿易を行うとき、双方のバランスシートは相互に担保され、こうした国境を越える資金フローが資産価格に強力な影響を及ぼします。

米国は世界最大の商品輸入国であり、大量の資本が流入しているため、市場時価総額対GDP比率は1980年代(ベンジャミン・グレアムとデビッド・ドッドが『証券分析』でバリュー投資の枠組みを築いた時代)と比べて明らかに高くなっています。評価が重要でないというわけではありませんが、時価総額の観点からは、この変化はむしろ「市場参加者の非合理的行動」ではなく、マクロ的流動性の変化によって駆動されているのです。

グローバル金融危機(GFC)前、住宅ローン市場の脆弱な資本構造を押し上げた要因の一つは、外国投資家による米国民間部門債務の購入でした。

マイケル・ベリーがGFC時に「サブプライムの大空売り」に成功したのは、脆弱な資本構造への洞察によるものでしたが、流動性は国内・国境を越える資金フローの変化とともに再評価されるキーファクターです。そのため、ベリー氏の現在の分析と私が進めている国境を越える流動性分析との間に非常に興味深い関連があると考えます。

外国投資家は米国にますます多くの資本を投入しており、外国からの資金流入やパッシブ投資の流入は、S&P500の上位7銘柄に集中しつつあります。

ここで注意すべきは、この不均衡の種類です。ブラッド・セッサーは、為替裁定取引(キャリートレード)のダイナミクスが構造的に市場の慢心を生んでいる点を的確に分析しています。

なぜこれが重要なのか?多くの金融モデル(誤っていると私は考える)は、将来の金融不安定(例えば米国株式や信用市場の売却)が発生した場合、ドルが上昇すると仮定しています。この仮定により、投資家はヘッジされていないドル資産を保有しやすくなります。

この論理は次のように単純化できます。確かに、私のファンドは現在米国製品に高いウェイトを置いていますが、それは米国が世界株式指数で「支配的」であることに疑いがないからです。しかし、このリスクはドルが提供する自然なヘッジによって相殺されています。なぜなら、悪い知らせがあるときは通常ドルが上昇するからです。大きな株価調整時(2008年や2020年など、理由は異なる)にはドルが強くなる可能性があり、ドルリスクをヘッジすることはこの自然なヘッジを打ち消すことになります。

さらに便利なことに、過去の相関関係に基づき、ドルが株式(または信用)市場のヘッジ手段になると期待することで、現在のリターン率が向上します。これは、ヘッジコストが高い時期に米国市場へのエクスポージャーをヘッジしない正当化にもなります。

しかし問題は、過去の相関関係が今後も続くとは限らないことです。

2008年にドルが上昇したのは、基軸通貨としての地位のためではなく、キャリートレードの決済時に、通常は資金調達通貨が上昇し(一方で投資先通貨は下落する)ためだったとすれば、投資家は将来の不安定期間にドルが上昇すると仮定すべきではありません。

一点だけ確かなのは、現在米国が大多数のキャリートレードの受け皿になっているということです。

これが今日の世界が過去と大きく異なる鍵です。外国投資家のS&P500でのリターンは、指数のリターンだけでなく、通貨のリターンにも左右されます。もしS&P500が1年間で10%上昇しても、ドルが投資家の本国通貨に対して同等に下落すれば、外国投資家にとっては正のリターンではないのです。

以下はS&P500指数(青線)とヘッジ後のS&P500指数の比較図です。通貨変動を考慮すると、長年にわたる投資リターンが大きく変わることがわかります。そして、これらの年間変動が短期間に圧縮されたらどうなるか想像してみてください。国境を越える資金フローによって駆動される巨大なリスクが拡大される可能性があります。

これにより、我々はグローバルなキャリートレードを危険にさらす、加速する触媒へと導かれます。それがトランプ政権の通貨、地政学、貿易に関する立場です。

トランプ、為替、経済戦争

今年初頭、グローバルな国際収支体制における潜在的リスクの蓄積を加速させる2つの非常に具体的なマクロ変化が現れました。

我々は同時進行するドル下落と米国株安を見ています。これは国内債務不履行ではなく、関税政策と国境を越える資金フローによって駆動されています。これは前述の不均衡の特定のリスクに由来しています。真の問題は、米国株が下落する中でドルが下落すれば、FRBのあらゆる介入がドルをさらに押し下げ、ほぼ必然的に米国株の下落圧力を増幅させることです(従来の「FRBプット」理論とは対照的です)。

売却の原因が外部的・通貨ベースであれば、FRBの立場はさらに難しくなります。これは我々が「マクロ終局(macro end game)」に入ったことを示しており、この段階では通貨がすべての非対称的キーピボットになっています。

トランプ氏とベセント氏は公然とドル安を推進し、中国との経済紛争で主導権を握るために関税を交渉の駒として利用しています。以前に私が中国と米国に対する経済戦争について行った研究をまだご覧になっていない方は、YouTubeで「地政学的終局(The Geopolitical End Game)」というタイトルの動画をご覧ください。

核心的な主張は、中国が意図的に他国の産業基盤を弱体化させ、依存関係を作り出し、より広範な戦略目標達成のためのレバレッジを創出しているということです。

トランプ氏が就任した瞬間(赤矢印)から、ドル指数(DXY)は下落を開始しており、これは始まりにすぎません。

短期実質金利(short-end real rates)がドル指数(DXY)を押し上げる主因の一つであることに注意してください。つまり、金融政策とトランプ氏の関税政策が共にこのトレンドを推進しています。

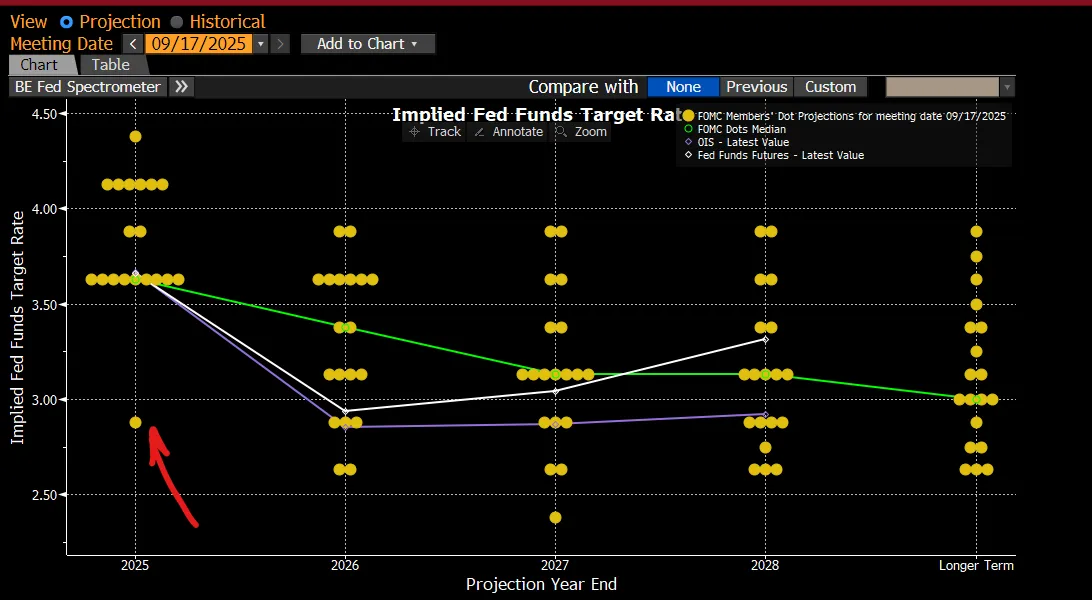

トランプ氏は経済刺激だけでなく、ドル安を実現するためにFRBに緩和的な立場を求めており、グローバル貿易の運営メカニズムに精通するスティーブン・ミランをFRB理事会に任命したのもそのためです。

ミラン氏が就任後に最初に行ったことは何か?彼は他のFOMCメンバーの予測よりも100bp低く自分のドットプロット予測を設定しました。これは極めてハト派的であり、他のメンバーもより緩和的な方向に引き寄せようとする明確な合図です。

核心的な主張:

ここには根本的なジレンマがあります。米国は中国との実際の経済衝突の中にあり、積極的に対応しなければ戦略的主導権を失う可能性があります。しかし、極度の金融緩和と急進的な貿易交渉によるドル安政策は諸刃の剣です。短期的には国内流動性を高めますが、同時に国境を越える資金フローを抑制します。

ドル安により、外国投資家は新たな貿易条件と変化する為替環境に適応するために米国株式へのエクスポージャーを減らす可能性があります。これにより米国は崖っぷちに立たされます。一方は中国の経済侵略に正面から対処する道、もう一方は主要通貨に対するドル安により米国株式が大幅に再評価されるリスクを冒す道です。

新FRB議長、中間選挙、トランプの「大盤振る舞い」

我々は、国境を越える資金フローと通貨に直接結びつくグローバルな不均衡の形成を目撃しています。トランプ政権以降、この不均衡は加速しており、彼は中国との経済衝突を含むシステム最大の構造的歪みに直面し始めています。こうしたダイナミクスは理論的仮定ではなく、すでに市場とグローバル貿易を再形成しています。これらすべては来年の触媒イベントに備えています。中間選挙期間中に新FRB議長が就任し、トランプ氏は任期最後の2年に入り、米国史上に大きな足跡を残そうとしています。

私は、トランプ氏がインフレリスクが政策逆転を迫るまで、ドル安を達成するために可能な限り強硬なハト派的金融政策をFRBに推進すると考えます。多くの投資家はハト派FRBは常に株式市場に好材料だと仮定しますが、これは景気が堅調な場合にのみ成立します。一旦ハト派政策が国境を越える資金ポジションの調整を引き起こせば、この論理は崩壊します。

私の研究を追っていればご存知でしょうが、長期金利は常に中央銀行の政策ミスに対して価格付けを行います。FRBが過度に急激に利下げすると、長期金利は上昇し、イールドカーブは熊市的急勾配化(bear steepening)します。現在FRBが有利なのは、インフレ期待(チャート参照:2年物インフレスワップ)が1か月連続で低下していることで、リスクバランスが変化し、短期的にハト派的立場を取りつつも著しいインフレ圧力を引き起こさない余地があることです。

インフレ期待の低下とともに、来年就任予定の新FRB議長のニュースが伝えられています。彼は他のFRB理事よりもミラン氏の立場により近い可能性があります。

FRBがターム金利(現在SOFR第8号に反映)をインフレ期待の変化に合わせて調整すれば、実質金利の低下が始まり、ドルをさらに弱めることになります(インフレリスクが低下したばかりなので、FRBにはその余地がある)。

最近の実質金利の上昇(白線)により、ドル(青線)の下落ペースは鈍化していますが、これはさらに大きな不均衡を生み出し、追加利下げへの道を開いています。それはおそらくドルのさらなる下落を促進するでしょう。

トランプ氏がグローバル貿易の不均衡を逆転し、経済競争やAI競争で中国に対抗したいのであれば、明らかに弱いドルが必要です。関税は彼に交渉のレバーを提供し、弱いドル戦略に合致する貿易協定を結びつつ、米国の主導的地位を維持できます。

問題は、トランプ氏とベセント氏が、中間選挙前に政治的に破壊的な結果を避けること、あまりハト派的でない内部のFRBを管理すること、そして弱いドル戦略が外国投資家の米国株売却を引き起こして信用利差を拡大し、脆弱な労働市場に打撃を与えないようにすること、という複数の課題のバランスを取らなければならない点です。この組み合わせは簡単に景気後退の瀬戸際に経済を追い込む可能性があります。

最大のリスクは、現在の市場評価が歴史的極値レベルにあり、株式市場が流動性の変化に対してこれまで以上に敏感になっている点です。そのため、今後12か月以内に重大な転換点に近づいていると考えます。株式市場の売却を引き起こす潜在的触媒が急増しています。

「重要な真実のうち、極少数の人しかあなたに同意しないものは何ですか?」

市場は、ほとんど誰も価格付けしていない構造的リスクに向かって、まるで夢遊病のように歩んでいます。人為的に操作されたドル安が、投資家が追い風と考えるものから、来年の主要な変動源へと変貌させるのです。弱いドルに対する慢心は、2008年以前の住宅ローンに対する慢心と同じです。そのため、意図的なドル安は投資家の予想を超えてリスク資産に大きな衝撃を与えるでしょう。

私はこれがグローバル市場で最も無視され、誤解されているリスクだと確信しています。私はこの単一のテールイベントを中心に、モデルと戦略を積極的に構築しており、構造的崩壊が実際に起きたときに市場を大規模に空売りできるように準備しています。

マクロ転換点のタイミングを掴む

ここで私は、これらのアイデアを具体的なシグナルと直接結びつけたいと思います。特に国境を越える資金フローがマクロ流動性構造を変え始めたときに、特定のリスクが高まっていることを示すシグナルです。

米国株式市場ではポジションの解消(positioning unwinds)は頻繁に起きるが、その背後にある駆動要因を理解することが売却圧力の深刻度を決定します。もし調整が国境を越える資金フローによって駆動されているなら、市場の脆弱性はさらに大きくなり、リスクへの警戒も大幅に高める必要があります。

以下の図は、国境を越える資金ポジションが米国株式市場に大きな売却圧力をかけ始めた主な期間を示しています。これを監視することは極めて重要です。

3月の市場売却期間中にユーロ/ドル(EURUSD)が反発し、コールスキューや(call skew)が急騰して以来、市場はより高いコールスキューベースラインを維持しています。この上昇したベースラインは、国境を越える資金フローにおける潜在的な構造的ポジションリスクとほぼ確実に関連しています。

国境を越える資金フローが流動性の拡大または収縮の源となるとき、それは外為(FX)を通じた純フローと直接関連します。外国投資家が米国株式市場で買い増し・売り減らしをしている具体的な位置を把握することは、リスクが上昇し始めたシグナルになります。

このダイナミクスを追跡する主な方法として、https://www.liquidationnation.ai/ が提供するファクターモデル(factor models)を提案します。ファクター、業種、テーマの基本的パフォーマンスは、システム内で資本フローがどのように機能しているかを理解するためのキーシグナルです。

これはAIテーマにおいて特に重要です。ますます多くの資本が不均等に集中しているためです。

これらの資金フローの関連性をさらに説明するために、12月第一週にサブスクライバー向けにジェレッド・クービン氏とのインタビューを公開します(Twitterで彼をフォローすべきです:リンク)。彼はhttps://www.liquidationnation.ai/ の創業者であり、私の学びの旅において貴重な存在です。

国境を越える売却が発生する主なシグナルは次の通り

-

主要通貨に対してドルが下落し、同時に複数資産にまたがるインプライド・ボラティリティが上昇する。

-

主要通貨ペアのスキューや(skew)を観察することが確認シグナルの鍵となる。

CVOLツールで監視可能:

https://www.cmegroup.com/market-data/cme-group-benchmark-administration/cme-group-volatility-indexes.html

-

ドル下落と同時に株式市場でも売却が起きる。

株式市場の下落圧力は、ハイベータ(high beta)の銘柄やテーマセクターが主導し、低品質株がより大きな打撃を受ける可能性があります(だからこそ https://www.liquidationnation.ai/ を注目すべきなのです)。

-

複数資産間および国境を越える相関性が1に近づく可能性がある。

世界最大の不均衡のわずかな調整でも、資産間の連動性が高くなる可能性があります。他の国の株式市場やファクターのパフォーマンスを注視することが極めて重要です。

-

最終的なシグナル:FRBが流動性を注入するが、それによりドルがさらに下落し、株式市場の売却圧力を増幅する。

政策によるドル安が国内のスタグフレーション圧力を引き起こせば、状況はさらに危険になります。

参考:Brad Setserの記事:https://www.cfr.org/article/foreign-money-flowed-out-us-not-during-global-financial-crisis)

今年初頭の国境を越える売却期間には金・銀がわずかに上昇しましたが、真の市場崩壊時にはそれらも売却され、システム全体とクロス担保(cross-collateralized)されているためです。金・銀を保有すれば上昇の可能性はあるものの、VIX(ボラティリティ指数)が本当に爆発した際には分散効果は得られません。利益を得る唯一の方法は、能動的な取引、ヘッジポジションの保有、ドルの空売り、およびボラティリティの買い持ちです。

最大の問題は、現在の景気サイクルの段階で、現金保有の実質リターンがますます低下している点です。これはシステム的に資本をリスクカーブの前方に移動させ、流動性の変化前にネットロングポジションを構築せざるを得なくさせます。この変化のタイミングを掴むことが極めて重要です。信用サイクルで株式を持たないリスクは、弱気相場でヘッジや現金を持っていないリスクと同程度重大です。

(現在、流動性駆動要因にはまだ上昇余地があるため、私は金、銀、株式のロングポジションを保有しています。

有料サブスクライバー向けに詳細を説明済み:

https://www.capitalflowsresearch.com/p/equity-strategy-opening-new-macro)

マクロ終局(The Macro End Game)

核心メッセージはシンプルです。グローバル市場は、このサイクルで最も重要な単一リスクを無視しています。意図的なドル安が、極端な国境を越える不均衡と過大な評価と衝突し、変動性イベントを引き起こそうとしています。この慢心は、2008年以前に見た状況とそっくりです。未来を確定することはできませんが、現在を正しく分析することはできます。今のシグナルは、表面下で圧力が徐々に蓄積していることを示しています。

これらのメカニズムを理解することは極めて重要です。なぜなら、リスクが近づくにつれてより顕著になるシグナルに注目すべきかどうかを教えてくれるからです。意識こそが一種の優位性です。大多数の投資家は依然としてドル安が自動的に市場に好材料だと仮定しています。この仮定は現在、危険かつ誤りです。2007年に住宅ローンが「安全すぎる」と信じられたのと同じです。これはマクロ終局の静かな始まりであり、グローバル流動性構造と通貨ダイナミクスがすべての資産クラスの決定的駆動力となります。

現時点では、私は依然として株式、金、銀を買い持ちしています。しかし、嵐は近づいています。私のモデルがこのリスクの段階的上昇を示し始めたら、私は株式の空売りに転じ、直ちにサブスクライバーにその変更を通知します。

2008年が私たちに教えたことがあるとすれば、警告信号は常に見つけられるということです。探し方を知ってさえいれば。正しいシグナルを監視し、その背後にあるダイナミクスを理解すれば、潮流が変わるとき、あなたは準備ができています。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News