相場が一休みする間に、チェーン上のウォレットでコーヒーを買う:ネオバンクは一体何の問題を解決しているのか?

TechFlow厳選深潮セレクト

相場が一休みする間に、チェーン上のウォレットでコーヒーを買う:ネオバンクは一体何の問題を解決しているのか?

ネオバンクが注目しているのは、一人ひとりの最も基本的なニーズだ。オンチェーンで100%の勝率を誇ろうと、不幸にもポジションを強制終了されようと、オンチェーンから離れ現実の生活に戻れば、きちんと食事を取らなければならない。

筆者:Cecelia、TechFlow

序論

潮が引いたとき、裸で泳いでいるのが誰かわかる。

2025年という物語のインフレーションの時代において、次から次へと繰り広げられる壮大な構想が次々と否定されている。世界を変えると謳われるこれらの物語は、本当に深刻な課題を解決しているのか、それとも人為的に作り出されたニーズにすぎないのか?

いくら想像上の活躍が期待できても、現実は厳しい。実際に展開可能で収益を生むアプリケーションを築けるかどうかが、最も現実的な問題なのである。

最近、主要資産は調整局面を迎え、市場のムードも不安定であり、かつて優良とされた多くのストーリーはすでに取り上げ尽くされている。

もしあなたがこの業界にまだ残っているなら、次に注目すべき新しいものとは何かを考え始めるべきだ。答えは明確だ。日常のニーズと密接に関わる、実際に展開可能な分野こそが、再び注目を集めるだろう。

Neobank はその一つである。

ここからは、確実な収益を生み出す新たなストーリーとして成長しつつある Neobank 分野で、どのようなプロジェクトや投資機会が生まれつつあるかを見ていこう。

コンセプトの概要

Neobank はまったく新しい概念ではなく、2015年に通貨制度が複雑なユーロ圏や、海外旅行者の国外消費という現実的ニーズとともに登場した。

初期の Neobank は非常にシンプルで、目的も明確だった:銀行口座を持たない人々に銀行サービスを提供すること。

地味に聞こえるかもしれないが、実際には画期的だった。

海外の銀行カードを作ったことがある人は分かるだろう。煩雑な本人確認、収入証明、情報漏洩リスクなど、これらは多くの人にとって障壁となっている。

しかし Neobank は、10年前からすでにこれらの問題を解決していた。理論上、十分な数の提携銀行があれば、口座開設不要のグローバル一体型決済カードさえ実現できるのだ。

ではなぜ、この天才的なアイデアがようやくマージナルな存在から潜在的な有力アルファ・ストーリーへと変化してきたのだろうか?

従来の Neobank が「デジタルバンク」モデルのみに留まる場合、依然として伝統的な金融インフラに依存しており、効率性やコスト面での課題がある。最適解は、Cryptoとの融合、つまりオンチェーンインフラと銀行のコンプライアンス提携を通じて最終的に以下を実現することだ:

-

高速リアルタイム:カード利用ですぐに支払い完了、準リアルタイムで決済され、従来の取引所における入出金の手間や遅延がない。

-

安全かつコンプライアンス対応:ユーザーの法定通貨は提携銀行が預託、オンチェーン資産はNeobankが管理し、オンチェーン技術とコンプライアンス体制が連携して資金の安全性、透明性、効率性を保証する。

-

幅広い利用シーン:Visa/Mastercardなどの従来の決済ネットワークに対応している場所であればどこでも利用可能。

収益メカニズム

そして何より重要な点:高い収益性を実現できる

収益メカニズムは以下の3つの要素から成る:

支払いプロセス

収益はどの段階で発生するのか?Neobank と従来の銀行の違いは何なのか?

Neobank は本質的に「銀行」ではなく、直接銀行ライセンスを持つわけではなく、提携銀行を通じて資金の預託や決済処理といったコアなコンプライアンス機能を提供し、従来の銀行サービスをより優れたフィンテック体験として「パッケージ化」する。

分かりやすく言えば、ChatGPT を基盤にアプリを開発するAIスタートアップのようなものだ――基盤技術を再構築せず、既存のものを最適化・ラッピングすることで、ユーザーにより良い体験を提供する。

とはいえこれだけでは抽象的すぎるため、Neobank の支払いプロセスをステップごとに分解して説明する:

-

チャージ時:ユーザーはオンチェーン経由または預託口座でチャージ可能。システムはオンチェーン資産と法定通貨準備高の対応関係に基づき、資金の安全性、透明性、換金可能性を確保する。

-

消費時:ユーザーがカードを使うと、システムが暗号資産をリアルタイムで法定通貨に交換し、提携銀行を通じて支払いを清算。「カード利用=即時決済」という体験を実現する。

-

収益発生時:Neobank は支払い清算プロセスとオンチェーンの収益プロトコルを結合し、一部のキャッシュバックをプロトコル収益や支払い手数料分配から得ることで、ユーザーが消費しながらエコシステムの成長利益を共有できるようにする。

結局のところ、従来の銀行と比べ、Neobank の利点は明らかだ:

消費者側

-

低コスト:有利な為替レートとクロスボーダー決済を提供。通常、費用は従来の銀行よりも大幅に低い。

-

高効率:自社でグローバル決済システムを構築しており、送金効率が著しく向上し、ほぼ即時的な取引体験を実現。

-

資産の柔軟性:暗号資産を保有することは複数国の通貨を保有することと同じであり、積極的な為替交換が不要。

キャッシュバック側

-

高収益:DeFi プロトコルと連携し、預金、ステーブルコイン、闲置資金が自動的に収益を生む。年利は従来の銀行預金金利を大きく上回る。

プロジェクト一覧

前提知識を説明したところで、主要プロジェクトを整理しよう。

ここでは、現在話題になっている主なNeobankプロジェクトを比較し、それぞれの位置づけと差異を素早く把握できるようにする。

Plasma One:世界初のステーブルコインネイティブ新銀行を構築

Plasma One は当初 $USDT に対応し、将来的にはさらに多くのステーブルコインをサポート予定。Peter Thiel の Founders Fund や Tether 高層陣の支援を受け、カードは Visa 提携企業の Signify Holdings が発行する。

注目ポイント:チャージ不要の消費モードを採用。収益を生むステーブルコイン残高から直接消費可能。資産は完全セルフホスト。世界中で無料のオンチェーン $USDT 転送が可能。

収益:

-

高利回り貯蓄:$USDT 残高の年利は10%以上。消費前まで継続的に収益が積み上がる。

-

4% キャッシュバック:返還額は $XPL で支払われ、頻繁なユーザーおよびパートナーにはさらなる報酬ランクを提供。

-

シームレスな DeFi 連携:収益源は EtherFi やその他の流動性ステーキング戦略と接続されている。

Plasma One は単なるアプリではなく、Plasma がそのステーブルコイン決済システムと現実世界の価値ネットワークに至る入り口となる。

-

インフラ層:Plasma チェーンのネイティブアーキテクチャに依拠し、独自の合意メカニズムと LayerZero のクロスチェーンインフラを組み合わせることで、極めて低い転送コストと高スループットを実現。

10月31日時点で、Plasma は LayerZero 経由で8億ドルという単一最大のクロスチェーン送金を実施したが、ユーザーの手数料はわずか0.81米ドルであり、事実上無視できるレベルだ。

-

エコ層:Plasma はUSDT₀、Aave、Ether.fi、Ethenaなどの主要プロトコルと統合されており、流動性を確保しつつ、高利回りの貸付および流動性ステーキング機会をユーザーに提供。

現在、Plasma がサポートするUSDT₀ の供給量は50億ドルを超えた。これは、ステーブルコイン決済および DeFi エコシステムに堅固な資金基盤を提供している。

Plasma One の資金はすべてPlasma メインチェーン上に保管されており、ビットコイン級のセキュリティを継承しつつ、イーサリアム並のプログラマブル性を備えている。資産の安全性を確保しつつ、ステーブルコイン決済、融資、クロスチェーンアプリケーションに高い柔軟性と拡張性を提供する。

DefiLlama のデータによると、Plasma エコシステムは現在第8位にランクインしており、ネイティブトークン $XPL は3.73億ドルの過剰申し込みを達成した。

投資の観点から見ると、Plasma は高いポテンシャルと強力な連動性を持つエコシステムを積極的に構築している。現在の目覚ましいデータパフォーマンスを踏まえれば、ステーブルコイン利用シーンやオンチェーン決済に興味のあるユーザーは、ぜひエコシステムのインタラクションを体験してみるべきだろう。そうすれば、この新興チェーンの成長勢いをより直感的に感じ取れるはずだ。

Ether.fi Cash :3%即時キャッシュバック、DeFi金庫で安定高収益

2025年半ばのローンチ以来、Ether.fi Cash は最もアクティブな暗号化カード製品の一つに成長した。11月7日時点で、累計消費額は1億ドル近くに迫り、取引件数は110万件を超えている。UserSafe 口座残高は1.87億ドルを超え、累計キャッシュバックは400万ドル以上、アクティブカード枚数は約4万枚に達し、強い市場成長を示している。

注目ポイント:選択可能な DeFi 保険、カード発行および維持費無料、自動ステーキングによる返済に対応、完全非預託方式を採用し、ユーザー自身が資産を完全に管理できる。

収益:

-

即時キャッシュバック:すべての消費に対して3%のキャッシュバック。最高で20%まで可能。

-

直接消費:DeFi 収益金庫から直接消費可能。消費しながら収益を得られる。

-

競争力のある高収益 DeFi 金庫:資金を EtherFi 流動性プールに預けることで、闲置ステーブルコインの年利は10%、$ETH でも約7%のリターンがあり、「寝ていても儲かる」状態を実現。

DeFi 金庫の収益が目立つ理由は、EtherFi が「流動性ステーキング/リステーキング」事業を主軸としているためだ。TVLで測ると現在第7位に位置し、安定した老舗プロジェクトと言える。

Ether.fi のプロトコル収益は着実に増加しており、それが Ether.fi Cash の高キャッシュバックと高収益の裏付けとなっている。また、インタラクション報酬においても惜しみない姿勢を見せている:

今月、Ether.fi Cash Card は「トリプルリワード」キャンペーンを開始。総計40万枚のETHFIトークン(約36万ドル相当)をエアドロップし、オンチェーン預入、オフチェーン消費、法定通貨入金の3方法に対応。消費キャッシュバック3%、報酬も豪華だ。

このキャンペーンは一石二鳥以上の高収益を実現できる。例えばBorrow Modeで資産を担保にして継続的に利子を得ながら、3%のキャッシュバックも享受。さらにLiquid流動性プールに預ければ年利約9%を得られ、借入コスト4%を差し引いても実質5%の収益が得られる。

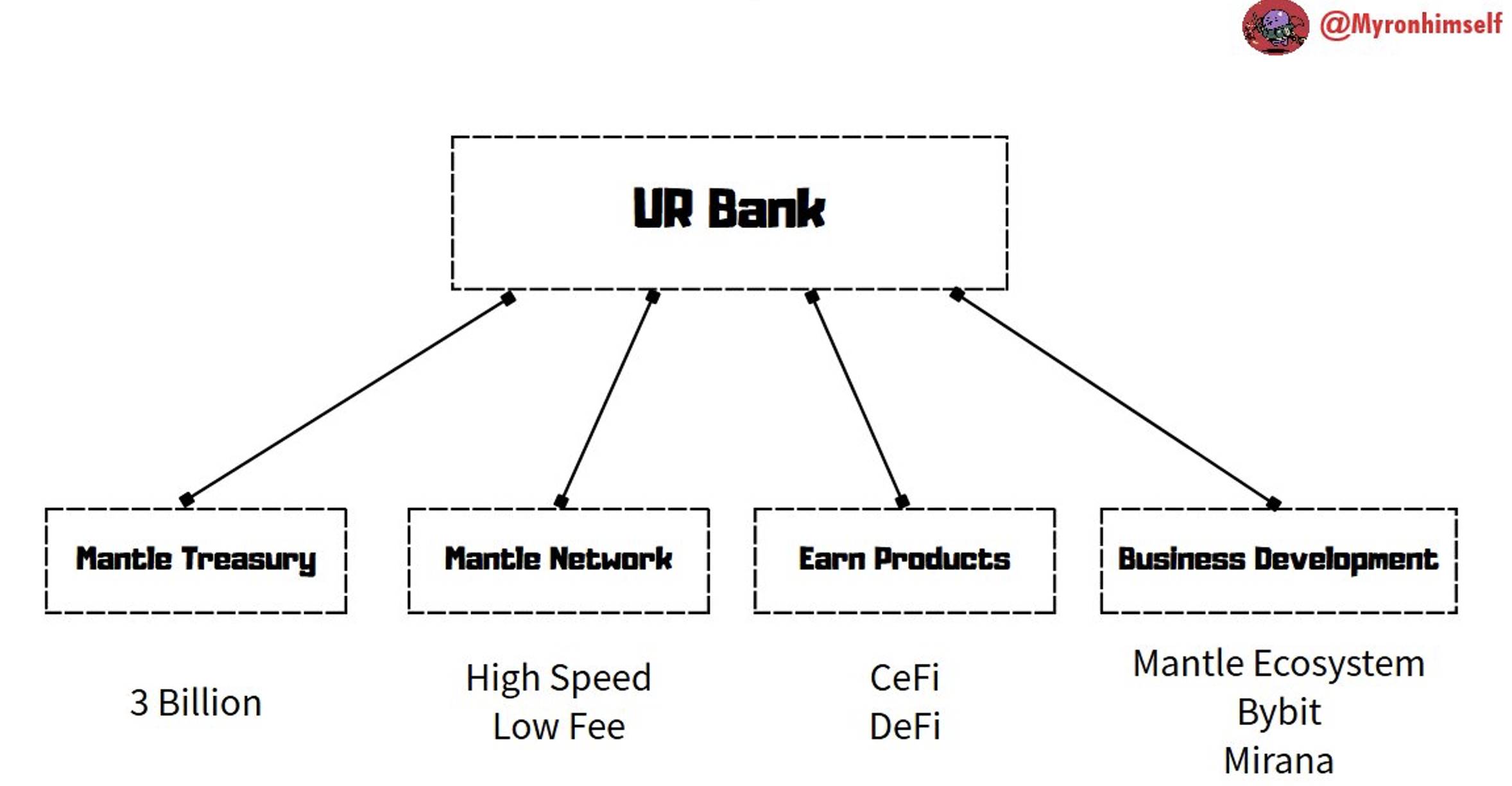

Mantle UR:コンプライアンス金融ハブ、Bybitエコシステムと連携

Mantle UR は国境を越えたスマート金融アプリを通じてCeFiとDeFiを接続し、シームレスな消費、貯蓄、資産引き出しを実現しようとしている。

基盤となるMantleパブリックチェーンはエンタープライズ向け高度なセキュリティを特徴とし、Neobank としての Mantle UR はコンプライアンス性を強調。KYC/AML 準拠のライセンスを保有。支援元は Mantle DAO(旧BitDAO)で、数十億ドル規模の資金を保有。

注目ポイント:Mantle はUSD、EUR、CHF、RMBなど複数通貨に対応するスイスIBAN口座を提供。リワードステーションで $MNT トークンを獲得可能。USDeと法定通貨の相互転送は手数料ゼロ。資金は1:1で裏付けられ、スイスのフィンテックライセンスによって保護され、FINMAの監督下にあるため、安全かつコンプライアンスを確保。

収益:

-

5% APY ネイティブ収益:USDe と Ethena の統合によるもの。

-

DeFi 収益金庫:mETH、MI4 などの製品を含む Mantle DeFi 収益金庫にアクセス可能。

-

エコシステム連携:Bybit 新規コインプールや Mantle リワードステーションに流入可能。取引所やMiranaなどの投資機関が提供する高収益機会を享受。

現在、累計アカウント数は13,598に達し、取引件数も徐々に安定。9月の約300件から約900件まで増加し、ユーザー層が着実に定着していることが示されている。

Mantle の23億ドル超の資金準備と、Bybit などの戦略的パートナーの支援により、UR は Mantle エコシステム上でステーブルコイン収益、コンプライアンス銀行サービス、グローバル決済能力を統合している。

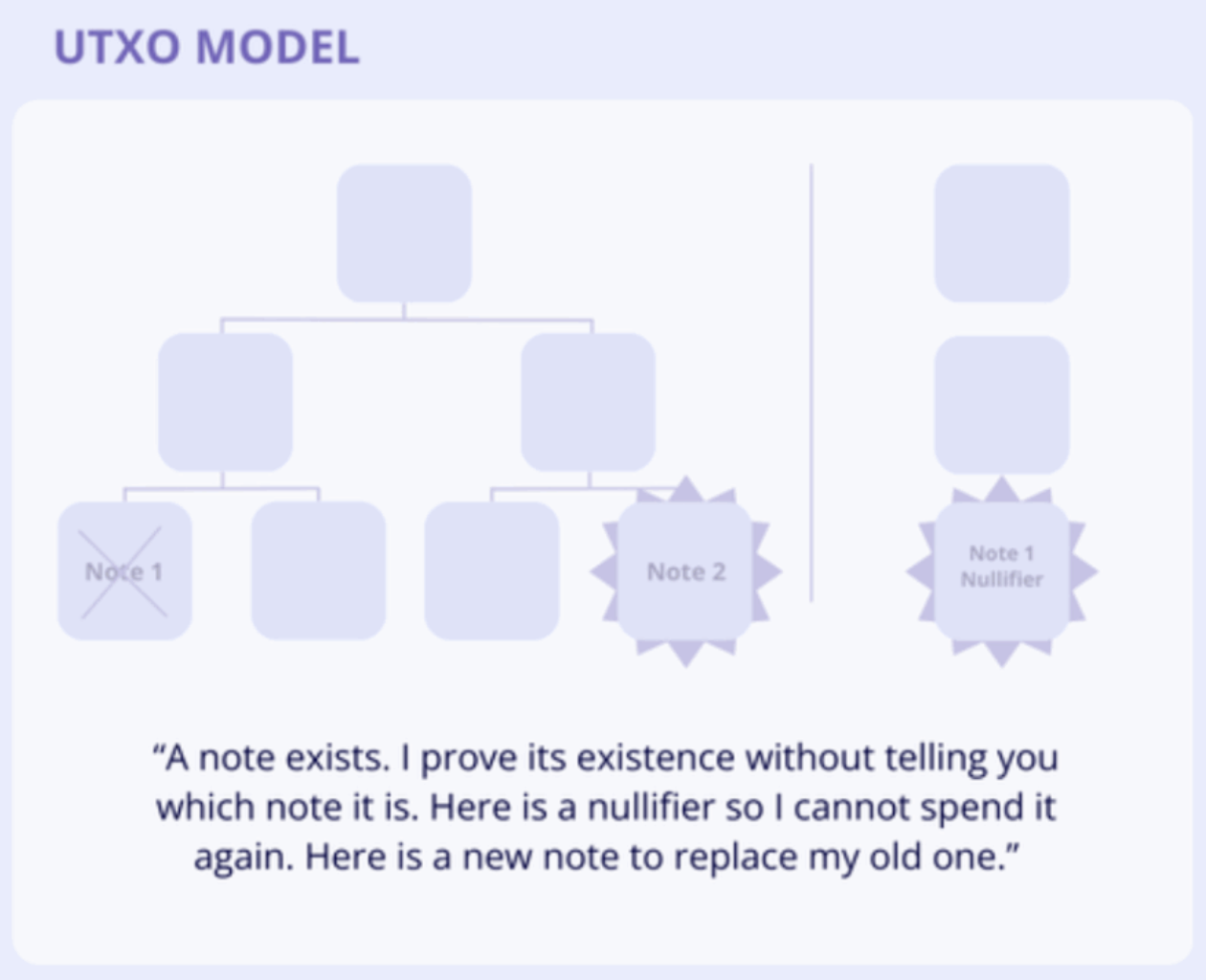

Payy Wallet(未発行):プライバシー重視、ゼロガス手数料

TradFi では、多くのシーンで高いプライバシーが求められ、取引内容や関与者の情報は完全に秘匿される必要がある。一方、コンプライアンス上のプライバシーは、最小限または選択的に情報を開示することが要求される。

まさに Payy Wallet はこの課題を解決しようとしている。

他の高収益Neobankと比べ、Payy Wallet はまずプライバシー保護に注力している。

Payy Wallet は独自に構築した Payy Ethereum Layer 2 ネットワークを基盤とし、ZK-validium アーキテクチャと UTXO ステートモデルにより、プライベートかつコンプライアンス対応、ガス手数料ゼロのステーブルコイン取引を実現。

注目ポイント:プライバシーとグローバル決済機能に特化したWeb3ウォレット。ステーブルコイン取引、セルフホスト、ゼロナレッジ証明によるプライバシー保護に対応。UTXO+チケット方式で高度なプライバシーを実現。世界中の8,000万店のVisa加盟店で利用可能。

収益:消費報酬。近日中に消費報酬ポイント制度を導入予定。現時点では収益メカニズムなし。

ここで Payy のプライバシーメカニズムについて簡単に説明する:UTXO+チケット方式

Payy はビットコインと同様のUTXOモデルを採用しており、アカウント残高という概念はなく、各取引で「古い出力を消費し、新しい出力を生成」する。

ただしビットコインとは異なり、Payy のプレーンテキストUTXOは表示されず、暗号化されたチケットで代替される。他者はチケットのハッシュ値しか見えない。

日常生活の例えで理解すると、チケットのハッシュ値は郵便局の封筒のようなもの。中身は「封印された封筒」に入っているお金だが、外からは金額が見えない。ただし、各封筒には一意の番号付きの封印があり、自分が支払ったことを証明し、詐欺がないことも保証される。

検証が完了すると、郵便局がその情報を送信。あなたの取引情報がオンチェーンに記録され、改ざん不可能な事実となる。

このプロセスにおいて、Visa 提供者以外はKYCなどの必要な情報を除き、取引の詳細を知ることはできない。プライバシーが最大限に保護されている。

MetaMask Card:銀行機能とウォレット主権を融合したマルチアセットカード

MetaMask Card は ConsenSys が Mastercard および Baanx と共同開発した、DeFi ユーザー向けのセルフホスト型暗号化デビットカード。ユーザーはウォレットから直接支払いができ、オンチェーン交換、ステーブルコイン収益、キャッシュバック報酬に対応。銀行機能とウォレット主権を一体化。

注目ポイント:多資産リアルタイム支払いに対応するセルフホスト型ウォレット。Linea ネットワーク上で ETH、USDC、USDT などを直接使用し、オンチェーンから法定通貨への即時交換が可能。リアルタイムの制限管理と Mastercard 級のセキュリティ保護を備える。カード発行会社はマスターカード傘下。

収益:

-

暗号化キャッシュバック報酬:各消費で1%-3%のUSDCを獲得。オンチェーンパートナーとの連携報酬と組み合わせると、最大13%のキャッシュバックが可能。

-

収益型ステーブルコイン機能:aUSDC および Aave Boost に対応。潜在APYは4%-8%。

-

内蔵 DeFi 収益統合:Aave、Linea プラットフォーム、Coinmunity トークン報酬などを含み、資金の運用効率を高める。

MetaMask Card は高収益を実現しつつ、ユーザーの日常消費ニーズにも配慮している。最近ではMetaMask Card Travelキャンペーンを開始し、旅行割引、追加報酬、その他特典を提供。

MetaMask のエアドロップも目前(詳細なインタラクションガイドは以下参照:エアドロップ目前、MetaMask 第一シーズン ポイント報酬インタラクションガイド)。現在は仮想カード(無料版)と実物メタルカードの両方が提供されており、興味がある場合はぜひ試してみてほしい。

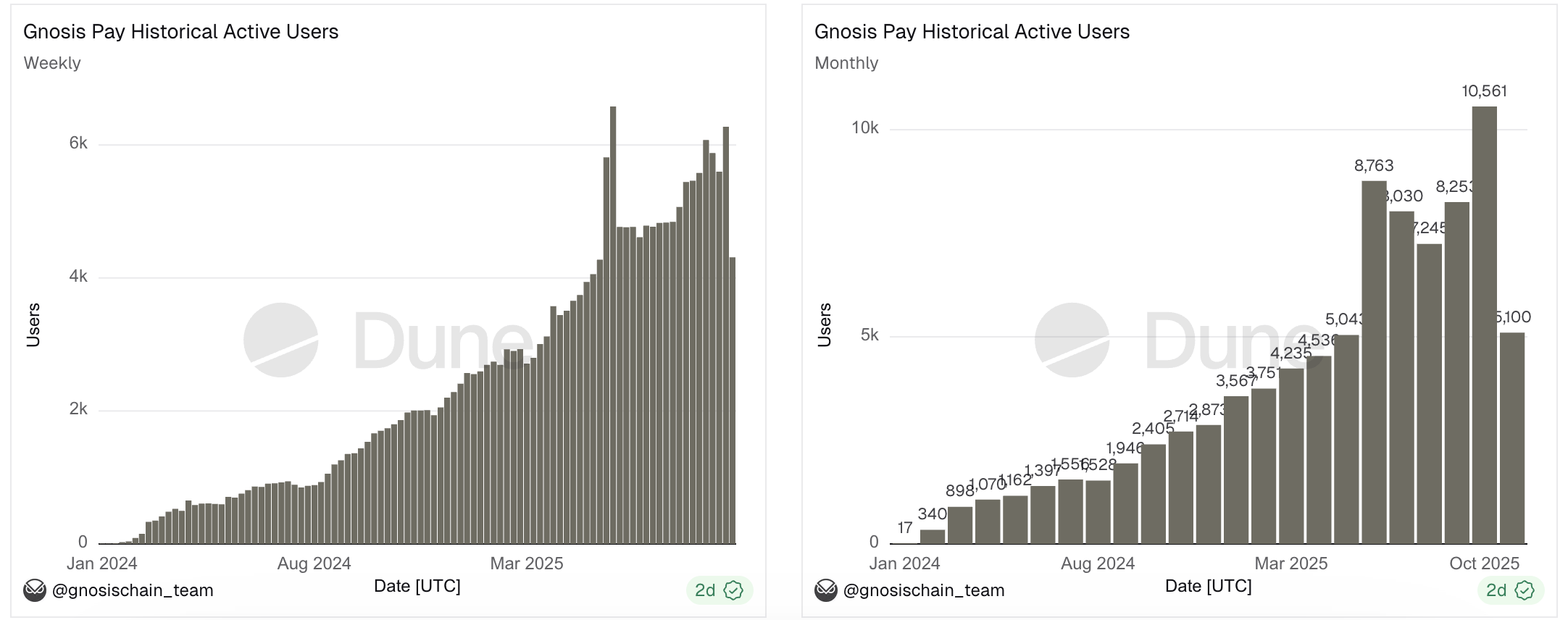

Gnosis Pay :セルフホスト型プログラマブル、DeFi外部収益と互換

Gnosis Pay は Gnosis Chain を基盤とするセルフホスト型支払いネットワークで、Visa デビットカードを提供。Gnosis Safe のスマートアカウントに直接紐付け可能。現金のように簡単にステーブルコインを使いながら、非預託の性質を維持できる。

注目ポイント:事前チャージ不要、セルフホスト。毎日の限度額やトークンのホワイトリストによるプログラマブルな支出制御が可能。DEX、貸付プロトコルなどに接続でき、DeFi外部収益と互換。ガス代はGnosis Payが負担。不審な取引に対しては遅延バッファを持つセキュリティモジュールを備える。

収益:

-

最大5%のキャッシュバック:報酬は $GNO で支払われ、保有量に応じてランク分け。OG NFT 保有者はさらに1%追加。

-

闲置残高:内蔵APYはなし。ユーザーは Gnosis Safe を使って資金を外部DeFi戦略に展開し、収益を得ることができる。

ローンチ以降、Gnosis Pay のデータは良好。170万件以上の支払いを処理し、総額は170万ドル以上。プラットフォームがサポートする資金アドレス数は21,000以上。週間アクティブユーザーと月間アクティブユーザーは安定して増加しており、製品需要が持続的に上昇し、安定化していることが示されている。

業界の現状

相場が変動しても、生活は続く。

特に資産の大半をオンチェーンに置いているユーザーにとっては、利食いや損切りと日常のやりくりをシームレスにつなげられること。小額出金の問題を解決できること。口座開設や為替交換なしにカード一枚で世界中を旅できることは、まさに理想的だ。

こうしたニーズを満たすため、ますます多くのNeobankが雨後の筍のごとく登場し、それぞれの強みで多くのユーザーを惹きつけている。

短時間で取引量が急騰する特定プロトコルと比べ、Neobank はむしろ静かな変化をもたらす。だが、このような成長こそが長期的なポテンシャルを秘めている。

一度カードの快適さを体験したら、誰がわざわざ従来の入出金に戻ろうとするだろうか?

ポテンシャルに反比例するように、こうしたチャンスはむしろ隠れやすく、認識されにくい。なぜなら、単にデータだけで評価すると容易に過小評価されてしまうからだ。十億ドル規模のAMMスワップ取引はGDPを直接生まないが、百万ドル規模のNeobank取引はすべてが実際の商品・サービスの消費なのだ。

Neobankが真に目指しているのは、暗号資産を現実経済に根付かせる鍵となる推進役になることだ。

幸い、待つ必要はもう長くない。筆者が観察する限り、英語圏でのNeobankの人気は高まり続けており、パブリックチェーンや取引所も続々と参入。アクティブユーザーの高い定着率、プロトコル取引件数の安定した増加が見られている。

ほとんど誰も予測しなかったが、今サイクルのダークホースはプライバシーだった。あるいは、誰も気づかない影の部分で、もう一つの分野――Neobankが、次のハイライトを準備しているのかもしれない。

結び

世界のどこかで、同時に数千件のNeobank取引が行われているかもしれない。数千人の暗号通貨愛好家たちが、オンチェーンでの成功を現実の喜びに変え、消費という形で一息つき、また次の目標に向かってオンチェーンに戻っていく。

Neobankが注目するのは、誰もが持つ最も基本的なニーズだ。オンチェーンで100%勝ち続けようが、不幸にもポジションを吹き飛ばされようが、現実の生活に戻ったら、ちゃんとご飯を食べなければならない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News