WLFIのゲームが激しすぎる場合、どのようにアービトラージによる収益機会を見つけるか?

TechFlow厳選深潮セレクト

WLFIのゲームが激しすぎる場合、どのようにアービトラージによる収益機会を見つけるか?

取引は騒がしいかもしれないが、裁定取引は非常に安定している。

執筆:Jaleel 加六

トランプ家の半年間かけて準備した中核プロジェクトWLFIが上線し、世界中の注目を集めている。誰かは価格の上下を賭け、また誰かはホットなアルトコインを取引している。しかし、「価格の上下を予測する」ような実際のトレーディング以外に、より確実な方法でこの熱狂から利益を得ることはできないだろうか?答えは「裁定取引(アービトラージ)」だ。本稿では、律動 BlockBeatsが実行可能なWLFI関連の裁定機会をいくつか整理している。

価格差裁定

1、CEX間の価格差裁定

異なる取引所ではマッチングルール、営業時間、買い注文の密度、手数料、入出金スケジュールなどが異なり、短期的にWLFIに価格差が生じ、裁定の余地が生まれる。

たとえば、BinanceではWLFIの現物取引が今夜9時に開始されるが、出金は明日の夜9時まで利用不可となる。つまり、出金機能が有効になる前は資金が「Binanceに入金され、場内での買い需要に売却される」ことはできても、一時的に「外に出られない」状態となり、一方通行の流れにより場内価格が高めに設定されやすくなる。

実行可能な戦略は非常にシンプルである。まず2〜3つの制御可能な環境を「価格差の三角」として選ぶ。通常は一流CEX(おそらくBinance、買い注文と世論の注目度が最も高い)、出金対応で手数料が低いセカンダリCEX(往復の手数料を抑え、利益を確保しやすい)、そしてチェーン上の観察ポイント(例えばUniswapのWLFIプールなど、チェーン上での限界需要の強さを判断するため)の3つを組み合わせる。

両取引所の板情報と最新取引価格を同時に開き、WLFIの価格差を監視する。Binanceの価格が他所よりも明らかに高く、さらに成行手数料、スプレッド、潜在的なスリッページを考慮しても純粋な価格差がプラスであれば、他所で購入し、Binanceで売却すればよい。

この取引の難しさは「ロジック」ではなく「タイミング」にある。跨取引所のアービトラージは本質的にレイテンシとの競争であり、入出金停止、リスク管理によるポップアップ、チェーン上の確認時間、さらには自身の操作スピードまでが、0.x%~1.x%の粗利を確保できるかどうかを決める。そのため、まずは極小額で全プロセスを実際に試し、各ステップの所要時間と費用を把握した上で、量を拡大するのが最も確実な方法だ。

2、三角裁定

三角裁定は、前述の「CEX間価格差裁定」の進化版と捉えることができる。より多くのチェーン上経路を含み、場合によっては安定通貨間の交換も必要になる。そのため機会は多いが、摩擦も大きくなる。

プロジェクト上場直後によく見られる典型的な「サンドイッチ価格差」は次の通り:BNBチェーン上の価格 ≒ Solanaチェーン上の価格 > イーサリアムメインネット価格 > CEX場内価格。BNBチェーンおよびSolanaチェーンではプールが小さく、botが多く存在するため、数回の注文で価格が急騰しやすい。一方、イーサリアムはガス代が高く、botが少ないため取引は比較的控えめになり、価格が低めに推移する。中心化取引所はマーケットメイカーが価格をコントロールしており、しばしば入出金が停止または制限されているため、価格差が即座に解消されず、結果として現物価格が最も低くなる。WLFIはマルチチェーン展開されているため、このような裁定が可能である。

また、新安定通貨USD1とUSDT/USDCの間にわずかなアンカー逸脱や手数料差が生じることで、ループ収益が拡大することもある。

ただし、三角裁定はCEX裁定よりも複雑であり、初心者はなるべく避けるべきである。事前にクロスチェーンメカニズム、経路、スリッページ、手数料などを十分に理解しておく必要がある。

3、現物-永続基準金利/資金費裁定

「現物-永続基準金利/資金費」裁定は、マーケットメイカーや市場中立ファンド、クオンツ、裁定取引者がよく使う手法でもある。個人投資家も可能だが、取引規模が小さく、レートや貸借コストが高いことから優位性はあまりない。

ここでの「裁定益」の本質的源泉は二つある。第一は資金費(funding)である。永続契約価格が現物価格を上回り、資金費が正の場合、ロングポジション保有者は定期的にショートポジション保有者に「金利」を支払う。このとき「現物ロング+永続ショート」のポジションを持つことで、その金利を受け取れる。逆に資金費が負の場合は、「現物売却+永続ロング」を行い、ショートがロングに支払う仕組みを利用する。これにより、純露出はほぼゼロとなり、資金費は普通預金のような定期的な利息として、一定期間ごとに決済され、「感情的プレミアム/悲観的ディスカウント」からのキャッシュフローを得ることができる。

第二は基準金利の回帰である。上場時や感情の変動により、永続契約価格は現物価格に対して一時的なプレミアムまたはディスカウントを生じる。感情が落ち着き、マーケットメイカーが価格を修正すると、永続価格は現物/指数価格に近づいていく。この「価格差の縮小」に伴う一時的な利益を、ヘッジ構造の中で獲得できる。これら二つを組み合わせた「金利+回帰」の収益から、貸借コスト、手数料、スリッページを差し引いたものが純利益となる。

注意点としては、各取引所の清算メカニズム、スリッページ、手数料、資金費の決済タイミング、流動性などの情報をしっかり把握し、XPLのような空売り攻撃(スクイーズ)イベントを回避する必要がある。

また、最も一般的な「現物ロング+永続ショート」戦略において、年率リターンが高い金庫を選ぶこともできる。例えば、StakeStoneやLista DAOの金庫は補助金後で40%以上のAPYを提供している。

4、LP提供+空売りヘッジ裁定

単独でのLP提供は裁定ではなく、「方向リスクと手数料の交換」に近い。しかし、空売りによるヘッジを加えることで、「手数料 − 資金費/借用金利 − リバランスコスト」のみを残す純利益曲線を得ることができ、優れたヘッジ戦略となる。

典型的な構成は、チェーン上(例:WLFI/USDCまたはWLFI/ETHプール)で集中流動性を提供しつつ、取引所で同等名目価値のWLFI永続契約をショートする。永続契約がない場合は、マージン口座でコインを借りて現物を売ることも可能だが、摩擦が大きくなる。この目的は価格の上下を予測せず、「取引量が増えれば手数料が増える」側に集中することにある。

実行時には、LPを「手数料を得るための取引圏」として扱う。まず自分が監視可能な手数料率と価格帯を選択する。新規コイン期では0.3%または1%の手数料層を使用し、価格帯は現在価格に近い「中程度の幅」に設定する。配置後、LPポジションの一部はWLFI現物、一部は安定通貨となる。このWLFI部分の「等価名目額」を使って永続契約をショートし、初期段階で両方のポジションのドル価値を一致させる。価格がレンジ内で変動すると、チェーン上のポジションは取引手数料を得つつ、自然なリバランスで若干の価格差益も得る。一方、方向リスクはショートポジションが反対側の露出として吸収し、全体としてニュートラルに近づく。もし資金費が正であれば、ショートポジションから追加の金利収入も得られる。逆に資金費が負の場合は、より広いレンジ、低いレバレッジ、低頻度の再ヘッジによって純利益を維持する必要がある。

基準金利裁定との違いは、後者が「永続と現物」の価格差回帰と資金費を狙うのに対し、こちらは「チェーン上の取引量による手数料」を狙っている点にある。純粋なLPとの違いは、純LPの損益が大きく価格方向性と無常損失に依存するのに対し、こちらは方向性への依存を排除している点である。

WLFI関連株ALTSとWLFIのヘッジ

ALT5 Sigma(ナスダック:ALTS)は株式発行と私募によって約15億ドルを調達し、その一部を直接WLFIトークンの取得に、残りを二次市場でのWLFI配置に使用することで、WLFI保有型の「金庫/代理エクスポージャー」となった。WLFI関連株ALT5 Sigma(Nasdaq: ALTS)に関する詳細は『トークンが買えないなら、WLFI株にはまだチャンスがあるのか?』を参照のこと。

ALTSとWLFIの上昇幅を同時に観察し、理論的には強い方をショート、弱い方をロングし、正常水準に戻ったらヘッジ決済を行う。例えば、WLFIが上場とストーリーの推進により先行して上昇する一方、ALTSは米国株取引時間や貸株コストの制約により「上昇遅れ」が生じ、価格差が広がる。その後、米国株市場が開場し、資金がALTSの「代理エクスポージャー」を埋めると、この乖離は解消される。

WLFIの永続契約を使ってヘッジすれば、ついでに資金費を得られることもあるが、主な収益源は依然として価格差そのものであり、単一方向の動きではない。

前述の「基準金利/資金費裁定」との違いは、「現物-永続」のような確定的アンカーがない点にある。ここでは株式をWLFIの「影」のように扱い、論理的には「BTCとMSTR」の古典的手法に近い。しかし実行の難しさは摩擦と取引時間にある。暗号資産市場は24時間365日取引可能で、WLFIは午後8時にロック解除されるが、ナスダックの取引開始は午前9時30分。それ以前の取引はプレマーケットとなり、注文は可能でマッチングもされるが、ルールが通常とは異なり、ストップサーキットやサスペンドの可能性にも注意が必要である。

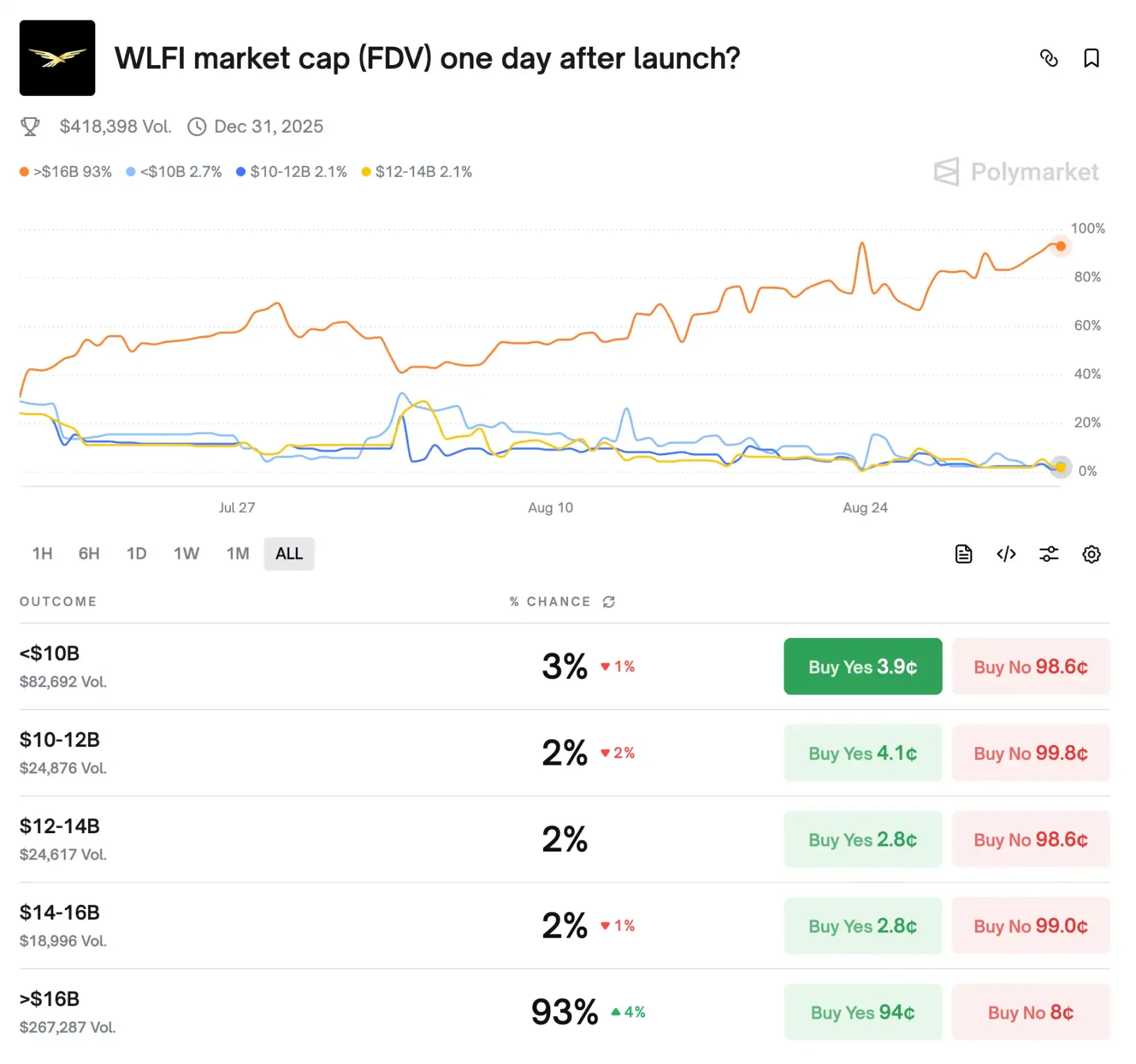

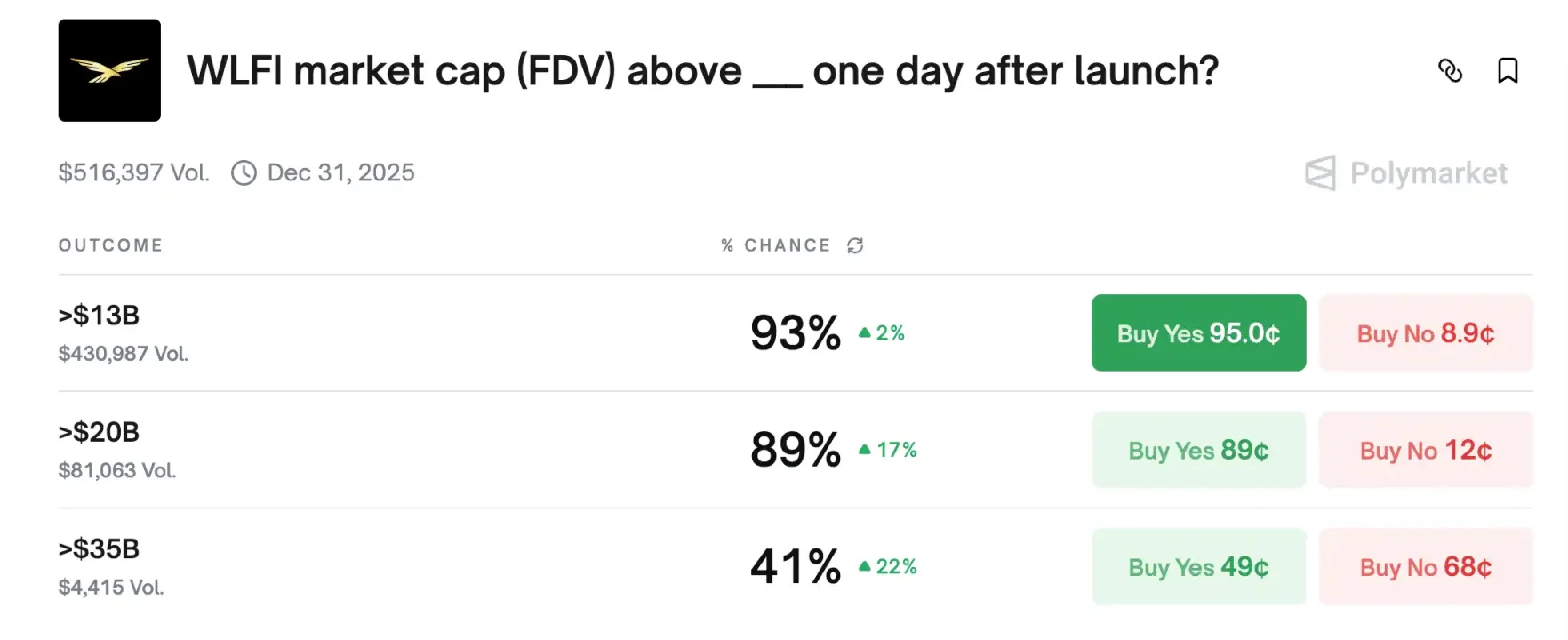

PolymarketにおけるWLFI時価総額ベット

現在、PolymarketにはWLFIに関する2つのベット市場がある。いずれもWLFI上線当日の時価総額に関するもので、一つは区分市場(<100億ドル、100~120億、…、>160億ドルの5択)、もう一つは閾値市場(>130億、>200億、>350億ドルの3つの二値判断)である。

どちらも「WLFI上線24時間後のFDV」を問うているため、価格は相互に整合していなければならない。区分市場の5つのカテゴリの確率合計は100%になるはずだ。したがって、区分市場の「>160億ドル」の価格は、閾値市場のP(>160億)と一致しなければならない。

同時に、区分市場におけるその補集合(<100億、100~120億、120~140億、140~160億の4カテゴリ)の価格合計は、閾値市場の1 − P(>160億)と一致しなければならない。もし両者の価格が不一致であれば、例えば区分市場の「>160億ドル」が高評価されており、かつ他の4カテゴリの合計も低くないため、「>160億+その他4カテゴリ」の合計が明確に1を超える場合、高評価側で売却注文を出し、あるいはNoでヘッジし、安価な側をすべて購入することで、「確実に1ドルを得て、コストが1未満」となるバスケットを作成できる。逆に合計が1を下回る場合は、両方とも購入して差額を固定すればよい。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News