世界市場で今最も厄介な10の問題――これはUBSの回答です

TechFlow厳選深潮セレクト

世界市場で今最も厄介な10の問題――これはUBSの回答です

関税の影響からドル安まで、主要な市場の懸念事項を網羅しています。

執筆:董静、華爾街見聞

UBSは最新のリサーチレポートにおいて、関税ショックから米ドル下落に至るまで、現在の投資家が最も関心を持つ10の世界的な経済問題に対する回答を提示した。

7月8日、追風トレーディングルームによると、UBSリサーチチームは投資家の関心を集める主要な10項目について包括的な分析レポートを発表した。同レポートでは、現在の世界経済は複雑に絡み合う課題に直面しており、米国の関税措置は輸入業者に対してGDP比1.5%相当の課税と同等の影響をもたらしており、世界成長追跡指標は年率1.3%の成長率にとどまり、過去28年間で8パーセンタイルという低い水準にあると指摘している。

UBSはまた、米ドルの下落と各国中央銀行の政策調整が現在の市場の注目点であるとも述べている。UBSは米ドルに対して周期的な弱含み見通しを維持する一方で、これが長期的な下落トレンドの始まりではないと予想している。関税がインフレに与える影響は7月のCPIデータで明らかになると予測されており、FRBはインフレと雇用の両面からプレッシャーを受けている。

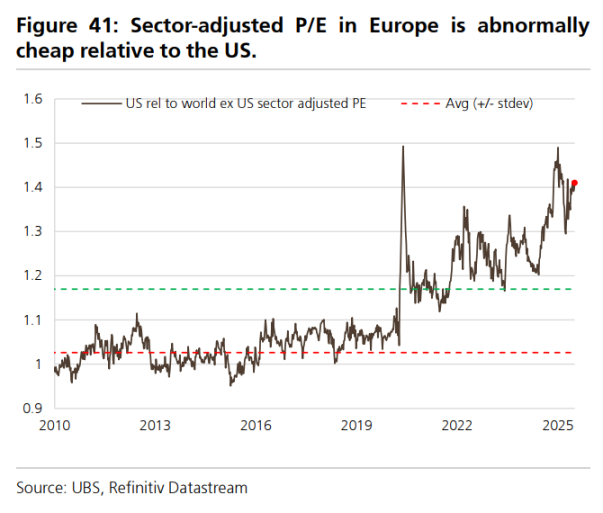

UBSは、欧州株式は米国株式に対して評価面でのアドバンテージがあると指摘。業種調整後のPER(株価収益率)は米国より25%低く、歴史的平均7%のディスカウント幅を大きく上回っているとしている。同社は引き続き、米国株式は基準配分、欧州株式はオーバーウェイトとする戦略的提言を維持している。

レポートではまた、「グレートアメリカ法案」が米国経済に与える影響、関税ショックによる成長鈍化への対応として各国中央銀行が緩和姿勢に転じつつあること、および中国における下半期の経済刺激策の見通しなどにも言及している。

問題1:関税が世界成長に与える衝撃はすでに現れているか?

報告書によれば、現在米国が実施している関税は、米国輸入業者に対して約GDP比1.5%の課税に相当する。貿易協定が成立しても、関税水準に明らかな低下傾向は見られない。

米財務省のデータによると、6月の関税率をベースに算出すると、年間3000億ドル超の関税収入が見込まれる。追風トレーディングルームによれば、モルガン・スタンレーは以前のレポートで、米国の関税収入が年率3270億ドル(GDP比1.1%)に達していると指摘していた。

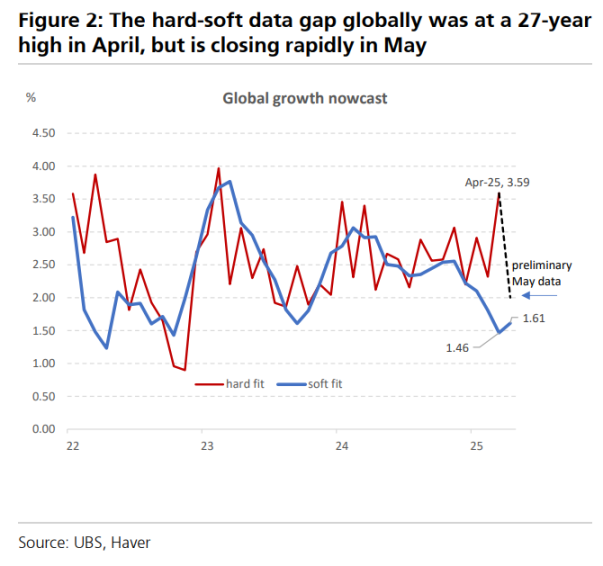

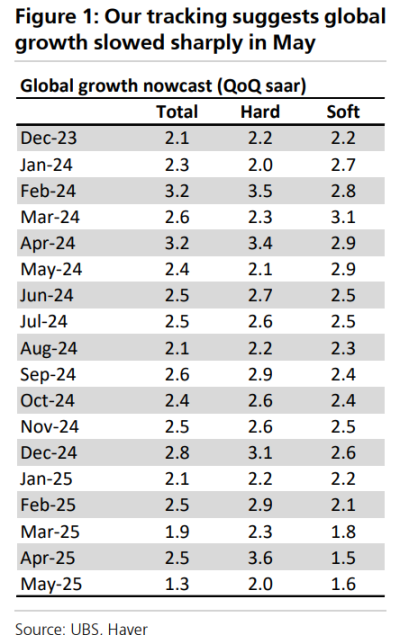

UBSによると、4月に関税措置の発表後、世界のハードデータとソフトデータは急激に乖離し、その差は27年ぶりの最大値を記録した。ハードデータは年率3.6%の成長を示した一方、ソフトデータはわずか1.3%だった。しかし5月以降は両者が収束し始め、ハードデータの悪化速度がソフトデータの改善を上回った。

UBSのグローバル成長トラッキング総合指数によると、世界の成長率は年率1.3%にとどまり、これは過去28年間で8パーセンタイルの水準に位置している。

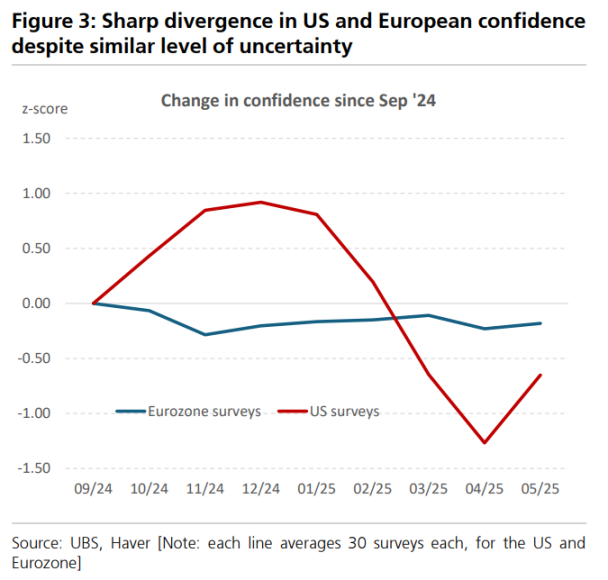

特に注目すべきは、米国の景況感指数の下落幅が他の地域を大きく上回っている点だ。ヨーロッパの調査データはほぼ横ばいでありながら、両地域は類似の政策不確実性に直面している。米国では、調査データが12月比で1.5標準偏差下回っており、心理的落ち込みが顕著である。

問題2:今回の米ドル売却は過去と何が違うのか?

UBSは米ドルに対して周期的な弱含み見通しを持っているが、これは長期的な下落トレンドの開始とは見なしていない。

UBSアナリストは、米ドル下落の主因は以下の3つにあると考える:①米ドル下落に対するヘッジ需要の高まり、②米国経済の周期的減速、③世界他地域の潜在成長力の改善。現在、①はすでに作用しており、②も近いうちに顕在化すると予想される。

外国投資家は31.3兆ドル相当の米国長期証券を保有しており、うち6.3兆ドルは公式口座によるものである。UBSの試算によると、為替ヘッジ比率が5ポイント上昇すれば、1.25兆ドル規模の米ドル売却フローが生じることになり、これは米国の年間外部赤字を大きく上回る。

ただしUBSは、過去の米ドル長期下落サイクルに共通する必要条件――すなわち「世界他地域の成長改善」と「リスクプレミアムの低下」――が今回存在しないことを強調しており、このため今回の米ドル下落サイクルの範囲と期間は限定的になると予想している。

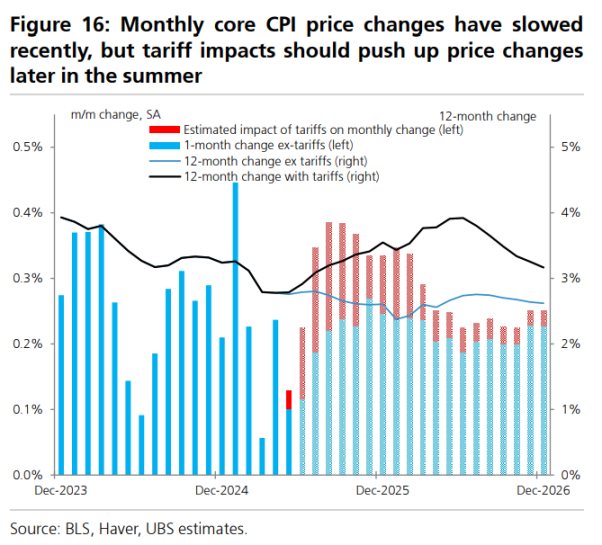

問題3:関税がインフレに与える遅行効果

米国はすでに大規模な関税を導入しており、PCE物価指数の上昇を1.1%押し上げる効果があるものの、公式のCPIおよびPCEデータにはまだ明確な反映が見られていない。

UBSは、この遅れが生じる主な要因を4つ挙げている:①船積日付の免除措置、②企業の在庫バッファ、③中間材および資本財の価格伝導の遅さ、④CPI調査の隔月サンプリング方式。

UBSは、関税の影響が主要なインフレ指標に明確に現れるのは、7月のCPI(8月公表)からになると予測している。

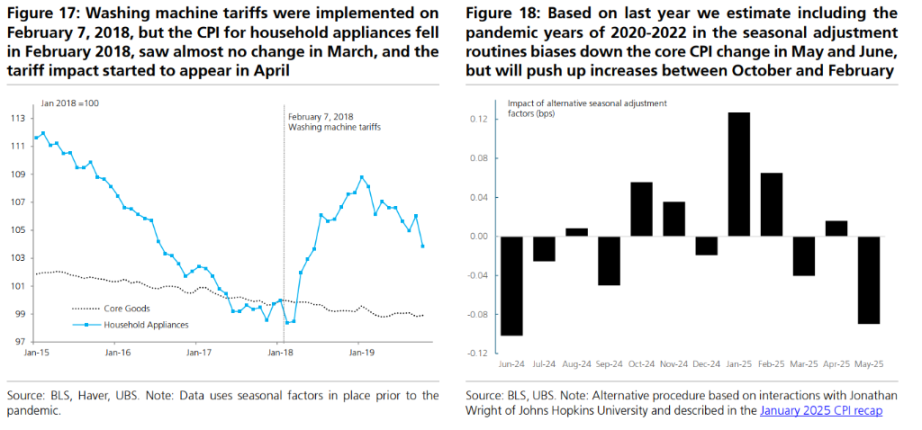

トランプ政権第1期(2018-2019年)の例では、汎用洗濯機に課された20%の関税がCPIに明確な影響を及ぼすまでに2〜3か月かかった。今回導入された10%の汎用関税は最もインフレ圧力を高めるものであり、影響時期もこれと類似すると予想されている。

問題4:輸出企業(全世界)は米国の関税をどう対応しているか?

第1四半期および4〜5月にかけて部分的に見られた関税前倒し効果は、価格上昇と数量調整が均衡する安定状態にまだ達していないことを示唆している。

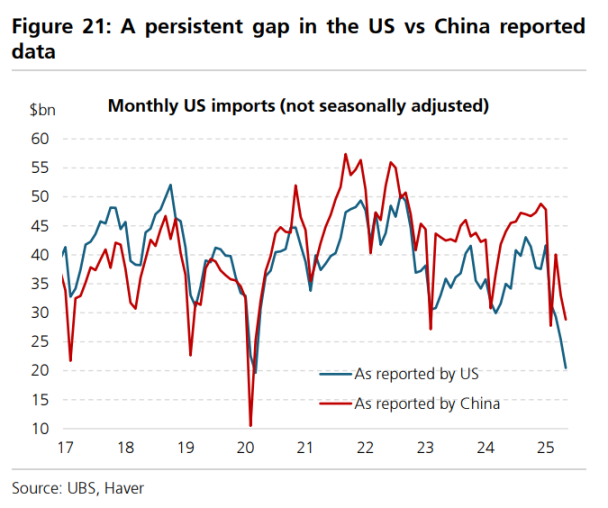

米国と中国の貿易統計データには一貫してズレがあり、コンテナ輸送量データと公式貿易統計の間にも乖離が見られる。

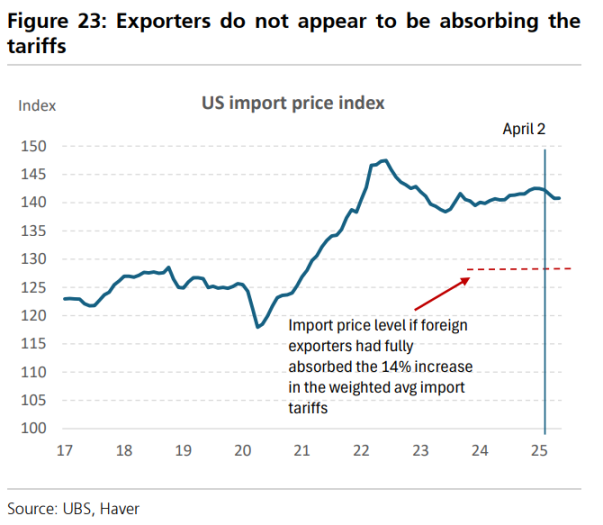

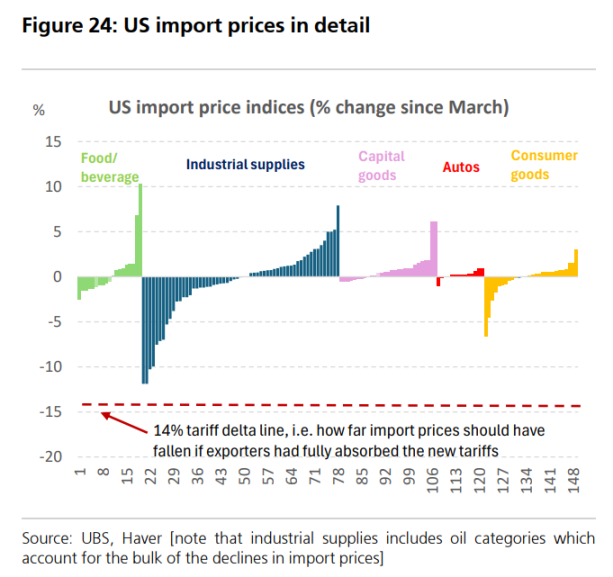

しかし、海外輸出企業が輸出価格を下げて関税負担を吸収しているという明確な証拠はほとんどない。4月の米国輸入物価はわずか0.5%低下、5月は横ばいで推移しており、海外輸出企業が価格引き下げで関税を吸収していないことがうかがえる。

UBSは、海外輸出企業は米ドル下落による利益圧迫を一定程度吸収している可能性はあるものの、実質的な関税コストは米国輸入業者が負担していると分析している。また、迂回輸送(ルーティング)の明確な兆候も現時点では確認されていないが、時期尚早との見方も残っている。

問題5:米国の財政見通しは世界の金利を押し上げているか?

現在、米国の予算赤字の大部分の増加は、2017年の減税政策の延長によるものであり、選挙後にすでに織り込まれていた。

UBSは米国債の長期供給量の増加に懸念を示す一方で、歴史的には需要の変動が供給の変動を大きく上回ることが多いと指摘している。

景気減速への懸念がさらに高まれば、国内の米国債需要はこれらの供給を十分に吸収できる水準に達すると見られている。

UBSは、10年物国債利回りの底は、極めて緊迫した環境下でも2.75%程度になると予想している。

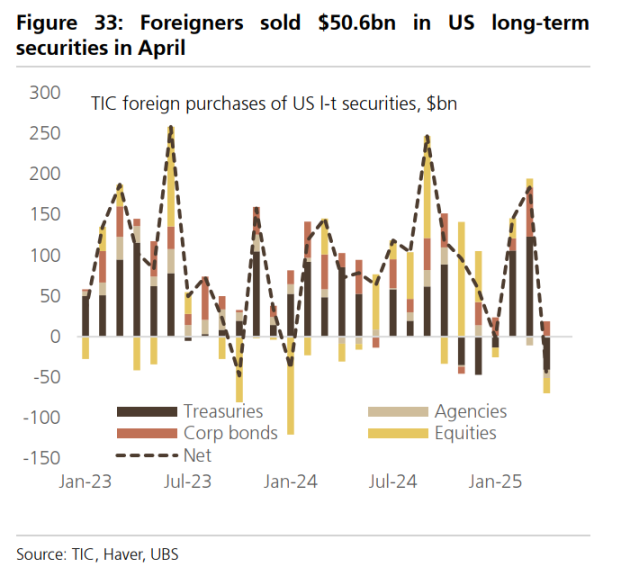

問題6:米国からの資金流出の証拠はあるか?

外国投資家が米国資産へのエクスポージャーを縮小しているという見方は、市場参加者の間で広く共有されている。

UBSによると、4月の米TICデータは米国資産売却の証拠を示しているが、それが4月以降も継続しているかどうかは不明である。データによると、外国投資家は米国長期証券を506億ドル純売却しており、内訳は株式188億ドル、国債408億ドルである。

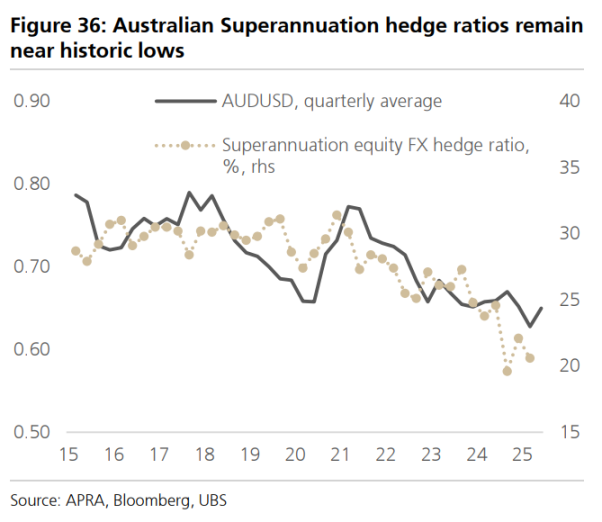

UBSは、米ドルの持続的な下落は、世界の投資家が米国資産に対する為替ヘッジ比率を高めていることを反映している可能性があると分析している。オーストラリアおよびカナダの年金基金の為替ヘッジデータによれば、現在のヘッジ比率は依然として過去低位にあり、さらなる上昇余地がある。

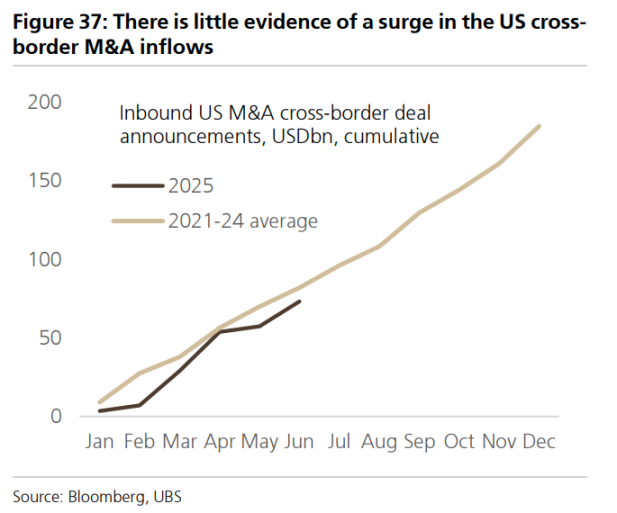

UBSは、連邦政府が主張する「10兆ドルを超えるFDI投資の米国流入」について、現時点ではM&A公告データからは明確な裏付けが得られていないと指摘している。

問題7:欧州と比較した場合、米国株式はどれほど「例外的」なのか?

通常、世界GDPが減速する局面では米国が優位に立つが、今回は米国を中心にGDPが減速しており、ユーロ圏の予想外の堅調さが際立っている。だが、こうした状況は市場の値動きに完全には反映されていない。

米国がユーロ圏に対して異常に劣勢にある分野は以下の通り:評価水準(EU比で異常に高評価)、財政状況、家計の超過貯蓄。具体的には:

米国株式のセクター調整後PERは欧州比で25%高く、歴史的平均はわずか7%である。

欧州のトータルリターン(配当+自社株買い)は現在4.4%、米国は2.8%。

欧州の財政状況および家計超過貯蓄はいずれも米国を大幅に上回っており、欧州の超過貯蓄はGDP比約10%に対し、米国は2%にとどまる。

UBSは、米国がユーロ圏に対してもはや「例外的」ではない分野として、自社株買い(時価総額比)およびGDP成長率(2026年はEUをわずかに下回る見通し)を挙げている。

問題8:「グレートアメリカ法案」は米国成長にとってプラスかマイナスか?

UBSによると、同法案は2026年まで財政赤字を拡大させた後、その後は縮小に転じ、10年間で累計4000億ドルの赤字削減につながる。

同社の予測では、「グレートアメリカ法案」は2026年までに成長率を約45ベーシスポイント押し上げるが、その後は財政ブレーキが働き始める。

同法案は2017年の税制改革における法人関連条項(完全費用化、研究開発税額控除、控除項目の変更)を拡充しており、学生ローンの削減が重要な短期的財源となっている。

問題9:各国中央銀行は世界的な関税引き上げにどう対応するか?

関税ショックの実際の影響と当初の予想には大きな違いがあり、主に米ドル下落と報復措置の欠如という形で現れている。これは経済結果および中央銀行の政策方向性に根本的な変化をもたらしている。

FRB以外の中央銀行にとっては、当初懸念されたスタグフレーション状況よりも状況がはるかに単純化している。関税ショックは明確なネガティブな成長ショックであり、むしろデフレショックとなる可能性さえある。4月2日以降、先進国の1年物フォワード1年物金利は平均30ベーシスポイント低下し、新興国は約50ベーシスポイント低下している。

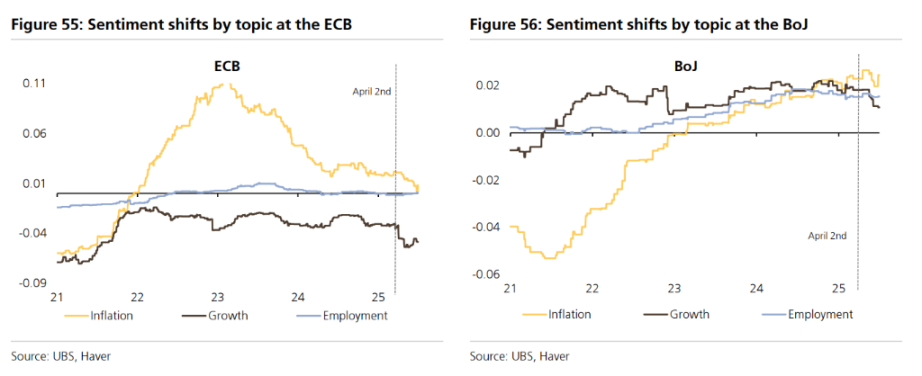

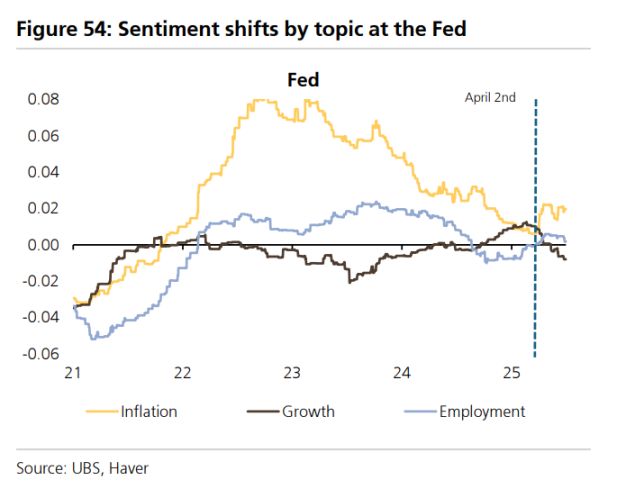

UBSの詳細な分析モデルによると、G3中央銀行の中で最もハト派的な姿勢を示しているのはECBであり、日銀も成長減速を意識し始めた。一方、FRBはジレンマに直面している。

インフレ上昇幅が失業率上昇を上回る場合、FRBの政策ルールでは利上げが推奨される。しかし、関税が主に一時的な価格レベルのショックであるならば、FRBはより高い失業率への対応を優先する可能性がある。現時点の兆候は、FRBが労働市場をサポートする方向に傾いていることを示している。

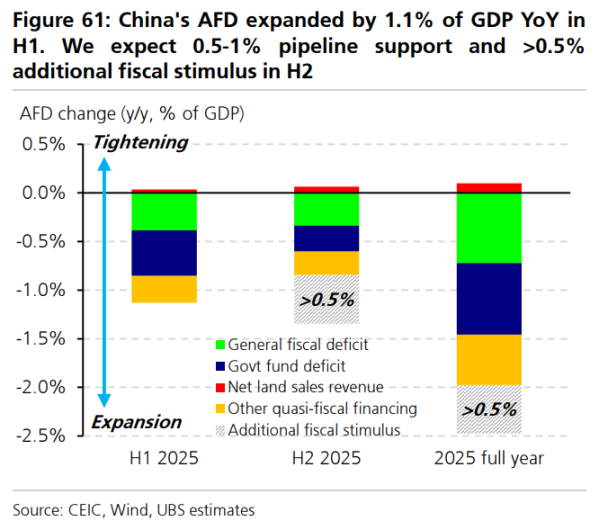

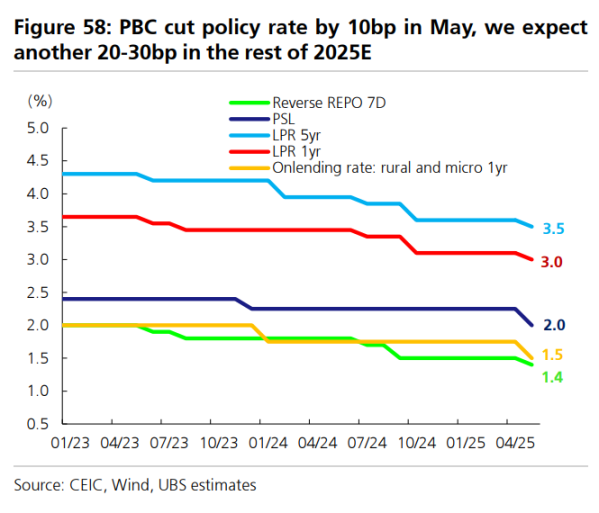

問題10:中国はどの程度の刺激策を実施したのか、そして今後どれだけ実施されるのか?

中国は3月の全人代で「GDP成長率5%前後」という目標を設定し、適度な政策的刺激策を発表した。広義の財政赤字はGDP比1.5〜2%に拡大し、金融・信用政策は「適度な緩和」に設定された。UBSは政策金利を30〜40ベーシスポイント引き下げると予想している。

政策実施面では、中国人民銀行が5月に政策金利を10ベーシスポイント引き下げ、預金準備率を50ベーシスポイント引き下げ、消費・革新支援のための新たな再貸付制度を発表した。上半期の政府債券純発行額は堅調で、6月の信用成長率は前年比8.8%に達した。

UBSの推計によると、中国の上半期の広義財政赤字は前年比でGDP比1.1%に拡大した。下半期には計画内の残りの財政刺激(GDP比0.5〜1%)が実施され、さらにGDP比0.5%超の追加財政刺激が第3四半期末に打ち出される可能性がある。

加えて、政策金利の追加引き下げが20〜30ベーシスポイント行われるとUBSは予測している。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News