火幣グロースアカデミー|暗号資産市場マクロレポート:転換点目前、マクロ指標がシグナルを発信し、市場の価格形成ロジックが再構築へ

TechFlow厳選深潮セレクト

火幣グロースアカデミー|暗号資産市場マクロレポート:転換点目前、マクロ指標がシグナルを発信し、市場の価格形成ロジックが再構築へ

現在のサイクルは依然として「中期的ブルマーケットの押し目局面」にあるが、構造的な機会が静かに浮上しており、価格のアンカーがマクロレベルで移動しつつある。

一、序論

2025年第2四半期、暗号資産市場は高熱行情から短期的な調整へと移行した。Meme(ミーム)、AI、RWAなどの分野が繰り返しローテーションを起こし感情を誘導しているものの、マクロ的な抑制の天井が徐々に明らかになってきた。世界的な貿易情勢の混乱、米国経済指標の不安定な動き、それに加えてFRB(連邦準備制度)の利下げ期待との駆け引きにより、市場は「価格形成ロジックの再構築待ち」という重要な局面に入っている。一方で、政策面での限界的な変化も現れ始めている。トランプ陣営による暗号資産への前向きな発言は、「ビットコインを国家戦略的備蓄資産とする」可能性に対する投資家の早期価格付けを促している。我々は現在のサイクルが依然として「中期的な上昇相場における押し目局面」にあると考えるが、構造的な機会が静かに姿を見せ始め、価格のアンカーがマクロレベルで移動しつつある。

二、マクロ要因:旧ロジックの崩壊、新アンカー未定

2025年5月、暗号資産市場はマクロロジック再構築の中枢期にある。従来の価格付けフレームワークが急速に瓦解し、新たな評価のアンカーがまだ確立されていないため、市場は「曖昧で焦燥感のある」マクロ環境に置かれている。マクロ経済データや中央銀行の政策方針、そして地政学・貿易関係の限界的な変化までもが、「不安定さの中の新秩序」として、暗号市場全体の行動様式に影響を与えている。

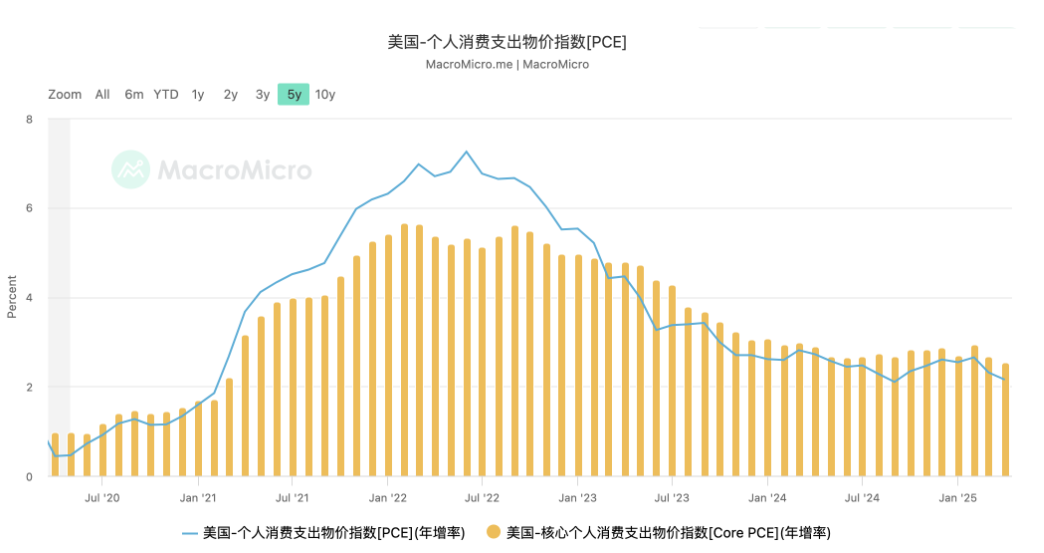

まず、FRBの金融政策は「データ依存」から「政治とスタグフレーション圧力の駆け引き」という新しい段階へと移行している。4月および5月に発表されたCPIおよびPCEデータによると、米国のインフレ圧力は若干緩和されているが、依然として粘着的であり、特にサービス価格の硬直性が高い。これは労働市場の構造的人手不足と絡み合い、インフレの急激な低下を妨げている。失業率はわずかに上昇しているものの、FRBが政策転換を行う基準には遠く及ばず、これにより利下げ時期への市場の期待は当初予想されていた6月から第4四半期以降へと延期される見通しとなった。パウエルFRB議長は公の発言で年内利下げの可能性を否定していないが、「慎重な観察」や「長期的なインフレ目標の堅持」を強調しており、流動性緩和への期待は現実の前に遠のいている。

このような不確実なマクロ環境は、暗号資産の資金価格付けの基礎に直接的な影響を及ぼしている。過去3年間、暗号資産は「ゼロ金利+広範な流動性緩和」の恩恵を受け、評価プレミアムを得てきた。しかし、高金利が持続するサイクル後半において、従来の評価モデルはシステム的に機能不全に陥っている。ビットコインは構造的な資金の流入によって横ばいながらも上昇トレンドを維持しているが、次の重要な抵抗帯を突破する勢いは得られておらず、伝統的マクロ資産との「連動経路」が崩れていることを示している。市場はもはや「ナスダック上昇=BTC上昇」といった従来の相関ロジックを単純に適用しなくなり、暗号資産には独自の政策的・役割的アンカーが必要であることに徐々に気づき始めている。

同時に、年初以降、市場に影響を与えていた地政学的要因にも重要な変化が生じている。かつて高まった米中貿易戦争の話題は顕著に沈静化している。最近のトランプチームが「製造業の回帰」に注力していることから、米中が短期間にさらなる対立を深める可能性は低いことがうかがえる。これにより、「地政学的リスク回避+ビットコインはリスクヘッジ資産」というロジックは一時的に退潮し、市場は暗号資産に「避難所的価値」のプレミアムを付与しなくなり、代わりに新たな政策支援とストーリーの原動力を模索し直している。これが5月中旬以降、暗号市場が構造的なリバウンドから高値圏でのレンジ相場へ、さらに一部のブロックチェーン資産で資金流出が続く背景となっている。

より深い視点では、世界の金融システム全体が「アンカー再構築」というシステミックなプロセスに直面している。ドル指数は高値で横ばい、金、国債、米国株の連動関係はすでに乱れており、暗号資産はその狭間に位置している。それは、中央銀行の保証を持つ伝統的避難資産とも異なるし、主流金融機関のリスク管理枠組みに完全に組み込まれてもいない。この「リスクでもなければ避難先でもない」という中間状態は、BTCやETHといった主要資産の価格付けを「相対的に曖昧な領域」に置いている。そしてこの曖昧なマクロアンカーは下流のエコシステムにも波及し、Meme、RWA、AIなど各分野のストーリーが一時的に爆発しても、継続困難という状況を生んでいる。マクロ的な追加資金の支えがない限り、レイヤー上の局所的繁栄は「急速に点火→すぐに消灯」というローテーションの罠に陥りやすい。

我々は今、マクロ要因主導の「非金融化」の転換期に入っている。この段階では、市場の流動性やトレンドは単なる資産間の相関性ではなく、政策の価格決定権と制度的役割の再分配によって決まるようになる。暗号市場が次のシステム的再評価を迎えるには、新たなマクロアンカーの出現を待たなければならない。それは「ビットコインの国家戦略備蓄資産としての公式認定」かもしれないし、「FRBによる明確な利下げサイクルの開始」あるいは「複数国の政府によるオンチェーン金融インフラの受容」かもしれない。こうしたマクロレベルのアンカーが実際に成立したとき、リスク選好の全面的回復と資産価格の共鳴的上昇がはじめて実現するだろう。

現時点での暗号市場がすべきことは、古いロジックの延長にこだわることではなく、新たなアンカーの兆候を冷静に読み取ることである。マクロ構造の変化をいち早く理解し、新たなアンカーに先行して配置できる資金やプロジェクトだけが、次の真のメインウェーブで主導権を握ることができる。

三、政策要因:《GENIUS Act》法案可決、州レベルのビットコイン備蓄開始で構造的期待が高まる

2025年5月、米国上院は《GENIUS Act》(Guaranteed Electronic Network for Uniform and Interoperable Stablecoins Act)を正式に可決した。これは《MiCA》以来、世界で最も制度的インパクトを持つステーブルコイン立法案の一つとなった。この法案の成立は、米ドルステーブルコインの規制枠組みが確立されたことを意味するだけでなく、明確なシグナルを発している――ステーブルコインはもはや技術実験品やグレーゾーンの金融ツールではなく、主権金融システムの核に組み込まれた存在となり、デジタルドルの影響力拡大の有機的延長となったのである。

GENIUS法案の主な内容は三点に集中している。第一に、連邦準備制度と金融監督当局がステーブルコイン発行者に対してライセンス管理権を持ち、銀行と同等の自己資本、準備資産、透明性の要件を設けること。第二に、ステーブルコインと商業銀行、決済機関との相互運用性に法的根拠と標準インターフェースを提供し、小売決済、クロスボーダー決済、金融の相互運用性などでの広範な活用を推進すること。第三に、DAIやcrvUSDなどの非中央集権型ステーブルコインに対して「テクノロジーサンドボックス」の免除制度を設け、規制順守かつ管理可能な枠組みの中でオープンファイナンスの革新空間を確保すること。

マクロ視点から見ると、この法案の成立は暗号市場に対する三つの構造的期待の変化を引き起こした。第一に、ドル体制の国際展開ルートに「オンチェーン・アンカー」という新たなパラダイムが登場したこと。ステーブルコインはデジタル時代の「連邦小切手」として、Web3内部の決済にとどまらず、米国政策の伝達メカニズムの一部として新興市場での競争優位を強化する可能性がある。これはつまり、米国が暗号資産を単に抑圧するのではなく、一部の「チャネル支配権」を国家財政システムに取り込み、ステーブルコインを正当化すると同時に、将来のデジタル金融戦争において早期にポジショニングを行ったことを意味する。

第二に、ステーブルコインの合法化がもたらすオンチェーン金融構造の再評価。USDC、PYUSDなどの規制順守型ステーブルコインのエコシステムは流動性の爆発期を迎える。オンチェーン決済、オンチェーン融資、帳簿の再構築というロジックが、DeFiやRWA資産の橋渡し需要をさらに活性化させる。とりわけ、伝統的金融環境が高金利・高インフレ・地域通貨の変動に見舞われる中で、ステーブルコインは「制度間裁定ツール」としての特性をさらに強め、新興市場のユーザーおよびオンチェーン資産管理機関を惹きつける。GENIUS法案成立後わずか2週間で、Coinbaseなどのプラットフォームではステーブルコインの日次取引量が2023年以来の最高値を記録し、オンチェーンのUSDC流通時価総額は前月比で約12%増加。流動性の重心がTetherから規制順守資産へと移行し始めた。

さらに構造的に重要なのは、複数の州政府が法案可決後に相次いでビットコイン戦略備蓄計画を発表したこと。5月下旬までに、ニューハンプシャー州がビットコイン戦略備蓄法案を可決。テキサス州、フロリダ州、ワイオミング州なども財政黒字の一部をビットコインで保有すると宣言した。理由としてはインフレヘッジ、財政構造の多様化、自州ブロックチェーン産業の支援などが挙げられている。ある意味で、これはビットコインが「民間の合意資産」から「地方財政資産表」に正式に組み込まれたことを意味し、黄金時代の各州備蓄金ロジックのデジタル版再構築といえる。規模はまだ小さく、仕組みも安定していないが、その背後にある政治的メッセージは資産規模以上に重要だ――ビットコインが「政府レベルの選択肢」となりつつあるのだ。

これらの政策動向は、新たな構造的風景を共同で創出している。ステーブルコインが「オンチェーン・ドル」、ビットコインが「地方のゴールド」となり、それぞれが「規制されたもの」と「野生のもの」として、決済と備蓄という二つの側面から、伝統的通貨体系と共生・対抗していく。このような状況は、地政学的金融の分裂と制度的信頼の低下が進む2025年に、もう一つの安全なアンカーを提供している。これが、5月中旬にマクロデータが悪化(高金利継続、CPI反発)したにもかかわらず、暗号市場が高値圏でレンジを維持できた理由を説明している。つまり、政策面での構造的転換が、市場に長期的な確実性という底支えをもたらしたのである。

GENIUS法案成立後、市場は「米国債利回り-ステーブルコイン利回り」モデルの再評価を進め、ステーブルコイン商品が「オンチェーンT-Bill」「オンチェーンマネーファンド」に近づいていくだろう。ある意味で、米国財政の将来のデジタル債務構造の一部が、ステーブルコインによって託管される可能性がある。米国債のオンチェーン化への期待は、ステーブルコインの制度化という窓口を通じて、徐々に明確な形を見せ始めている。

四、市場構造:分野間の激しいローテーション、メインテーマは未確定

2025年第2四半期の暗号市場は、極めて緊張感のある構造的矛盾を呈している。マクロ的には政策期待が高まり、ステーブルコインとビットコインが「制度的埋め込み」に向かっている。しかし、ミクロ構造的には、市場全体の合意を得られる「メインテーマ分野」が依然として欠けている。その結果、全体の相場はローテーション頻度が高く、持続性が弱く、流動性が一時的に「空回り」する特徴を示している。言い換えれば、資金のオンチェーンでの移動速度は依然として高いが、方向性と確実性が再構築されていない。これは2021年や2023年のような「単一分野主導の上昇相場」(DeFi Summer、AIストーリーの爆発、Memeシーズンなど)とは鮮明な対照をなしている。

まず、分野別のパフォーマンスを見ると、2025年5月の暗号市場は極端な二極化構造を示した。Solana Meme、AI+Crypto、RWA、DeFiなどが「椅子取りゲーム」のように次々と強含みになったが、各サブ分野の持続的なブレークアウト期間は2週間未満であり、その後追随する資金は急速に離散した。例えば、Solana Memeは新たなFOMO(恐怖による購入)ブームを巻き起こしたが、コミュニティの合意基盤が脆弱で市場感情が使い果たされたため、相場はすぐさま高値から反落した。AI分野の$FET、$RNDR、$TAOといったトッププロジェクトは「高ベータ・高ボラティリティ」の特徴を示し、米国株のAI大型銘柄の感情に大きく左右され、オンチェーン内での自主的ストーリー展開に乏しかった。一方、ONDOを代表とするRWA分野は確実性を備えていたが、エアドロップ期待が部分的に消化され、「価格と価値の乖離」整理期に入った。

資金の流れを示すデータは、このローテーション現象が構造的流動性の氾濫であって、構造的ブルマーケットの始まりではないことを本質的に反映している。5月中旬以降、USDTの時価総額の成長は停止し、USDCとDAIは小幅に回復したが、オンチェーンDEXの出来高は1日平均25~30億ドルのレンジで推移しており、3月の高点から約40%縮小している。明確な新規資金の流入は見られず、既存の在庫資金が「局所的な高ボラティリティ+高感情」の短期取引機会を探しているにすぎない。このような状況では、どれほど分野の切り替えが頻繁でも、強力なメインテーマ相場を形成することは難しく、逆に「椅子取りゲーム」的な投機リズムがさらに拡大し、個人投資家の参加意欲が低下し、取引熱とソーシャル熱の乖離が深刻化している。

他方、評価の層分化が進行している。主要なブルーチッププロジェクトの評価プレミアムが顕著であり、ETH、SOL、TONといったトップアセットが依然として大規模資金の支持を得ている一方、ロングテールプロジェクトは「ファンダメンタルズで評価できない、期待が実現しない」という苦境に陥っている。データによると、2025年5月、時価総額上位20銘柄のシェアは全体の約71%に達し、2022年以来の最高値を更新。伝統的資本市場の「集中回帰」現象と類似した特徴を示している。広範な上昇相場が欠ける中、市場の流動性と注目が少数のコアアセットに集中し、新規プロジェクトや新ストーリーの生存空間がさらに圧迫されている。

同時に、オンチェーンの行動も変化している。イーサリアムのアクティブアドレス数は月内を通して約40万で安定しているが、DeFiプロトコルのTVL(ロックされた総価値)はそれと同期して上昇していない。これはオンチェーンのインタラクションが「断片化」し、「非金融化」の傾向が強まっていることを示している。Meme取引、エアドロップ収集、ドメイン登録、ソーシャルネットワークなど、金融的ではないインタラクションが主流になりつつあり、ユーザー構造が「ライトな操作+強い感情」へと移行している。こうした行動は短期的な熱を生むが、プロトコル開発者にとっては収益化とユーザー維持の圧力がますます厳しくなり、革新意欲が制限されている。

産業レベルで見ると、現在の市場は複数のメインテーマが共存しながらも、真のメインウェーブに欠ける臨界点にある。RWAは長期的なロジックを備えているが、規制順守の実現とエコシステムの自立的成長を待つ必要がある。Memeは感情を刺激できるが、DOGEやPEPEのような「文化的シンボル+コミュニティ動員力」を持つリーダー的存在が不在。AI+Cryptoは想像力の余地が大きいが、技術の実装とトークン報酬メカニズムの合意がまだ確立されていない。ビットコインエコシステムは一定の規模を備え始めたが、インフラ整備が不十分で、依然として初期の「試行錯誤+ポジショニング」段階にある。

要するに、現在の市場構造は次の4つのキーワードで要約できる:ローテーション、分極化、集中、探査。ローテーションは取引の難易度を高める。分極化は中長期的な配置空間を圧迫する。集中は評価がトップ層に回帰し、ロングテールが淘汰される結果を招く。そしてすべてのホットスポットの本質は、市場が新たなパラダイム、新たなメインテーマが「合意+資金」の双方から承認されるかどうかを試しているということだ。

将来的なメインテーマが形成されるかどうかは、大きく以下の三要素が共鳴するかどうかにかかっている。第一に、2020年のDeFi、2021年のMemeのような、オンチェーンネイティブなバズマシーンの革新的メカニズムが登場するかどうか。第二に、規制当局の実施が、暗号資産の長期的価格形成ロジックに有利な制度的メリット(例:国債のトークン化、連邦レベルでのBTC備蓄など)をさらに放出するかどうか。第三に、二次市場が主流資金を取り戻し、一次市場の資金調達とエコシステム構築を再び推進するかどうか。

現時点は、まるで深海での「耐圧テスト」のようだ。感情は悪くなく、制度もわずかに温かくなったが、メインテーマが不在。市場には、人々の心、資金、コンピューティングパワーを集める新たなコアストーリーが必要となる。それが、2025年下半期の相場展開を決定づける鍵となるかもしれない。

五、今後の展望と戦略提案

2025年の中盤という時間軸から振り返ると、我々はすでに「半減期+大統領選+利下げ」の恩恵区間を抜け出しつつあるが、市場参加者の自信を本当に安定させる長期アンカーはまだ構築されていない。歴史的な節目から見ると、第3四半期に強力なメインテーマの合意が形成されなければ、市場全体は中程度の強度を持つ構造的横ばい期に入る可能性が極めて高い。この期間、ホットスポットはさらに断片化し、取引の難易度が継続的に上昇し、リスク選好が明確に分極化し、「政策上昇期における低ボラティリティ窓」という状況が生まれる。

中期的な展望として、下半期の市場動向を決める要因は、「マクロ金利」から「制度実施の進捗+構造的ストーリー」へと徐々に移行している。米国PCEとCPIが継続的に低下し、FRB内部で年内2回の利下げに関する初期合意が生まれつつあり、ネガティブ要因は限界的に緩和されている。しかし、暗号市場はこれに伴って大規模な資金流入を示していない。これは、現在の市場が短期的な金融刺激よりも、長期的な制度的底支えを重視していることを意味する。我々は、このことが暗号資産が「高弾力性リスク資産」から「制度的駆け引き型の権益資産」へと移行していることを示しており、市場価格付け体系が根本的に変化したと考える。

そして《GENIUS Act》の施行と州レベルのビットコイン戦略備蓄の試行は、まさにこうした制度的底支えの始まりかもしれない。より多くの州がBTCを財政戦略備蓄に組み込むようになれば、暗号資産は真に「準主権保証」時代に入る。それに加え、11月の大統領選後の連邦政策の再構築期待と相まって、これは半減期よりも強い構造的触媒となるだろう。ただし、このプロセスは一朝一夕にはならず、政策のペースが遅れたり選挙情勢が逆転すれば、暗号資産は制度期待の修正による急激な調整を受ける可能性もある。

戦略面では、現在の環境では「全面攻撃」は適さず、「忍耐強く守勢をとり、チャンスがあれば素早く攻撃する」スタイルが適している。我々は「三層構造戦略」を推奨する:

【下段】主権アンカー資産のコア配置:BTC、ETHといった「新興制度資産」は引き続き大規模資金の支持を得続けると考えられる。これらをコアの底入れ資産とし、供給弾力性が小さく、制度リスクが低く、明確な評価モデルを持つ資産を優先的に注目すべきである。

【中段】高ボラティリティ期における構造的ホットスポットへの参画:RWA、AI、Memeなどの分野については、戦術的な配置戦略を採用。時間軸でリスクをコントロールし、流動性の強度で進退のタイミングを判断する。特に、オンチェーンでの行動の突破や資金流入のサインがあるかを注視すべきである。

【上段】一次市場のネイティブな革新を注視:暗号構造を真に変えるすべての波は、「オンチェーンメカニズムの革新+コミュニティ合意」という二輪駆動から生まれる。注目ポイントを徐々に一次市場に移し、潜在的に爆発する新パラダイム(例:チェーン抽象化、MCPプロトコル群、ネイティブユーザーレイヤープロトコルなど)を捉え、エコシステムの初期段階から長期保有の優位性を築くべきである。

また、コミュニティには以下の3つの潜在的転換点に注意を喚起する:

トランプ政権がBTCの戦略備蓄、国債のトークン化、ETFの拡大、規制免除など、システム的な政策メリットを後続で打ち出すかどうか。

イーサリアムエコシステムがPetraアップグレード後、本当にユーザー数を伸ばせるか。L2/LRTメカニズムがパラダイムシフトを完了できるか。企業がStrategyがBTCを継続購入するように、ETHの資金調達購入を続けるかどうか。

要するに、2025年下半期は「政策真空から政策駆け引き」への移行期であり、市場はメインテーマを欠いているが、失速していない。全体として「突破前の深蹲蓄力(しゃがんで力をためる)」状態にある。真にサイクルを超える力を備えた資産は、表面的な熱狂の中で頂点に達するのではなく、混沌の中で基盤を築き、政策と構造が共鳴するときに確実な上昇を迎える。

この過程において、我々はコミュニティメンバーに対し、「一発逆転」の富の機会を夢見るのをやめ、プロジェクトのロジック、オンチェーン行動、流動性分布、政策の流れから真の「貫通点」を見出す、整合性があり、複数サイクルを越える投資・研究体制を構築することを勧める。なぜなら、未来の真のブルマーケットとは、特定の分野の台頭ではなく、暗号資産が制度的資産として広く受け入れられ、主権の支援を受け、ユーザーが真に移行するパラダイムシフトだからである。

六、結語:「転換点」を待つ勝者たち

現在の暗号市場は曖昧な時期にある。マクロロジックは未定、政策要因は駆け引き中、市場のホットスポットは急速にローテーションし、流動性はまだリスク資産に完全にシフトしていない。しかし、制度的再評価と主権国家間の駆け引きによる価格アンカーの形成が進行している。我々は判断する。真の市場メインウェーブは、単なる牛熊サイクルによって推進されるものではなく、「暗号資産の政治的役割の確立」によって引き起こされる包括的再評価である。転換点は目前に迫っている。勝者は、マクロを理解し、忍耐強く配置した者たちとなるだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News