安定通貨時代の決済巨人たちの競争、VisaとMastercardはどのような戦略を展開しているのか?

TechFlow厳選深潮セレクト

安定通貨時代の決済巨人たちの競争、VisaとMastercardはどのような戦略を展開しているのか?

VisaとMastercardは、Web3決済市場の主導権をめぐって競争している。

著者:100y

翻訳:TechFlow

主なポイント

-

VisaとMastercardは、世界的な決済ネットワークの二大事業者であり、誇張ではなくほぼ世界の決済市場を支配している。2024年までに、世界の決済取引総額は20兆ドルに達すると予想されている。将来、カード決済がブロックチェーンネットワークで処理されるようになれば、ブロックチェーンおよびステーブルコイン業界には大きな発展の機会がもたらされる。

-

現在、さまざまなフィンテック企業の革新により、決済システムのフロントエンド体験は大幅に向上しているが、実際の取引処理を行うバックエンドシステムは依然として時代遅れの技術に依存している。決済やクロスボーダー送金にはなお多くの課題があり、それらの問題を解決する手段としてブロックチェーンが注目されている。

-

今年4月、VisaとMastercardはそれぞれブロックチェーンおよびステーブルコイン活用に関するロードマップを公表した。両社とも以下の分野で関連計画を進めている:1)ステーブルコイン連携カードサービス、2)ステーブルコインベースの決済システム、3)P2P国際送金、4)機関向けトークン化プラットフォーム。Web3決済市場においてどちらがリードするかは現時点ではまだ不明である。

“Visardilo Crocodilo” と “Tralalero Mastercara” という、決済分野における「発想の飛躍」を象徴するキャラクターたちが、次世代決済システムをめぐって戦いを繰り広げている。金融機関にとって、ブロックチェーンおよびステーブルコイン関連技術の採用はもはや当然の選択となりつつあるのだ。

1. 背景――ブロックチェーンは決済に使えるのか?

1.1 伝統的な決済の二大巨人

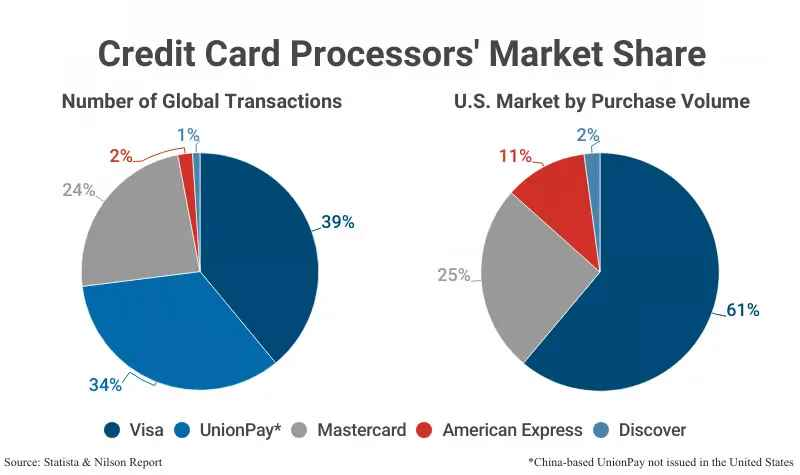

出典:StatistaおよびNilson

VisaとMastercardは、世界的にリードする決済ネットワーク企業である。2024年時点で、Visaは世界の決済市場で39%のシェアを占めており、Mastercardは24%を占めている。中国銀聯(UnionPay)は主に中国国内取引を処理しているため、VisaとMastercardが事実上、世界の決済構造を支配していると言っても過言ではない。

両社は、消費者と商人間の取引を処理し、発行機関と収納機関間の決済を行うカード決済ネットワークを提供することで巨額の利益を得ている。また、その過程でわずかな手数料を獲得する。(支払いプロセスについては後述する。)実際に、VisaとMastercardの2023年の営業利益率はそれぞれ67%および57%に達した。これは大量取引に基づく低固定費ネットワークビジネスの特性を反映している。

Upgraded Pointsのデータによると、米国のカードネットワークによる決済取引量は2024年に約10.5兆ドルに達すると予想されている。中国銀聯の国内取引量を加えると、世界の取引総額は約20兆ドルに達すると見込まれる。将来的にカード決済処理がブロックチェーンネットワークで行われるようになれば、ブロックチェーンおよびステーブルコイン業界には巨大なチャンスが生まれるだろう。

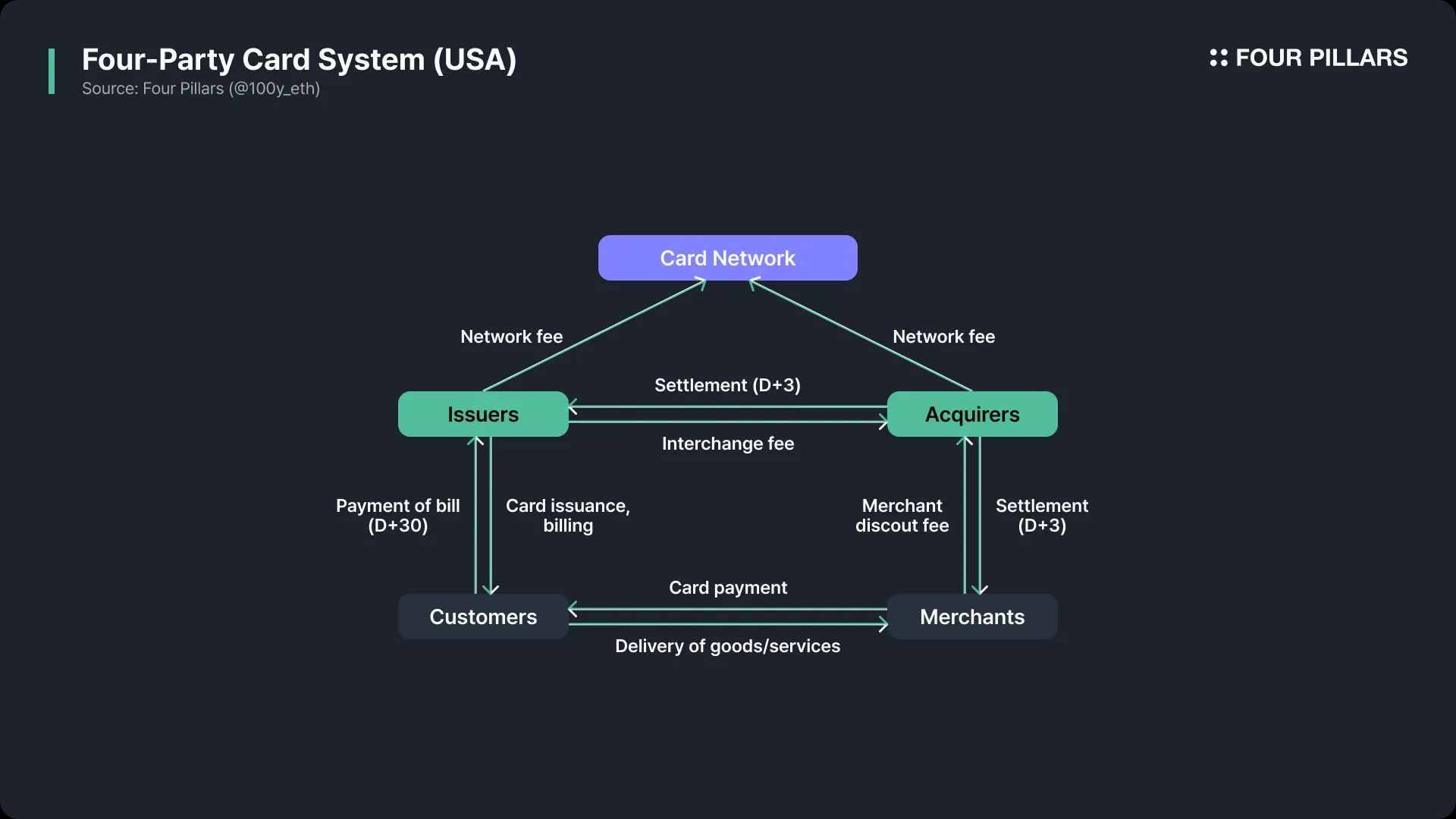

1.2 カード決済のプロセス

VisaとMastercardはいずれもオープン型のカード決済ネットワークを運営しており、「四者モデル」(four-party model)を採用している。これには発行機関、収納機関、商人、カード保有者が含まれる。VisaとMastercard自体はカードを直接発行したり融資を提供したりせず、決済ネットワークのみを提供している。米国で広く使われる四者モデルの基本的な流れは以下の通りである。

支払い要求(D+0:取引当日):カード保有者が店舗で購入する際、カードを通じて支払い要求を発信する。支払い情報は店舗から収納機関、次にカードネットワーク、最終的に発行機関へと順に送られる。

支払い承認日(D+0:取引当日):発行機関はカード保有者の信用限度枠、カードの有効性、不正行為の兆候などを確認し、支払いの承認可否を決定する。承認情報は逆の順序で店舗に戻り、取引が完了する。

決済(D+3:取引後3営業日):発行機関は決済手数料を差し引いた上で収納機関に支払いを行い、収納機関は店舗手数料を差し引いて店舗に支払う。カードネットワークは各取引に対して発行機関と収納機関からネットワーク手数料を徴収する。

請求および返済(D+30:取引後30営業日):カード保有者は翌月に発行機関から請求書を受け取り、支払うべき金額を返済する。

1.3 ブロックチェーンは決済に使えるのか?

過去数十年間、PayPalからStripe、Square、Apple Pay、Google Payに至るまで、決済に関連するさまざまなフィンテックサービスが登場してきた。これらのサービスはフロントエンドでの革新をもたらし、ユーザーがこれまで以上に簡単に迅速に支払いを行えるようになった。しかし、実際に支払いを実行するバックエンドプロセスはほとんど変わっていない。そのため、既存の決済システムには依然としていくつかの問題が存在する。

第一の問題は決済時間である。

従来の決済プロセスでは、大多数の店舗および収納機関は取引を日次でまとめて処理する。この一括処理は通常1日1回行われる。さらに、決済は通常営業日のみ処理されるため、休日や週末が関わると全体の決済時間が延びることがある。

第二の問題は国際取引における高コストである。

発行機関と店舗が異なる国にある場合、承認および決済プロセス中にクロスボーダー資金移動が必要になる。これにより、約1%のクロスボーダー取引手数料と1%の為替手数料が追加され、国際決済のコストが国内決済よりも高くなる。

これら2つの問題を解決できるシステムこそが、ブロックチェーンである。ブロックチェーンは非中央集権ネットワークであり、24時間365日稼働し、国境に制限されないため、国際取引でも迅速な決済と低い費用を実現できる。これらの利点により、近年VisaとMastercardは自社の決済ネットワークに積極的にステーブルコインおよびブロックチェーン技術を取り入れている。では、具体的にどのようにブロックチェーンを利用しているのだろうか?

2. 核心ポイント:決済戦争の開始

Visaの四つの戦略

出典:Visa

Visaは、毎秒最大65,000件の取引を処理可能な世界最大級の決済ネットワーク「VisaNet」を運営しており、200以上の国・地域にある1.5億店舗での支払いをサポートしている。Visaはステーブルコインを将来のデジタル決済システムの中核要素と位置づけ、今年4月にステーブルコインを既存の決済ネットワークに統合するための4つの具体的な戦略的措置を発表した。

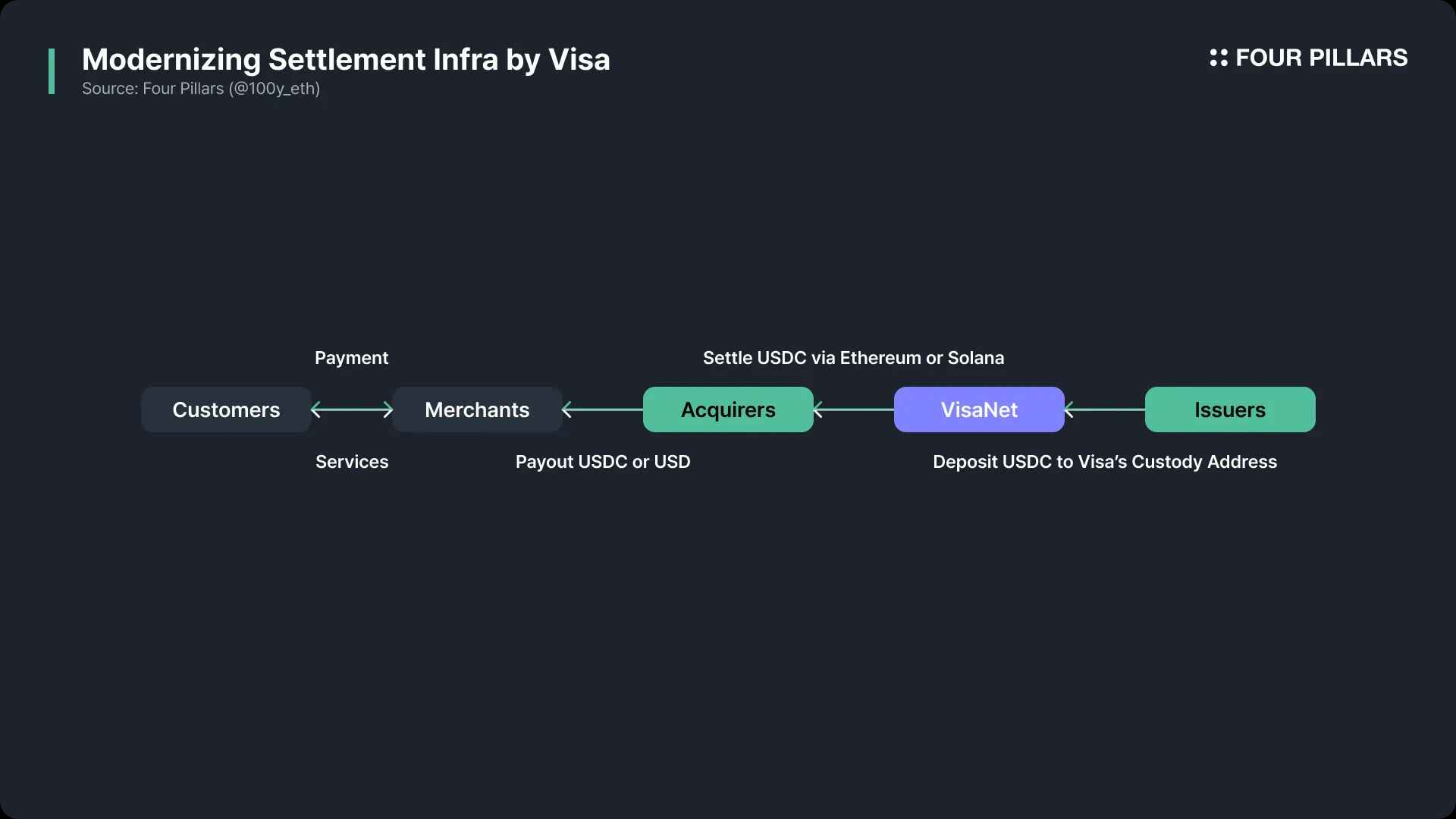

1. 決済インフラの近代化

2021年以降、Visaは既存のVisaNetネットワークを通じてUSDC(米ドルステーブルコイン)を使用した決済のパイロットを開始している。これまでに2.25億ドル以上の決済が完了している。従来、発行機関は決済のために米ドルをVisaに送金する必要があったが、現在は直接USDCで決済を行うことが可能になった。これにより決済効率が向上し、クロスボーダー取引の手数料も削減された。

たとえば、Crypto.comが提供するCrypto.com Visaカードは、ユーザーが暗号資産口座から直接支払いを行うことを可能にする。以前、こうした暗号資産中心の企業は、支払い処理を行うためにデジタル資産を米ドルなどの法定通貨に変換する必要があり、このプロセスは時間とコストがかかった。しかし今や、USDCを直接決済に使用できるようになった。Anchorageとの協力により、Visaはステーブルコインを安全に保管するためのホスト口座を作成した。Crypto.comのような発行機関は、イーサリアムネットワークを通じてステーブルコインをこれらの口座に送金し、決済を完了できる。

暗号資産を法定通貨に変換してクロスボーダー送金する必要を排除することにより、Crypto.comは前払いの平均時間をおよそ8日から4日に短縮し、為替手数料を20~30ベーシスポイントに低下させた。

Visaは発行機関がUSDCで決済できることを許可するだけでなく、収納機関が直接USDCで決済を行う機能も導入している。2023年9月、VisaはWorldpayやNuveiといった収納機関向けに決済インフラを構築し、イーサリアムおよびSolanaネットワークを通じてUSDCを受け取れるようにした。収納機関はUSDCを商人に渡すことも、必要に応じて法定通貨に交換することもできる。

まとめると、Visaは発行機関が米ドルではなくUSDCを用いてVisaネットワークを通じて収納機関と決済できるパイプラインを成功裏に構築した。今後、Visaはこのステーブルコイン決済システムをより多くのパートナーおよび地域に拡大し、24/7リアルタイム決済を実施し、複数のブロックチェーンおよびステーブルコインをサポートする計画である。

2. グローバル送金インフラの強化

VisaはすでにVisaNetインフラを利用して大規模なクロスボーダー取引をサポートしている。そのサービスの一つであるVisa Directは、カード、ウォレット、口座番号を通じて個人間や企業と顧客間のP2P送金を可能にする。Visaは、ステーブルコインをVisa Directに統合することで、グローバル送金の効率をさらに高める計画だ。また最近、Visaは企業向けステーブルコインインフラを開発するスタートアップBVNKに投資し、小売領域だけでなく企業エコシステムにも対応するステーブルコイン能力の拡大を目指している。

3. プログラマブルデジタル通貨の提供

従来の現金と比較して、ステーブルコインの主要な利点の一つはブロックチェーン上のスマートコントラクトを利用できることである。Visaはスマートコントラクトによる自動化金融サービスの可能性に高い関心を寄せ、2024年10月に「Visa Tokenized Asset Platform (VTAP)」の提供を発表した。

VTAPは、銀行および金融機関が法定通貨に基づくデジタルトークン(例:ステーブルコインおよびトークン化預金)を発行・管理できるブロックチェーンベースの金融インフラである。これらの機能はVisaのAPIを通じて提供されるため、既存の金融システムへの統合が非常に容易になる。VTAPで発行されたトークンはスマートコントラクトと組み合わせて使用でき、条件付き支払いまたは顧客ローンなど複雑なプロセスの自動化が可能になる。

現在、VTAPは一般公開されておらず、サンドボックス環境で運用中である。当初、スペインの銀行BBVAと協力して、トークンの発行、移転、償還機能のテストを実施した。ロードマップによると、Visaは2025年からイーサリアムパブリックブロックチェーン上で実際の顧客向けにパイロットプロジェクトを開始する予定だ。

4. ステーブルコインオンラムプ・オフランプカードの開発

Visaは、発行機関がステーブルコイン連携カードを通じてオンラムプ(入金)およびオフランプ(出金)サービスを提供するのを支援している。現時点で、Visaは自社のカードを通じて1000億ドル以上の暗号資産購入および250億ドル以上の暗号資産消費を処理している。このエコシステムを拡大するため、VisaはBridge、Baanx、Rainなどのステーブルコインカードインフラ企業と協力している。

Bridgeは、Stripeが買収したステーブルコインインフラプラットフォームである。最近、BridgeはVisaと協力して、ユーザーがステーブルコインを使ってリアルワールドの支払いを行うことができるカード発行ソリューションをリリースした。フィンテック企業はBridgeのシンプルなAPIを通じて、ユーザーにステーブルコイン連携カードサービスを提供できる。カード保有者は直接ステーブルコイン残高を使って支払いを行い、Bridgeがステーブルコインを現金に変換して商人に支払う。現在、このサービスはアルゼンチン、コロンビア、エクアドル、メキシコ、ペルー、チリで利用可能であり、段階的にヨーロッパ、アフリカ、アジアへと拡大予定だ。

Baanxは2018年に設立されたロンドン拠点のフィンテック企業で、従来の金融とデジタル資産の接続に特化している。2025年4月、BaanxはVisaと協力して、ユーザーが自己管理ウォレット内のUSDCを直接使って支払いができるステーブルコインペイメントカードを発表した。支払いプロセスでは、USDCがスマートコントラクトを通じてリアルタイムでBaanxに送られ、その後法定通貨に変換されて商人に決済される。

Rainは2021年に設立されたニューヨークのフィンテック企業で、ステーブルコインベースのグローバルカード発行プラットフォームを運営している。Rainは企業がステーブルコイン連携Visaカードを発行できるAPIを提供しているほか、24/7リアルタイム決済、クレジットカード売掛金のトークン化、スマートコントラクトによる決済プロセスの自動化など、多様な金融サービスを提供している。

Mastercardの全工程ステーブルコイン決済ソリューション

出典:Mastercard

MastercardもVisaと同様、世界的な決済ネットワーク分野のリーディングカンパニーの一つである。Visaが高処理能力の集中型ネットワークVisaNetを利用するのに対し、Mastercardは世界中の1000以上のデータセンターによって支えられた強力な分散型構造「Banknet」で支払いを処理している。2025年4月28日、Mastercardはウォレットからチェックアウトまでの一連のステーブルコイン決済エコシステムをカバーする端末間インフラを構築したことを発表した。

1. カード発行および支払いサポート

Mastercardは、MetaMaskなどの暗号資産ウォレット、Kraken、Gemini、Bybit、Crypto.com、Binance、OKXなどの暗号資産取引所、MonavateやBleapなどのフィンテックスタートアップと協力し、ステーブルコイン決済サービスを提供している。

MetaMaskはMastercardおよびBaanxと協力して、MetaMaskカードをリリースした。ユーザーはMetaMaskに保存された暗号資産を使ってカード支払いができる。支払い決済はバックエンドでMonavateのソリューションにより処理され、イーサリアムネットワークとMastercardのBanknetが接続され、暗号資産が法定通貨に変換される。MetaMaskカードは最初にアルゼンチン、ブラジル、コロンビア、メキシコ、スイス、英国、米国で提供される。

Mastercardは上記の暗号資産取引所とも協力し、ユーザーがアカウント内のステーブルコインを使って支払いを行うことをサポートしている。

2. 商人へのUSDC決済サポート

ステーブルコインベースの支払いがますます普及しているものの、大多数の商人は依然として法定通貨での決済を好む。しかし、商人に需要があれば、MastercardはNuveiおよびCircleとの協力を通じてUSDCでの決済もサポートしている。USDCに加えて、MastercardはPaxosとの協力を通じて、Paxosが発行するステーブルコインの決済もサポートしている。

3. チェーン上送金サポート:Mastercard Crypto Credentialサービス

ブロックチェーンを通じてステーブルコインを送信することは、簡単で迅速かつ低コストという利点を持つ。しかし、これを現実生活に適用する際には、ユーザーエクスペリエンス、セキュリティ、コンプライアンスが依然として主要な課題となっている。このため、Mastercardは「Mastercard Crypto Credential」サービスを立ち上げ、暗号資産取引所のユーザーが検証プロセスを経て別名を作成し、その別名を使って簡単にステーブルコインを送信できるようにした。VisaとMastercardは、カード発行からチェーン上決済、商人サポートに至るまでステーブルコイン決済の利用シーンを積極的に拡大しており、フィンテック企業、暗号資産ウォレット、取引所との深いつながりを通じて、ブロックチェーン技術と従来の決済システムの融合を推進している。これはステーブルコイン決済が世界的に重要な一歩を踏み出したことを示しており、暗号資産業界の将来の発展の基盤を築いている。

MastercardのCrypto Credentialサービスは、別名システムによりユーザーのブロックチェーン上での支払い体験を簡素化し、複雑な暗号資産ウォレットアドレスの入力を不要にすることで、ユーザーフレンドリー性を大幅に向上させた。さらに、受取人のウォレットが特定の暗号資産またはブロックチェーンを送金前にサポートしていない場合、その取引は事前に阻止され、資産損失を防ぐことができる。コンプライアンス面では、Mastercardが自動的に国際送金に必要なトラベルルールデータを交換し、規制要件を満たし、取引の透明性を確保している。現在、このサービスに対応する取引所にはWirex、Bit2Me、Mercado Bitcoinがある。このサービスはラテンアメリカのアルゼンチン、ブラジル、チリ、メキシコ、ペルー、およびヨーロッパのスペイン、スイス、フランスなどで提供されている。

4. 企業向けトークン化プラットフォーム

Mastercardが提供するMulti-Token Network (MTN)は、プライベートブロックチェーンに基づくサービスで、金融機関および企業がトークンを発行・破棄・管理し、リアルタイムのクロスボーダー取引を実現できるようにする。以下はMTNの一部の利用事例である。

-

Ondo Financeは、米国債券に基づく短期債券ファンド(OUSG)をトークン化し、MTNに統合した。これにより企業は従来の金融インフラに頼らず、24時間365日リアルタイムでOUSGの購入および償還が可能になり、安定した収益も得られる。

-

JPモルガンは、自社のブロックチェーン決済システムKinexysをMTNに統合し、企業のリアルタイム支払いニーズに対応している。

-

2024年5月、スタンダードチャータード銀行はMTNを用いて炭素クレジットのトークン化および取引を行うパイロットプロジェクトを成功裏に完了し、概念実証の一部とした。

Web3決済市場の主導権争いの時

米国政府が暗号資産に対する支持姿勢を明確にするにつれて、各業界におけるブロックチェーンおよびステーブルコインの採用意欲は高まっている。金融インフラとしてブロックチェーンネットワークの主要機能の一つであることは、自然とVisaやMastercardといった決済ネットワーク大手の関心を引きつけている。両社は現在、次世代決済インフラの開発を積極的に進めている。

注目に値するのは、VisaとMastercardがともに2025年4月にブロックチェーンおよびステーブルコイン決済システムに関する計画を発表している点である(Visaは2025年4月30日にステーブルコインの役割について、Mastercardは2025年4月28日にステーブルコイン取引の全工程能力を発表)。両社とも以下の4つの分野を強調している:1)ステーブルコイン連携カードサービス、2)企業向けトークン化プラットフォーム、3)ステーブルコイン決済システム、4)P2P送金。

これは、VisaとMastercardがWeb3決済市場の主導権を巡って競争していることを示している。

ブロックチェーン決済システムの採用は、既存の市場シェアや競争ダイナミクスに大きな混乱をもたらすだろうか?筆者は、次世代システムが決済インフラ自体を大きく変えることになると見ているが、市場シェアや競争構造に大きな変化はもたらさないと考える。ブロックチェーン決済システムは決済および国際取引の効率を高め、企業が収益モデルを最適化し競争力を高めるのに役立つだろう。しかし、決済業界の市場シェアは最終的に商人、収納機関、発行機関とのビジネスおよびマーケティング関係に左右される。これらの関係は数十年かけて築かれ、深く根付いているため、ブロックチェーンの導入が競争構造に大きな変化をもたらすとは考えにくい。

リソースリンク:

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News