チェーン上の流動性の移動:15か月の盛り上がりと衰退、誰が過熱後の沈静化を経て生き残ったのか?

TechFlow厳選深潮セレクト

チェーン上の流動性の移動:15か月の盛り上がりと衰退、誰が過熱後の沈静化を経て生き残ったのか?

DeFiの未来はマルチチェーン拡張にあるのではなく、業界のナラティブをユーザーの習慣に変えることができるプロトコルにある。

著者:Stacy Muur

翻訳:Tim、PANews

過去15か月間、DeFiの流動性地図は各チェーン間で再編成され、投機的なブームに駆動されたプロジェクトが徐々に舞台から退場し、流動性は市場の騒がしさではなく、堅実なファンダメンタルズを持つ領域へと静かに集中してきました。

主要な洞察

-

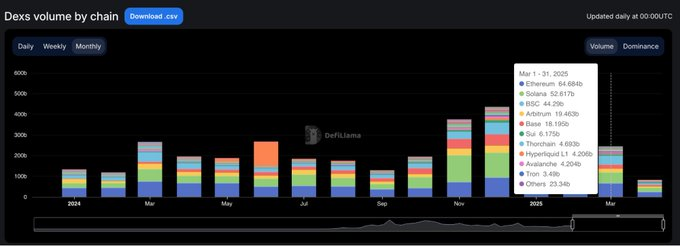

DEX取引高は2025年1月に3800億ドルという歴史的新記録を達成した後、その後2か月で35%下落しました。これは1月が短期的な天井を形成した可能性を示唆しています。

-

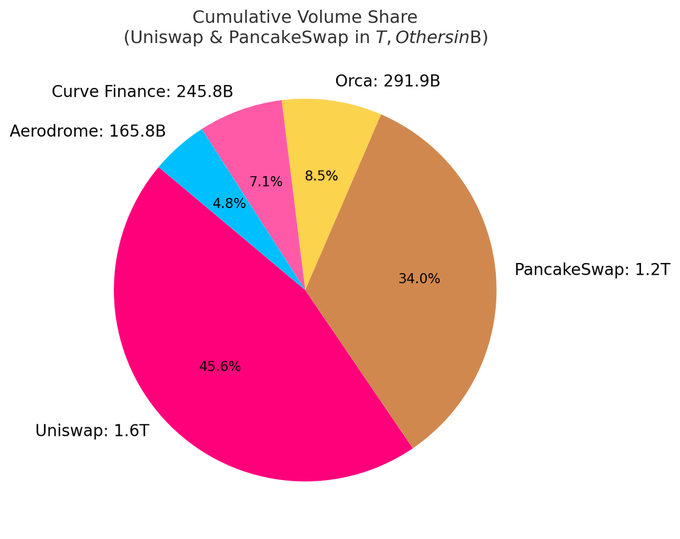

現在、上位10位のDEXが総取引高のほぼ80%を占めており、UniswapとPancakeSwapの2つだけで約40%のシェアを占めています。

-

SolanaベースのDEXは静かにランキングの主導権を握っており、トップ10中5つを占めています。その市場シェアの成長は主にMemeコインブームによる取引量増加によって推進されています。

-

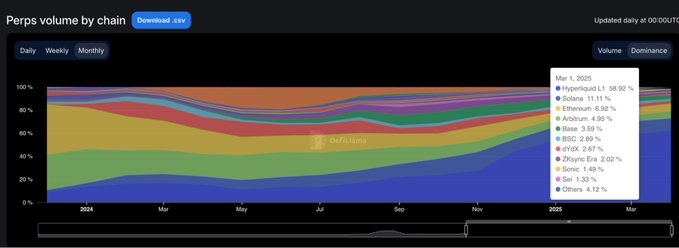

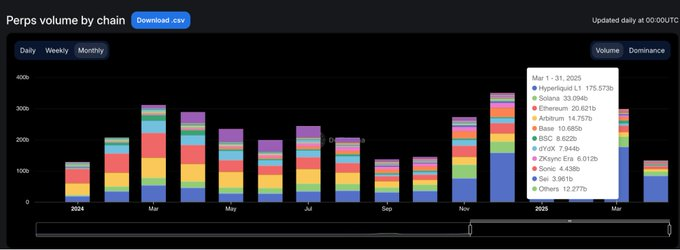

Hyperliquidはペルペット取引(永続契約)分野の地図を完全に塗り替えました。業界の新参者から始まり、2025年3月には60%以上の市場シェアを獲得しました。

本稿のすべての分析は公開データに基づいています。特に、高品質な統計データを継続的に提供しているDefiLlamaに感謝します。

急騰と減速で定義されるサイクル

2024年初頭、DEXの取引高は3月と5月に強気に推移した後、年央にかけて徐々に減速しました。

状況は第4四半期に劇的に変化し、11月と12月に取引高が急増し、この勢いは2025年1月まで続き、3800億ドルという爆発的なピークに達しました。

しかし、この反発は一時的なものでした。2月に入ると市場の出来高は2450億ドルまで急落し、3か月間にわたる垂直上昇に幕を閉じました。この回帰により、より慎重な姿勢が求められる第2四半期の基調が定まりました。

DEXの支配力:トッププロトコルが主導権を握る

DEXの市場構造は依然として非常に集中しています。現在、上位10プロトコルが日次取引高の79.5%を占めており、上位5位だけでも59.1%を占めています。

UniswapとPancakeSwapはDEX全体の約40%の取引高を担っており、累計取引高が1兆ドルを超えた唯一のプラットフォームです。これらのリーダーシップは、先行者利益、マルチチェーンエコシステムへの広範な対応、そして豊かな流動性に由来しています。

Uniswap Labsはさらに、Optimism Superchain上で構築されたイーサリアムL2ネットワーク「Unichain」を立ち上げました。このチェーンはネイティブなマルチチェーン相互運用性を通じて、高速かつ低コストの取引を実現することを目指しています。

Solanaの静かな台頭

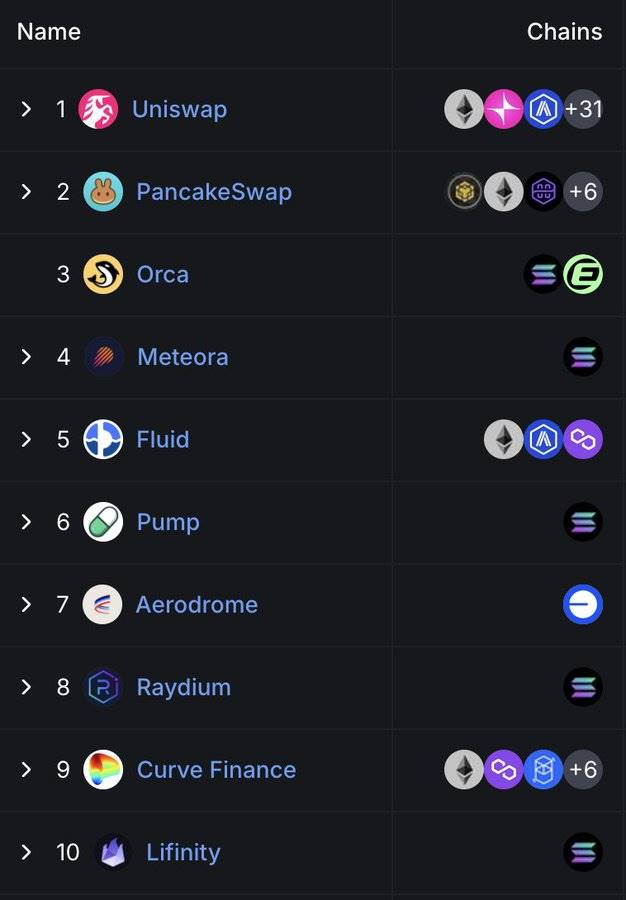

注目すべきは、SolanaがDEX分野での地位をますます高めていることです。現在の上位10位のDEXのうち、Orca、Meteora、Raydium、Lifinity、Pump.funの5つがすべてSolanaネイティブで開発されています。

Orca(8.02%)とMeteora(6.70%)の2つだけで、世界のDEX活動の約15%のシェアを占めています。

この成長は、低GAS手数料、高速なブロック生成時間、そしてSolana上のMemeコインブームによってもたらされました。Pump.funがトップ10入りを果たしたことは、この熱狂の明確な証左です。

新興プロトコル:Fluid と Aerodrome

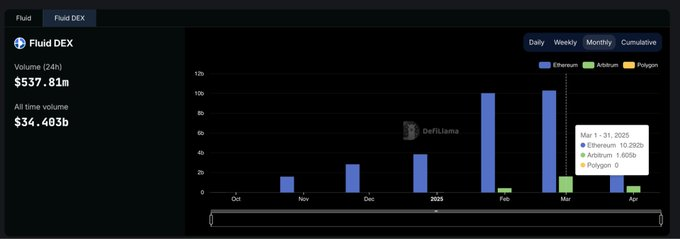

Fluid(7.09%)は上位5位のDEXの中で最も資本効率の高いプラットフォームです。同プロトコルはイーサリアム上で活発に運用されており、毎月100億ドル超の決済額を記録しています。Arbitrumエコシステムへの展開後は特に目覚ましく、取引高は2月の4.26億ドルから3月には16億ドルへと急増し、採用スピードが業界平均を大きく上回っていることが示されています。

AerodromeはBaseのネイティブプロジェクトとして、Base L2上での流動性の持続的成長を示しています。

Hyperliquidはスポット市場では上位圏外ですが、ペルペット取引市場では60%以上の市場シェアを占める圧倒的優位を確立しています。

各チェーンのDEX市場シェア:成長は容易でも維持は困難

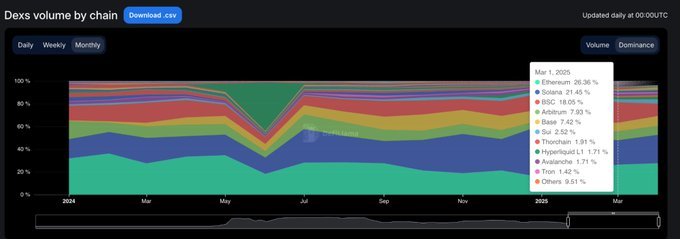

過去15か月は明確な傾向を示しています。すなわち、大多数のブロックチェーンプロジェクトは注目を集めることはできても、その関心を持続させることは少数に限られているということです。2024年1月から2025年3月にかけて、チェーンレベルのDEX市場シェアは急速に変化し、ユーザーのロイヤルティを持つプロジェクトはごくわずかでした。

Solanaは最大の突破を果たしました。TRUMPやMELANIAといったMemeコインのブームに支えられ、2024年に着実に上昇し、2025年1月には45.8%の市場シェアピークに達しました。しかし3月には半減して21.5%となりましたが、それでも平均25.1%のシェアで全パブリックチェーン中トップを維持しています。

イーサリアムは正反対の軌道を描きました。2024年初頭は約32%のシェアでスタートし、2025年1月には15.3%まで下落しましたが、3月には26.4%まで反発しました。確かに成長モメンタムは失われましたが、そのエコシステムの回復力は依然として健在です。

Baseは最も安定した追い上げを見せました。2024年3月の3%から12月には12.4%まで上昇し、2025年3月には7.4%まで調整されましたが、期間中の平均シェアは6.6%を維持しました。投機的ブームなしに、緩やかながらも粘着性のある成長を遂げました。

BNB Chainは14.7%の平均シェアで安定しています。急騰も暴落もなく、安定した小口投資家の資金流入を維持しています。

Arbitrumは強気でスタート(16%シェア)しましたが、その後勢いを失い、2025年1月には4.8%まで下落し、BaseとSolanaの両方に抜かれました。

Blastは2024年6月に42.3%の市場シェアピークを記録したものの、翌月には姿を消しました。これはインセンティブ主導の取引高であり、ユーザーの定着率がゼロだった典型的な事例です。

まとめ:各パブリックチェーンのDEXにおける支配力は極めて変動的です。Solanaが異軍を抜き、イーサリアムが価値を修復し、Baseが段階的にエコシステムを拡大する中、市場の投機サイクルは大きな上下動を特徴としています。最終的に主導地位を握るのは、最も声の大きいネットワークではなく、実際に最も多く利用されているネットワークです。

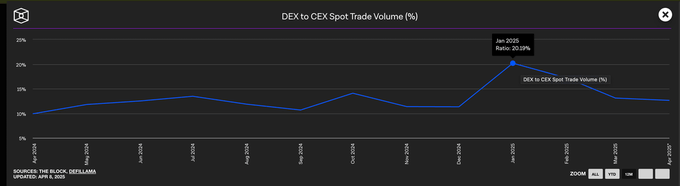

中心化取引所が依然としてスポット取引を支配

DEXは2025年初頭に爆発的な成長を見せましたが、スポット市場では依然として中心化取引所(CEX)が主導しています。DEXの取引高がピークを迎えた1月であっても、CEXは総取引高の約80%を占めていました。

中心化取引所の支配率は2024年初の90%から最低79%まで低下しましたが、より広範なトレンドは明らかです。DEXは持続的に成長していますが、大多数のトレーダーにとってのデフォルト選択肢は依然としてCEXです。

ペルペットプロトコルの市場シェア

2024年、オンチェーンのペルペット取引の地図は根本的に変化しました。

dYdXが2年以上にわたり首位を守っていた中、Hyperliquidが登場し、何が「支配的」であるかを再定義しました。同プラットフォームは2月に初の首位を獲得しましたが、年中には一時SynFuturesに抜かれたものの、8月に再びトップに返り咲いて以降、独走状態を維持しています。2025年3月時点で、Hyperliquidはペルペット取引総額のほぼ59%を占め、プロフェッショナルトレーダーの第一選択肢としての地位を完全に確立しました。

この急成長は市場の大きな注目を集めました。その製品体験は、それまでのいかなるDEXよりもCEXに近いものです。これに対し、dYdXの市場シェアは急速に低下しました。2024年初に13.2%のシェアを有していたのが、2025年3月にはわずか2.7%まで急落し、ユーザーはより高速でシンプルかつ現代的なインターフェースを持つ代替プラットフォームへと移行しています。

Jupiterのペルペット取引は独自の道を歩み、Solanaネイティブの流動性と自社のスポットDEXからの流入を活かし、8.8%の市場シェアで第2位に躍進しました。急速な成長を見せたものの、持続力に欠け、最終的にはHyperliquidの後塵を拝することになりました。他にもSynFutures、Vertex Protocol、Paradexなどが一時的に注目を集めました。

ペルペット取引チェーン:執行層が1サイクルで再構築

過去1年間におけるペルペット取引インフラの最大の変化は、ユーザーがどのプロトコルを選ぶかではなく、どのチェーンに取引の実行を委ねるかに焦点が移ったことです。

2025年3月時点で、イーサリアムとArbitrumのペルペット取引シェアは合計11.8%まで急落しており、2024年1月には両者が合わせて65%以上を占めていたことと鮮明な対比を成しています。より新しく、より高速な実行レイヤーが今や完全に主導権を握っています。

この変化を牽引したのはHyperliquidが独自開発したブロックチェーンです。同チェーンは同期間中に市場シェアを13.6%から58.9%まで大幅に引き上げ、1年も経たないうちに業界標準を定義してきた各種L1・L2ソリューションを置き換え、ペルペット取引のデフォルト実行環境となりました。その優位性は単に取引速度の速さだけでなく、プロフェッショナルトレーダーが求める信頼性と低遅延の保証にあるのです。

Solanaも一時期強い上昇を見せ、2024年末にJupiterとPhoenixの推進により、シェアが一時的に16%近くまで上昇しました。しかし最終的には10〜11%のレンジで落ち着き、突破的な成長を継続できませんでした。BaseやZKsyncのエコシステムも活力を見せ(シェアピークは6〜7%)、しかしトップパブリックチェーンの仲間入りは果たせていません。

一方、Blastは警告的な事例となりました。2024年6月に18.8%のシェアを記録したこの一過性のプロジェクトは、同じくらい驚くべき速さで姿を消しました。製品の質とユーザーの定着が重視される分野では、単なる投機は長続きしません。新たな業界の執行基準はすでに明確です。性能を核とするパブリックチェーンが競争のベンチマークを再定義し、従来のインフラはもはやデフォルトの優位性を持たないのです。

DeFiの未来はマルチチェーンの拡張ではなく、業界のナラティブをユーザー習慣に変換できるプロトコルに属しています。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News