暗号通貨の将来の相場を決める要因は、FRBの利下げ以外にもう1つ重要なデータがある

TechFlow厳選深潮セレクト

暗号通貨の将来の相場を決める要因は、FRBの利下げ以外にもう1つ重要なデータがある

米国の金融緩和状況を注視するだけでなく、国内の金融データの変化にも注意を払う必要がある。

執筆:ブロックチェーンナイト

関税を巡る混乱が一週間続いた後、市場はようやく週末にかけて少しの安息を得た。しかし、この落ち着きがどのくらい続くかは不透明である。関税問題は突発的なイベントであり、資金の回避行動と市場センチメントの短期的な崩壊を引き起こすため、変動性も非常に大きくなる。

だが、市場が関税によって生じた基本的状況の変化とリスク回避姿勢の解消を確認すれば、金融市場全体は新たな均衡を見出すことができる。そのため、先週金曜日に世界中の株式市場、特に米国株が上昇して一週間の変動を終えたのである。これはS&P 500のボラティリティ指数(VIX)の推移からも見て取れる。

先週、VIX指数は最近の最高値を更新した。過去数年でこれに匹敵する水準といえば、昨年の日本銀行による利上げという極端な出来事か、2020年のパンデミックによる金融不安定ぐらいだろう。だからこそ、ここ一週間の市場の激しい変動が起きたのであり、歴史的にも稀な現象といえる。

こうした大きな変動が一時的に落ち着いた今、暗号資産(Crypto)市場の行方を左右するのは、またいつもの「インフレ」と「利下げ」の話に戻ってくる。なぜなら、利下げがあって初めて「資金の氾濫」が起き、BTCを中心とするリスク資産に成長の可能性が生まれるからだ。

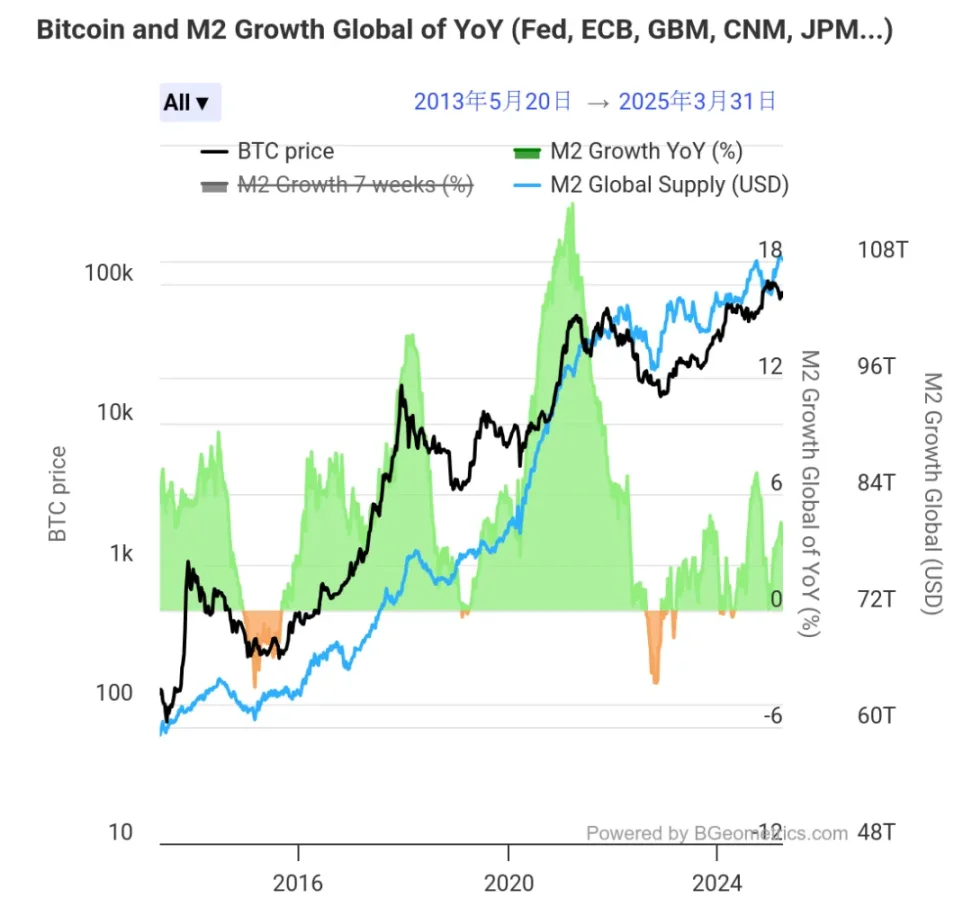

過去10年間の世界の広義マネーサプライ(M2)とBTC価格の推移を比較すれば、その相関関係が明確になる。以下の図からもわかるように、BTCの過去10年にわたる大幅な上昇は、世界的なM2急増を基盤としており、他の金融指標よりも強い相関を見せている。

そのため、米国がインフレや利下げに関するデータを発表する際には、BTCが常に反応する。結局のところ、それが新たな資金がCrypto市場に流入できるかどうかに直結しているからだ。

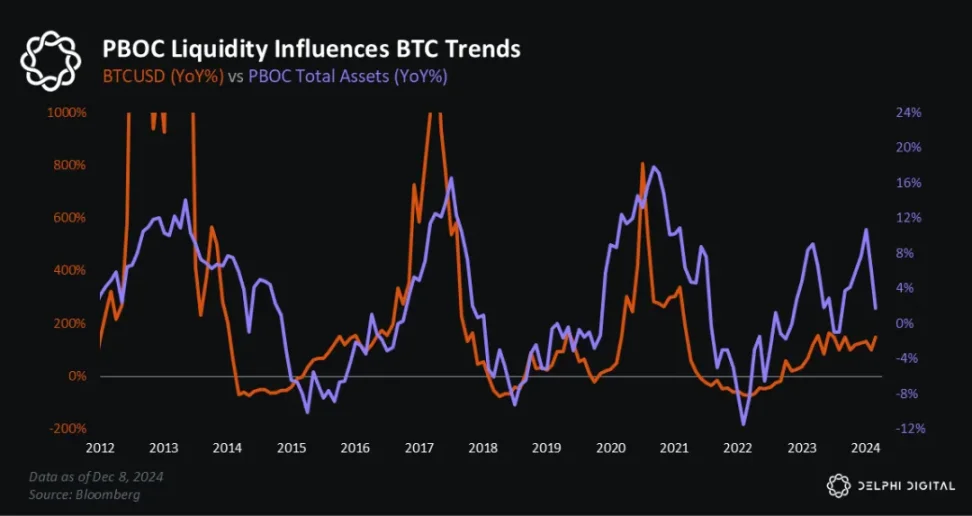

しかし現在、Crypto市場の参加者の多くは連邦準備制度(FRB)の利下げシナリオばかりに注目しており、見過ごされがちなもう一つの重要なデータがある——中国人民銀行(PBOC)の資産規模、つまり中央銀行のバランスシートの大きさであり、これは中国国内のマネー流動性を反映している。

多くの人が西海岸の金融市場ばかりを見つめている中で、自国の金融流動性に目を向けていない。だが実際には、中国は世界有数の大規模経済体であり、その流動性はBTC価格の上下動と密接に関わっている。

下の図は、BTCが過去3回のサイクルで上昇した時期と、PBOCの資産規模の伸びの関係を示したものだ。BTCの各上昇局面において、この相関性がほぼ一貫して存在しており、4年周期ともよく一致している。

PBOCの流動性は、2020〜2021年の暗号資産バブル、2022年の熊市、2022年〜2023年初頭の景気底入れ、2023年第4四半期(BTC ETF承認前)の急騰、そして2024年第二・第三四半期の調整局面でも影響を及ぼしていた。

同様に、2024年の米国大統領選挙の数カ月前にも、PBOCの流動性が再びプラス転換し、「選挙相場」と呼ばれる上昇局面をもたらした。

ただし、下の図でわかるように、PBOCの資産規模は2024年9月以降減少に転じ、同年末にいったん底を打ち、その後反発し、現在では過去一年間の高水準まで戻っている。データの相関性から見ると、PBOCの流動性変化はBTCおよび暗号資産市場の大幅な変動に先行する傾向がある。

興味深いことに、2017年のBTCバブル期には、FRBはむしろ「引き締め」側にあった。その年、FRBは3度の利上げを行い、量的緩和の縮小(QT)も進められた。にもかかわらず、BTCなどのリスク資産は2017年に非常に強気な動きを見せた。その背景には、PBOCの資産規模が当該年に過去最高を記録していたことが挙げられる。

さらに、S&P 500の上昇率についても、PBOCの流動性との間に一定の相関が見られる。過去のデータによれば、PBOCの総資産規模とS&P 500の年次相関係数は約0.32(2015〜2024年データに基づく)である。

もちろん、これはPBOCの四半期別金融政策レポートの発表タイミングとFRBのFOMC会合の期間が重なることにより、短期的には相関が強調される面もある。

以上のことから、米国の「緩和」動向に注目するだけでなく、国内の金融データの変化にも注意を払う必要がある。しかも、すでに一週間ほど前にニュースで伝えられている通り、「預備率引き下げ(降準)、利下げなど金融政策ツールには十分な調整余地があり、いつでも措置を講じられる」とされている。我々がすべきことは、こうした変化を的確に追跡することである。

なお、資産規模の観点からは、2025年1月時点で中国の預金総額は42.3兆ドルに達し、米国の17.93兆ドルを大きく上回っている。預金規模から見れば、中国にはより大きな金融的ポテンシャルがある。もし流動性が改善されれば、何らかの変化が起きる可能性もある。

もちろん、もう一つ考えるべき点は、仮に資金の流動性が高まったとしても、それが実際に暗号資産市場に流入できるかどうかという問題だ。依然として制限はあるが、香港がすでに答えを出しつつある。政策の緩和具合や利便性は、数年前とは明らかに異なっている。

最後に、雷軍(レイ・ジュン)氏の言葉を借りて今週の解説を締めくくりたい。「風が吹けば豚でも空を飛ぶ」。流れに乗るのは、逆風に抗するよりも遥かに良い。私たちに求められることは、待つだけではなく、風が吹き始めたときに、果敢に階段を上り、風と共に舞い上がることである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News