関税は刀、通貨は盾である:「ドル覇権の崩壊」と「ステーブルコインの台頭」のチャンス

TechFlow厳選深潮セレクト

関税は刀、通貨は盾である:「ドル覇権の崩壊」と「ステーブルコインの台頭」のチャンス

これは銃声のない戦争だが、誰もがすでに財布の中で警報音を聞いている。

著者:Daii

先週、アメリカ合衆国大統領トランプが関税をめぐる嵐を巻き起こし、世界経済は瞬く間に激しい動揺に見舞われた。米国株式市場は暴落し、2日間で時価総額5兆ドルが蒸発した。ビットコインも例外ではなかった。しかし、あなたは知っているだろうか?この関税戦争の真の破壊力は、私たちが最もよく知りつつ、最も見過ごされがちなあるものに隠されている――それは「通貨」である。

アメリカがこれほど横柄に関税の鉄槌を振り下ろすことができるのは、貿易赤字というカードだけではなく、より重要な裏の切り札として「ドル覇権」があるからだ。ドルは世界的な貿易を支配しているだけでなく、隠れた経済兵器となっている。誰がドルを握るか、それがまさに世界経済の命綱を握ることになるのだ。

さらに憂慮すべきことに、この戦争は商品分野から通貨分野へと広がっており、今やグローバルな通貨切り下げ競争が始まっている。

では、一般の人々はこうした静かな戦争にどう向き合えばよいのか? 一層ずつその真実を明らかにしていこう。最終的に勝利するのは一体誰なのか? もう前置きはせず、答えを先に言おう。

多くの人にとっては意外かもしれないが、最終的な勝者はおそらく国家ではなく、非中央集権型ステーブルコインなのである。

まず、各国がアメリカの関税増加にどう反応したかを見てみよう。

1. 強硬な対応と穏健な対応

2025年4月2日、トランプ大統領が中国製品に対し追加で34%の関税を課すと発表したことに対し、中国は即座に強硬な反応を見せた。

中国国務院関税委員会は4月4日、同年4月10日からアメリカ原産のすべての輸入品に対し、現行税率に加えて34%の関税を課すと発表した。さらに、中・重希土類など重要資源の輸出管理を実施し、WTO(世界貿易機関)に提訴して、アメリカの関税措置が国際貿易ルールに違反していると主張した。こうした一連の措置は、中国が貿易紛争において自国の権益を守る決意を示している。

その後、アメリカは中国が報復的な34%関税を取り下げなければ、さらに50%の関税を課すと宣言した。まさに針と麦わらの対立であり、互いに譲らない構図となった。

これに対して、ベトナムは穏健な政策を選んだ。

最も大きな打撃を受けた国の一つであるベトナムは、アメリカからの高率46%の関税に直面した。ベトナム政府は迅速に行動し、外交的手段による解決を目指した。共産党書記長スリン氏はトランプ大統領と電話会談を行い、アメリカ製品への関税をゼロにする意向を示し、見返りにアメリカがベトナムへの高関税を撤回することを求めた。

また、ベトナム政府は関税措置の施行延期を45日間要請し、双方が協議する時間を確保しようとした。副首相フー・ドック・フォがアメリカに派遣され、外交ルートでの解決を目指した。

ベトナムのファム・ミン・チャン首相は緊急閣議で、困難に直面してもなおGDP成長率8%以上という目標を堅持すると強調した。彼は、「この挑戦こそが経済構造の転換を促す機会」と述べ、急速かつ持続可能な発展、市場の拡大、サプライチェーンの最適化を推進すると語った。

他の国の反応:

-

EU:欧州委員会のウルズラ・フォン・デア・ライエン委員長は、工業品における相互ゼロ関税に向けてアメリカとの交渉を望む一方で、交渉が失敗すれば報復措置を取ると警告した。

-

日本:武藤洋二経済産業大臣はアメリカの関税決定に遺憾の意を表明し、「適切な対応策を検討する」と述べた。

-

オーストラリア:アンソニー・アルバニーズ首相はアメリカの関税措置を「根拠がない」と批判したが、報復関税は課さないと明言した。

現時点では、中国以外の国々の反応は比較的穏やかだ。特にベトナムとは対照的であり、ファム・ミン・チャン首相の「この挑戦は経済構造改革の機会でもある」という発言には、圧力を原動力に変える含意があり、深く味わうべきものがある。

実際、ベトナムが臆しているわけではない。この関税戦争の結果は、彼らにとって耐え難いものだからだ。本格的に開戦すれば、アメリカも中国も苦境に陥る。ベトナムの穏健姿勢は、やむを得ない選択なのである。

2. 関税戦争:世界経済を引き裂く二つの刃

関税戦争が実際に始まれば、まるで二本の鋭い刃が世界経済の神経を断ち切り、冷酷にその組織を引き裂いていく。

2.1 刃その一:サプライチェーン再編の痛み

アメリカが関税の鉄槌を振るうことで、最も直接的かつ顕著な影響は、グローバルサプライチェーンに対する劇的な衝撃である。高関税は人為的に設けられた貿易障壁のように、輸入品のコストを瞬時に押し上げる。これは米国消費者の負担増を招くだけでなく、アメリカ市場に依存する中国の製造業にも巨大な輸出圧力をかける。

高い関税を回避するために、グローバルな産業チェーンは再び大規模な再編を余儀なくされる。過去3年間(2022-2024年)のデータは、その予行演習だったと言える。

東南アジアの台頭: 世界銀行の報告によれば、ASEAN地域はサプライチェーン移転の最大の受益者の一つとなった。

2024年、ASEAN地域の製造業への外資直接投資(FDI)は2020年比で約30%急増した。電子、繊維、軽工業などはベトナム、タイなど東南アジア諸国へ加速的に移転している。韓国のサムスン電子は中国国内の最後の携帯電話工場を閉鎖し、ベトナムやインドへの投資を強化している。日本のユニクロも、単一市場への依存を減らすため、東南アジアでの生産比率を高めている。こうした企業の移転は、現地の雇用と経済成長を直接牽引している。

ベトナム、メキシコの「台頭」: ベトナムとメキシコは、地理的優位性と比較的低い労働コストにより、アメリカ企業にとって中国以外の主要な製造拠点となりつつある。ベトナムの場合、対米輸出額は過去3年間で着実に上昇しており、特に繊維、靴、電子部品の分野で顕著だ。メキシコは、アメリカとの地理的近接性と北米自由貿易協定(2020年にUSMCAに置き換えられたが、その影響は継続)の恩恵を受け、自動車部品や家電などの投資を多く受け入れている。短期的には、これらの国は産業移転の恩恵を確かに享受している。

しかし、トランプ大統領がすべての輸入品に10%の関税を課し、中国製品には50%以上の追加関税を課すと発表した今、これまで「双赢(双方の利益)」と思われたサプライチェーン移転の構図は、再び厳しい衝撃を受ける。まるで地震後の地殻が再び激しく動くように、すでに移行を始めた「プレート」は新たな不確実性に直面する。

ベトナムやメキシコに部分的に生産能力を移した企業にとって、新たな関税政策は痛手となる。中国向け50%超の追加関税は避けられたとしても、全輸入品への10%関税は依然として運営コストを押し上げ、価格競争力を低下させる。

さらに悪いことに、これらの企業がベトナムやメキシコでの生産に中国からの部品や原材料に依存している場合、それらの中間財のコストも中国向け50%超の関税によって大幅に上昇し、結果として全体の生産コストが下がるどころか逆に上昇する。

この新たな関税ショックは、グローバルサプライチェーンのさらなる分散化・地域化を加速させるだろう。企業は最終消費市場に近い地域での生産立地を重視したり、複数国に生産能力を配置して特定国・地域への依存を低減しようとすることが増える。この傾向は、世界貿易構造をより複雑にし、サプライチェーンの効率をさらに低下させ、企業の管理コストを増加させる。

つまり、新たな関税政策は、既存のサプライチェーン再編の痛みを悪化させるだけでなく、世界経済のあらゆる側面にさらに広範で深い影響を与える。新しい枠組みに適応し始めた企業や国々は、再び新たな調整と挑戦を強いられることになるのだ。

2.2 刃その二:「スタグフレーションの罠」の脅威

著名な投資家レイ・ダリオが警告したように、関税は世界経済に「スタグフレーション」の毒を注入するようなものだ。輸出国は需要減少によりデフレの圧力を受ける一方、輸入国は物価上昇によりインフレの苦しみを感じる。成長停滞とインフレが併存するこの状態こそが、経済学者が最も頭を悩ます「スタグフレーションの罠」である。

アメリカと主要輸出国の実際のデータを見てみよう。

アメリカのインフレ「上昇続く」: 2024年末にアメリカの関税政策がさらに強化されて以降、アメリカの消費者物価指数(CPI)が継続的に上昇していることが明確にわかる。米労働省のデータによると、2025年2月時点で、CPIは2024年末から累計で0.684%上昇した。関税の影響を強く受ける電子機器、衣料品、家具などの価格上昇は特に顕著だ。これにより、アメリカ国民の生活費は上昇し続け、実質購買力は低下している。アメリカの年率インフレは約2.8~3.0%で、2%の目標を大きく上回っている。

輸出国の「寒気」: 中国、韓国、ドイツなど輸出主導型の経済にとって、アメリカの関税強化は正拳の一撃だ。短期的には、アメリカへの輸出需要が大幅に縮小し、企業の受注減少、生産の鈍化につながる。過剰な生産能力を吸収するため、一部の企業は値下げ販売を余儀なくされ、利益率の低下や損失のリスクに直面する。これは企業の投資意欲を損ない、解雇の波を引き起こし、失業リスクを高める可能性もある。例えば、エコノミスト・インテリジェンス・ユニット(EIU)の分析によると、中国のGDP成長率は2025〜2027年の間に0.6~2.5%低下する可能性がある。関税の強度次第だ。

一国内の「スタグフレーションの罠」の恐ろしさは、従来の金融政策が成長停滞とインフレの両方を同時に解決できないことにある。中央銀行が景気刺激のために緩和的な金融政策を採れば、インフレをさらに悪化させる可能性がある。一方、インフレ抑制のために引き締め政策を取れば、景気がさらに低迷するリスクがある。これにより、各国政府は経済政策の立案においてジレンマに直面する。

注意すべきは、今回の関税戦争による「スタグフレーション」は一国内の問題ではなく、グローバルなものだということだ。輸入国にとってはインフレ、輸出国にとっては停滞である。このグローバルなスタグフレーションを解決する難題は、一国内の困難をはるかに超える複雑さを持つ。

輸入国(例:アメリカ)にとっての主な課題は、物価の上昇である。インフレを抑制するための伝統的手法は金利引き上げだが、関税やサプライチェーンの中断により経済成長がすでに鈍化している状況下で金利を上げれば、経済活動にさらに打撃を与え、リセッションを引き起こす可能性がある。

一方、輸出国(例:中国)にとっての主な問題は、需要不足による成長鈍化だ。経済を刺激するためには、通常、金利引き下げや信用供与の拡大といった緩和的な金融政策が取られる。しかし、グローバルな貿易緊張の下では、このような措置は資本流出や自国通貨安を招き、アメリカとの貿易摩擦をさらに激化させる可能性がある。

したがって、このグローバルなスタグフレーションの難局は、単一国の政策では効果を挙げにくく、逆効果になることも多い。輸入国と輸出国は全く異なる政策ジレンマに直面しており、どちらか一方の単独行動では均衡点を見いだしにくく、グローバルな協力体制を築くことも難しい。

これがレイ・ダリオらの経済学者がこの状況を懸念する理由であり、世界経済が長期的な低成長・高インフレという困難な時代に入り込む可能性を示唆しているからだ。

2.3 まとめ

以上から、この関税戦争は、まるで二本の見えない刃が、静かに世界経済の神経を切り裂いている。

第一の刃「サプライチェーン再編の痛み」により、グローバル企業は生産体制の調整に巨額のコストを払わざるを得ず、効率が低下し、最終的には消費者が高価格を支払うことになる。

第二の刃「スタグフレーションの罠」は、各国政府をジレンマに陥れ、インフレ対策と経済成長の維持の両立が難しくなり、従来の金融政策ツールでは太刀打ちできなくなる。

サプライチェーンの断絶とスタグフレーションのリスクに直面し、いくつかの国は唯一の盾――通貨――に目を向けるかもしれない。隣国を犠牲にする通貨切り下げ競争が、静かに幕を開けようとしているのだ。

3. 通貨の盾:毒を飲んで渇きを癒す

歴史の霧の奥深く、経済のタイムマシンは繰り返し似た物語を繰り返している。人類は常に歴史から教訓を得ようとするが、往々にしてその教訓を無視してしまう。通貨戦争という一見専門的で複雑な用語は、実は人類の経済史の中で何度も繰り返されてきた。

今日、この「通貨の盾」が再び各国に使われようとしている。一時的に経済の激痛を和らげるようだが、歴史はそれを「毒を飲んで渇きを癒す」行為だと教えている。

3.1 大恐慌時代の通貨切り下げ

1930年代の大恐慌期、各国の経済は低迷とデフレの困境に陥った。輸出を刺激し、経済を救うため、各国は自国通貨の切り下げを競った。1931年、イギリスが金本位制を離脱し、ポンドの自由変動を容認した。ポンド/ドルは瞬く間に約30%下落し、輸出価格競争力が大幅に向上し、輸出は一時的に回復した。

このイギリスの措置は世界中に嵐を巻き起こした。フランス、ドイツ、イタリアも追随し、通貨切り下げを経済回復の手段とした。この競争的切り下げは連鎖反応を引き起こし、各国は互いに高い関税壁を築いて国内市場を保護しようとした。しかし現実は残酷で、世界貿易量は劇的に減少した。IMF(国際通貨基金)のデータによると、1929年から1933年にかけて世界貿易規模は60%以上減少し、景気後退を悪化させ、各国の失業率を跳ね上がらせた。アメリカの失業率は25%を超えた。

3.2 アジア通貨危機における通貨切り下げ

大恐慌時代の教訓が遠い過去なら、最近の通貨戦争といえば1997年のアジア通貨危機を挙げなければならない。当時、アジア諸国は急成長後に巨額の外債を抱え、ホットマネーの流入で資産価格が急騰していた。しかし、外国人投資家が一斉に資金を引き揚げると、タイバーツ、インドネシアルピア、マレーシアリンギットなどが崩壊した。

タイは1997年7月、ドル連動制の放棄を発表し、バーツは短期間で50%以上急落した。輸出競争力を維持するため、他国も直ちに追随して通貨を切り下げたが、その結果、さらに激しい資金逃避が起きた。韓国は数カ月で外貨準備が枯渇し、IMFに580億ドルの緊急支援を申請せざるを得なくなった。

通貨切り下げは一時的な輸出競争力をもたらしたが、深刻なインフレと景気後退を招いた。インドネシアでは大規模な社会動乱が発生し、スハルト大統領は辞任を余儀なくされた。危機中のインフレ率は70%を超え、失業率が急増し、社会は混乱に陥った。

歴史の反響は警告する:通貨切り下げは一見単純な経済ツールだが、予測不可能な巨大なリスクを秘めている。各国が通貨を競って切り下げれば、輸出優位は一時的かつ持続可能ではなく、グローバル資本市場の混乱を招き、長期的な景気後退と不均衡を引き起こす。

しかし、通貨切り下げの短期的な有効性は、より多くの国を地獄の淵へと誘うだろう。

3.3 通貨切り下げ:避けて通れない救命策

現在の関税戦争において、各国は再び通貨切り下げの崖っぷちに立たされている。輸出の急減、失業の波が迫る中、通貨の切り下げは各国政府にとってやむを得ない「救命策」になっている。しかし歴史は明確に示している。この「藁」は救済ではなく、経済悪化の触媒である。

最近のデータに戻ろう。2025年4月の新関税政策発表後、人民元/ドルは1ドル=7.05元から7.20元まで急速に下落し、2年ぶりの安値を更新した。ベトナムドンも直ちに追随し、対ドルで6%以上下落した。ウォン、新台湾ドル、マレーシアリンギット、ユーロなども、いずれも緩和的な金融政策を選んだ。この競争的切り下げの論理は単純かつ残酷だ。自国通貨が下落すれば、国際市場での輸出品がより安く見えるため、一時的に輸出を押し上げる。

しかし、この短期的繁栄の背後には巨大な危機が潜んでいる。通貨が継続的に下落すれば、自国資産の実質価値は必然的に縮小し、外国投資家はリスク回避の心理から直ちに資金を引き揚げる。2024年のトルコを例にとれば、リラは1年間で40%以上下落し、直ちに外国資本が大量に流出、外貨準備は急速に消耗し、インフレ率は85%以上に達し、生活費が急上昇し、経済は崩壊寸前となった。

さらに憂慮すべきは、通貨切り下げが各国がやむを得ず防衛手段として採用するようになれば、グローバル資本市場はパニック的な流動に陥り、資金が大量にドル資産に流入する。このとき、アメリカ自身が「ドルの罠」に陥り、ドルの急速な上昇が国内製造業を圧迫し、世界経済の流動性が枯渇し、「双方の敗北」が避けられなくなる。

事実、アメリカでなければ、他のどの国も、リーダーの座を捨てて対等な関税を要求するのは合理的な要求だ。しかし、アメリカは違う。ドル覇権があるため、貿易赤字がアメリカが言うほど不公平ではない。あるいは、貿易赤字は部分的な真実にすぎない。

4. ドル覇権下の貿易赤字

ドル覇権を理解するには、まず第二次世界大戦後のブレトンウッズ体制に戻らなければならない。この体制は、ドルを金に固定することで、ドルを世界主要な準備通貨・決済通貨とした。しかし、1971年にニクソン政権がドルと金の兌換停止を宣言したことで、この体制は崩壊した。

では、金本位制が崩壊した後も、なぜドルは覇権的地位を保ち続けられたのか?

4.1 ドル覇権の形成

ここに鍵を握るのが「石油ドル」体制の確立である。1970年代、アメリカはサウジアラビアと画期的な合意を結んだ。サウジアラビアは石油輸出の唯一の決済通貨としてドルを使用することに同意し、アメリカはサウジアラビアに安全保障を提供することを約束した。石油は世界経済の命綱であるため、この合意により、世界の大部分の石油取引はドルで行われることになった。

世界中の国々が経済を維持するために石油を購入する必要があると想像してほしい。そして石油を買う唯一の方法が、ドルを持つことだ。まるで巨大な国際市場に通用する「入場券」がドル一つしかないようなものだ。この「入場券」を得るために、各国はアメリカに商品やサービスを輸出するか、ドル資産を保有しなければならない。

石油ドル体制に加え、ドルが世界主要な準備通貨であることでも、その覇権地位はさらに固まった。各国中央銀行は国際収支の均衡、為替介入、国家財産の蓄積のために一定量の外貨準備を持つ必要がある。アメリカの経済規模が大きく、金融市場が発達し、比較的安定しているため、ドルは自然と各国中央銀行の最優先準備通貨となった。

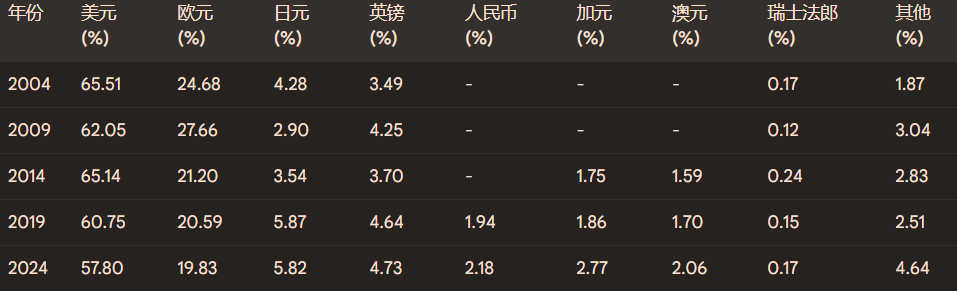

IMFのデータによると、2024年末時点で、ドルの世界外貨準備に占める割合は約57.8%に達しており、ユーロ、円、ポンドなどを大きく上回っている(上図参照)。つまり、世界の外貨準備の半分以上がドルで保有されている。ドル覇権の形成過程に興味がある方は、「『インフレの罠』から逃れる、『時間本位』へ戻る」を読むことをお勧めする。ここではドルだけでなく、ほぼすべての通貨の歴史を整理している。

4.2 ドル覇権がもたらす「特権」:低コスト資金調達とシーニョリアージュ

ドルの特殊な地位ゆえに、アメリカは他国には得られない「特権」を享受している。特に顕著なのは、低コスト資金調達とシーニョリアージュ(貨幣発行益)である。

低コスト資金調達: 世界中でドル資産(米国国債など)に対する需要が非常に大きいため、アメリカは比較的低い金利で資金を借りることができる。これは信用力が高い企業が銀行から低金利融資を受けやすいのに似ている。他国が貿易赤字になると、自国通貨安や資金調達コスト上昇の圧力を受けるが、アメリカはドル覇権の地位により、この圧力が相対的に小さい。

たとえば、アメリカ政府の債務が増加し続けても、世界の投資家は依然として米国国債を購入しており、これが一定程度、アメリカの借入コストを抑える役割を果たしている。もし他国がこれほど膨大な債務を抱えたら、国債利回りは大幅に上昇するだろう。

シーニョリアージュ: シーニョリアージュとは、通貨発行による収益と発行コストの差額のこと。アメリカにとって、ドルが世界主要な準備通貨であるため、多くの国がドルを保有する必要がある。これは、他国がアメリカに商品やサービスを輸出することで、アメリカが「無償」で一部の富を得ることを意味する。

これを、世界共通の通貨発行権を持つ「銀行家」と考えよう。彼は紙幣を印刷するだけで、世界中で商品やサービスを購入できる。実際の運用はそれほど単純ではないが、ドルの世界的地位は確かにアメリカに一定の「シーニョリアージュ」をもたらしている。

4.3 貿易赤字は部分的な真実にすぎない

貿易赤字について語るとき、私たちは往々にして商品やサービスの輸出入だけに注目する。しかし、国際貿易には資本の流れも含まれる。ドル覇権の下では、アメリカの貿易赤字は大量の資本純流入と伴っていることが多い。

なぜなら、アメリカが他国から商品やサービスを購入すると、ドルがこれらの国に流れ込む。そして、これらの国は獲得したドルを再びアメリカの金融市場に投資する。たとえば、米国国債、株式、不動産などを購入する。この資本の還流は、ある程度アメリカの貿易赤字を補填している。

これを巨大なショッピングモールに例えよう。顧客(他国)はアメリカの店(アメリカ経済)で商品を買い、そのお金を再びモール内の銀行(アメリカ金融システム)に預けるのだ。

米商務省のデータによると、アメリカは長年にわたり貿易赤字を維持しているが、同時に金融勘定は黒字となっており、アメリカに流入する資本が流出を上回っている。これが、なぜアメリカが長期にわたり貿易赤字を維持しても重大な経済危機に見舞われないのかを一定程度説明している。

4.4 トリフィンのジレンマ:ドル覇権のもつ内在的矛盾

ドルが世界準備通貨としての地位を持つことは、有名な経済学の難問――トリフィン・ジレンマ(Triffin Dilemma)を内包している。この難問は、1960年代にアメリカの経済学者ロバート・トリフィンによって提起された。

トリフィンは指摘した。世界経済の発展に伴いドル需要が増大するため、アメリカは継続的にドルを海外に供給しなければならない。つまり、アメリカは長期にわたり貿易赤字を維持しなければならない。貿易赤字を通じてのみ、ドルは世界中に流出し、他国の準備通貨や取引媒体となるからだ。

しかし、継続的な貿易赤字は最終的にアメリカの債務累積を招き、ドルの信頼性に疑問を呈される。ドルの信頼が低下すれば、各国はドル保有を減らし、他の通貨にシフトする可能性があり、ドル覇権の基盤を揺るがすことになる。

こうして二律背反の状況が生まれる:世界経済の流動性を維持するためには、アメリカは貿易赤字を維持する必要がある。しかし、長期的な貿易赤字はドルの長期的安定を脅かす。

一言で言えば、リーダーの座は楽ではない。

4.5 まとめ:ドル覇権下の貿易赤字

要するに、ドル覇権の文脈では、アメリカの貿易赤字は特殊性を持っている。それは単なる商品・サービスの輸出入差額ではなく、ドルが世界準備通貨・決済通貨としての地位と密接に関係している。ドル覇権はアメリカに多くの経済的「特権」を与える一方で、内在的な矛盾と潜在的リスクももたらしている。

現在の関税戦争に戻ろう。トランプ大統領は関税を課して貿易赤字を削減し、アメリカの雇用と産業を守ると主張している。しかし、ドル覇権の観点からは、アメリカの真の意図はもっと複雑かもしれない。

一部の分析では、アメリカが関税戦争を仕掛ける真の目的は貿易赤字の削減だけではなく、世界経済および技術分野での指導的地位を維持することにあると考えられている。特定の国や業界に関税で圧力をかけ、貿易ルール、知的財産保護、技術移転などで譲歩を強いる意図がある。

また、関税は地政学的ツールとして、特定国との経済・政治関係を調整するために使われることもある。簡単に言えば、ドル覇権があるために、関税が「武器化」されているのである。

世界にとって、ドル覇権を解決することが、アメリカの関税武器化を根本的に解決する道なのだ。

5. ドル覇権の「アキレス腱」

ドル覇権は古代ギリシャの英雄アキレウスのように、表面がいかに強大でも、致命的な弱点を持っている。ドル覇権の強さの裏には、複数の致命的な経済・政治的欠陥が隠れている。これらの欠陥が市場の力や政治的変化によって突き刺されれば、アメリカおよび世界経済は前例のない動乱に直面する。

5.1 過剰負債の持続不可能性

ドル覇権の問題を理解するには、まずデータを見る必要がある。2025年3月時点で、アメリカ連邦政府の債務は36.56兆ドルを超え、国内総生産(GDP)の124%以上に達している。この数字は何を意味するのか? 簡単に言えば、アメリカ政府が毎年生み出す債務規模が、年間経済生産の総額を超えているということだ。

奇妙なことに、この巨額の債務は高い資金調達コストをもたらしていない。むしろ、過去数十年間、アメリカはドルの国際的地位を利用して金利を下げ続け、借入コストを異常に低廉に保ってきた。米国国債利回りは低位で推移してきた。例えば、2020〜2024年の間に、米国10年国債利回りは平均で約2%程度だったが、ブラジルなど債務の高い国では、同期間の国債利回りが10%以上に達していた。

この巨額債務と低コスト資金調達の背後にあるのは、持続不可能な経済的奇跡である。世界の投資家がアメリカの債務返済能力に不信感を持てば、債務コストは急速に上昇し、ドルの信用は厳しく試されることになる。

2008年のサブプライム危機は、ドル覇権が初めて深刻に疑問視された瞬間だった。最終的にFRBが大規模な量的緩和(QE)で救済したため、アメリカは一時的に危機を乗り越えたが、より深い債務とインフレのリスクを残した。

2020年の新型コロナパンデミック以降、アメリカ連邦政府とFRBは4.5兆ドル以上のQEを実施した。この驚くべき「刷り出し」操作により、ドルの信頼は再び崖っぷちに立たされている。

5.2 ドル体制に対する世界的な抵抗の波

アメリカは長年にわたり、ドル体制を通じて経済制裁や貿易制限を課してきた。これにより、世界各国はドルに対して強い不満を抱くようになった。データによると、2010年から2024年の間に、アメリカ財務省はドル決済システムを通じて、他国・企業・個人に対して2万回以上の金融制裁と資産凍結を行った。

最近の例として、2022年のロシア・ウクライナ戦争勃発後、アメリカはロシアに対して史上最厳格な金融制裁を即座に発動した。ロシアの約3000億ドルの外貨準備を凍結し、ロシアの銀行をSWIFT(国際銀行間通信協会)のドル決済システムから排除した。

こうしたドルの「金融覇権」に対し、世界中の越来越多数の国が代替案を模索し始め、ドル決済システムを回避しようとしている。BRICS諸国(ブラジル、ロシア、インド、中国、南アフリカ)は2023年以降、非ドル決済協定の推進を加速した。2024年には、中国とロシアの貿易における非ドル決済比率が70%を超えた。インドとアラブ首長国連邦(UAE)は2023年に協定を結び、ルピーで二国間貿易を決済することを決めた。ブラジルとアルゼンチンは自国通貨取引を推進し、ドル依存を減らそうとしている。

さらに、2024年8月のBRICSサミットでは、「BRICS共通通貨」の創設が正式に提唱された。まだ探索段階だが、脱ドル化の潮流が加速していることは明らかだ。

5.3 非中央集権通貨の挑戦

各国の脱ドル化努力がまだ初期段階に過ぎないなら、暗号通貨の急速な発展は世界金融市場にまったく新しい戦場を開いた。

ビットコインを代表とする暗号通貨は、非中央集権的で、単一国家の支配を受けないことから、世界中の投資家、企業、さらには政府の注目を集めている。ケンブリッジ大学の2024年の調査報告によると、世界で3億人以上が暗号通貨を所有または使用したことがある。

ビットコインはまだドルの世界準備通貨的地位を本格的に脅かしていないが、新たな富の保管手段と国境を越えた決済手段を提供している。エルサルバドルは2021年、世界初のビットコイン法定通貨化国家となり、中央アフリカ共和国も2022年に追随した。これらの国々の規模は小さいが、こうした行動は世界に明確な信号を送っている:通貨主権は必ずしもドル体制に依存する必要はない。

5.4 ドル覇権終焉の可能性のある道筋

歴史の教訓から、どんな通貨の覇権も永遠ではない。かつてスペイン銀貨、オランダ・ギルダー、ポンドが歴史の舞台で華やかに活躍したが、最終的に衰退した。ドルも依然として強大だが、周期的な挑戦を避けられない。

専門家は、ドル覇権の終焉をもたらす可能性のある道筋を三つ挙げている。

第一に、グローバル多極化の加速。アメリカの国際的経済的地位が徐々に低下し、世界経済の重心が東アジア、南アジア、中東などの新興市場に移行する。各国が自国の利益に基づき、非ドル決済メカニズムの普及を推進する。ドルの準備通貨としての需要が徐々に減少し、ドル覇権が希薄化する。

第二に、米国債の信用体系が市場から深刻に疑問視され、アメリカが低コスト資金調達を維持できず、債務金利が急騰して政府債務危機が発生、ドルの信用が前例のない危機に直面する。この場合、世界資本市場はドル資産を売却し、ドル信用の崩壊を促し、ドル体制が一瞬で瓦解する。

第三に、暗号通貨が急速に普及し、世界の国境を越えた貿易がもはやドル決済システムに高度に依存しなくなる。特にデジタル人民元や非中央集権型暗号通貨であるビットコインが主流の国際決済手段となれば、世界のドル依存度は大幅に低下し、ドルはもはや絶対的な「金融兵器」機能を持たず、覇権は自動的に終焉する。

しかし、ドル資産と無関係な非中央集権型ステーブルコインは、ドルに代わる有力な競争相手となるだろう。

6. 非中央集権型ステーブルコインがドル覇権を終わらせる

過去10年間、暗号通貨の急速な台頭により、従来の通貨制度以外の可能性が見えてきた。この流れの中で、ステーブルコインは、比較的安定した価値のアンカー、簡便な国境を越えた決済機能、非中央集権の可能性により、既存の通貨体制を変える重要な力になりつつある。ただし、すべてのステーブルコインが未来のドル覇権終焉の「候補者」になれるわけではない。

6.1 ステーブルコインの分類とその仕組み

ステーブルコインを深く理解するために、まず三つのカテゴリに分けよう。

第一類:法定通貨担保型ステーブルコイン

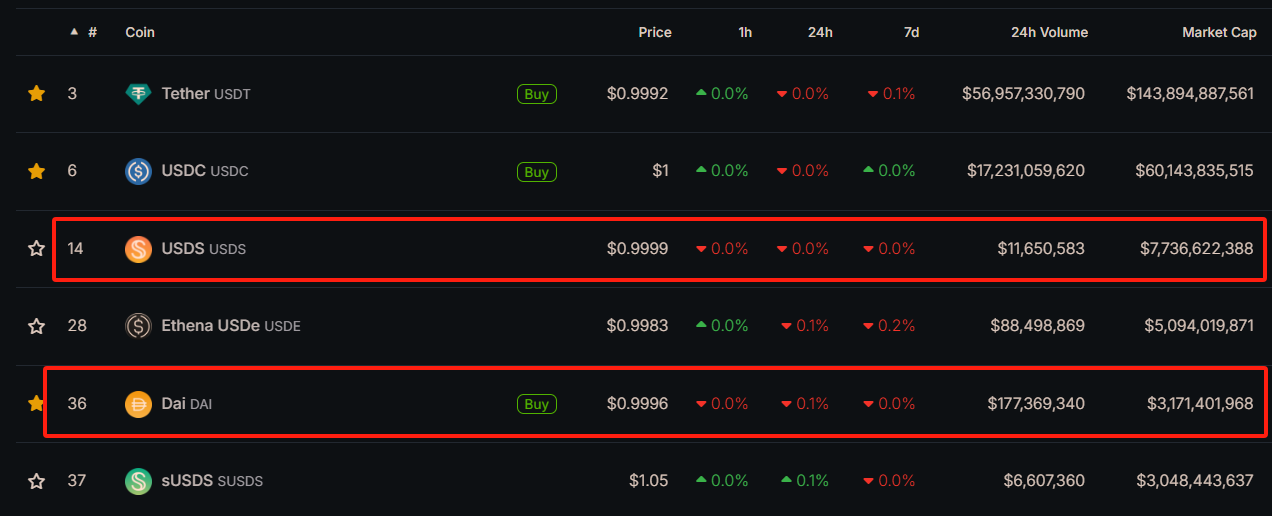

法定通貨担保型ステーブルコインとは、ドル、ユーロなどの伝統的法定通貨を担保として、これらと1:1で価値が連動するトークンを発行するもの。最も有名なのはUSDT(テザー)とUSDC(USDコイン)だ。2025年4月9日時点で、USDTの時価総額は1400億ドル、USDCは600億ドルに達しており、両者合わせてステーブルコイン市場の85%以上を占めている(下図参照)。

このタイプの最大の利点は、理解しやすくリスクが低いことだ。発行者が発行量に見合う法定通貨資産を真正に保有していれば、その価格は効果的に保証される。しかし、そのため、このタイプの安定性と信頼性は、Tether社やCircle社などの中央集権的機関の信用に大きく依存している。

しかし、問題の核心はここにある。中央集権的機関は、政治的力、司法管轄、金融規制の制約を避けられない。

第二類:暗号資産担保型ステーブルコイン

暗号資産担保型ステーブルコインは、ETH、BTCなどの他の暗号資産を担保として、過剰担保により価格の安定を保証するもの。代表的なのはDAI(MakerDAO)や近年登場したLUSD(Liquity)などの非中央集権型ステーブルコインである。

MakerDAOは2024年8月、ブランド刷新を行い、社名をSkyに、ステーブルコインDAIをUSDSに改称した。説明の便宜上、ここでは旧名称を引き続き使用する。

2025年3月末時点で、DAI+USDSの時価総額は108億ドルを超え、暗号資産担保型ステーブルコインのトップランナーとなっている(上図参照)。このタイプは、法定通貨担保型に比べて非中央集権性がはるかに高く、担保が非中央集権的な暗号資産であり、担保・発行プロセスもスマートコントラクトで自動化されるため、理論上は人的操作の余地がない。

第三類:アルゴリズム型ステーブルコイン(無担保型)

アルゴリズム型ステーブルコインの概念は、Basisや後のTerraUSD(UST)によって最初に提唱された。このタイプは法定通貨や他の資産を直接担保とせず、複雑なアルゴリズムで供給量を自動調整し、価値を法定通貨(通常はドル)に連動させようとする。2022年のTerraUSDの崩壊は市場に激震をもたらし、アルゴリズム型ステーブルコインは失敗したと思われたが、最近のFraxやReflexerなどの新世代は市場の信頼回復を試みている。

それでも、実在の資産の裏付けがないため、アルゴリズム型ステーブルコインの長期的安定性は市場から認められていない。

6.2 なぜUSDTとUSDCはドル覇権を終わらせられないのか?

本文の最も核心的な問題に戻ろう。ドル資産に裏付けられたUSDTやUSDCのようなステーブルコインが、なぜ新覇権通貨としてドルに取って代われないのか?

その鍵となる理由は、それらの価値の基盤が依然としてドル資産に強く結びついており、ドル資産の支配権はアメリカ政府とその規制当局にあるからだ。

まず、実際のデータと事例を見てみよう。

2022年のロシア・ウクライナ戦争時、アメリカはロシアに対して前例のない金融制裁を発動し、3000億ドル以上の外貨準備を凍結した。これにはドル資産で裏付けられた金融商品も含まれていた。その後、アメリカ財務省は明確に警告し、アメリカ管轄下にあるすべてのステーブルコイン発行機関に対し、ロシア関連口座の凍結を要求した。

Circle社(USDC発行元)は直ちに応じ、数百万ドル相当のUSDC口座を凍結した。この行動は明確に示している。USDCや同様のドル資産担保型ステーブルコインは、本質的にドルのブロックチェーン版にすぎず、その資産は依然としてアメリカ規制当局の強力な管轄下にあるということだ。

次にUSDTを見てみよう。2021年から2024年にかけて、USDTは米司法省(DOJ)とニューヨーク州検事総長事務所(NYAG)の要求に応じ、数十のアドレスを凍結し、総額数億ドルに及んだ。これは、Tether社が英領ヴァージン諸島に登録され、アメリカ司法の管轄外にあると主張していても、グローバルなドル決済ネットワークの制裁圧力の下では、Tetherは依然として「屈服」せざるを得なかったことを示している。

さらに重要なのは、この権力が従来の金融システムのSWIFTとまったく同じである点だ。アメリカは、ドル資産に裏付けられたステーブルコイン発行者に命令を下すだけで、即座に口座を凍結し、資金ルートを遮断できる。つまり、ドル資産を担保とするステーブルコインは、ドル覇権の直接的な統制から逃れることはできず、世界貿易・金融におけるドル覇権に真に取って代わることはできない。

6.3 ドル覇権を本当に終わらせるステーブルコイン――ドル資産と無関係な非中央集権型ステーブルコイン

では、この膠着状態を真に打破できるステーブルコインとは、ドル資産と完全に切り離され、封鎖不能で、徹底的に非中央集権化されたものでなければならない。

そのようなステーブルコインはどのような特徴を持つべきか? MakerDAOの非中央集権型ステーブルコインDAIを起点に、将来の理想モデルを考えよう。

担保資産の多様化と非中央集権化: 担保としてドルやドル金融資産を主とせず、BTC、ETHなどの非中央集権的資産を核とし、金や他の非ドル資産のトークン化形態もあり得る。

完全な非中央集権的ガバナンス: 担保、発行、清算のメカニズムがすべてスマートコントラクトで実現され、中央集権的主体や国家の力が単独で資産を制御・凍結できない。

規制上の単一故障点リスクなし: 担保資産は世界中の異なるノードに分散しており、どの政府や機関も単独で凍結・掌握できない。これにより、このステーブルコインは完全にアメリカの金融覇権の影響から脱却できる。

ステーブルコインの担保資産が完全にドルから切り離されれば、アメリカは事実上、この通貨ゲームの中心から追放され、長年享受してきたシーニョリアージュ収入が完全に消失する。

シーニョリアージュとは、アメリカがドルを発行し、世界が自発的にドル資産を保有することで得られる追加収益であり、例えばアメリカ政府はドルの世界準備通貨としての地位により、年間数千億ドルの利子コストを節約している(2023年だけで2500億ドル以上と推定されている)。

しかし、ステーブルコインが完全にBTC、ETH、金などの非ドル資産に移行すれば、世界の各国や機関はもはやドルやドル債券を担保資産として保有する必要がなくなり、アメリカがゼロコストでドルの「紙切れ」を印刷して世界の実物資産と交換する権利を失う。

この瞬間から、アメリカ財務省は過去のように、ドルの世界決済通貨としての地位を利用して国債を発行し、世界の資金を低コストで容易に調達することはできなくなる。この新しいステーブルコインの枠組みは、まさに釜の下の薪を抜くようなものであり、アメリカがシーニョリアージュと低コスト資金調達を通じて世界の富を収奪する隠れた経済ルートを根本から断ち切るのである。

6.4 まとめ:非中央集権型ステーブルコインは法定通貨覇権終焉の鍵

こうした非中央集権型ステーブルコインが真に広く採用されれば、既存の金融体制を完全に覆すだろう。

各国の貿易はもはやドル決済システム(SWIFTなど)を経由する必要がなくなり、制裁や凍結の脅威から解放される。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News