関税の影響を受ける暗号市場:変動性の拡大と投資家のリスク回避

TechFlow厳選深潮セレクト

関税の影響を受ける暗号市場:変動性の拡大と投資家のリスク回避

1930年代以来最も急進的な関税政策のラウンドが、マクロ経済および暗号資産市場に深い影響を与えている。

著者:Moulik Nagesh、Binance Research

主なポイント

2025年、米国主導の貿易保護主義が強力に復活した。ドナルド・トランプ氏が2025年1月に再び大統領に就任して以来、米国は特定国および特定産業を対象とした大規模な新関税を相次いで導入しており、世界貿易戦争への懸念が高まっている。直近1週間でも、「対等」関税の新たな波が発表され、各国も報復措置を相次いで表明している。

本レポートでは、こうした関税(1930年代以降で最も攻撃的な関税措置)がマクロ経済および暗号資産市場に与える影響を分析する。関税率、インフレ、成長、金利、FRB見通しなどのマクロ動向と、それらが暗号資産のパフォーマンス、ボラティリティ、相関性に与える影響をデータに基づいて検証する。最後に、今後の注目ポイントと、スタグフレーションと保護主義が共存する環境下での暗号資産市場の将来像についても考察する。

2025年の関税回帰

数年にわたる比較的安定した貿易環境の後、2025年には状況が急速に逆転した。トランプ大統領はホワイトハウス復帰後すぐに、緊急権限を用いて幅広い輸入品に対し国別・業界別に関税を課すという公約を実行に移した。

貿易緊張は4月2日にさらにエスカレートした。この日、米国は包括的な「対等」関税を発表し、「解放の日(Liberation Day)」と名付けた。これは現代世界貿易戦争における新たな転換点となった。かつて米国との貿易関係正常化を期待していた多くの国々にとって、状況は根本的に変化した。過去1週間の主な出来事は以下の通り:

● 基本関税:米国はすべての輸入品に対して新しい10%の一律関税を発表。これは数十年にわたる貿易自由化の流れに逆行するものであり、4月5日に発効した。

● 特定関税:基本税率に加え、より高い国別関税が上乗せされた。トランプ大統領はこれを「対等」関税と呼んでおり、米国製品に対して高い壁を設ける国々を狙った措置である。特に中国製品には追加で34%の関税が課される――既存の20%を含めると合計で54%となる。その他の国に対する特定関税は:EU製品20%、日本24%、ベトナム46%、自動車輸入25%。カナダとメキシコはすでに2月に20%の関税が適用されており、今回の新措置の対象とはならなかった。

● 世界的な報復:米国の貿易パートナーは迅速に反応した。2月中旬までに、早期に関税措置を受けた複数の国が報復を発表。カナダは米国による関税延期要求が認められなかったため、すべての米国輸入品に対し25%の関税を課すことを決定した。中国も早期に対抗措置を講じ、4月4日にさらなるエスカレーションとして、すべての米国輸入品に34%の関税を課すと発表した。

「対等」関税の発効と貿易緊張の悪化に伴い、今後さらに多くの国が報復措置を講じると予想される。EUは早急に対応すると明言しており、他の主要経済圏もすでに反撃計画を策定している。世界全体の反応の完全な輪郭はまだ不明だが、複数戦線に及ぶ広範な貿易戦争が現実味を帯びつつある。

図表1:2025年4月2日の「解放の日」に発表された関税は最大60か国に及び、米国の主要貿易相手国も多数含まれる 注:この表は、米国が主要10か国からの輸入品に課した「対等」関税を示したもの。

出典:BBC、X(@WhiteHouse)、Binance Research、2025年4月3日時点

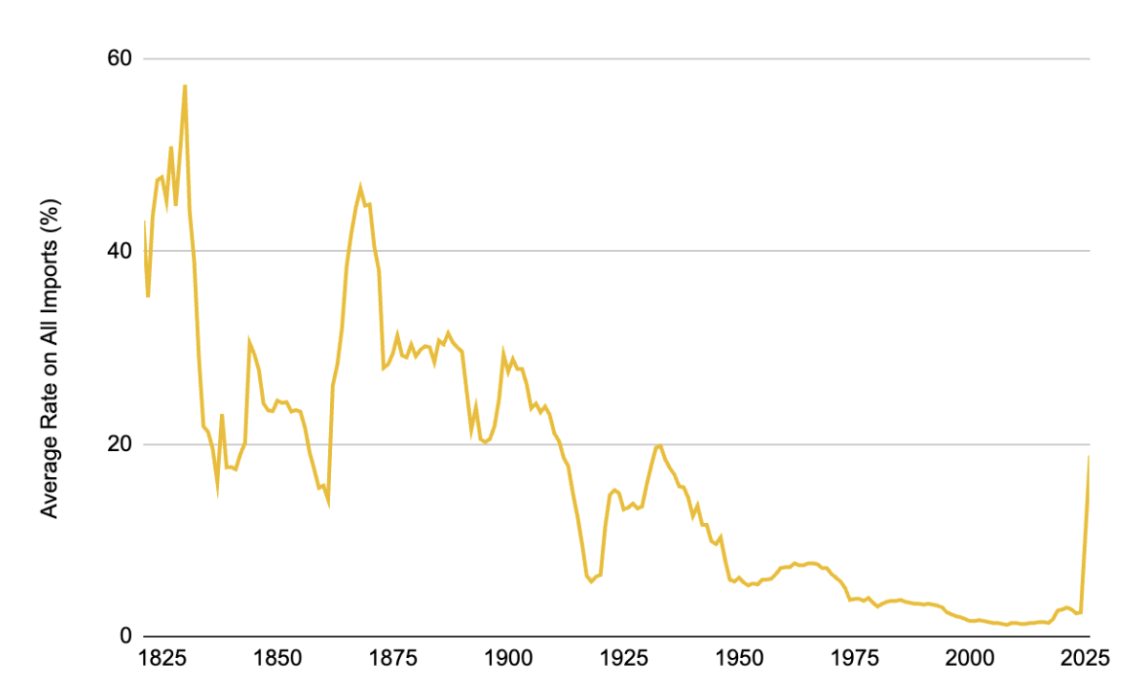

これらの政策により、米国の輸入関税率は1930年の『スムート=ホーリー関税法』施行以来の最高水準に達した。同法は大恐慌期に数千品目に全面関税を課したことで知られる。現時点で米国の平均関税率は約18.8%に上昇しており、一部の推計では22%に達する。これに対し2024年はわずか2.5%だったため、極めて急激な上昇である。

参考までに、過去数十年間、米国の平均関税率は通常1~2%台で推移。2018~2019年の米中貿易摩擦時ですら、3%程度までしか上昇しなかった。したがって、2025年の措置は現代史上前例のない関税ショックであり、事実上1930年代の保護主義への回帰と言える。

図表2:米国の関税引き上げにより、輸入関税率は約1世紀ぶりの最高水準に

出典:Tax Foundation、Binance Research、2025年4月3日時点

市場への影響:需要鈍化、リスク回避姿勢、ボラティリティ急上昇

1. 需要鈍化とリスク回避の高まり

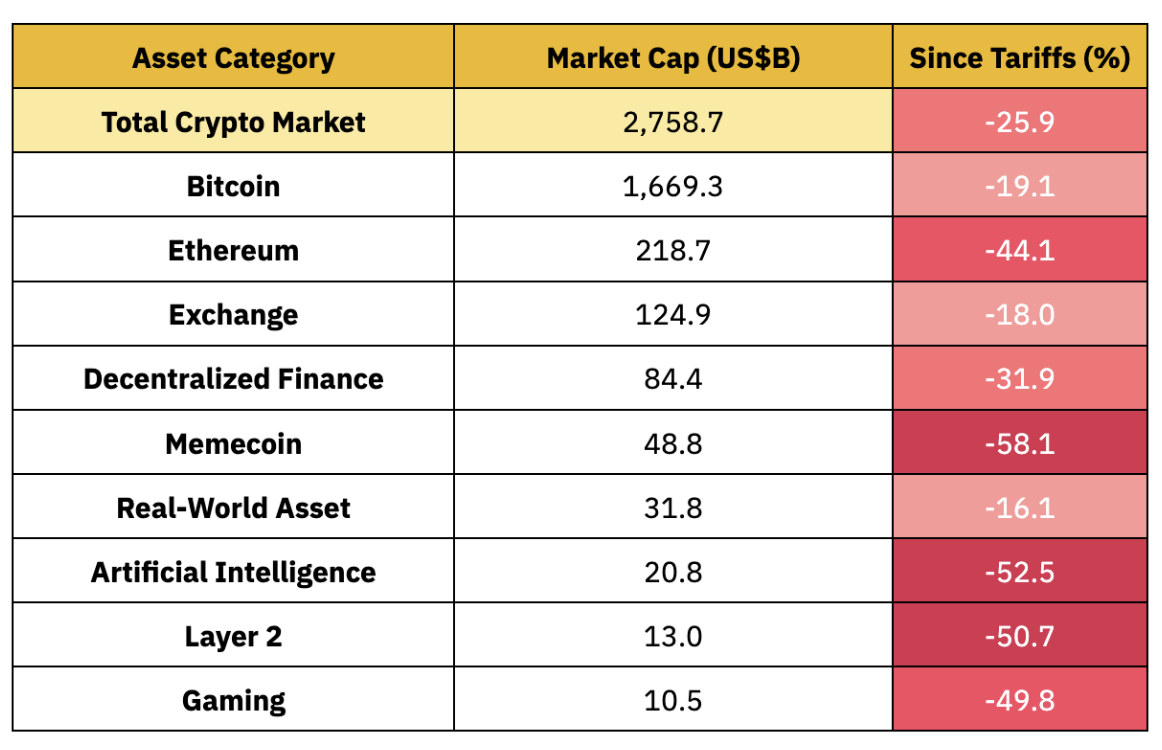

市場のセンチメントは明らかに慎重なものに変化しており、投資家は関税発表に対して典型的な「リスク回避」行動を取っている。暗号資産市場の時価総額は1月の高値から約25.9%下落し、ほぼ1兆ドルが消滅。これは暗号資産がマクロ経済の不安定性に対して極めて敏感であることを浮き彫りにしている。

暗号資産と株式市場の動きは非常に連動しており、両方とも需要鈍化、大規模な売却、修正局面入りという状況にある。一方、債券や金といった伝統的ヘッジ資産は好調で、金は連続で史上最高値を更新。マクロ的不確実性の高まりの中、投資家の逃避先となっている。

図表3:初期の関税発表以降、暗号市場は25.9%下落、S&P500は17.1%下落した一方、金は10.3%上昇し連日で最高値を更新

出典:Investing.com、CoinGecko、Binance Research、2025年4月4日時点

激しい市場反応は、暗号資産が「リスク回避」局面においてどのような振る舞いを見せるかを明確に示している。ビットコイン(BTC)は19.1%下落し、多くの主要アルトコインも同程度またはそれ以上の下げ幅を記録した。イーサリアム(ETH)は40%以上下落し、高βセクター(ミームコインやAI関連トークンなど)は50%以上急落した。今回の売却によって年初来の大部分の上昇分が消え、4月初頭時点でさえBTCの年初来リターンはマイナスに転じている――2024年に強気だったにもかかわらずだ。

図表4:関税によるマクロ的パニックの中で、アルトコインの下落率はBTCを大きく上回り、市場の悲観ムードを助長

出典:CoinGecko、Binance Research、2025年4月4日時点

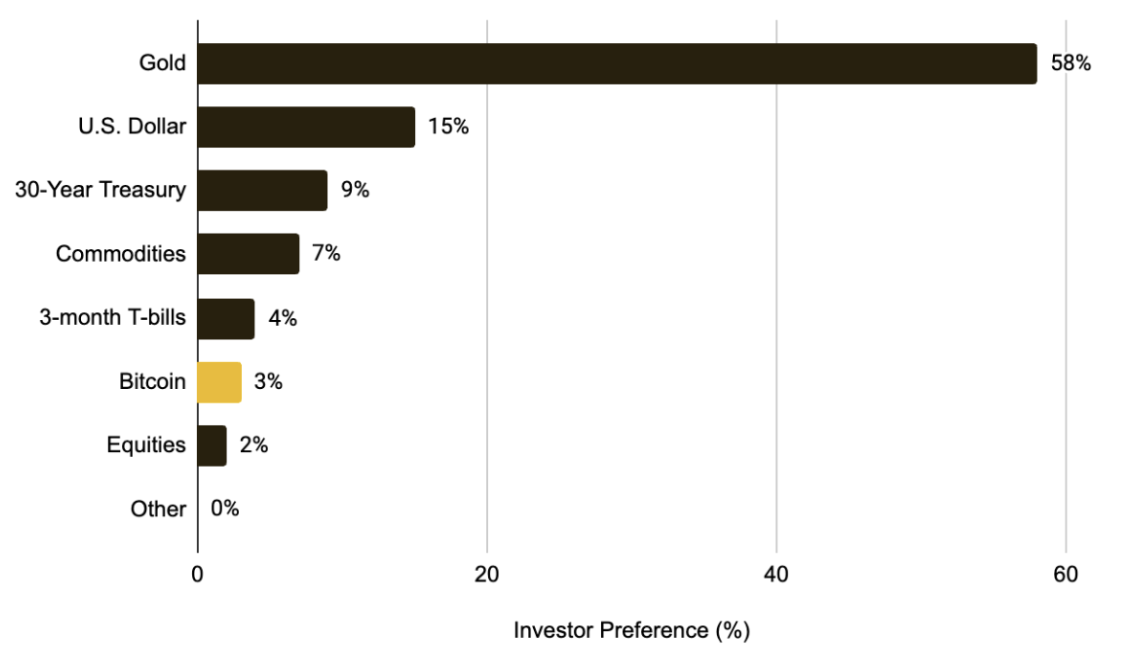

暗号資産がますますリスク資産としての性格を強める中、貿易戦争が継続すれば、短期的には資金流入が抑制され、デジタル資産需要が押さえ込まれる可能性がある。資金は様子見を続けるか、金などのより安全とされる資産に移動するだろう。この傾向は最近のファンドマネージャー調査にも表れており、現在の環境下でビットコインを保有すると答えたのはわずか3%にとどまり、58%は金を優先選択としている。

図表5:貿易戦争下でビットコインを最優先アセットクラスとするグローバルファンドマネージャーはわずか3%

出典:BofA『グローバル・ファンドマネージャー・サーベイ』、Binance Research、2025年2月時点

2. ボラティリティの急上昇

市場は関税政策に対して極めて敏感であり、重要な発表ごとに価格の大幅な変動が生じている。過去数か月間、BTCは繰り返し大きな価格変動を経験。これは2020年の新型コロナ暴落以来、最大級の単日下落の一つでもあった。2025年2月下旬、トランプ氏が突如カナダとEUへの関税強化を発表した際、BTCはその後数日間で約15%下落し、実際のボラティリティも大幅に上昇した。ETHも同様で、1か月ボラティリティは従来の約50%から100%を超える水準に跳ね上がった。

こうした市場行動は、現在の高い不確実性下で、暗号市場が政策の突発的な変化に対して極めて脆弱であることを示している。今後しばらくの間、政策の方向性が不明瞭なまま、あるいは貿易戦争がさらにエスカレートする限り、市場は高ボラティリティを維持するだろう。歴史的にも、新たな関税政策が市場で十分に消化され価格に反映されるまで、ボラティリティは落ち着かない。

図表6:この局面において、BTCの1か月実質ボラティリティは70%超、ETHは100%超に達し、関税発表後の市場の激しい揺れを反映

出典:Glassnode、Binance Research、2025年4月4日時点

マクロ経済への影響:インフレ、スタグフレーション懸念、金利、FRB見通し

1. インフレとスタグフレーション懸念

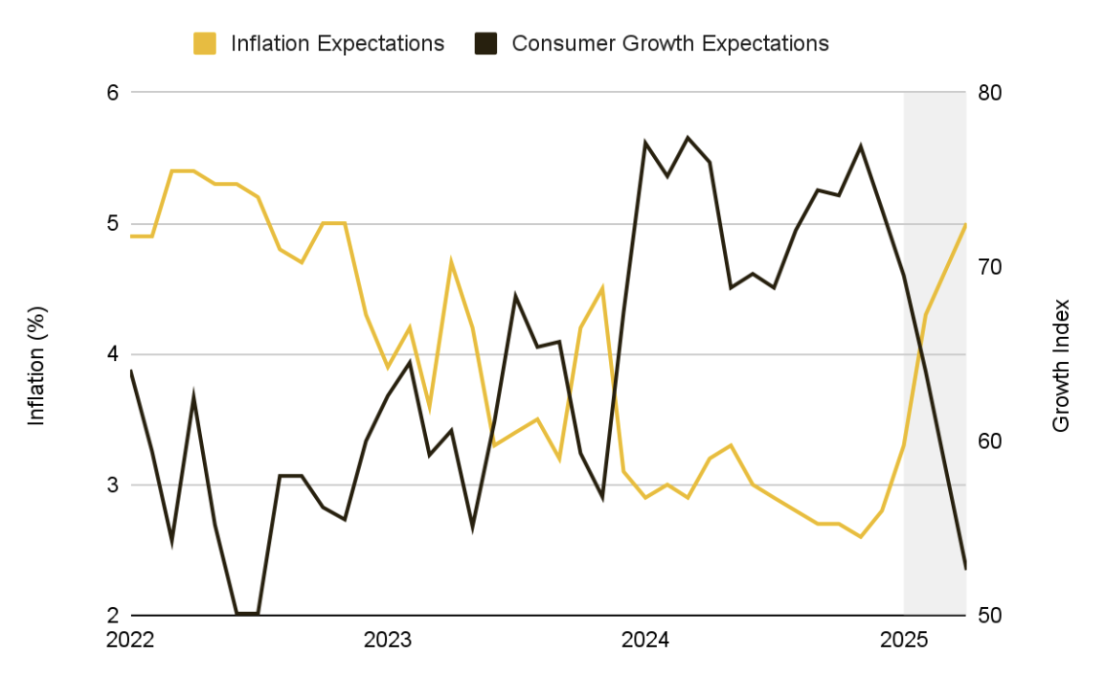

新たな関税は輸入品に多額の追加課税を意味し、FRBが物価上昇を抑制しようとしている時期にインフレ圧力をさらに煽ることになる。市場では、こうした措置がインフレ抑制の進展を損なう可能性に対する懸念が高まっている。1年物インフレスワップは3%超に急騰し、消費者調査の予想も5%近辺に上昇。いずれも今後12か月間で物価が持続的に上昇すると広く予想されていることを示している。

同時に、経済学者らは、貿易戦争が全面的にエスカレートし、世界的な報復が起これば、世界経済の生産損失が最大1.4兆ドルに達する可能性を警告している。米国の一人当たり実質GDPは当初期に約1%低下すると予想される。フィッチ・レーティングスは、全面的な関税制度が継続すればほとんどの経済が景気後退に陥ると指摘し、「米国の関税水準は、現在の経済予測モデルの多くを無効にするほど高い」と述べている。

インフレ期待の高まりと成長懸念が重なり、世界経済が「スタグフレーション(停滞と物価上昇の同時進行)」に陥るリスクが高まっている。

図表7:2025年のマクロ環境変化により、1年物予想インフレ率は上昇、成長予想は下方修正

出典:ミシガン大学、Binance Research、2025年4月5日時点

2. 金利見通しとFRBのスタンス

FRBフェデラルファンド金利先物のデータによれば、今後数か月以内の利下げ期待が大きく高まっている。これは数週間前までインフレ抑制に固執していたFRBの立場から明らかな転換であり、経済成長への懸念の高まりを受けて、金融政策が景気支援のために緩和方向に舵を切ると市場が読み始めたことを意味する。

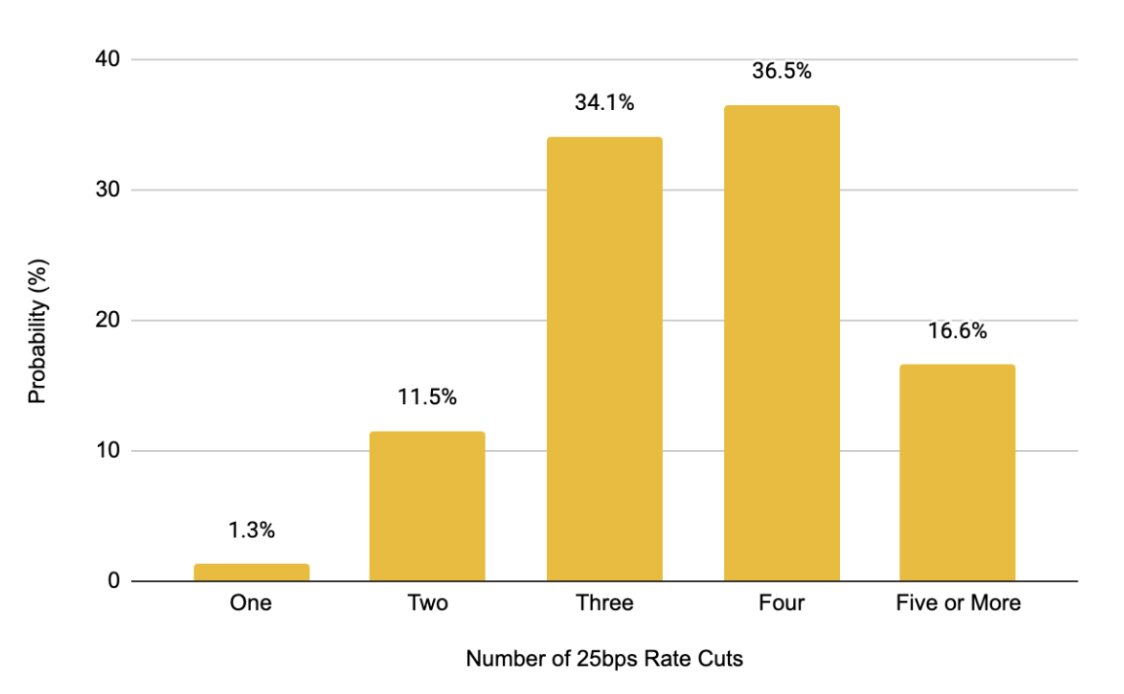

図表8:2025年の利下げ期待は持続的に高まり、現時点では4回の25bp利下げが予想されており、以前の1回予想から大きく上振れている

出典:CME Group、Binance Research、2025年4月4日時点

こうしたセンチメントの変化を裏付けるように、FRB当局者たちも公開発言を通じて警戒感を示している。彼らは、新関税がこれまでの経済政策方針と矛盾すると強調している。現在、FRBは困難な選択を迫られている:関税に起因する新たなインフレを容認するか、それともタカ派の立場を貫き、成長をさらに圧迫するリスクを冒すか。

「ここ数週間に発表された関税の規模は予想を上回っており、インフレと成長への影響、特に複合的な影響については、注意深く監視が必要です。」

――ジェローム・パウエル、2025年4月4日

短期的には、FRBは長期的なインフレ期待の安定維持を目指すと考えられる。しかし、金融政策の決定は引き続きデータ依存となり、インフレか成長のどちらの指標がより弱いかによって左右される。もしインフレが目標を大きく上回る場合、スタグフレーション環境はFRBの政策対応能力を制限する可能性がある。こうした不透明な政策見通しも、市場のボラティリティをさらに高めている。

展望

1. 相関性と分散投資

暗号資産と伝統的市場との関係性の変化が注目されている。特に市場を牽引するビットコイン(BTC)は、こうした変化を観察する上で最適な窓口である。貿易戦争に端を発する今回の「リスク回避」イベントは、BTCと株式市場、伝統的ヘッジ資産との相関構造に顕著な影響を与えている。

1月23日の初の関税言及以降、初期の市場反応は一貫していなかった。BTCは株式市場とある程度独立した動きを見せ、30日間の相関性は2月20日に-0.32まで低下した。しかし、貿易戦争の発言がエスカレートし、リスク回避のムードが広がるにつれ、この数値は3月には0.47にまで上昇。短期的にはリスク資産全体との連動性が強まったことを示している。

一方、BTCと金などの伝統的ヘッジ資産との相関性は明らかに低下。もともと中立からややプラスの関係だったのが、4月初頭には-0.22の負の相関に転じている。

これらの変化は、貿易政策や金利見通しなどのマクロ要因が、暗号市場の行動をますます支配しており、需給ロジックに基づく市場構造が一時的に抑制されていることを示している。こうした相関構造が持続するかどうかを注視することで、BTCの長期的ポジショニングと分散投資価値を理解できるだろう。

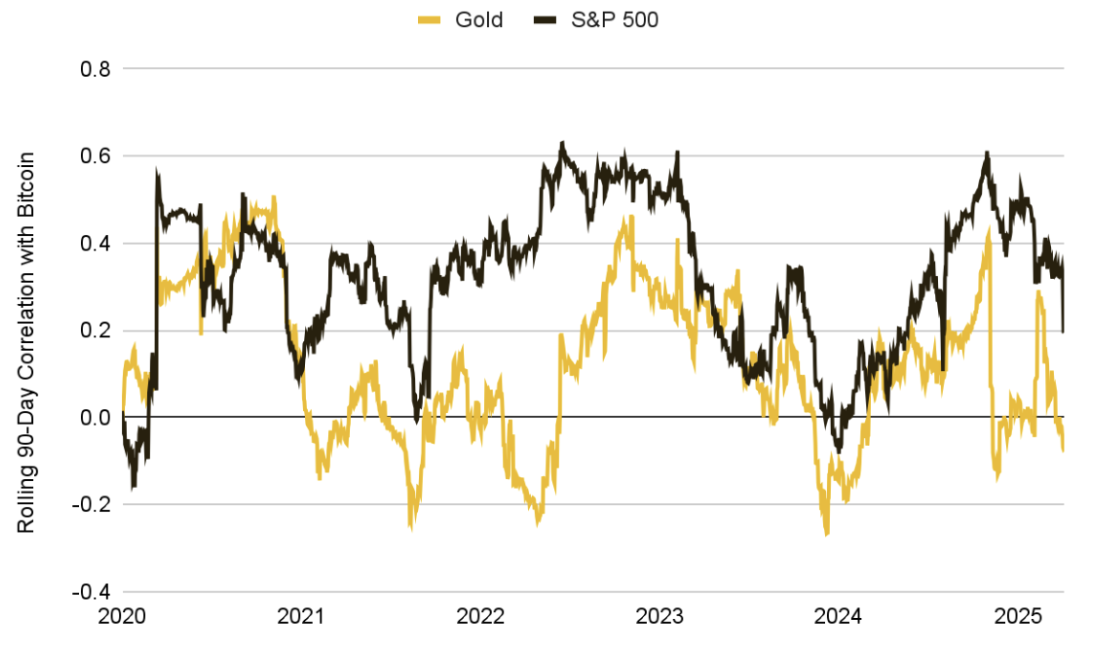

図表9:初期は反応が分かれていたが、貿易戦争のエスカレートに伴いBTCとS&P500の連動性が強まり、金との相関性は弱まり続けた

出典:Investing.com、Binance Research、2025年4月5日時点

2. 「避難資産」ストーリーの再生

最近のマクロおよび流動性ショックにより、暗号資産の「リスク資産」的性格が強調されたものの、長期トレンドは変わっていない。BTCは極度のストレス下では伝統市場との相関が高まるが、市場が安定化すると徐々に低下する傾向がある。2020年以降、BTCと株式市場の90日平均相関性は約0.32、金とは0.12にとどまっており、伝統的アセットクラスとは一定の距離を保ち続けている。

最近の関税発表の衝撃下でも、一部の伝統的リスク資産が弱含む取引日においてBTCはある程度の強さを見せた。また、長期保有者の保有供給量は着実に増加しており、最近のボラティリティの中でもコア保有者が明確に減資していないことを示し、強い自信をうかがわせる。

こうした行動は、短期的な価格変動が大きくなっても、BTCが再び独自のマクロ的アイデンティティを確立しうることを示唆している。

図表10:2020年以降、ビットコインは伝統的資産との長期相関性を低めに維持:S&P500と0.32、金と0.12

出典:Investing.com、Binance Research、2025年4月5日時点

鍵となるのは、BTCが株式市場との低相関性という長期構造に戻れるかどうかである。類似の傾向は2023年3月の銀行危機の際にも見られた。当時、株式市場が下落する中でBTCは乖離し、上昇した。

現在、関税戦争が激化し、世界市場が長期的な貿易分断に適応しようとしている中で、BTCが再び「非主権的・無許可」なヘッジ資産として認識されるかどうかが、その将来のマクロ的役割を決めるだろう。市場関係者は、BTCがこうした独立性を持つ価値提案を維持できるかを注視している。

一つの可能性としては、通貨的インフレや法定通貨の価値下落局面における魅力を取り戻すことだ。特にFRBが緩和に転じる場合には顕著になる。FRBが利下げを開始してもインフレが高止まりすれば、BTCは再び注目され、「硬貨資産(hard asset)」やインフレヘッジ資産としての評価が高まるだろう。

最終的に、このプロセスがBTCのアセットクラスとしての長期的位置づけと、ポートフォリオ内での分散投資効果を決定する。これは他の主要アルトコインにも当てはまり、これらは現在の環境下でより強いリスク資産的性格を示しており、BTC主導の市場センチメントに引き続き依存する可能性が高い。

3. スタグフレーションと保護主義の世界における暗号市場

今後、暗号市場は貿易政策リスク、スタグフレーション圧力、グローバル協調の崩壊が支配する複雑なマクロ環境に直面する。世界の成長がさらに低迷し、暗号市場が明確なストーリーを形成できないままならば、投資家の心理はさらに悪化する可能性がある。

長期的な貿易戦争は業界全体のレジリエンスを試すことになり、個人投資家の資金流出、機関投資の遅延、ベンチャーキャピタルの資金調達減少などを招くかもしれない。今後数か月で注目すべきマクロ変数は以下の通り:

● 貿易情勢の展開:新たな関税リスト、予期しない緩和措置、重要な二国間の変化(米中交渉の再開またはエスカレート)は、市場心理とインフレ期待に直接影響を与える。

● コアインフレデータ:今後発表されるCPIやPCEデータは極めて重要。輸入コストの上昇によって予想外に上振れれば、スタグフレーション懸念が増幅。データが弱ければ、中央銀行のプレッシャーが緩み、リスク資産(暗号含む)の魅力が高まる。

● 世界の成長指標:消費者信頼の低下、商業活動の鈍化(PMI)、労働市場の弱さ(失業保険申請の増加、非農業部門雇用の減速)、企業の利益警戒、イールドカーブの逆ザヤ(景気後退の典型的サイン)などは、短期的にはリスク回避を促進。ただし、マクロ弱含みが金融緩和期待を加速させれば、暗号市場を下支えする可能性もある。

● 中央銀行の政策経路:FRBをはじめとする主要中央銀行がインフレと景気後退の間でどのようにバランスを取るかが、あらゆる資産の流動性を決定する。成長減速下でも利下げを拒否すればリスク資産は引き続き圧迫される。緩和に転じれば全面的な押し上げが期待できる。実質金利が低下すれば(政策によるものかインフレ持続によるものかを問わず)、BTCのような長期資産は恩恵を受ける。中央銀行の政策分断(FRBがハト派に、ECBがタカ派のままなど)はクロスボーダーのキャピタルフローを刺激し、暗号市場のボラティリティをさらに高める可能性がある。

● 暗号分野の政策イベント:ETFの承認、戦略的BTC準備、重要な立法の前進などは、現在のマクロ環境下でも独立した催化剂となり、暗号資産の「マクロ依存」から脱却し、独自性を再び強調する可能性がある。一方、規制の遅れや訴訟の不利な展開といった逆リスクにも注意が必要であり、ネガティブフィードバックを引き起こす恐れがある。

結論

1930年代以来最も過激な関税政策が、マクロ経済および暗号市場に深い影響を与えている。短期的には、暗号市場は引き続き高ボラティリティを示し、投資家の心理は貿易戦争のニュースに左右され続けるだろう。

インフレが持続的に高く、成長が鈍化する中で、FRBの対応が鍵となる転換点となる:緩和に転じれば、流動性の回復により暗号市場は反発する可能性がある。タカ派を維持すれば、リスク資産へのプレッシャーは続く。

マクロ環境が安定し、新たなストーリーが生まれ、あるいは暗号資産が長期的ヘッジ資産としての地位を取り戻せば、市場は回復に向かう可能性がある。それまでは、市場はレンジ相場を維持し、マクロニュースに対して極めて敏感な状態が続くだろう。投資家はグローバルな動向を注視し、資産配分の多様化を保ち、貿易戦争に伴う潜在的な市場の誤価格設定からチャンスを見つけ出す必要がある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News