「マーティン法案」は暗号資産業界を狙っているのか?

TechFlow厳選深潮セレクト

「マーティン法案」は暗号資産業界を狙っているのか?

真に価値ある自由市場は、法の剣を恐れない。

執筆:Daii

先週(3月24日)、調査の終結のために、Galaxy Digitalは法執行機関に2億ドルの和解金を支払うことで合意した。実際、この2億ドルというのは罰金そのものであり、ニューヨーク州検事総長が調査を中止する見返りなのである。

本来なら今週、皆さまにGalaxyがどのようにLunaを利用してファンをだましたのか、詳しくお話しするつもりだった。なぜなら、私はニューヨーク州検事総長事務所の文書を読んだが、そこにはGalaxyがいかに「価格を吊り上げ」(Pump)ながら、同時に「大量売却」(Dump)していたかについて非常に詳細な調査内容が記されていたからだ。

まず一つの事実から紹介しよう。文書には、GalaxyのCEOであるMike Novogratzが、タトゥーを使ってLunaの価格を吊り上げた過程が詳細に記されている。

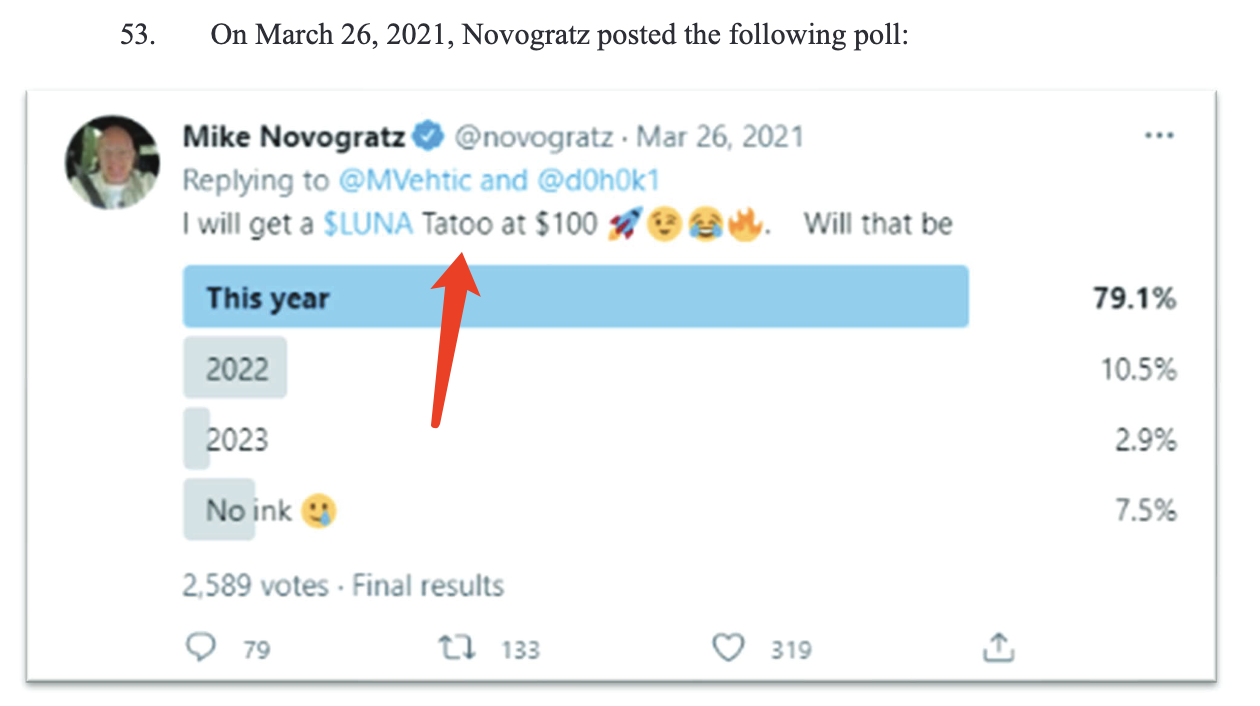

2021年3月26日、NovogratzはTwitterで「Lunaが100ドルを超えたなら、自分はLunaのタトゥーを入れる」と約束した(下図参照)。

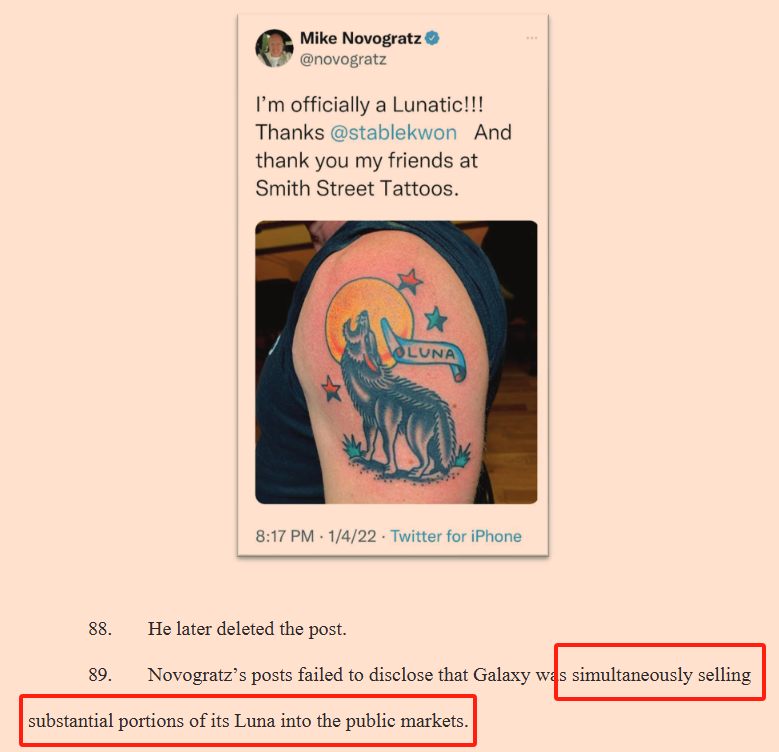

そして2021年12月24日、彼は再びツイートし、「Lunaが100ドルに到達したため、カッコいいタトゥーでこの瞬間を記録する。デザインは現在検討中だ」と述べた(下図参照)。

驚くべきことに、2022年1月4日、彼は平均86ドルで16.5万枚のLunaを売却した当日、熱狂を引き起こすタトゥー画像を公開した(下図参照)。

しかし、その投稿ではLunaの売却については一切触れていなかった。

どうだろう?衝撃的ではないか?!

これほどまでに言動が一致しない人物も珍しい。金のために本当に手段を選ばないのだ。これよりも悪質な手口もあるが、それについてはまた後で語ろう。

今日はまず、大きな疑問を解決したい。

Galaxyは本当に冤罪なのか? Novogratzは本当に騙したのか?

この問いが変に思えるかもしれないが、私もそう感じる。だが、なぜこれほど多くのKOLがNovogratzを擁護するのだろうか?

1. KOLたちによるGalaxy擁護論

Galaxy Digitalが調査終了のため2億ドルを支払ったというニュースは、暗号資産業界に大きな衝撃を与えた。多くの著名なKOLたちが強い不満を示し、SNSやポッドキャストでNovogratzへの同情と支援を熱く訴えている。なかには、今回の事件を巧みに仕組まれた「司法的な人質取り」だと考える者さえいる。

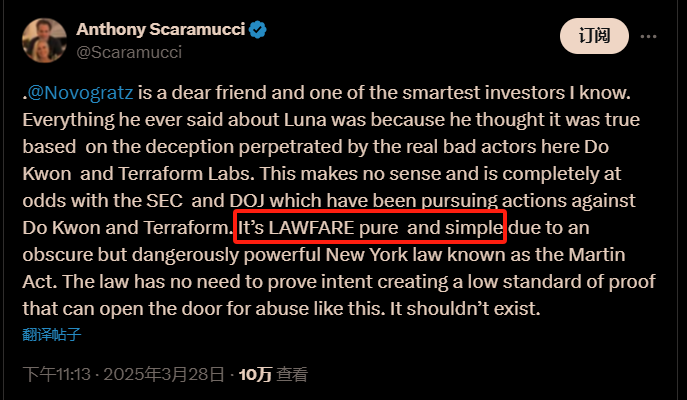

最も影響力の大きかった擁護意見は、SkyBridge Capital創設者のアントニー・スカラムッチ(Anthony Scaramucci)によるものだった。

Scaramucciは普段から過激な発言で知られている。彼の主張はブロックチェーンメディアにも取り上げられ、Cointelegraphは『NAYGによるGalaxyへの訴訟は「純粋な法的戦争(lawfare)」――スカラムッチ』という見出しで報じた。

彼は3月28日のツイートで、この訴訟は完全に「LAWFARE」(法的戦争)であり、露骨な司法的恫喝だと断じた。

彼によれば、ニューヨーク州は極めて広範な法律――「マーティン法(Martin Act)」を用いており、被告の詐欺的意図を証明する必要なく、企業を屈服させて金を払わせることができるという。鋭い指摘であり、一針見血だ。このツイートは一夜にして数千回のリツイートと「いいね」を集め、暗号コミュニティで急速に拡散した。

つまり、批判の焦点はすべて――マーティン法――この法律に集まっている。この法律が検事総長に、被告の詐欺意図を証明しなくてもよい特権を与えているため、Galaxyは2億ドルという「恐喝料」を支払わざるを得なかったというわけだ。

では、Scaramucciが言う「マーティン法」とは一体何なのか?

2. マーティン法(Martin Act)

Galaxy Digitalがなぜ2億ドルという「和解金」を渋々支払ったのかを理解するには、まずScaramucciが「司法的恫喝の武器」と呼ぶ「マーティン法」の来歴を明らかにする必要がある。

これは1921年に制定された、「ウォール街最強の武器」と称される法律であり、今まさに暗号資産業界に大波紋を投げかけている。

2.1 「マーティン法」が最も厳しい法律とされる理由

「マーティン法」の正式名称は「ニューヨーク州一般商業法第23-A条」(New York General Business Law Article 23-A)であり、米国史上初の州レベルの証券・商品市場詐欺対策法の一つである。この法律は、ニューヨーク州内で、あるいは同州から行われるすべての証券・商品取引における詐欺行為に対して、州検事総長(NYAG)に広範な調査権と起訴権を与える。

この法律が「厳格」とされるのは、通常の証券法とは異なる二つの重要な点があるためだ。

詐欺的意図(Scienter)の立証不要

通常の証券詐欺事件では、被告が投資家を故意に欺いたことを証明する必要がある。しかし「マーティン法」は全く異なる。ニューヨーク州検事総長(NYAG)は、被告の行為が投資家を誤導する可能性があることを示せば、起訴できる。たとえ被告が故意ではなくても、違法とみなされる。

具体的な経済的損害の立証不要

一般的な詐欺事件では、投資者が実際に経済的損害を受けたことを明確に証明する必要がある。しかし「マーティン法」では、投資者がまだ実際の損害を被っていなくても、詐欺行為自体が公衆を誤導する可能性があれば、検事総長が直ちに調査に乗り出すことができる。

要するに、「マーティン法」は極めて「予防的」な法律であり、法執行機関にほぼ絶対的な主導権を与えている。

2.2 なぜ「マーティン法」が誕生したのか?

20世紀初頭、米国の金融市場は急激に拡大し、証券詐欺が頻発していた。1920年前後、米国各地で「青空法」(Blue Sky Laws)と呼ばれる証券規制法が相次いで成立した。ニューヨーク州も例外ではなく、州議員ルイーズ・マーティン(Louis Martin)は、虚偽の証券販売によって多数の市民が被害を受けている現状を見て、1921年に本法案を提出した。

当時の立法背景は極めて現実的だった。多くの投資者が虚偽宣伝により甚大な損失を被っていたが、詐欺的意図の立証が極めて困難であった。そのため、「マーティン法」は極めて低い立証ハードルを設け、検事総長が迅速に投資家を保護できるように設計されたのである。

当初は明白な証券詐欺の撲滅に限定されていたが、その後の展開により、当初の目的を大きく超えて、ニューヨーク州における金融監督の最も強力な法的ツールとなった。

2.3 「マーティン法」の特異性

「マーティン法」がこれほど強力なのは、主に以下の三つの特徴があるためだ。

検事総長に集中する独自の執行権

「マーティン法」は個人投資家に私人訴訟権を付与せず、執行権は完全にニューヨーク州検事総長事務所に集中している。投資者がこの法律を用いて権利を守ろうとする場合でも、検事総長に苦情を申し立て、当局が調査や起訴を行うかどうかを判断することになる。この極めて集中した権力構造が、「マーティン法」を特に強力なものとしている。

広範かつ秘密性の高い調査権

検事総長は「合理的疑い」の立証なしに自主的に調査を開始できる。調査プロセスは厳重に秘匿され、関係者に召喚状を送って情報を要求でき、調査情報を漏らした者は軽犯罪で起訴される可能性がある。

極めて重い制裁

違反者は巨額の罰金に加え、差止め命令や刑事告発の対象となる可能性もある。最近の例としては、Galaxy Digitalの2億ドルの罰金、トランプグループへの4.5億ドルの罰金などがあり、「マーティン法」の強力な制裁力を如実に示している。

このように強力な法律だが、誕生後数十年間はほとんど忘れ去られていた。それが2002年、エリオット・スピッツァー(Eliot Spitzer)がニューヨーク州検事総長に就任して以来、眠っていた法律が再び目覚めたのである。

3. 「マーティン法」の威力発揮

法律にも性格があるとすれば、「マーティン法」は攻撃性と執行力に優れた“ハラキリ”タイプと言えるだろう。百年前に生まれたとはいえ、21世紀に入ってようやく真価を発揮し、ウォール街に次々と嵐を巻き起こしてきた。メリルリンチ事件、ワシントップ10投資銀行グローバル和解、トランプグループ事件などが特に有名だ。

3.1 メリルリンチ事件:ウォール街「大空売り男」の崩壊

「マーティン法」が最初にウォール街を震撼させたのが、2002年のメリルリンチ事件である。この事件の主役は、当時新しく就任したニューヨーク州検事総長エリオット・スピッツァー(Eliot Spitzer)だった。

2002年初頭、米国株式市場はITバブル崩壊後の冬の時代を迎えていた。投資家は甚大な損失を被り、ウォール街は不安に包まれていた。そんな中、スピッツァーはメリルリンチを標的にした。彼は、メリルリンチのアナリストであるヘンリー・ブロジェット(Henry Blodget)が分析レポートの発表において重大な利益相反を抱えていたことを突き止めた。つまり、彼は公にテクノロジー株の購入を推奨しながら、裏では社内メールでそれらの株を「ゴミ」「価値ゼロ」と酷評していたのである。

例えば、メリルリンチは顧客にインターネット企業Infospaceの株を買うよう勧めたが、ブロジェットは内部メールで「この会社はゴミだ、絶対に触るな」と言っていた。このようなケースは他にも多くあり、小規模投資家たちを欺く行為により、何万人もの投資家が巨額の損失を被った。

スピッツァーは「マーティン法」の低立証ハードルを活用し、ブロジェットが主観的に悪意を持って欺いたかどうかを証明する必要なく、これらの虚偽宣伝が公衆を誤導した事実を示せば行動を起こせる。これに対しメリルリンチは反論できず、最終的に1億ドルの巨額罰金を支払い和解した。さらにアナリストの報酬と投資銀行業務の分離を公に約束した。この一件でメリルリンチのイメージは地に落ち、「マーティン法」はウォール街から畏怖される存在となった。

3.2 ワシントップ10投資銀行グローバル和解:世界金融を揺るがした世紀の審理

しかしスピッツァーの野望はそれだけでは終わらなかった。彼の次のターゲットは、ウォール街の中枢――ゴールドマン・サックス、モルガン・スタンレー、シティグループなど世界トップ10の投資銀行だった。

2003年、スピッツァーは調査を通じて、これらの大手投資銀行のアナリスト部門が慢性的な利益相反を抱えていたことを発見した。彼らは投資銀行業務を獲得するために、株式の将来性を誇張し、品質が低いと知りつつも小規模投資家に購入を煽っていたのである。

例えば、モルガン・スタンレーのアナリスト、メアリー・ミーカー(Mary Meeker)は、テック企業Drugstore.comの株を強く推奨し、多くの投資家が追随した。しかし内部メールでは「この会社の将来性は悪い。投資する価値はない」と同僚に語っていた。この発言は後にスピッツァーチームによって暴露され、公衆の怒りを買った。

「マーティン法」を盾に、スピッツァーはこれらのトップ投資銀行に対して容赦ない調査を開始した。最終的に、ワシントップ10の投資銀行は集団で敗北を認め、2003年に規制当局と「グローバル和解」に達し、総額14億ドルもの罰金を支払うことになった。

具体的には、ゴールドマンが1.1億ドル、メリルリンチが追加で2億ドル、モルガン・スタンレーが1.25億ドルを支払った。投資銀行は巨額の罰金を科されるだけでなく、アナリスト部門と投資銀行部門の間に「防火壁」を設ける改革も約束した。

この事件は「ウォール街史上最大規模かつ影響力最大の和解」と呼ばれ、「マーティン法」の威力の頂点とされている。以降、アナリストと投資銀行業務の利益相反は越えてはならない一線となり、金融業界全体が今なおその影響を感じている。

3.3 トランプグループ事件:元大統領ですら「マーティン法」の制裁から逃れられない

メリルリンチ事件とワシントップ10事件が「マーティン法」の金融界における威力を示すなら、トランプグループ事件は政財界の最も敏感な人物にも適用可能であることを示している。

2024年2月、ニューヨーク州検事総長レティティア・ジェームズ(Letitia James)は「マーティン法」を根拠に、元大統領トランプのビジネス帝国を提訴。トランプグループが長年にわたり資産価値を虚偽に水増しし、有利な融資条件や保険契約を得ていたと非難した。

調査によると、トランプグループは不動産の価値を大幅に誇張していた。例えば、マンハッタンにあるトランプタワーの実際の評価額は約5億ドルだったが、銀行融資申請時には20億ドル以上と主張していた。こうした事例は数十件に及び、金融機関を深刻に誤導していた。

「マーティン法」はトランプ本人の主観的詐欺意図の立証を必要とせず、誇張された数字が金融機関を誤導した事実があれば十分だった。そのため、ニューヨーク裁判所はトランプグループの詐欺行為を速やかに認定し、4.5億ドルの罰金を科した。トランプ氏自身およびその家族企業は、ニューヨーク州での事業活動も制限された。

トランプ氏は強く否定したが、「マーティン法」の明確な規定と低い立証ハードルの前では、最終的に判決を受け入れざるを得ず、そのビジネス帝国は重大な打撃を受けた。政財両界は「マーティン法」の無慈悲さと鋭さを思い知ることになった。

3.4 まとめ:「マーティン法」の副作用と論争

メリルリンチ事件、ワシントップ10投資銀行事件、トランプグループ事件を通じて、「マーティン法」はニューヨーク州検事総長が金融市場秩序を維持するための万能鍵と化していることがわかる。ニューヨーク州内で行われる証券・金融商品に関する不正行為は、すべてその監視下に置かれている。

しかし、これほど広範な権力には当然、論争も伴う。金融業界の多くは、「マーティン法」の極めて低い執行ハードルが規制の乱用を招き、市場の革新性を阻害すると懸念している。企業が少しでも気を抜けば、巨額罰金の犠牲になってしまう可能性がある。

だが私はこう思う。暗号市場にとっては、「マーティン法」は天からの贈り物のような剣なのだ。

4. なぜ「マーティン法」は天からの贈り物なのか?

多くの人は不思議に思うだろう。「マーティン法」という鋭い「司法の刃」が金融企業に次々と斬りかかるのは、イノベーションを妨げ、市場を傷つけるのではないか? 暗号業界の一部からは、これはいつでも無辜を傷つける「暴君の刀」として恐れられている。

だが私は言いたい。今の暗号市場にとって、「マーティン法」の存在こそが、業界の規範化へ向かう天からの好機なのである。

なぜそう言うのか?

一言で言えば、「乱世には重典を以て治む」である。

4.1 暗号市場はどれほど混乱しているのか?

暗号市場の混乱ぶりは、最も楽観的な支持者でさえも、あまりにひどいと認めざるを得ない。わずか数年のうちに、暗号業界は世界金融詐欺の中心地と化し、雨後の筍のように信じられないような詐欺が次々と現れている。

まずはいくつかのデータを見てみよう。

米連邦取引委員会(FTC)が2025年3月に発表した報告書『New FTC Data Show a Big Jump in Reported Losses to Fraud to $12.5 Billion in 2024』によると、2024年の暗号通貨詐欺による損失は14億ドル、投資詐欺は57億ドル、合計125億ドルに達し、増加傾向にある。世界的なデータはさらに衝撃的で、Chainalysisの『2024 Global Crypto Crime Report』によれば、過去1年間の暗号詐欺総額は190億ドルに達し、前年比55%増加している。

詐欺手法も多種多様で、日々進化している。

第一に「ランプル」(rug pull)と呼ばれる典型的な脱走詐欺がある。

2022年初頭、『スクイッドゲーム』のIPを利用したSquid Game Tokenは、人気コンテンツを活用して数日で価格を数万倍に引き上げ、世界中の小規模投資家から資金を集めた。しかし価格が最高潮に達した瞬間、プロジェクト側は流動性プールを一気に清算し、330万ドル以上の資産を持ち去った。投資家は資産がゼロになるのをただ見届けるしかなかった。この一連のプロセスはわずか数分で完了し、誰もが驚愕した。

第二に、市場を操作する「Pump & Dump」(価格吊り上げ→大量売却)の手法がある。

Galaxy Digitalが関わったLuna事件が典型例だ。NovogratzはTwitterなどのSNSで猛プッシュし、Lunaを「次世代ステーブルコインの王者」と宣伝しながら、裏ではこっそり売却していた。この手法は業界で広く使われており、CoinGeckoの2023年のデータによると、新規上場した暗号資産の60%以上が上場後90日以内に暴落しており、その多くに明らかな市場操作の痕跡が残っている。

第三に、テクノロジーの外衣をまとったピラミッド詐欺(ポンジースキーム)がある。

代表的なのは崩壊したTerra/LunaやFTX事件だ。Terraの創設者Do Kwonは、Anchorプロトコルを通じて年率20%という破格のリターンを約束し、1年間で600億ドル以上を調達した。しかし、このリターンの本質はピラミッド詐欺であり、新規投資家の資金で既存投資家に配当を支払っていた。資金繰りが悪化すれば、エコシステムは即座に崩壊し、数百万人の投資家が全財産を失った。FTXはさらに滑稽だった。創業者Sam Bankman-Friedはメディアの前では慈善のスターだったが、裏では顧客資金をAlameda Researchの投機活動に使い、320億ドルの時価総額が一夜にして消滅した。

これらの大規模事件以外にも、小規模投資家はフィッシング攻撃、ハッキング、インサイダー取引の脅威に常にさらされている。PeckShieldが2025年第1四半期に発表した報告書『Crypto hacks top $1.6B in Q1 2025 — PeckShield』によると、2025年Q1の暗号プラットフォームに対するハッキング損失は16.3億ドルに達し、2024年Q1の7.06億ドルから131%増加しており、60件以上の攻撃が含まれている。

攻撃方法も多様で、秘密鍵の盗難、スマートコントラクトの偽装、さらにはプロジェクト側自らが資金を持ち逃げする「エグジットスキャン」まである。その混乱ぶりは目を覆うばかりだ。

もちろん、これらのハッキング事件は「マーティン法」や州検事総長の管轄外である。しかし、私たちが知るべきは、こうした攻撃がより多くの人々をDeFiの利用から遠ざけているということだ。ハッキングは間違いなく犯罪であり、組織的犯罪である。場合によっては国家レベルの犯罪もある。これについてはまた別の機会に詳しく話そう。

4.2 なぜ暗号市場はこれほど混乱しているのか?

暗号市場の混乱は偶然ではなく、制度的、技術的、文化的要因が複雑に絡み合った結果である。

まず第一に「規制の空白地帯」がある。

過去10年間、暗号市場は規制当局の想像を遥かに超えるスピードで成長したが、規制当局の対応は遅々として進まなかった。結果として、詐欺師、投機家、冒険家たちが無法地帯で野放図に成長した。例えば、米SECとCFTCはビットコイン、イーサリアム、アルトコインの区分けをめぐって長年争っており、市場は法的グレーゾーンに置かれてきた。2022年末、FTX崩壊の際、米下院金融サービス委員会のパトリック・マヘナリー委員長は「我々の暗号市場規制への対応が遅すぎたからこそ、FTXのような詐欺が成長できたのだ」と嘆いた。

第二に、技術的ハードルが高く、情報の非対称性が深刻である。

ブロックチェーン技術自体が比較的複雑であり、一般投資家は真偽を見極めるのが難しい。一方、プロジェクト側や取引所が重要なデータの大部分を握っており、情報は極めて不透明だ。Terra事件では、Anchorプロトコルの年利は20%に達していたが、その運営モデルは外部に非公開だった。多くの小規模投資家は有名人の推薦に頼り、盲目的に購入した結果、「最後の接盤侠(最後の買い手)」となってしまった。FTX崩壊直前、創業者Sam Bankman-Friedは「プラットフォームの資金は豊富だ」と公言していたが、投資家は実際の資産保有量を確認できなかった。この「ブラックボックス」構造が詐欺を容易にした。

第三に、巨大な利益追求による道徳的リスクの膨張がある。

暗号市場は流動性が極めて高く、誰でも簡単に新しいコインを発行し、取引所に上場させて資金を集めることが可能だ。データによると、2025年4月時点でCoinMarketCapに登録された暗号資産は1300万種類を超えているが、実際に実用価値を持つのは100種類未満だ。残りの大半は「空気コイン」または「ジャンクコイン」である。巨大な富の誘惑に駆られ、プロジェクト側、取引所、資本勢力が結託して市場を操作するケースが多い。

第四に、メディアの扇動的報道がある。

多くの主流メディア、特にSNSは、トラフィック獲得のため新興プロジェクトを無責任に持ち上げることが多い。Twitter、Reddit、Telegramグループには、有料のサクラやKOLによる買い煽りが溢れており、公然とした市場操作も横行している。CoinDeskの報道によると、2023年だけでSNS上の虚偽プロモーションが投資家に与えた直接的損失は10億ドルを超える。一般投資家はその真偽を見抜けず、軽信して犠牲になることが多い。

第五に、分散型思想の誤用がある。

暗号市場は元来、権威に反発する性質を持ち、分散化はより公平な金融環境を創造するためにある。しかし、多くの悪質な行為者がこれを悪用し、規制回避や法的責任の逃避に利用している。DeFiプラットフォームは「分散化」を名目に、プロジェクト側の情報を提供せず、監査も受け入れない。ユーザーの資産がハッキングされても、補償しないどころか「分散化だから自己責任だ」と公言する。この「分散化」の濫用が市場の混乱をさらに助長している。

最後に、業界内の自律と内部監査体制の欠如がある。

伝統的金融業界は数十年かけて厳格な自律体制とコンプライアンス文化を築いたが、暗号市場はまったく逆だ。BinanceやCoinbaseといったトップ取引所でさえ、度々不正操作やインサイダー取引が発覚している。2023年11月、バイナンスとCEOのチャンペン・ジャオはマネーロンダリングと制裁違反を認め、40億ドル超の罰金を支払った(DOJ発表)。

以上のように、暗号市場の混乱は、規制の遅れ、情報の非対称性、道徳的リスク、メディアの煽りなど、さまざまな要因が絡み合った結果である。こうした深層問題により、市場は長期にわたり「野生の西部」のような混沌状態に置かれ、詐欺師や投機家に絶好の収益環境を提供してきた。

だからこそ、そのような背景の中で、「マーティン法」の価値が浮き彫りになるのである。

4.3 なぜ「マーティン法」は強力な剣と言えるのか?

「歴史は繰り返さないが、いつも驚くほど似ている」と言われる。今日の暗号市場と100年前の株式市場の混乱は、まさにこの言葉の完璧な注釈である。

時間を20世紀初頭に巻き戻そう。当時の米国株式市場は「野生の西部」と呼ばれる混乱期にあった。今日の暗号市場と同じように、あの時代のウォール街も黄金の機会と詐欺が隣り合わせの状態だった。

当時はSECもなく、現代のような整備された証券法体系も存在しなかった。ウォール街は詐欺師たちの楽園だった。市場操作、インサイダー取引、虚偽宣伝が横行していた。最も有名な操縦者の一人が「株の大王」ジェシー・リーバーモア(Jesse Livermore)だ。1920年代初頭、彼は巨額の資金力を活用し、虚偽情報を流し、仲間のブローカーと連携して株価を吊り上げ、高値で売却して利益を得た。1929年の大暴落では、一人で1億ドル以上(現在の数十億ドル相当)を稼ぎ出したが、数万人の一般投資家は一夜にして破産した。

当時の証券市場は、今日の暗号業界と同じだった。厳格な法的拘束がなく、すべてが規制の空白地帯にあった。企業は自由に株式を発行でき、財務諸表を公開せず、監査を受けず、投資家に責任を負う必要もなかった。ブローカーは市場を自由に操作し、小規模投資家は屠られる羊のようだった。

有名な例として、20世紀初頭にアメリカで発生した悪名高い証券詐欺事件がある。その中でも最も有名なのがチャールズ・ポンジ(Charles Ponzi)のピラミッド詐欺だ。彼は国際切手の裁定取引で、投資家に毎月50%という驚異的なリターンを約束した。実際には、新規投資家のお金を元投資家に分配するだけだったが、わずか1年で2000万ドル(現在の数億ドル相当)を吸い上げた。最終的に詐欺は崩壊し、投資家は全財産を失い、市場は混乱に陥った。

こうした混乱の中、米国各州は早期の証券規制法――いわゆる「青空法」(Blue Sky Laws)を相次いで制定した。「マーティン法」はその代表格である。1921年に、ニューヨーク州の金融市場が最も混乱し、詐欺事件が多発していた時期に誕生したこの法律の目的は、一般投資家を証券詐欺から守ることにあった。

「マーティン法」の厳しさと威嚇効果は、すぐにニューヨーク州で成果を上げた。証券発行者やブローカーの行動を厳しく規制し、虚偽宣伝や投資家を誤導する行為に厳しい制裁を課した。20〜30年代、「マーティン法」はニューヨーク州で横行していた証券詐欺を迅速に抑制した。いくつかの典型的な事件(虚偽石油会社事件、不動産詐欺事件)を迅速かつ厳しく処理することで、市場の詐欺行為は急速に減少し、ニューヨーク証券市場は秩序を取り戻した。

1934年、米国連邦政府は証券取引委員会(SEC)を設立し、「証券取引法」(Securities Exchange Act of 1934)を制定。これには「マーティン法」を含む青空法の経験が反映され、連邦レベルで証券市場の監督が強化された。こうした強力な規制の下で、米国証券市場は世界で最も規範的で、流動性と信頼性を持つ市場へと発展したのである。

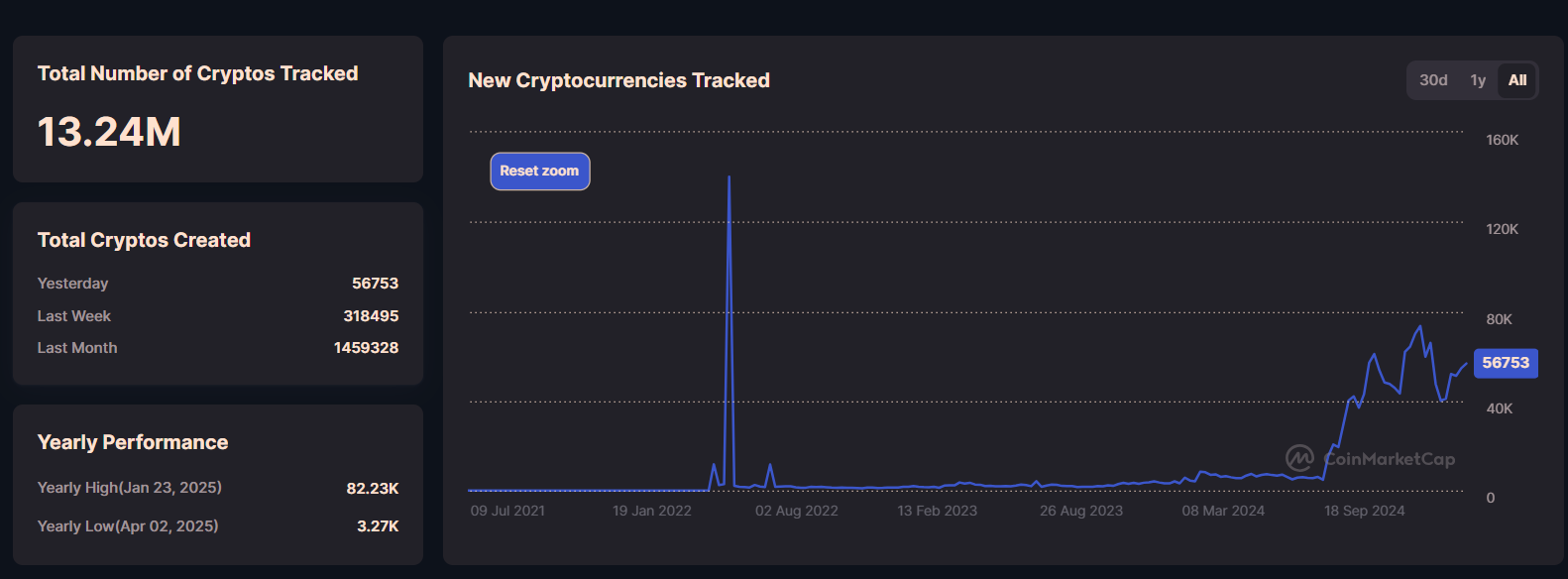

今、暗号市場は20世紀初頭の証券市場と同様の野蛮な成長期を迎えている。毎日5.6万種の新しい暗号資産が生まれ、累計では1324万種に達している。ここには革新の活力がある一方で、無数の危険と詐欺も潜んでいる。今日の暗号市場は、かつてのウォール街と同じように、「厳しい規制の嵐」を必要としている。野蛮な成長を終え、健全な発展の道を歩むために。

確かに、「マーティン法」には「間違えても許さない」という厳しさがあり、低い立証ハードルと高い罰則は多くの人にとって不快に感じられるだろう。しかし、歴史が教えてくれるのは、真の公正な市場は強力な法的威嚇の上に成り立つということだ。法律とルールを踏みにじる者たちには、厳しい制裁こそが市場の秩序を回復し、一般投資家の信頼を再生させる唯一の手段なのである。

暗号市場の現在の混乱は、株式市場初期の野蛮な成長とまったく同じである。歴史に学べば、「マーティン法」という百年の剣を大切にすべきだ。それが暗号市場の規範化に果たす役割は、一時的な「痛み」よりもはるかに重要なのである。

結語

歴史は単純に繰り返さないが、いつも驚くほど似たリズムで進行する。100年前、「マーティン法」は混乱したウォール街に生まれた。100年後、それは今、混迷を極める暗号市場を救うために呼び出されている。

「規制は革新の敵だ」と言う人もいるが、真の歴史が教えているのは「規制なき革新は、最終的に詐欺師たちの宴となる」ということだ。ウォール街が今日まで繁栄できたのは、自由が少なかったからではなく、その背後に常に鋭い法の剣があったからである。

金融の世界には、畏敬がなければ安全もない。規制がなければ未来もない。「マーティン法」の剣は確かに鋭い。しかし、それが斬り裂くのは革新の道ではなく、詐欺と貪欲である。法律は真の革新を妨げない。それは、革新を装った詐欺を掃除するだけだ。

真に価値ある自由市場は、法の剣を恐れない。

確かに、「マーティン法」は万能ではない。しかし、制御不能な暗号市場において、それは一般投資家を守るための一本の剣――不完全だが、しっかりと握らなければならない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News