「解放の日」までのカウントダウン:4月2日に発効する関税は今後の市場にどう影響するか?

TechFlow厳選深潮セレクト

「解放の日」までのカウントダウン:4月2日に発効する関税は今後の市場にどう影響するか?

関税政策の最終的な行方は、世界貿易、米国経済および暗号資産市場の将来の動向に影響を与えることになる。

執筆:Luke、火星財経

本日は2025年3月26日、「4月2日の関税施行日」まであと一週間を切った。トランプ政権が「解放の日」と呼ぶこの日は、米国貿易体制の再構築という野心を背負っている。しかし、メディアの報道が徐々に明らかにする中で、この政策大作戦のシナリオは当初予想されたほど過激なものにはならないようだ。一方、マクロ経済のわずかな変化に極めて敏感な暗号資産市場も、関税の影に包まれながらうごめき始めている。

関税施行日の「穏健路線転換」か?

最新情報によると、4月2日に発効予定の関税政策は、ルートニック商務長官が以前提示した壮大な構想を完全には実行しない可能性がある。彼がかつて描いたのは「三段階重ね合わせ型」の関税体系で、対等関税を基盤とし、特定業界・特定国への追加課税を補完とするものだった。しかし最近の噂では、後者の二つは緩和される見込みだ。まるで精巧に準備された宴会が、最終的に提供されたのは簡素なセットメニューのようなもの――香辛料は減ったが、メインディッシュは残っている。

なぜこのような調整が生じたのか?その理由は推測しやすい。トランプチームは、関税が両刃の剣であることを熟知している。就任以来、彼らの貿易政策はすでに世界市場に激震をもたらしてきた:米国株式時価総額は数兆ドル蒸発し、サプライチェーンの圧力が物価を押し上げ、卵すら「高級品」と化している。このタイミングでさらに関税を極限まで引き上げれば、米国経済自体がまず打撃を受けるだろう。ゴールドマン・サックスのエコノミストは警告する。表面的には平静でも、「穏健な姿勢」の裏には「ネガティブ・サプライズ」のリスクが潜んでいると。市場予想では対等関税率は約9%だが、同社の試算では実際には18%まで達する可能性があるという。この差異は、トレーダーたちが息をひそめて「靴が落ちる瞬間」を待つに足るものだ。

同時に、4月1日に発表予定の『不当貿易行為審査報告書』が重要な風向きを示すだろう。この報告書は米国が貿易パートナーに対してどのような調査姿勢を持っているかを明らかにし、今後の関税措置のペースと強度に直接影響を与える。報告書が特定の国々が「利益だけを吸い取る」行為をしていると断定すれば、トランプはそれを口実にさらなる関税強化を図るだろう。逆にトーンが穏やかであれば、市場は一時的な安堵を得られるかもしれない。いずれにせよ、この報告書は「解放の日」の展開を読み解くための予告編となる。

トランプの思惑――「公平、公平、またクソッタレな公平!」

関税施行の論理を理解するには、トランプ陣営の核心メンバーの発言に耳を傾けるのがよい。最近、ベイセント財務長官とルートニック商務長官はAll-in Podcastに登場し、率直な意見を述べた。ルートニックは歴史を振り返り、1880年から1913年にかけて米国は所得税なしで完全に関税収入に依存していたと指摘した。第二次世界大戦後、世界復興を支援するために米国は自ら関税を下げたが、他国は高い貿易壁を維持し続け、結果として米国は「最も開放的で損をする側」になったと語る。例えば、米国の自動車が特定の国に輸出される際には20%の関税が課されても、相手国の車が米国に入るのはわずか5%。この不均衡に対し、トランプは怒りを露わにし、「公平、公平、またクソッタレな公平(Fair, fair, and fucking fair)!」と叫んだ。

トランプの意図は明確だ。第一に、関税を通じて国内産業を保護し、製造業の回帰を促すこと。第二に、2兆ドルの財政赤字を埋める歳入源として活用すること。ルートニックは「三本柱」計画を提示した:関税増収、主権基金による投資、そして「移民ゴールドカード」プロジェクト――後者については1日で1000枚売れるといい、トランプ自身は100万人の購入者を惹きつけると楽観視している。残りの半分の赤字削減は、「政府効率化部門」が1兆ドルの無駄を削減することで達成するという。この部門の目標は、年間6.5兆ドルの財政支出のうち25%の「無駄」を除去することだ。壮大な野望に聞こえるが、実行はまさに一歩間違えば危機に陥る難路である。

財務長官ベイセントはマクロ視点から問題を分析し、米国経済の三大課題を挙げた:債務の膨張、インフレの失控、製造業の衰退。彼の処方箋は、支出削減、貿易体制の再構築、中間層の復活である。ルートニックの過激さとは対照的に、ベイセントは「段階的アプローチ」を強調し、急激な改革が景気後退を招かないよう警戒している。ホワイトハウス経済顧問のスティーブン・ミランもブルームバーグのインタビューで補足し、米国が世界最大の消費市場として交渉の切り札を握っており、相手を屈服させる能力があると述べた。この自信は実力に基づくものだが、それが勝利につながるかどうかは、相手の反応次第だ。

関税施行は以下の二つの道筋をたどる可能性がある。

一つは、相手が妥協し、米国向け関税を引き下げることで米国が勝利し、米国株が上昇するシナリオ。

もう一つは、報復関税が発動し、トランプがさらに強硬策に出ざるを得ず、短期的には双方が損をし、米国株が下押しされるシナリオ。短期的には後者の可能性が高い。グローバルな駆け引きにおいて、誰もが率先して譲歩しようとはしないからだ。しかし長期的には、消費市場というチップを武器に、米国は貿易不均衡を徐々に是正できるかもしれない。

FRBの鈍い反応と米国株の底なし状態

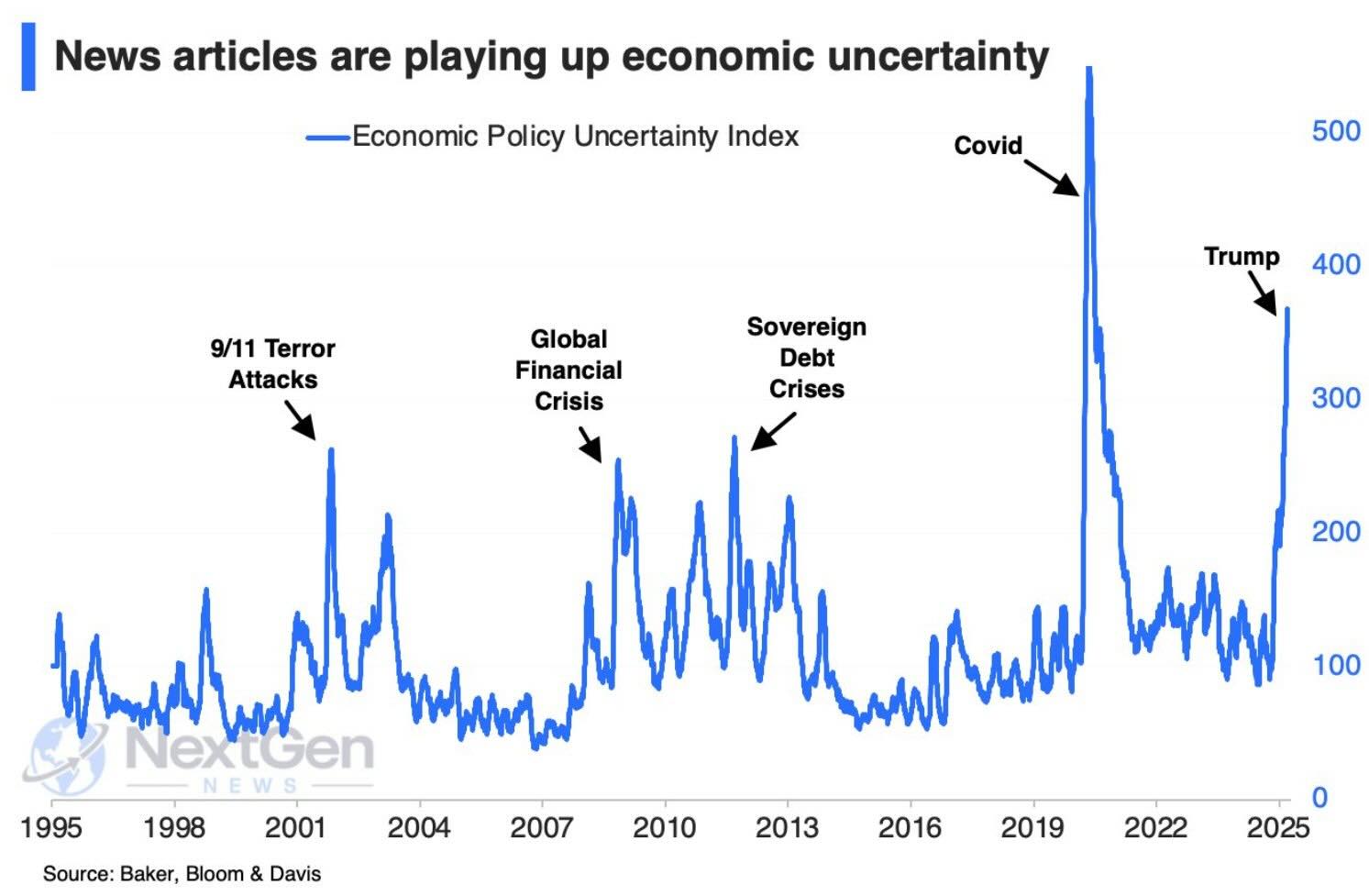

関税政策の不透明性は貿易構造だけでなく、インフレと金融政策を通じて資本市場にも波及している。2020年を振り返ると、新型コロナウイルスのパンデミックによって引き起こされたインフレの急騰に、FRBは対応できなかった。当初、FRBはインフレが「一時的(transitory)」だと信じていたが、2021年末には議長のパウエルが議会で判断ミスを認め、「一時的」という表現を撤回し、その後大幅な利上げサイクルに踏み切った。ブルームバーグのデータ(図表1)によると、米国経済政策不確実性指数はパンデミック初期に500ポイントを超えて史上最高値を記録した。その後は低下したものの、2022年のロシア・ウクライナ紛争、2024年のトランプ関税政策などにより再び上昇し、現在も200ポイント台の高水準で推移しており、1995〜2019年の平均を大きく上回っている。

FRBの関税影響に対する反応も依然鈍い。過去数年、関税によるサプライチェーンの圧力と物価上昇は明らかにインフレ期待を押し上げてきたが、FRBはむしろハト派的な発言で市場を鎮静化しようとしてきた。しかし、この鎮静化は米国株の短期的なリバウンドをもたらすだけで、トレンド転換には至っていない。その理由は、市場最大の不確実性――関税政策の方向性と強度――が依然として不明瞭だからだ。図表1を見ると、経済政策不確実性指数は「9・11テロ」「グローバル金融危機」「主権債務危機」などの歴史的節目で米国株が大幅に調整している。現在の不確実性水準を考えれば、米国株の底はまだ到来していない可能性が高い。市場は関税政策の明確化、あるいはより劇的なマクロショックによる全面的な洗牌を待っているのかもしれない。

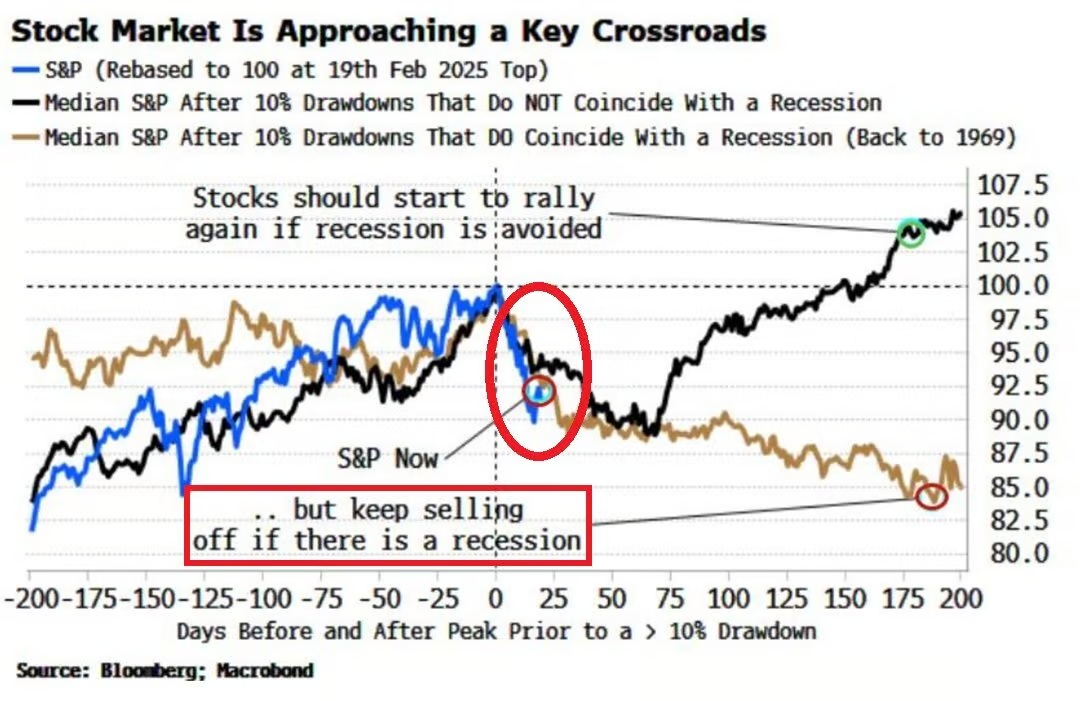

最近のS&P500の動きもこの懸念を裏付けている。ブルームバーグとMacroBondのデータによると、S&P500は2月の高値からすでに7.8%下落し、先週には一時10%近く下落した。歴史的データによると、今後5ヶ月以内にS&P500がさらに少なくとも5%下落すれば、米国経済は景気後退に陥る可能性が高い(図表2の黄色ライン)。逆に、今後4〜5ヶ月で失地を回復できれば、景気後退を回避できる(図表2の黒色ライン)。ただし、これらはあくまで平均値であり、もし本当に景気後退に突入すれば、S&P500は少なくとも20%下落する可能性がある。なお、市場心理が変動を誇張することもある。例えば2022年、S&P500は20%以上下落したが、実際の景気後退は発生しなかった。当時は「景気後退の予想」によるパニックが、市場の下半期の流れを支配していた。

現時点のS&P500は重要な岐路に立っている。図表2が示すように、景気後退を回避できれば、株式市場はすぐにリバウンドすべきだ。しかし、景気後退リスクが高まれば、売り圧力が継続するだろう。関税政策の不透明性はこうした不確実性をさらに悪化させている。4月2日の政策が予想外に強硬ならば、市場の恐怖心がさらに米国株を押し下げることになる。

暗号資産市場、風声鶴唳

関税の風向きがどうなるか、暗号資産市場が真っ先に反応する。ビットコインは最近88,786ドルまで上昇し、回復の兆しが見えるが、業界関係者は次々と警鐘を鳴らしている。CoinPanelの取引専門家クレイトフ氏は、今回のリバウンドはむしろ「ブルマーケット・トラップ(牛市場の罠)」に近いと指摘する。取引量は縮小し、小口投資家は傍観姿勢をとり、資金レートはマイナスに転じ、いわゆる「賢いお金(smart money)」さえも動いていない。市場は薄氷のようで、少しの刺激でも崩壊しかねない。Aaveにおけるステーブルコインの貸付金利が4%まで低下したことも、リスク回避志向の広がりを裏付けている。

さらに憂慮すべきは、ビットコインの長期保有者が見せる「売り惜しみ」姿勢だ。これらの「ベテラン」はより高い退出価格を期待しているが、その結果、市場の売り圧力の「死重量」となっている。クレイトフ氏は、こうした保有者が実際に売り出し、市場が完全に洗牌されなければ、大物プレイヤーは再び参入できないと語る。しかし現時点でそのような洗牌の兆しは見えず、リバウンドの持続可能性には疑問符がつく。

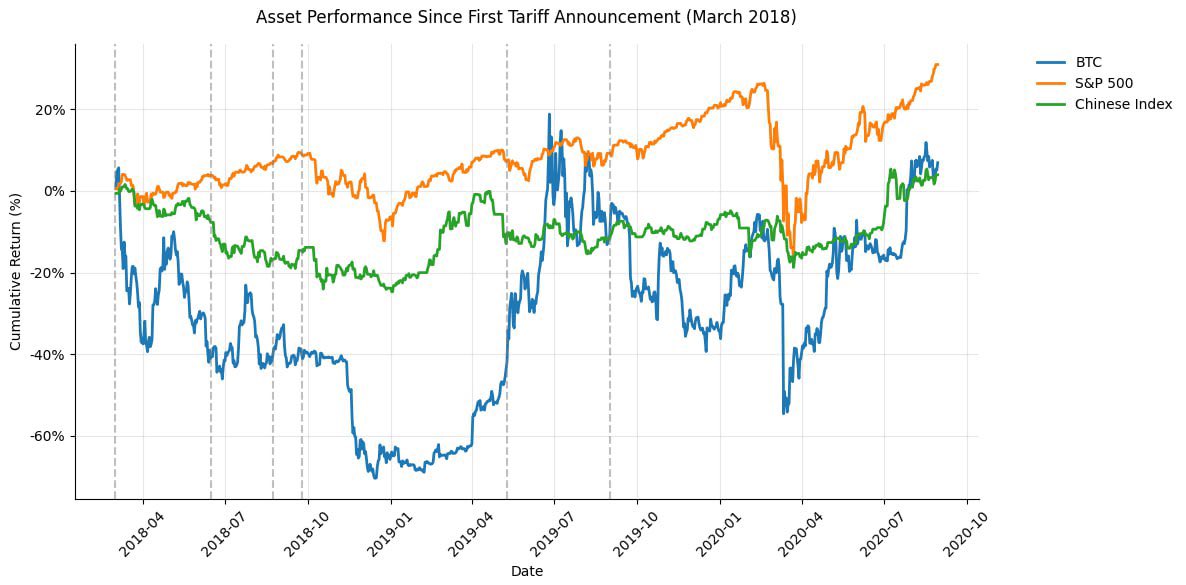

過去のデータは現在の状況に警鐘を鳴らしている。2018年にトランプが初めて関税戦争を開始したとき、世界市場は激しく揺れた。図表3によると、2018年3月の関税発表以降、S&P500は累計で12%下落したが、ビットコインは65%もの下落を記録し、伝統的資産を大きく下回った。暗号資産市場における「利益と損失の源泉が同一」という特性が如実に現れている:高リスクは高リターンをもたらすが、より激しい下落リスクも伴う。これに対し、中国指数は同期間で比較的安定しており、累計下落幅は20%未満で、異なる市場が関税ショックにどのように反応するかの違いを示している。

CoinDeskの分析はこの懸念をさらに強める。ビットコインは87,000ドル前後で「ダブルトップ」パターンを形成しており、この下降シグナルが86,000ドルの「ネックライン」を割り込めば、短期的には75,000ドルまで下落する可能性がある。アルトコインの状況はさらに厳しいだろう。SignalPlusのパートナー、アウグスティン・ファン氏は、市場のソフトリバウンドは月末まで続く可能性があるが、4月2日の関税発表が転換点になると予測する。政策が穏健なら、FRBのハト派姿勢を追い風にビットコインは9万ドルを目指せるが、予想外に強硬なら流動性の収縮が集団的な急落を引き起こすだろう。

結末の予想

4月2日の関税施行はどのように展開するのか?現時点の情報を総合すると、トランプは「穏健なスタート」を選ぶ可能性が高い。対等関税は10〜12%程度に設定され、特定業界・特定国への関税強化は一旦保留され、圧力をかける余地を残しつつも、経済のハードランディングは避けようとするだろう。4月1日の報告書が強硬路線を支持すれば、年央に第二波が来るかもしれない。短期的には、予想との乖離により市場が揺れるだろう。長期的には、貿易戦争が経済構造を再編し、その復活の恩恵が暗号資産領域にも及ぶ可能性がある。

暗号資産投資家にとって、関税施行日は単なる政策の指標ではなく、市場心理を拡大するレンズでもある。穏健な政策は短期的なリバウンドを点火するかもしれないが、強硬な措置は市場の耐性を試すことになる。結果がどうであれ、この駆け引きは私たちに一つの教訓を与える:マクロ政策と暗号資産市場の絡まり合いはますます深まっており、波乱の中を進む者こそ、真にトレンドを読み解く者だけが、波を乗り越えることができるのだ。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News