Solanaのインフレ革命:SIMD-0228提案がコミュニティの論争を引き起こす、発行増加80%削減の裏に潜む「デススパイラル」リスク

TechFlow厳選深潮セレクト

Solanaのインフレ革命:SIMD-0228提案がコミュニティの論争を引き起こす、発行増加80%削減の裏に潜む「デススパイラル」リスク

「スマート発行」と見なされるロードマップが、コミュニティ内で「インフレ螺旋」と利益を巡る激しい論争を引き起こしている。

筆者:Frank、PANews

最近、SolanaガバナンスフォーラムにてSIMD-0228と呼ばれる提案が発表され、インフレ率を動的に調整することでSOLの年間新規発行量を80%削減し、資金をステーキングからDeFiへ誘導しようとしている。しかし、この一見「スマート発行」と思われる構想は、「インフレ螺旋」と利害関係の対立を巡ってコミュニティ内で激しい論争を巻き起こしている――ステーキング率が臨界点を下回った場合、より高いインフレ率が市場信頼を逆に損なう可能性がある。また、バリデータの収益構造やエコシステム参加者の利益分配は、このトークン経済実験における見えない爆薬となっている。

新提案でインフレ80%削減か、年間2200万SOL発行削減

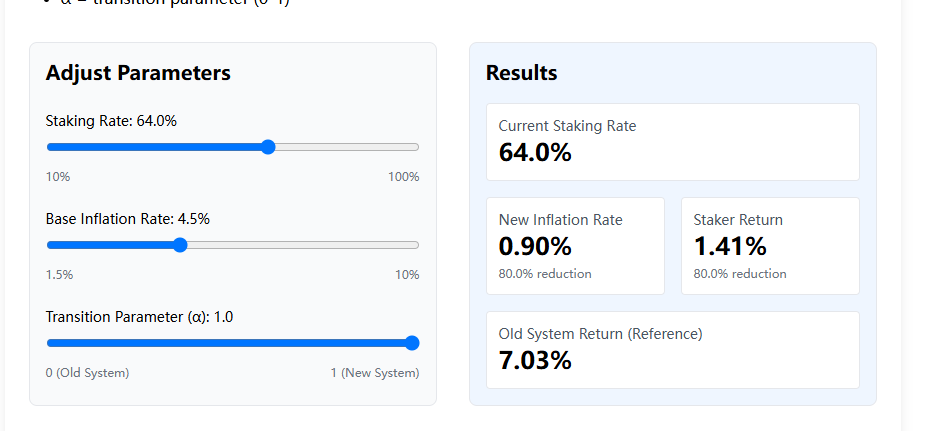

SolanaのトークンSOLはこれまで固定されたタイムテーブルに基づく発行メカニズムを採用しており、インフレ率が当初8%から毎年15%ずつ低下し、最終的に1.5%を目指す方式である。現在のインフレ率は4.694%であり、この仕組みのもとで今年の新規発行枚数は約2793万枚、ステーキング率は約64%となっている。

一方、イーサリアムの現在のインフレ率は約0%、ステーキング率は約30%である。SOLのインフレモデルは明らかに価値保持には不利であり、高インフレ率ゆえに多くのトークンがより高いリターンを得るためにステーキングに投入されている。そのためDeFiエコシステムの発展を妨げている。

この提案では、現在のSolanaネットワークにおいてMEV収入がバリデータの主な収入源となっており、ステーキングリターンを下げても大きな影響はないとしている。「簡単に言えば、これは『愚かな発行』だ。Solanaの活発な経済活動を考えれば、ネットワークの金融政策を進化させて『スマート発行』を実現するのは理にかなっている。」

提案では一つの境界線を設け、当初は50%と仮定していた。すなわち、ステーキング率が50%を超える場合、インフレ率を下げてネットワークのステーキング報酬を減少させる。ステーキング率が50%未満の場合には、インフレ率を引き上げ、報酬を拡大してより多くの資金をステーキングに誘導する。

その後、フォーラムのユーザーらは50%という閾値に厳密な計算根拠がなく、設定が杜撰すぎるとして疑問を呈した。これを受け、提案者は新たなアルゴリズム曲線を提示し、ステーキング率33%を分岐点とした。ステーキング率が33%を超える場合、年間インフレ率は現在の水準を下回ることになる。

PANewsの試算によると、現在の64%のステーキング率を例にすると、新しいトークン発行曲線に従えば、年間インフレ率は4.694%から0.939%に低下し、約80%の削減となる。

もし提案が最終的に承認され、現行のステーキング率が維持された場合、SOLの年間新規発行枚数は2793万枚から559万枚にまで減少する。

提案によるステーキング率とインフレ率の変更

しかし、この提案に対する支持はフォーラム内で合意に至っていない。多数のコメントは、この案が可決されたとしても、現実は理想通りにはいかないと指摘している。例えば、ステーキング率の低下によりインフレ率が上昇すれば、市場のトークン価格期待感がさらに弱まり、非ステーキング保有者が売却を強化するなど、不確実性が増大する可能性がある。

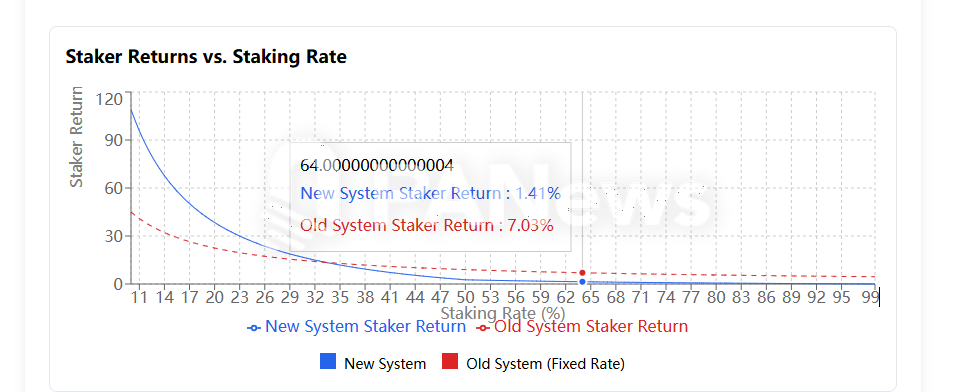

PANewsの試算では、ステーキング率が25%にまで低下した場合、4413万枚もの新規発行(インフレ)が発生し、これは現在のインフレ率を大きく上回る。

もしこのようなインフレ旋風に陥れば、結果は逆効果となるだろう。提案でも述べられているように、現在バリデータの収入源はMEV収入にある。これは主に現在のSolanaネットワークでの取引が活発であり、多くのMEMEトレーダーが高速取引とサンドイッチ攻撃防止を求めるため、MEV収入の割合が高くなっているためだ。将来、ネットワーク全体の取引量が減少すれば、MEV収入の割合はバリデータの主要収入源として維持できなくなる恐れがある。そのとき、インフレと価格下落という二重の打撃が加われば、ステーキングへの意欲がさらに低下し、インフレ上昇→ステーキング低下という逆スパイラルに陥る可能性がある。

バリデータ大手が集団沈黙、背景には保有者大口の利害対立

この提案はMulticoin Capitalの投資家Vishal Kankani氏によって提起された。Multicoin CapitalはSolanaの初期投資家であり、2019年に2000万ドル規模のシリーズAラウンドを主導した。同社は大量のSOLトークンを保有しており、初期投資では株式ではなくSOLトークンを取得している。こうした背景から、Vishal Kankani氏はSOLの大口保有者を代表しており、インフレがトークン市場価格に与える影響に対して非常に敏感である。

興味深いことに、2月26日時点で、Solanaネットワーク内の大型バリデータであるHelius、binance staking、Galaxyなどはいずれもこの提案に対して公式な立場を表明していない。Heliusの創業者は普段からSolanaエコシステムの発展について積極的に発言しているが、今回のエコシステムに大きな影響を与える可能性のある提案については、関連記事をリツイートするにとどまり、「今SOLを売るのは愚かだ」とだけコメントしている。

実際、この提案が可決されれば、MEV収入の100%をステーキング者に還元するHeliusのようなバリデータにとっては決して良い知らせではない。なぜなら現状ではMEVからの収益を得ていないため、Heliusはステーキング自体の収益に大きく依存している可能性が高いからだ。

全体として見れば、この提案はSOLの大口保有者の利益要求を反映しており、彼らは価値の安定のためにインフレの削減を望んでいる。また、エコシステム面では、現在のSolanaネットワークのステーキング利回りは約7.03%だが、新スキームでは同じステーキング率でも利回りは1.41%にまで低下し、約80%の利回り低下となる。これは、ステーキングを通じて無リスク収益を得たいと考える大型バリデータノードにとって好ましくない出来事である。

もちろん、提案ではステーキング利回りの低下こそが、これらのバリデータをして自らのトークンをより多くのDeFiエコシステムに投入するよう刺激し、SolanaのDeFiエコシステムの繁栄をさらに促進できるとしている。

Solanaにおけるこのトークン経済改革は、本質的に大口保有者、バリデータ、エコシステム開発者間の権力再分配である。提案が可決されれば、7.03%のステーキング利回りは1.41%に急低下し、バリデータはインフレ報酬への依存から脱却し、MEVや取引手数料の追求へと向かわざるを得なくなる――これは機会であると同時に賭けでもある。

もしDeFiがこれにより数十億ドルの遊休流動性を取り込めば、SolanaはUniswapやAaveのような爆発的革新を迎えるかもしれない。しかし、利回り低下により市場が売却に走り、ステーキング率25%の状況で4413万枚もの巨額発行が行われれば、ネットワークは「インフレ→売り圧力→さらなるインフレ」というデススパイラルに陥る恐れがある。

現在、Heliusなどのトップバリデータの沈黙は、利害関係の微妙な緊張を示唆している――MEVを100%還元するビジネスモデルが基本収益の半減に直面したとき、エコシステムの「分散化」ストーリーは現実の試練に直面するだろう。そして、初期のホエールとしてのMulticoin Capitalの立場は、この駆け引きの深層にある論理を浮き彫りにする:機関投資家の目には、SOLの価値保存機能がネットワークの安全性の要請よりも優先されているのだ。今後数ヶ月、3月7日の投票を前に、Solanaの運命はもはやコードによって独裁されるのではなく、コミュニティが理想主義と資本の論理の間に危険な均衡点を見つけられるかどうかにかかっている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News