下落相場の最近の動きをどう見るか――第1波「トランプ・ショック」が到来

TechFlow厳選深潮セレクト

下落相場の最近の動きをどう見るか――第1波「トランプ・ショック」が到来

今後しばらくの間、トランプ政権チームの政策運営に関する観察が他の要素よりも明確に優先される必要があり、継続的な注視が求められる。

著者:@Web3_Mario

概要:先週、暗号資産市場は大きな下落を経験した。市場では一般的に、FRB議長パウエルのいわゆる「ホークイッシュな利下げ」がインフレと景気後退への懸念を引き起こし、リスク資産市場全体に影響を与えたとされている。しかし筆者の分析によれば、これは資金の恐怖を煽った二次的な要因にすぎず、真の原因はトランプ氏が先週水曜日にマスク氏と連携し、短期支出法案に対して強硬な圧力をかけ、さらには債務上限ルールの撤廃をほのめかしたことで生じた不確実性が、資金のリスク回避姿勢を引き金にした点にある。

パウエル氏はおそらく濡れ衣を着せられている――マクロデータだけでは金融政策リスクへの恐慌を説明できない

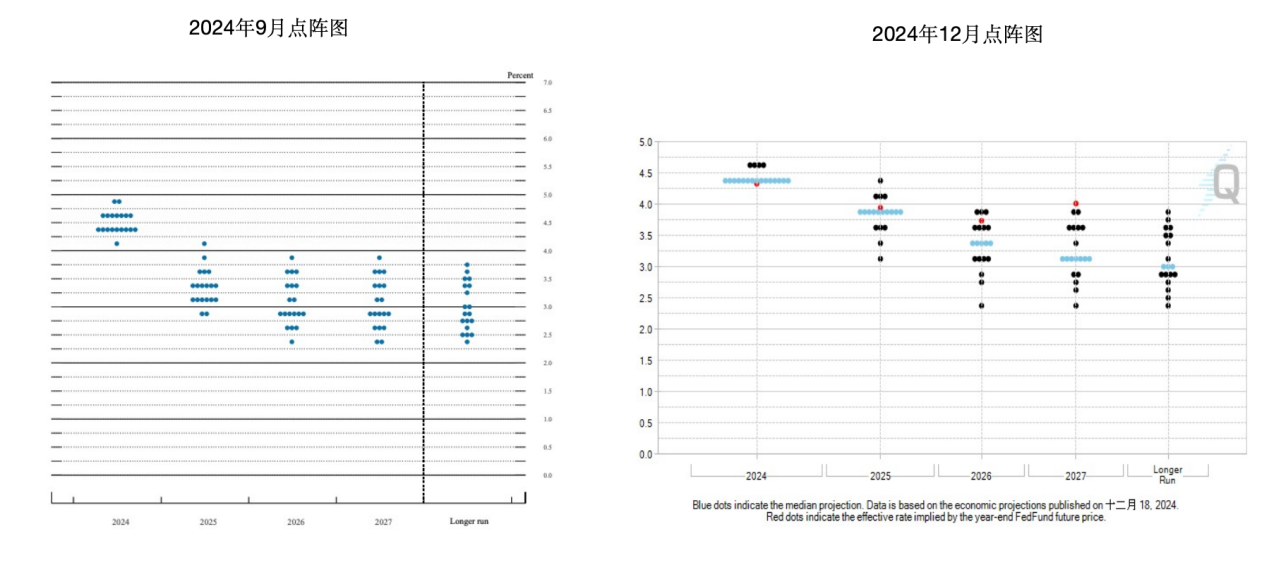

先週木曜日のFOMC金利決定会合は市場予想通り、0.25%の利下げで終了した。市場はリスク資産の下落を主に二つの要因に帰している。まず、フェデラルファンド金利見通し(ドットプロット)において、意思決定委員間で意見が一致しなかった点だ。クリーブランド連銀のハマーク総裁は金利据え置きを支持した。また、2025年の目標金利中央値は前回9月の3.25%~3.5%から3.75%~4.00%へと上方修正され、利下げ回数の期待は4回から2回へと下方修正された。ここで補足しておくと、「ドットプロット」とは、FOMC委員たちが将来の政策金利についてどのように見込んでいるかを示すグラフであり、毎四半期発表される「経済予測のまとめ(SEP)」の一部として公表される。

さらに記者会見でのパウエル氏の発言も、「ホークイッシュなガイダンス」として解釈された。主に二点ある。第一に、来年のインフレ見通しに対して懸念を示したこと。第二に、ビットコイン準備保有に関する質問に対し、FRBとして前向きな回答をしなかったこと。ただし全文を読む限り、パウエル氏が懸念しているのはマクロ指標の変化ではなく、むしろトランプ政権の不透明な政策によるものであるように見える。同時に、彼は将来的な経済見通しについては十分な自信を示している。

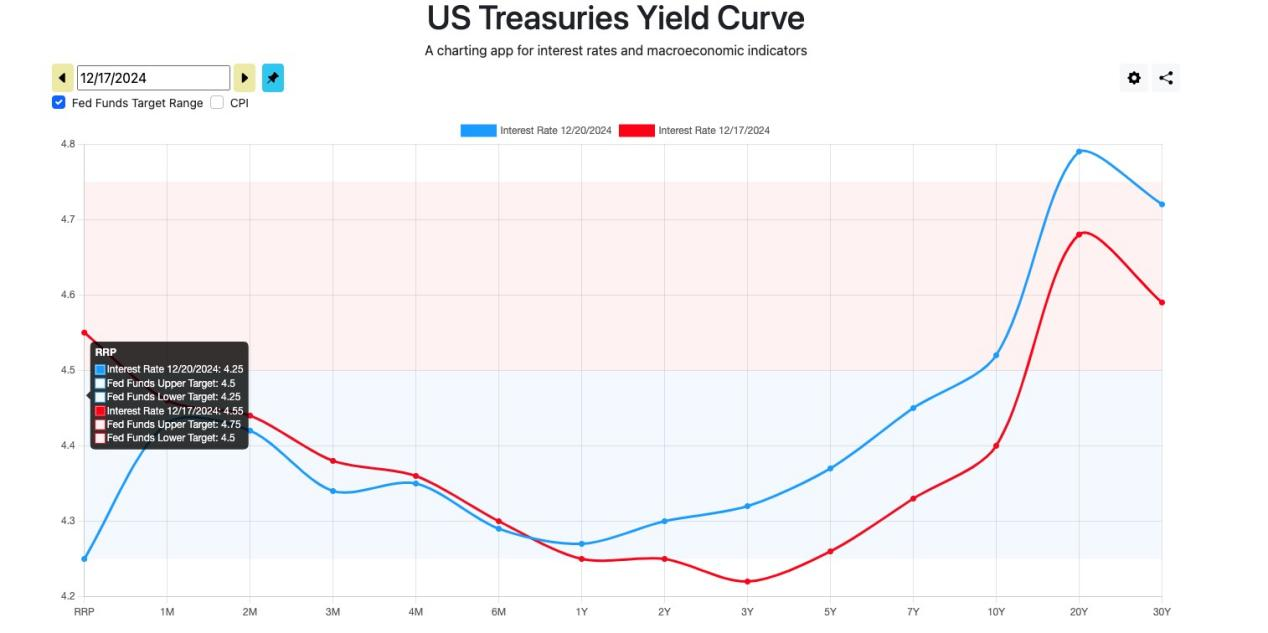

ではなぜそう考えるのか。まずFOMC声明発表前後の米国国債利回り曲線の変化を見てみよう。長期金利は確かに上昇しているが、1年物金利への影響は限定的だ。これは市場が遠方の景気に対しては不安を抱いているものの、少なくとも短期的なリスクではないことを示唆している。

2025年12月満期の30日間FF金利先物価格を見ても、市場が2回の利下げを見込んでいたことはすでに11月から反映されていた。従って、今回の調整を主にFRBの将来の金利政策リスクに帰するのはやや論拠が弱い。なお、ここでは補足的に、将来金利のインプライド金利は「100-先物価格」で算出される。

次に、PCE指数、非農業部門雇用統計・失業率、GDP成長率の内訳などいくつかのマクロデータを見てみよう。過去一時期のPCE指数は明らかに上昇しておらず、名目PCEおよびコアPCEともに2.5%以下に収まっている。ミシガン大消費者インフレ期待も安定しており、失業率も顕著な増加は見られない。また11月の非農業部門雇用は前月比で増加しており、労働市場の強さも示している。トランプ政権の減税政策も加味すれば、GDP成長率も各項目で明らかな低下はなく、安定している。つまりマクロデータの観点からは、来年のインフレ再燃や景気後退を裏付ける根拠は存在しない。結局のところ、パウエル氏の懸念もやはりトランプ氏の不確実な政策効果に由来するものだと考えられる。

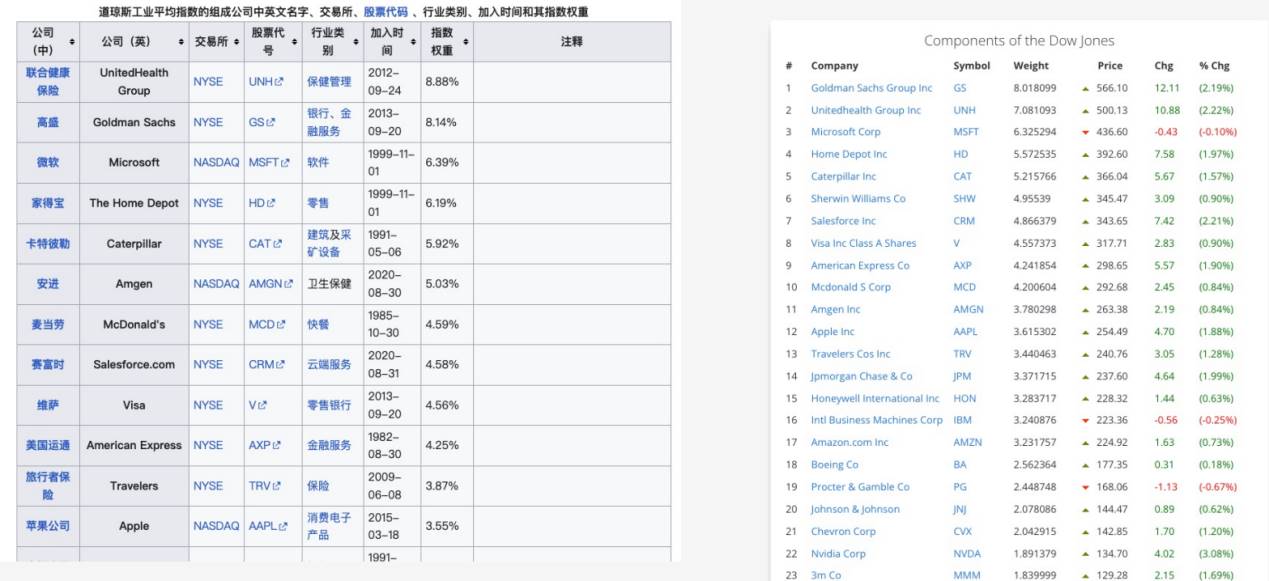

もう一つ補足すると、ダウ平均株価は記録的な連続下落を見せているが、一部ではこれが米国工業の将来に対する悲観的見通しを反映しているとされる。しかし実態を詳しく見てみると、この下落の主因はシステミックリスクではなく、ユナイテッドヘルスグループ(UNH)の大幅な株価下落にある。ダウ平均株価(DJIA)は価格加重平均指数であり、構成銘柄の影響度は時価総額ではなく、株価そのものの高さに比例する。つまり高株価の銘柄ほど指数への影響が大きい。2024年11月2日時点で、UNHはダウ平均中で最大のウェイト(8.88%)を占めており、最新の個別銘柄ウェートでも7.08%と依然高い。同社株価は12月4日の613ドルから現在の500ドルまで下落し、約18%の下げ幅を記録している。一方、他の高ウェイト銘柄ではこれほどの下落は見られていない。したがって、ダウ平均の下落は特定銘柄の単独リスクによるものであり、システミックリスクではない。ではなぜUNHが急落したのか。直接のきっかけは、同社CEOブライアン・トンプソン氏が12月5日、ニューヨーク・マンハッタンのヒルトンホテル外で銃撃され、病院に搬送されたが死亡した事件にある。犯人はルイージ・マンジオーニ(Luigi Mangione)と名乗り、社会的地位も高く、取り調べでは医療保険制度による一般市民への搾取への抗議と供述しており、米国社会で広範な同情を呼んだ。これは長年の高騰する医療コスト問題に火をつけ、トランプ氏の医療制度改革路線とも一致しており、相乗効果で株価を押し下げた。詳細はここでは省く。

また、ビットコイン準備に関する小話だが、筆者はパウエル氏の態度は本質的にはあまり重要ではないと考える。彼自身が述べたように、この提案を進めるかどうかの決定権は議会にあり、FRBではない。米国の石油備蓄や金備蓄の運営体制を参考にすると、前者はエネルギー省、後者は財務省が管理しており、その過程でSECやCFTCなどの規制当局、あるいはFRBの政策との協調はあるものの、これら機関はあくまで補助的役割に留まる。

ではなぜ市場はこれほど過敏に反応したのか。筆者の見解では、主因はトランプ氏が先週水曜日にマスク氏と連携し、議会の短期支出法案に対して強硬な圧力をかけ、さらには債務上限ルールの撤廃をほのめかしたことに起因する不確実性が、資金のリスク回避姿勢を引き起こしたためである。

トランプ氏、絶大な権力で永久的債務上限撤廃を脅し、伝統的ドル信用体系に影を落とす――市場はリスクオフ取引へ

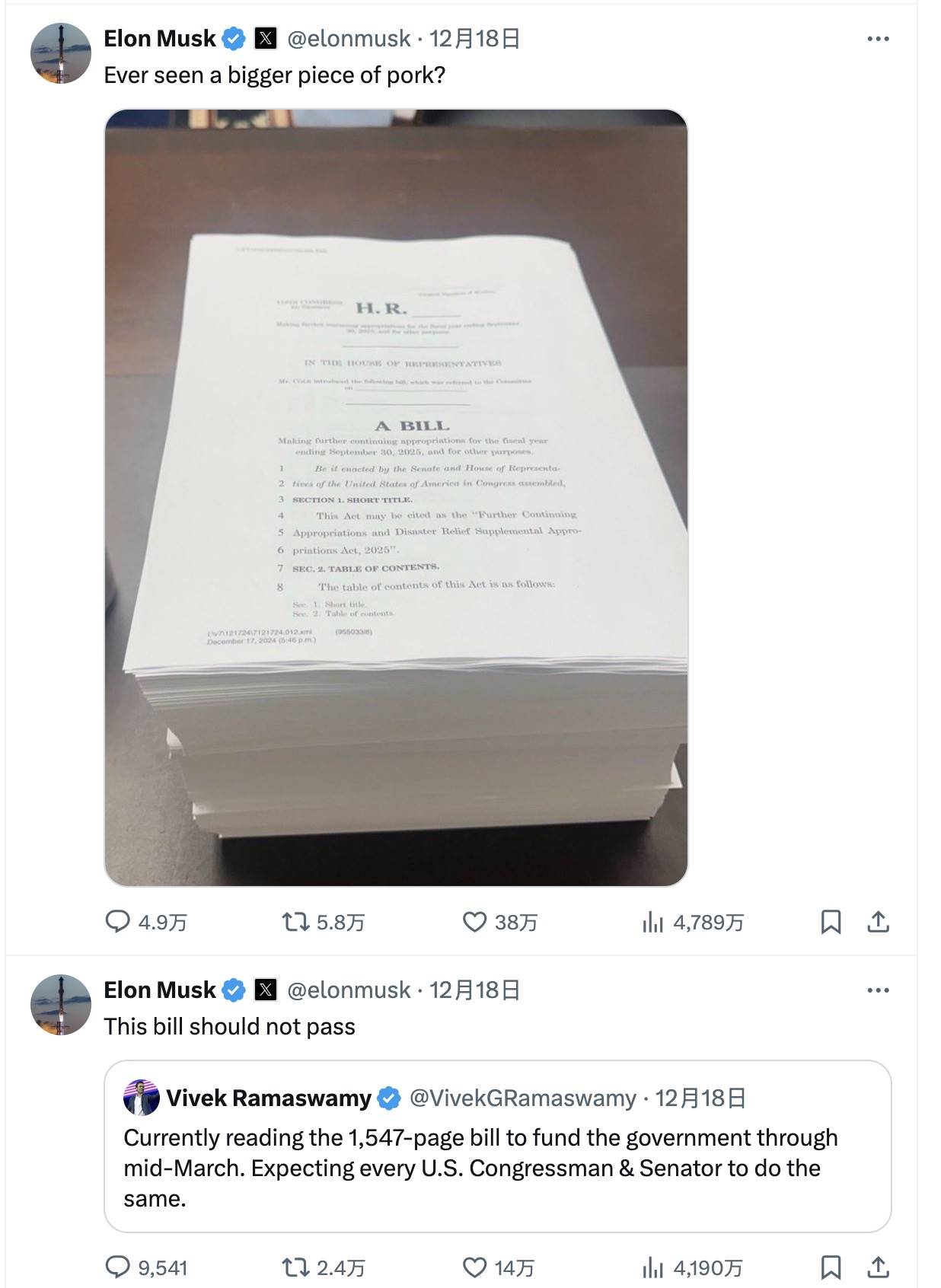

先週、米国議会における短期支出法案を巡る駆け引きに注目していた方はどれくらいいただろうか。12月17日火曜日、下院議長マイク・ジョンソン氏は民主党と政府支出に関する暫定合意に達し、政府の資金繰りを来年3月まで延長することで、政府機能停止(シャットダウン)を回避しようとしていた。そのためにジョンソン氏は民主党側に一定の譲歩を行い、複数の両党支持法案を追加していた。しかし12月18日、マスク氏がX上でこの法案を猛烈に批判し、「納税者の権利を著しく侵害する」と主張。これにより法案は急速に拒否され始めた。

この動きはトランプ氏の全面的支持を得ており、彼はTrue Social上で、1月20日の就任前までに議会が「馬鹿げた債務上限ルールを廃止すべき」と主張した。彼はこの債務問題はバイデン政権・民主党が引き起こしたものであり、自分たちが解決すべきだと主張。これを受け共和党は迅速に新たな支出法案を修正し、妥協的支出項目を削除するだけでなく、「債務上限の廃止または停止」を盛り込んだ。しかし、この法案は12月19日木曜日に下院で賛成174票、反対235票で否決された。これにより政府の機能停止リスクが高まったが、最終的に12月20日に新たな暫定支出法案が可決され、期限直前の数時間前に危機は回避された。ただし、この新法案では債務上限の改正条項は削除された。

新しい支出法案は可決され、政府の部分的シャットダウンは回避されたが、筆者はトランプ氏が示した「債務上限撤廃」への姿勢が市場の不安を大きく引き起こしたと考える。トランプ氏が持つ権限は歴代大統領の中でも最も強く、特に下院でも絶対的な発言力を有している。新議員は1月3日に宣誓就任するため、その時点以降、債務上限撤廃の可決可能性は大幅に高まる。それゆえ、ここに至る影響を分析する必要がある。

米国の「債務上限(Debt Ceiling)」とは、連邦政府が借り入れ可能な法定最大額を指し、1917年に初めて設けられた。この上限額は議会が設定しており、政府の借入を制限する目的がある。債務上限の存在意義は、政府の過剰な借入を防ぐことだが、実際には債務水準をコントロールする有効な手段ではなく、単に合法的に借入できる上限額に過ぎない。財政規律を維持するという目的以外にも、債務上限は与野党間の交渉カードとしても機能しており、野党はしばしば与党の支出案に反対し、政府シャットダウンのリスクをちらつかせて、より多くの譲歩を引き出す戦術に出る。

もちろん、米国の債務上限はこれまで何度も「停止(suspended)」されてきた。通常は議会が法案を通じて適用を一時停止する形をとる。債務上限の停止とは、期限または新たな水準に達するまで、政府が上限を超えて借り入れを続けることを可能にする措置だ。代表的な事例としては以下がある。

l 2011年~2013年:2011年、米国は深刻な債務上限危機に直面した。当時、議会とオバマ大統領は債務上限の引き上げについて激しい交渉を展開。最終的に合意に達し、一時的に上限を引き上げるとともに、予算削減措置を講じた。また、政府のデフォルトを回避するため、2013年10月に議会は債務上限の適用を停止する法案を可決。政府は2014年2月までの間、自由に借り入れを行うことができた。

l 2017年~2019年:2017年、議会は再び債務上限の適用を停止する法案を可決。政府は2019年3月までの間、引き続き借り入れを行えるようになった。この法案は他の財政措置ともリンクしており、政府のデフォルトを回避した。

l 2019年~2021年:2019年8月、議会は「2年間の予算合意」を可決。政府支出の上限を引き上げるとともに、債務上限の適用を停止し、政府は2021年7月31日まで制限なく借り入れが可能となった。これにより政府の正常運営が確保され、シャットダウンや債務不履行(デフォルト)のリスクを回避できた。

l 2021年:2021年12月、政府のデフォルトを回避するため、議会は債務上限の一時的調整法案を可決。上限を28.9兆ドルに引き上げ、2023年までの借り入れを可能とした。この調整は2021年10月の期限直前に実施され、デフォルトの危機を回避した。

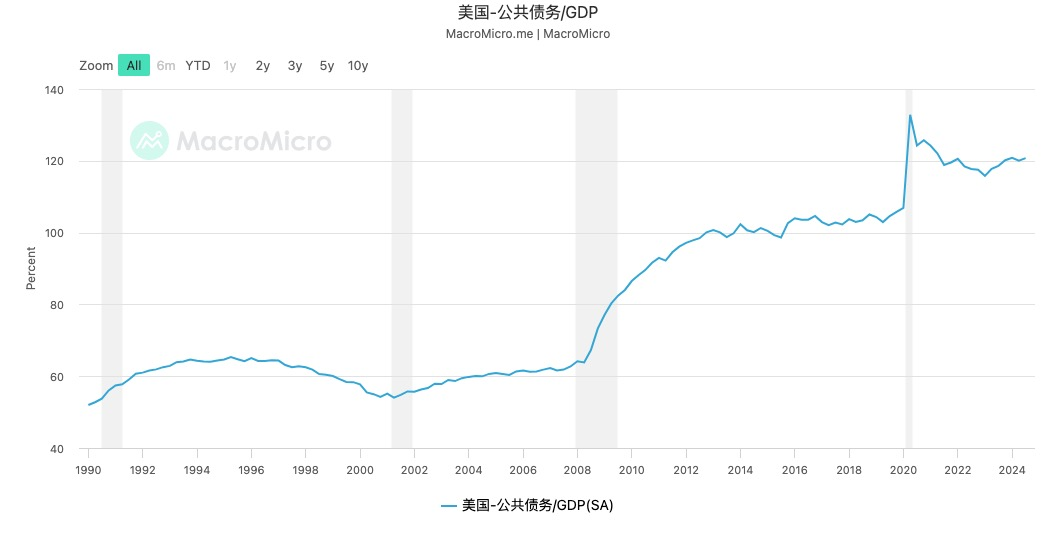

このように、債務上限の停止は常に特別な状況下(2008年の金融危機、2021年のパンデミックなど)で行われてきた。しかし、なぜ今、このタイミングで「永久的撤廃」が議題に上がるとこれほど大きな影響を及ぼすのか。その核心は、現在の米国の債務規模にある。米国の一般政府債務はGDP比で歴史的最高水準の120%を超えている。この段階で債務上限を撤廃すれば、米国は長期にわたり財政規律の束縛から解放されることになり、ドルの信用体系に対する影響は計り知れない。

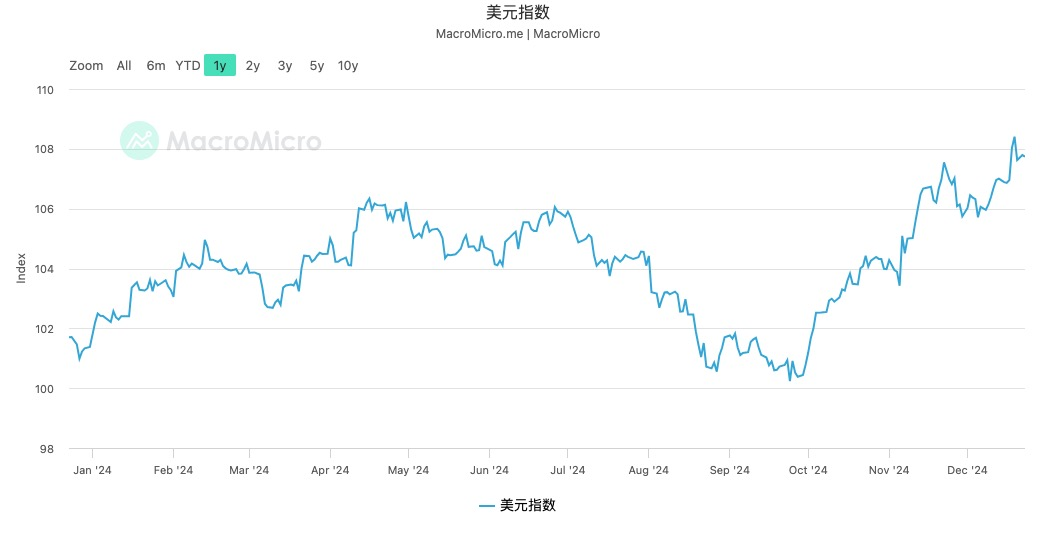

ではトランプ氏がなぜこのような行動に出るのか。理由はシンプルだ。短期的な債務危機を乗り切るためである。トランプ政権の最重要政策の一つが減税と公共債務の削減であることは周知の通り。しかし減税は経済活性化につながる一方、短期的には政府収入の減少を招く。この財政ギャップを埋めるために関税の引き上げが考えられるが、製造業国は為替安で対応できるため、それが現在の利下げ局面にもかかわらずドルインデックスが強い理由の一つでもある。各国が貿易戦争に備えて先手を打っているためだ。一方、歳出削減は国内企業の収益を圧迫し、経済成長の潜在力を損なうリスクもある。こうした政策移行期の「痛み」を回避するために、トランプ氏は債務上限という枷を永久に外し、短期的には借入で財政危機を乗り切ろうとしているのである。

最後に、なぜこれが暗号資産に影響を与えるのか。核心は「ビットコイン準備保有」というナラティブへの打撃にある。最近の暗号資産界隈では、「米国がビットコイン準備を導入することで債務危機を解決する」というストーリーが重要な価値基盤となっていた。しかし、トランプ氏が債務上限ルールを撤廃すれば、このナラティブ自体が無意味になる。以前の分析でも触れたように、現在の暗号資産市場は新たな価値基盤を探している最中であり、こうした不確実性が利益確定売りやリスク回避の動きを促したとしても不思議ではない。従って筆者は、今後しばらくの間、トランプ政権の政策動向の観察が他の要素よりも優先されるべきだと考える。引き続き注視が必要である。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News