分散化の終焉と権力の集中:米国資本がまもなく暗号ユートピアにおける支配権移譲を完了する

TechFlow厳選深潮セレクト

分散化の終焉と権力の集中:米国資本がまもなく暗号ユートピアにおける支配権移譲を完了する

薬は三割が毒である。ETFに不断に流入する資金は、病根を治せない一時的な鎮痛カプセルに過ぎない。

著者:YBB Capital リサーチャー Ac-Core

TL;DR

● 長期的に見れば、ビットコインETFは必ずしも好材料ではなく、香港のビットコインETF取引量は米国のそれと比べて大きな格差があり、米国資本が暗号市場を徐々に掌握しつつあるのは明らかである。ビットコインETFは市場を白と黒の二分する。白色部分は中央集権的金融規制の枠組み下で投機取引という単一の金融属性しか残らず、黒色部分はブロックチェーン本来の活性と取引機会を持つが、「違法性」による規制リスクに直面する。

● マイクロストラテジーは資本構造の設計により、株式・債券・ビットコイン間での高効率な裁定取引を実現し、株価とビットコイン価格の変動を密接に連動させることで長期的に低リスクの収益を得ている。しかし同社は無限に資産を発行し、無限レバレッジで自らを押し上げており、このモデル維持には長期的なビットコインの強気相場が必要不可欠である。そのため、シトロンがマイクロストラテジーを空売りする期待値は、直接ビットコインを空売りするよりも高い。だがマイクロストラテジーは、将来のビットコイン価格が大幅な変動なく緩やかに上昇すると確信している。

● トランプ氏の暗号フレンドリー政策は、ドルの世界準備通貨としての地位を損なわず、むしろ暗号市場におけるドルの価格決定力を強化する。彼は左手でドルの覇権を絶対に譲らず、右手で国家の法定通貨への信頼喪失に対抗する最強の武器であるビットコインを握り、両方向からリスクヘッジを行い、基軸通貨の地位を強化しようとしている。

一、米国資本が暗号市場を徐々に掌握

1.1 香港・米国ETFデータ

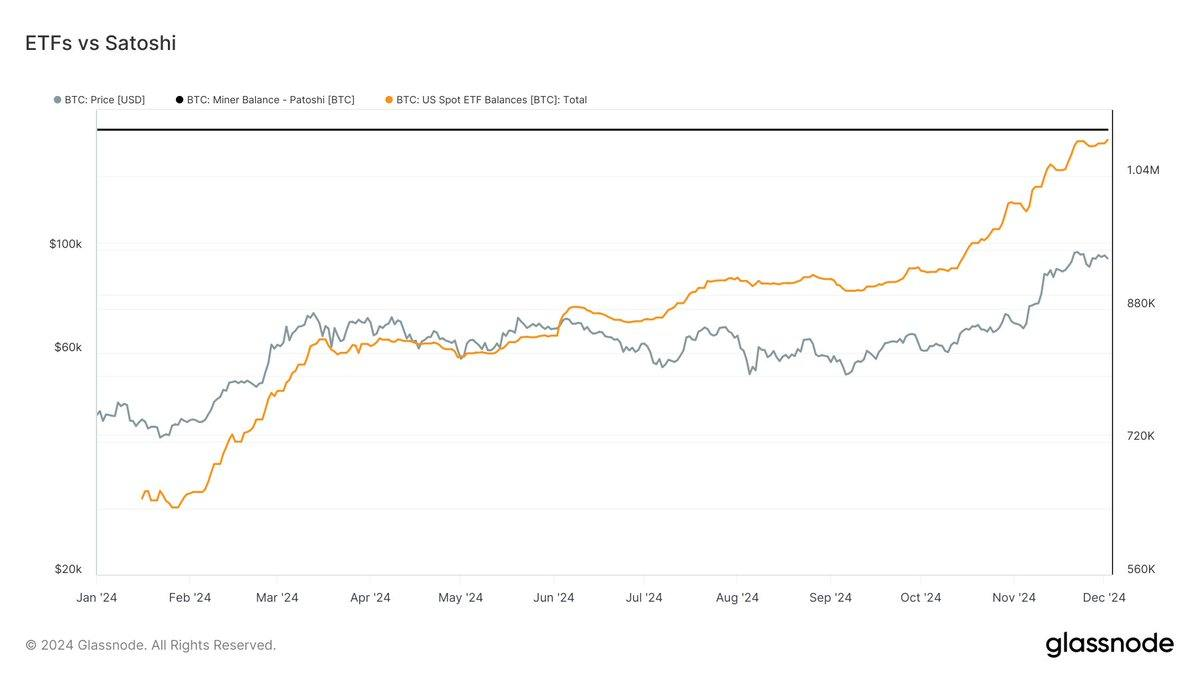

2024年12月3日付Glassnodeのデータによると、米国のビットコイン現物ETF保有量は中本聡の保有量まであと13,000BTCであり、それぞれ1,083,000BTCおよび1,096,000BTCを記録。米国ビットコイン現物ETFの純資産総額は1039億1000万ドル(約103.91B USD)に達し、ビットコイン時価総額の5.49%を占める。一方、同年12月3日のAastocks報道によれば、香港証券取引所のデータでは、香港の3本のビットコイン現物ETFは11月の累計取引高が約12億香港ドルであった。

出典:Glassnode

米国資本はグローバル暗号市場に深く関与し、その発展を事実上主導している。ETFはビットコインを代替資産から主流資産へと変えたが、同時にその非中央集権的特性を弱め、大量の従来型資本を呼び込んだ代わりに、ビットコインの価格決定権をウォール街に完全に掌握されてしまった。

1.2 ビットコインETFの「白黒分割」

ビットコインを商品として位置づけることは、税法上、株式・債券などの他の商品と同じルールに従う必要があることを意味する。しかし、ビットコインETFの承認がもたらす影響は、金ETFや銀ETF、原油ETFとは異なる:

● 商品ETF化のプロセスでは、左側に実物資産(保管人)がおり、中間の託管機関(銅の倉庫や金の銀行金庫など)を通じて管理され、移転や記録は認定機関が行う。右側では、ファンドシェアが発行され、投資家が資金で購入・売買を行う。

ただし、このプロセスの前段階(設計・開発・販売・アフターサービスなど)では、実物引渡、現物引渡、現金引渡が発生する。現在の米国SECが承認したビットコインETFは、申込・償還段階で現金決済方式を採用しており、キャシー・ウッド(Cathie Wood)が長年主張する「実物引渡」は事実上不可能である。

なぜなら、米国の現金の託管機関はすべて伝統的な中央集権的金融枠組み内の機関であり、ETFの前半部分は完全に中央集権的であることを意味する。

● ETFの末端では、中央集権的規制枠組みの適用が困難になる。なぜなら、ビットコインを正式に認めることは、既存の中央集権的金融システム内での商品として位置づける必要があり、法定通貨の代替性や追跡不能性といった非中央集権的属性は一切認められないためである。したがって、ビットコインは規制に完全に適合した場合に限り、先物・オプション・ETFなどの金融派生商品として展開可能となる。

つまり、ビットコインETFの誕生は、ETF部分における法定通貨に対する抵抗の完全な敗北を意味し、非中央集権性はもはや意味を持たない。前段階ではCoinbaseのような合法的な託管機関に依存し、取引全体の流れが合法かつ公開・追跡可能であることが必須となる。

ビットコインはETFによって白黒が明確に分けられる:

現在の白色部分: 中央集権的規制枠組みの下、広範な金融派生商品を通じて市場の価格変動を抑制し、合法的参加者が増えるにつれて、ビットコインの投機的変動性は徐々に低下していく。ETF化されたビットコインは、需要サイドにおいて重要な存在であった「非中央集権性」「匿名性」を失い、単なる投機取引可能な金融商品としての属性だけを残す。また、合法化された規制体制下では税負担も増加し、資産移転や脱税機能は完全に消失する。つまり、信用担保は非中央集権的なチェーンから中央集権的な政府に移行したのである。

かつての黒色部分: 暗号市場が急騰・暴落する主因は、その不透明性と匿名性にある。これにより操作が容易になり、同時に市場はより開放的で、ブロックチェーン本来の価値活力を持ち、多くの取引機会が存在する。しかし、白色部分の出現により、白色に移行しない黒色部分は中央集権的規制枠組みの外に追い出され、価格決定権を失う。これはSECに罰金を支払うことに等しい。

二、トランプの暗号界の「オールスターキャビネット」

2.1 キャビネット候補者

2024年の米大統領選挙でトランプ氏が勝利した場合、バイデン政権下のSEC・FRB・FDICなどの規制機関による制限的政策とは異なり、米国政府は暗号資産に対してより開かれた姿勢を取る可能性がある。Chaos Labsのデータによれば、トランプ新政権の閣僚指名内容は以下の通りである:

出典:@chaos_labs

ハワード・ラトニック(政権移行チームリーダー兼商務長官指名): Cantor FitzgeraldのCEOとして、暗号通貨を公に支持。同社はTetherへの戦略的投資など、ブロックチェーン・デジタル資産分野に積極的に取り組んでいる。

スコット・ベセント(財務長官指名): 資深ヘッジファンドマネージャーで、暗号通貨を自由の象徴と捉え、長期的に存続すると予測。前任者ポールソンよりも暗号通貨に対して友好的な立場を取る。

タルシ・ガバード(国家情報長官指名): プライバシーと非中央集権を核理念とし、ビットコインを支持。2017年にイーサリアムとライトコインに投資した経験を持つ。

ロバート・F・ケネディJr.(厚生長官指名): ビットコインを法定通貨の価値下落に対抗する手段として支持しており、暗号業界の味方となる可能性が高い。

パム・ボンディ(司法長官指名): 現時点では暗号通貨について明確な発言はなく、今後の政策方向は不明。

マイケル・ウォルツ(国家安全保障担当顧問指名): 暗号通貨を経済競争力と技術的自立性の向上に寄与すると評価し、積極的に支持。

ブレンダン・カー(FCC委員長指名): 検閲反対と技術革新支持で知られ、暗号業界に技術的インフラ支援を提供する可能性。

ヘスター・ペアース&マーク・ウエダ(SEC委員長候補): ペアースは暗号通貨の堅固な支持者で、規制の明確化を主張。ウエダはSECの暗号通貨に対する厳格な姿勢に批判的で、明確なルール制定を求める。

2.2 暗号フレンドリー政策は、ドルの世界準備通貨的地位への信頼不足をヘッジする金融手段

ホワイトハウスがビットコインを推進することで、ドルの世界準備通貨としての信頼が損なわれ、地位が弱体化するのではないか?米国学者ヴィタリ・カツェネルソン(Vitaliy Katsenelson)は、市場におけるドルへの信頼がすでに揺らいでいる中で、ホワイトハウスのビットコイン推進はさらにその信頼を脅かす可能性があると指摘。「米国が偉大さを維持できるのはビットコインではなく、債務と財政赤字の抑制である」と述べている。

しかし、トランプ氏の行動は、将来的にドルの主導的地位を失うリスクに対するヘッジとなるかもしれない。経済グローバル化の中で、各国は自国通貨の国際的流通・準備・決済を望む。しかし、この問題では「通貨主権」「資本の自由移動」「固定為替レート」の三つは同時に成立せず、いわゆる「トリレンマ」が存在する。ビットコインの重要性は、こうした国家制度の矛盾や経済制裁に対して全く新しい解決策を提供することにある。

出典:@realDonaldTrump

2024年12月1日、トランプ氏はX上でBRICS諸国がドル離脱を試みる時代は終わったと宣言。これらの国々に対し、新たなBRICS通貨の創設やドル代替通貨の支持を禁じ、違反すれば100%の関税を課し、米国市場へのアクセスを禁止すると警告した。

今のトランプ氏は、左手でドルの覇権を絶対に手放さず、右手で国家の法定通貨への信頼喪失に対抗する最強の武器であるビットコインを握り、両方向からドルの国際決済支配権と暗号市場の価格決定権を強化している。

三、マイクロストラテジーとシトロン・キャピタルの多空戦

11月21日の米国株式取引時間中、著名な空売り機関シトロン・リサーチ(Citron Research)はX上で「ビットコイン集中株式」MicroStrategy(MSTR)の空売りを計画すると発表。この発言によりMSTR株価は急落し、一時的に高値から21%以上下げた。

翌日、マイクロストラテジー執行会長のマイケル・セイラー氏はCNBCのインタビューで、同社はビットコインの価格変動を利用して利益を得ており、ATM(At The Market)メカニズムを通じてビットコイン投資にレバレッジをかけると説明。したがって、ビットコイン価格が上昇し続ける限り、同社は利益を維持できると述べた。

出典:@CitronResearch

要するに、MicroStrategy(MSTR)の株式プレミアムとATMメカニズムによる収益化戦略、ビットコイン投資におけるレバレッジ操作、そして空売り機関の見解は、以下のようにまとめられる:

1. 株式プレミアムの源泉:

MSTRのプレミアムは大部分がATMメカニズムから生じる。シトロンはMSTR株式がビットコインの代替投資商品となり、ビットコイン価格に対して不合理なプレミアムが発生していると判断し、空売りを決定。しかし、マイケル・セイラー氏は、空売り側がMSTRの重要な収益モデルを理解していないと反論した。

2. マイクロストラテジーのレバレッジ操作:

レバレッジとビットコイン投資:セイラー氏は、MSTRが債券発行と資金調達によりレバレッジをかけてビットコインに投資しており、ビットコインの価格変動を利用して利益を得ていると説明。ATMメカニズムにより柔軟に資金を調達し、従来の資金調達における割引発行を回避。また、高取引量を活かして大規模な株式売却を行い、株式プレミアムの裁定機会を獲得している。

3. ATMメカニズムの利点:

ATM方式により、MSTRは柔軟に資金を調達でき、債務の変動性・リスク・成果を普通株に転嫁できる。この操作により、借入コストやビットコインの上昇率を大きく上回るリターンを得ることが可能。例えば、6%の金利で調達した資金をビットコイン投資に使い、ビットコインが30%上昇すれば、実質的なリターンは約80%となる。

4. 具体的な収益事例:

30億ドルの転換社債を発行したことで、10年間で1株当たり125ドルの利益が見込まれる。ビットコイン価格が継続的に上昇すれば、セイラー氏は長期的な収益が非常に大きいと予測。例えば、2週間前にATMメカニズムで46億ドルを調達し、70%のプレミアムで取引することで、5日間で30億ドル相当のビットコインを取得。1株当たり約12.5ドルの利益。長期的には336億ドルの収益を見込む。

5. ビットコイン下落のリスク:

セイラー氏は、MSTR株式を購入することは、投資家がすでにビットコイン価格下落のリスクを受け入れていることを意味すると指摘。高リターンを得るには、それに見合うリスクを負う必要がある。彼は将来、ビットコインが年率29%、MSTR株価が年率60%上昇すると予測している。

6. MSTRの市場パフォーマンス:

今年に入ってから、MSTR株価は516%上昇し、同期間のビットコイン上昇率132%を大きく上回るだけでなく、AIリーダー企業NVIDIAの195%の上昇率も凌駕。セイラー氏は、MSTRが米国で最も成長が早く、最も収益性の高い企業の一つになったと評価している。

シトロンの空売りに対して、MSTR CEOは次のように説明した:

「6%の金利で調達した資金をビットコインに投資し、ビットコイン価格が30%上昇すれば、実質的に得られるリターンは80%(株式プレミアム、転換プレミアム、ビットコインプレミアムを含む関数)になる。」

「30億ドルの転換社債を発行し、80%のビットコイン価格差益を前提とすれば、この投資は10年間で1株当たり125ドルの利益をもたらす。」

つまり、ビットコイン価格が上昇し続ける限り、同社は継続的に利益を得られる:

「2週間前、46億ドルのATM取引を行い、70%の価格差益で取引した。これは5日間で30億ドル相当のビットコインを獲得したことになる。1株当たり約12.5ドル。10年換算では336億ドル、つまり1株当たり約150ドルの利益となる。」

要約すれば、マイクロストラテジーの運営モデルは、資本構造の設計を通じて株式・債券・暗号資産間の高効率な裁定取引を実現し、株価とビットコイン価格を強く連動させることで、長期的な低リスク収益を確保している。しかし、同社の本質は資産を無限に発行し、無限レバレッジで自らの価値を押し上げており、これを維持するには長期的なビットコインの強気相場が不可欠である。したがって、シトロンがマイクロストラテジーを空売りする期待値は、ビットコインを直接空売りするよりも遥かに高い。つまり、マイクロストラテジーは将来のビットコイン価格が大幅な変動なく緩やかに上昇すると断定しているのである。

四、まとめ

出典:Tradesanta

米国は暗号業界において自らの統制力をますます強めており、市場の機会は中央集権に向かって着実に移行している。非中央集権的な暗号ユートピアは、徐々に中央集権に妥協し、権利を「譲渡」している。薬には副作用がある。ETFに流入する資金は、痛みを和らげる緩和剤に過ぎず、根本的な治療にはならない。

長期的には、ビットコインのETF化は必ずしも好材料ではない。香港のビットコインETF取引量は米国と比べて巨大な差があり、資本の流動規模から見ても、現在米国資本が暗号市場を徐々に掌握しつつある。中国はマイニング分野では絶対的なリーダー地位にあるものの、資本市場や政策誘導面では依然劣勢である。将来、ビットコインETFがもたらす長期的影響は、暗号資産取引の日常化を加速させるだろう。これは始まりであり、同時に終わりでもある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News