Hack VC:イーサリアムのモジュラー化の道を深く分析する-その利点と課題

TechFlow厳選深潮セレクト

Hack VC:イーサリアムのモジュラー化の道を深く分析する-その利点と課題

ビジネス戦略の観点から見ると、イーサリアムのモジュール化への移行は、そのエコシステムにおける主導的地位を維持するためのものである。

著者:Alex Pack & Alex Botte

翻訳:TechFlow

エグゼクティブサマリー

-

イーサリアムはビットコインやソラナに比べてパフォーマンスが劣っている。批判派は、これは主にイーサリアムがモジュラー戦略を採用したためだと指摘している。本当にそうなのだろうか?

-

短期的には確かにそうだ。我々の分析によれば、イーサリアムがモジュラー型アーキテクチャへ移行したことで、手数料収入とトークンバーン量の減少につながり、ETH価格の下落を招いた。

-

ただし、イーサリアムとそのモジュラー生態系全体の時価総額を合算して見ると状況は異なる。2023年には、イーサリアムのモジュラー基盤となるトークンが生み出した価値は、ソラナ全体の時価総額と同程度(約500億ドル)に達した。しかし2024年に入ると、これらモジュラー・エコシステム全体でもソラナに及ばなくなった。また、これらの新規トークンによる利益の多くは初期投資家や開発チームに流れ、ETH保有者には還元されていない。

-

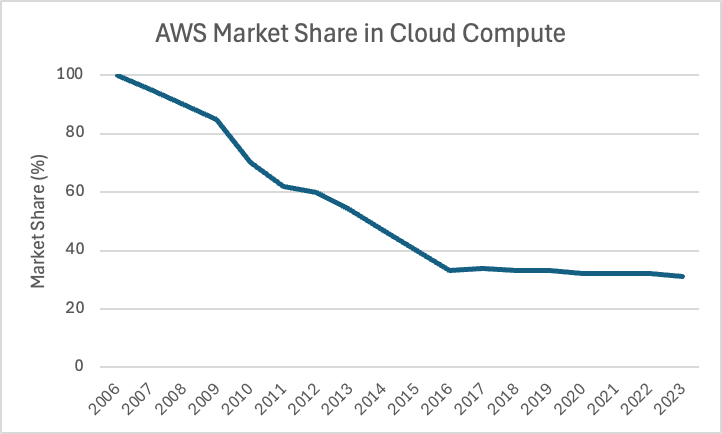

ビジネス戦略の観点から見ると、イーサリアムのモジュラー化は自らのエコシステムにおける支配的地位を維持するための戦略である。ブロックチェーンの価値はそのエコシステムの規模に依存しており、イーサリアムの市場シェアは過去9年間で100%から75%まで低下したものの、依然として高い水準にある(これをWeb2のクラウドコンピューティング分野のリーダーであるAmazon Web Servicesと比較すると、AWSはほぼ100%から35%まで低下している)。

-

長期的に見ると、イーサリアムのモジュラー戦略の最大の利点は、将来の技術革新に対応し、淘汰されないよう耐性を持つネットワークを構築できる点にある。L2を通じて、イーサリアムはLayer 1ブロックチェーン初の大規模な「絶滅イベント」を乗り越え、長期的な回復力を確立した(もちろん、いくつかのトレードオフはある)。

はじめに:問題は何なのか?

今回のマーケットサイクルにおいて、イーサリアムはビットコインやソラナに比べて明らかに劣ったパフォーマンスを示している。2023年初頭以降、ETHは121%上昇した一方、BTCは290%、SOLは1452%上昇している。なぜこのような差が生まれたのか? 市場の非合理性、技術ロードマップやユーザーエクスペリエンスの遅れ、そしてソラナなどの競合にエコシステムのシェアを奪われているという意見も少なくない。ひょっとすると、イーサリアムは暗号資産界のAOLやYahoo! のようになってしまうのだろうか?

こうしたパフォーマンスの低迷の背景にあるのは、およそ5年前に意図的に行われた戦略的決定——すなわち、モジュラー型アーキテクチャへの移行であり、同時にインフラ開発路線の分散化・脱中心化を進めたことにある。

本稿では、イーサリアムのモジュラー戦略について考察し、データ分析を通じて、この戦略がETHの短期的パフォーマンス、市場ポジション、および長期的見通しに与えた影響を評価する。

イーサリアムのモジュラー化戦略:どれほど大胆な決断だったのか?

2020年、Vitalikとイーサリアム財団(EF)は、イーサリアムのインフラ構成要素を分解するという大胆かつ議論を呼ぶ決定を下した。イーサリアムは、実行、決済、データ可用性、並び替えなど、これまで自ら担ってきたプラットフォームの全機能を一括管理するのではなく、他のプロジェクトにそれらのサービスを組み合わせ可能な形で提供させることを奨励した。このプロセスは、RollupプロトコルをL2として実行層に導入することから始まり(Vitalikの2020年の記事『ロールアップ中心のイーサリアムロードマップ』参照)、現在では、かつてL1専用だった技術サービスを提供しようとする数百もの異なるインフラプロトコルが競合している。

このアイデアがいかに革新的かを理解するために、Web2の比喩を考えてみよう。イーサリアムをWeb2で例えるなら、集中型アプリケーション構築のための主要なクラウドインフラプラットフォームであるAmazon Web Services(AWS)に相当する。もし20年前にAWSが、今日提供している数十種類のサービスに拡大するのではなく、ストレージ(S3)やコンピューティング(EC2)といった主力製品にのみ注力していたらどうだろうか。AWSは、サービス群の拡張によって得られる顧客収益の大幅増加の機会を逃していた可能性がある。さらに、包括的な製品群を提供することで、他社インフラとの統合が難しくなる「ウォールガーデン」を形成し、顧客の囲い込みを可能にする。まさにそれが現実だった。AWSは今や数十のサービスを提供し、エコシステムの粘着性により顧客が離れにくくなり、収益は初期の数億ドルから現在では年間1000億ドルに達する見込みだ。

しかし結果として、AWSの市場シェアはMicrosoft AzureやGoogle Cloudといった他のクラウドプロバイダーに徐々に侵食され、かつてほぼ100%だったシェアは現在は約35%まで低下している。

もしAWSが別の戦略を取っていたらどうだったろうか? 自社以外のチームが特定のサービスでより優れた成果を出すかもしれないと認め、ユーザー囲い込みよりもモジュール性と相互運用性を重視してAPIを開放したとしたら? AWSは、開発者やスタートアップが補完的なインフラを構築できるようにすることで、より専門化されたサービスと開発者にとって使いやすいエコシステムを創出し、全体のユーザーエクスペリエンスを向上できたかもしれない。短期的には収益の増加にはつながらなくても、結果としてAWSはより大きな市場シェアと活発なエコシステムを手にできたはずだ。

だが、Amazonにとってはそのような選択は合理的ではないだろう。上場企業として、目の前の収益を重視せざるを得ず、「より活発なエコシステム」という抽象的な目標は優先順位が低い。したがって、解体とモジュラー化はAmazonには向かない。しかし、イーサリアムにとっては理にかなっている。なぜなら、イーサリアムは企業ではなく、分散型プロトコルだからだ。

分散型プロトコルと企業

分散型プロトコルは企業と似ており、利用料金を獲得でき、ある意味では「収益」さえ持っている。しかし、だからといってプロトコルの価値をその収益だけで測るべきだろうか? 答えは否だ。少なくとも今のところ、そうではない。

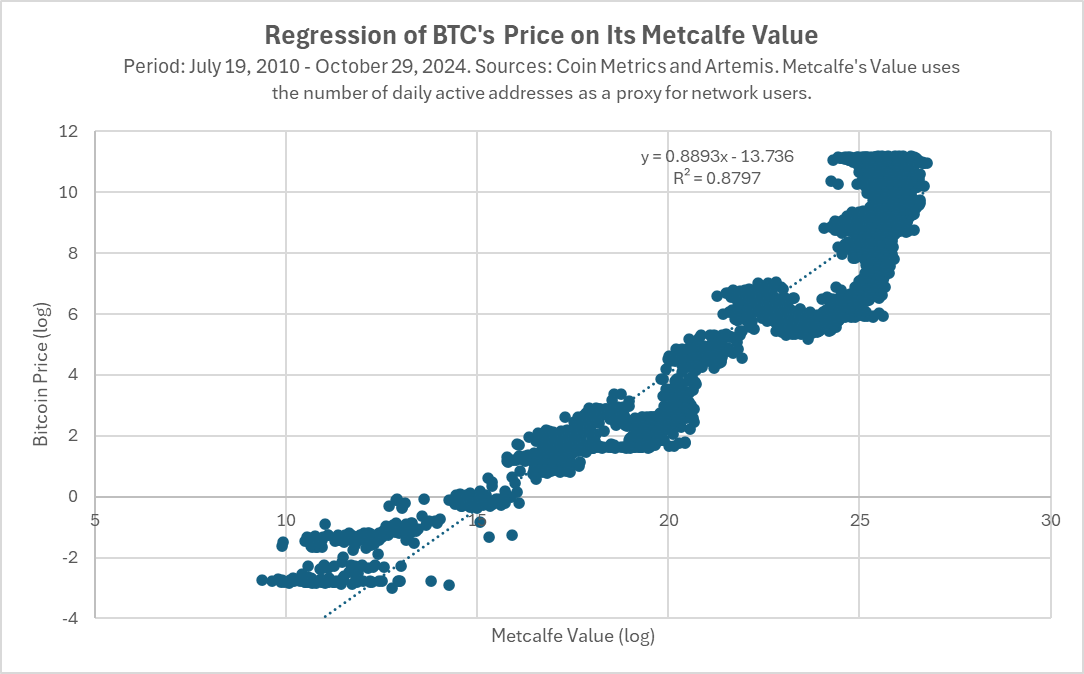

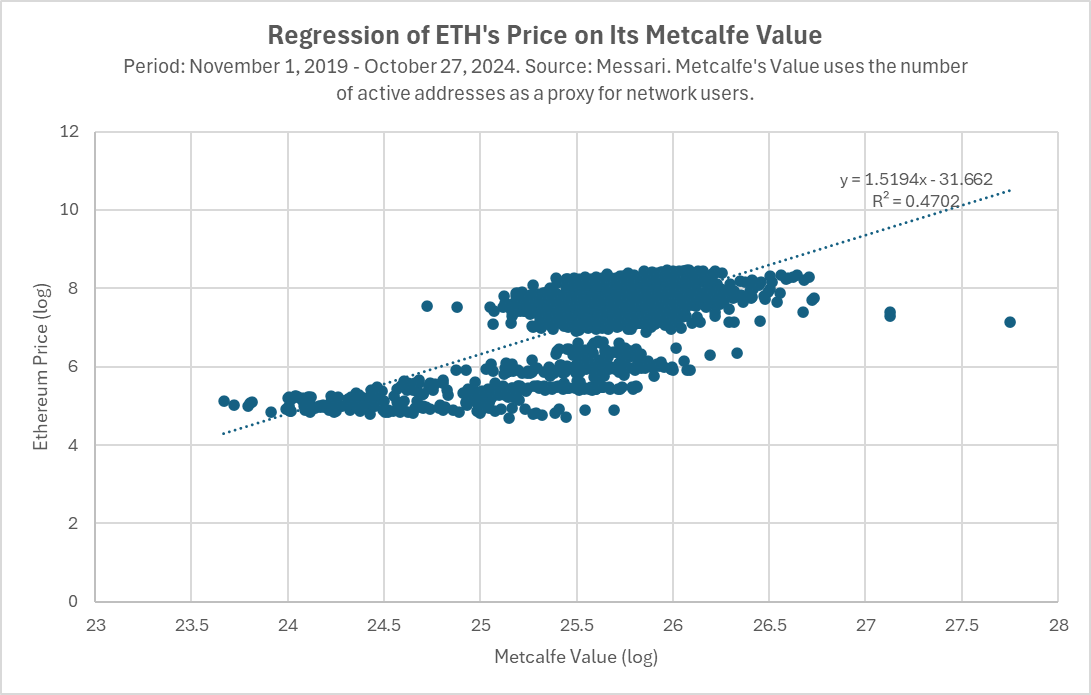

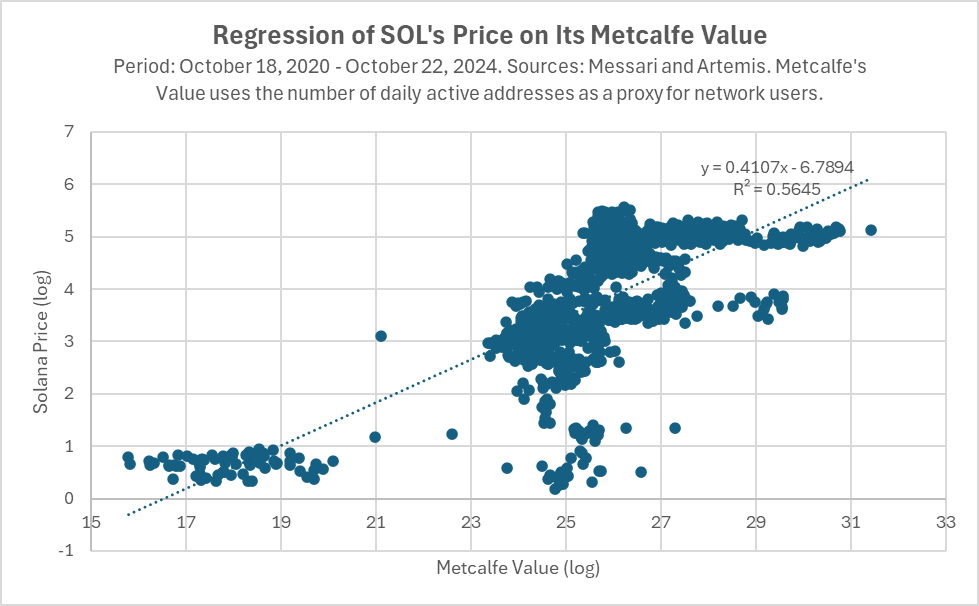

Web3の世界では、プロトコルの価値はむしろ、そのプラットフォーム上で行われるアクティビティの総量、そして最も活発な開発者・ユーザーのエコシステムを持っているかどうかに左右される。ビットコイン、イーサリアム、ソラナを比較した分析では、トークン価格とメトカーフ値(ネットワークユーザー数を測る指標)との間に強い相関が見られ、特にビットコインではこの関係が10年以上続いている。

なぜ市場はこれらのトークンの価格付けにおいて、エコシステムの活発さをこれほど重視するのか? 株式は通常、成長性と利益に基づいて価格が決まる。しかし、ブロックチェーンがどのようにして自らのトークンに価値を付与するかに関する理論はまだ初期段階にあり、現実世界での説明力は十分ではない。そのため、ネットワークのアクティビティ(ユーザー数、資産、活動量など)に基づいて暗号ネットワークを評価することがより妥当なのだ。

具体的には、トークン価格はネットワークの将来価値を反映すべきである(株価が企業の将来価値を反映するのと同じように)。これが、イーサリアムがモジュラー化を検討した第二の理由でもある:この方法で自らの製品ロードマップを「未来保護」し、長期的に主導的地位を維持する可能性を高めるためだ。

2020年、Vitalikは「ロールアップ中心のロードマップ」と題する記事を執筆した。当時のイーサリアムはまだ1.0フェーズにあった。最初のスマートコントラクトブロックチェーンとして、イーサリアムはスケーラビリティ、コスト、セキュリティの面で数倍の改善が見込まれていた。しかし、先駆者の最大のリスクは、新しい技術変化に迅速に適応できず、次の飛躍のチャンスを逃すことにある。イーサリアムにとっては、PoWからPoSへの移行、そして100倍のスケーラビリティ向上がまさにそれに当たった。イーサリアム財団(EF)は、拡張可能で重大な技術進歩を実現できるエコシステムを育成しなければならなかった。そうでなければ、時代のAOLやYahoo! になってしまう危険があったのだ!

Web3の世界では、従来の企業に代わって分散型プロトコルが登場する。イーサリアムは、インフラの完全な支配やコアサービスからの収益を手放しても、強力でモジュラーなエコシステムを育てることが長期的にはより価値があると考えた。

次に、データを通じてモジュラー化戦略の実際の結果を探る。

イーサリアムのモジュラー化エコシステムがETHに与えた影響

モジュラー化がイーサリアムに与えた影響を以下の4つの観点から分析する:

1. 短期的な価格(悪影響)

2. 時価総額(一部の人には好影響)

3. 市場シェア(好調)

4. 将来の技術ロードマップ(議論の余地あり)

1. 悪影響:手数料と価格

短期的には、イーサリアムのモジュラー戦略はETH価格に対して明確な悪影響を及ぼした。ETHは安値から大きく反発したものの、BTCやSOLといった競合、場合によってはNASDAQ総合指数にも及ばないパフォーマンスとなっている。これは主にモジュラー戦略が原因だ。

イーサリアムのモジュラー戦略はまず、手数料の低下を通じてETH価格に影響を与えた。2021年8月、EIP-1559が導入され、余剰手数料はETHの供給を削減する目的で「バーン(焼却)」されるようになった。これは株式市場における自社株買いに似ており、理論的には価格にプラスの影響を与える。実際に一時期は効果を発揮した。

しかし、L2の実行レイヤーやCelestiaのような代替データ可用性(DA)レイヤーの登場と発展により、イーサリアムの手数料は低下し始めた。コア収益源を放棄したことで、イーサリアムの手数料収入は減少し、ETH価格に顕著な打撃を与えた。

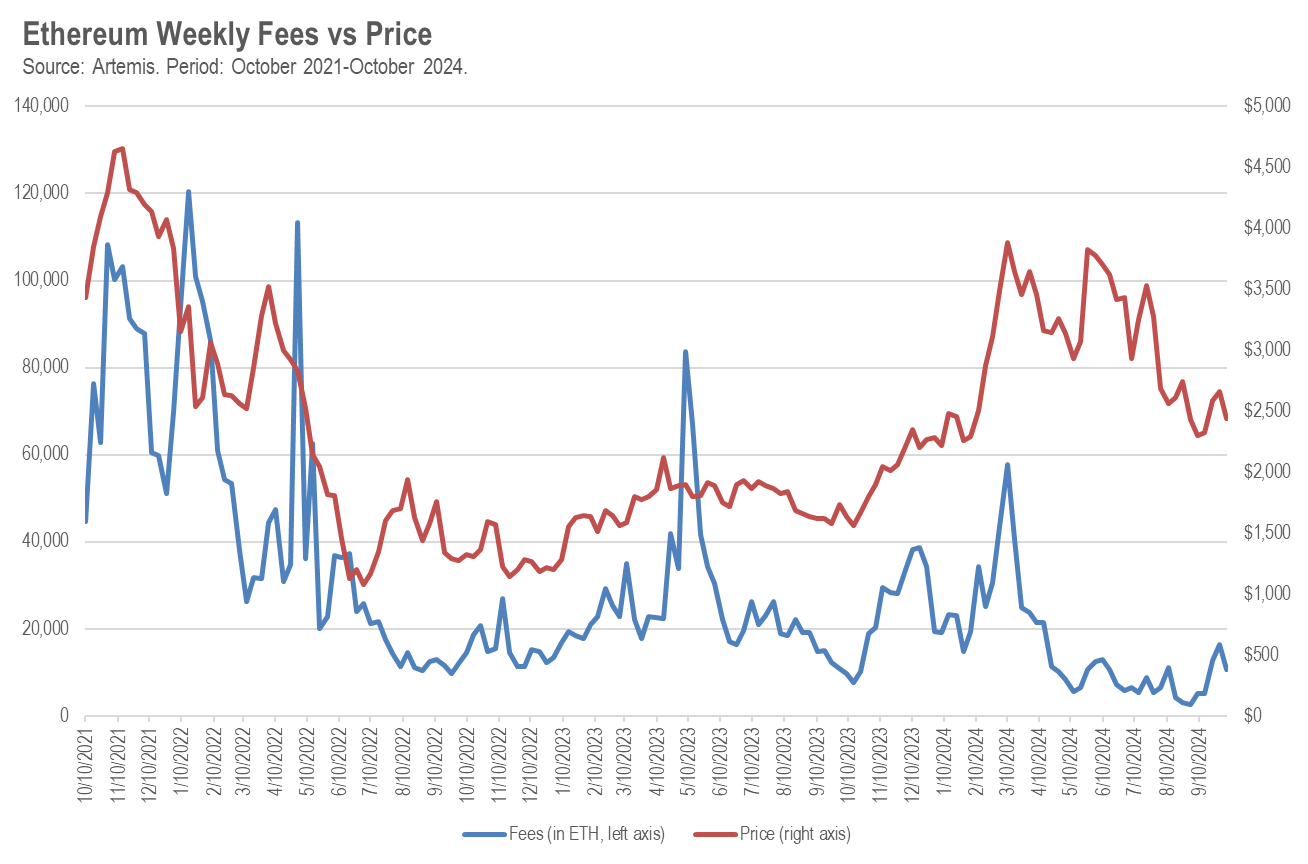

過去3年間、イーサリアムの手数料(ETH建て)とETH価格の間には統計的に有意な相関があり、週単位での相関係数は+48%である。つまり、イーサリアムのブロックチェーンが1週間に1,000 ETHの手数料を失うと、ETH価格は平均して17ドル下落する。

したがって、実行処理をL2にアウトソーシングしたことで、L1の手数料が減少し、ETHのバーン量も減り、価格が下落した。少なくとも短期的には、これは良いニュースではなかった。

しかし、これらの手数料が消えたわけではない。むしろ、L2やDAレイヤーなど、新たなブロックチェーンプロトコルに流れていった。これにより、モジュラー戦略はETH価格にさらなる影響を与えた。多くの新規ブロックチェーンプロトコルは独自のトークンを持っている。かつては、投資家は1つのインフラトークン(ETH)を購入するだけで、イーサリアムエコシステム全体の成長に参加できたが、今は多数の異なるトークンの中から選ばなければならない(CoinMarketCapは「モジュラー」カテゴリに15項目を掲載しており、他にもVC支援を受けているプロジェクトが多数開発中だ)。

こうした新たなモジュラーインフラトークンのカテゴリーは、ETH価格に二つの面で影響を与えた可能性がある。第一に、ブロックチェーンを企業に例えるなら、理論上はすべての「モジュラートークン」の時価総額の合計が、本来ETHの時価総額に含まれていたはずだ。これは株式市場における企業分割に似ており、通常、旧企業の時価総額は新企業のそれと同等に減少する。

しかし、ETHにとっては状況はさらに厳しいかもしれない。多くの暗号資産トレーダーは特に熟練した投資家ではなく、「イーサリアム上のすべての革新的な成長」に参加するために数十種類のトークンを購入しなければならない場合、混乱したり、そもそも購入を諦めたりする可能性がある。こうした心理的負担や、単一のトークンではなく複数のトークンを購入する取引コストは、ETHおよびモジュラートークン双方の価格に悪影響を与えた可能性がある。

2. ポジティブな側面(一部の人にとって):時価総額の物語

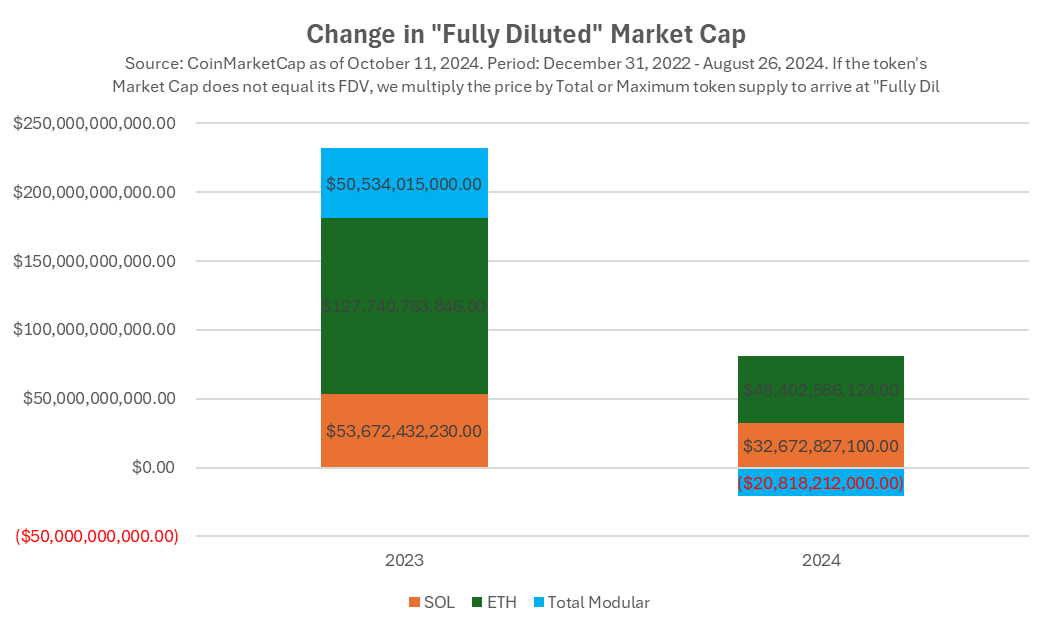

イーサリアムのモジュラー戦略の成功を評価するもう一つの方法は、時価総額の変化を観察することだ。2023年、ETHの時価総額は1280億ドル増加した。対照的に、ソラナの時価総額は540億ドル増加した。ETHの絶対的増加額は大きいが、ソラナは低い基数から出発したため、価格は919%上昇したのに対し、ETHは91%にとどまった。

しかし、イーサリアムのモジュラー戦略によって発展したすべての新たな「モジュラー」トークンの時価総額を加味すると、話は違ってくる。2023年、これらのトークンの時価総額は510億ドル増加し、ソラナの時価総額の伸びとほぼ同等だった。

これは何を意味するのか? 一つの解釈は、イーサリアム財団(EF)がモジュラー戦略に舵を切ったことで、ソラナと匹敵する価値をイーサリアム関連のモジュラーインフラエコシステムに創出したということだ。さらに、それとは別にETH自身が1280億ドルの時価総額を獲得した。これは驚異的だ! MicrosoftやAppleが何年もかけて何十億ドルを投じて開発者エコシステムを構築してきたことを考えると、イーサリアムの成果は称賛に値する。

しかし、このトレンドは2024年には続かなかった。SOLとETHは成長を続けた(ただしペースは鈍化)が、モジュラー型ブロックチェーンの時価総額は全体として下落した。これは2024年に市場がイーサリアムのモジュラー戦略に対する信頼を失った可能性を示唆している。あるいはトークンのアンロック圧力、あるいは複数のトークン購入の負担感が原因かもしれない。投資家は「ソラナの技術エコシステム」に投資するためだけに1つのトークンを買うだけで済むのに、イーサリアムでは複数が必要になる。

価格の動きや市場の反応から、実際のファンダメンタルズに目を向けてみよう。もしかすると2024年の市場判断は誤りで、2023年の判断が正しかったのかもしれない。イーサリアムのモジュラー戦略は、主流のブロックチェーンエコシステムとしての地位を助けたのか、それとも妨げたのか?

3. 優れたパフォーマンス:イーサリアムエコシステムとETHの支配的地位

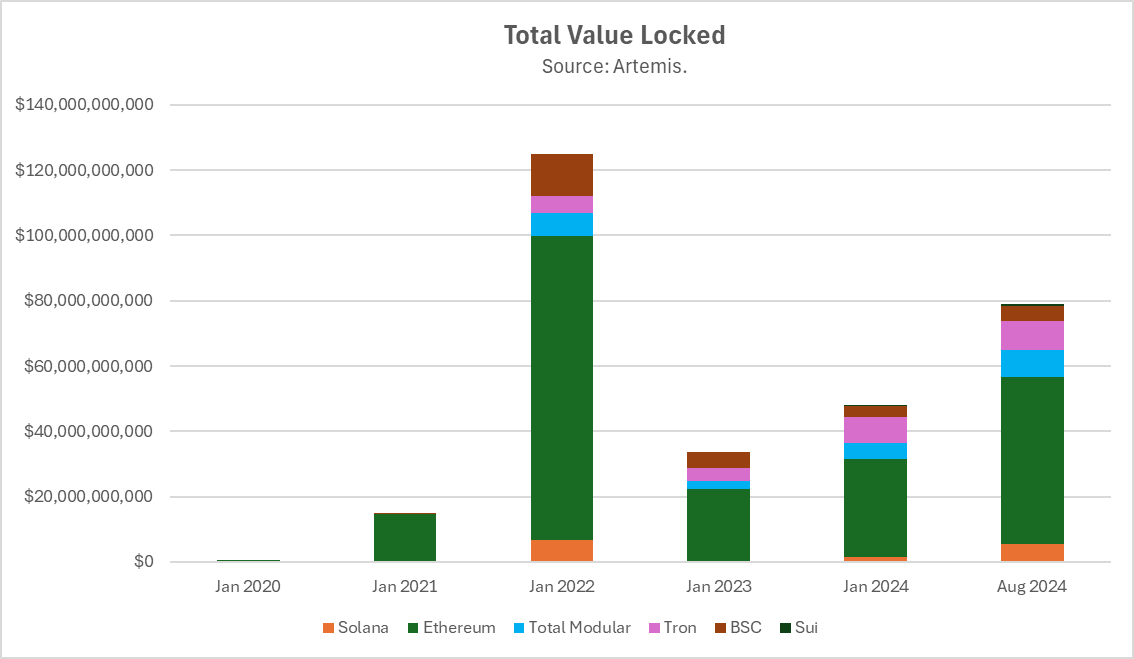

ファンダメンタルズと使用状況の観点から見ると、イーサリアム関連のインフラは非常に優れた成果を上げている。同種のプロジェクトの中で、イーサリアムとそのL2は最高のTVL(ロックされた総価値)と手数料収入を持つ。イーサリアムとそのL2のTVLはソラナの11.5倍であり、L2のみに限定してもソラナを53%上回る。

TVLの市場シェアの観点からは:

イーサリアムは2015年のローンチ以来、当初は100%のシェアを持っていた。数百もの競合L1の出現にもかかわらず、イーサリアムとそのモジュラー生態系は、今なお約75%のシェアを維持している。9年間で100%から75%まで低下したとはいえ、これは非常に優れた成績だ! 対照的に、AWSはほぼ同じ期間で100%から約35%までシェアを失った。

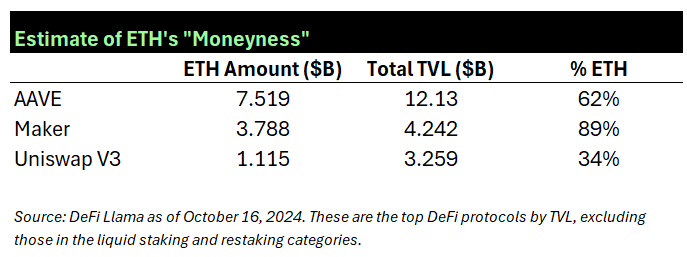

では、ETHは本当に「イーサリアムエコシステム」の支配的地位から恩恵を受けているのだろうか? それとも、イーサリアムとそのモジュラー部分が繁栄している一方で、ETH自体は資産として使われていないのだろうか? 実際には、ETHは広範なイーサリアムエコシステムにおいて不可欠な存在だ。イーサリアムがL2に拡張する際、ETHも同時に拡張される。ほとんどのL2はgas(ネットワーク通貨)としてETHを使用しており、ほとんどのL2のTVLにおいて、ETHの保有量は他のトークンの10倍以上である。以下の表は、メインネットおよびL2インスタンスを含むイーサリアムエコシステム内の主要なDeFiアプリ3つにおけるETHの支配的地位を示している。

4. 議論の余地あり:技術進化の物語

技術ロードマップの観点から見ると、イーサリアムがL1を独立したコンポーネントにモジュラー化した決定により、各プロジェクトが特定領域に特化して最適化できるようになった。これらのコンポーネントが互いに組み合わせ可能である限り、dApp開発者は最良のインフラを利用でき、効率性とスケーラビリティが確保される。

モジュラー化のもう一つの大きな利点は、プロトコルに将来への適応性を与える点にある。ゲームチェンジングな新技術が登場し、それを採用したプロトコルだけが生き残れる状況を想像してほしい。これは技術史上何度も繰り返されてきた。AOLはダイヤルアップから高速ブロードバンドへの転換を見逃し、時価総額が2000億ドルから45億ドルまで暴落した。ヤフーはGoogleのPageRankのような新しい検索アルゴリズムの採用を怠り、モバイルへの移行にも遅れた結果、時価総額が1250億ドルから50億ドルまで落ちた。

しかし、もし技術ロードマップがモジュラーであれば、L1として自ら新しい技術革新の波を追う必要はない。モジュラーインフラパートナーがその役割を果たしてくれるのだ。

この戦略は実際に機能しているのか? イーサリアム関連インフラの実際の構築状況を見てみよう:

-

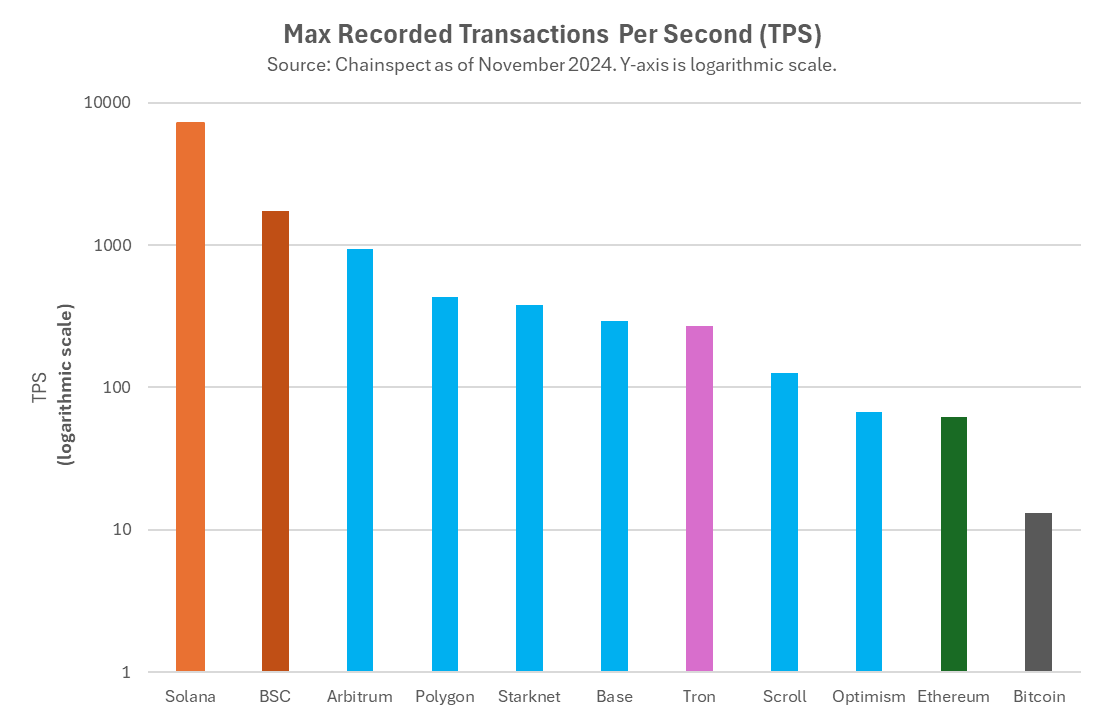

イーサリアムのL2は卓越したスケーラビリティと実行コストを実現している。ここでは少なくとも2つの革新技術が成功している:ArbitrumやOptimismのようなオプティミスティックロールアップ、ZKSync、Scroll、Linea、StarkNetのようなゼロ知識証明ベースのロールアップ。その他にも、高スループット・低コストのL2が多数存在する。こうした2種類のブロックチェーン技術により、イーサリアムはスケーラビリティで桁違いの進歩を遂げた。これは容易なことではない。イーサリアムの後に登場した数十、あるいは数百ものL1ですら、100倍のスケーラビリティとコスト改善を実現した「2.0版」を開発できていない。こうしたL2のおかげで、イーサリアムはブロックチェーンの「初めての大規模淘汰イベント」——TPS(1秒あたりのトランザクション数)が100倍になる事象——を乗り越えた。

-

新たなブロックチェーンセキュリティモデル。ブロックチェーンセキュリティ分野の革新はプロトコルの存続に不可欠だ——現在、主要L1のほとんどがPoWからPoSに移行していることに注目せよ。EigenLayerが提唱した「共有セキュリティ」モデルは、次の大きな変革となる可能性がある。BitcoinのBabylonやSolanaのSolayerなど、他のエコシステムにも同様の共有セキュリティプロトコルはあるが、イーサリアムのEigenLayerは先駆者であり、規模も最大である。

-

新たな仮想マシン(VM)とプログラミング言語。イーサリアムに対する主な批判の一つは、EVM(イーサリアム仮想マシン)とSolidityというプログラミング言語にある。コード記述は比較的簡単だが、抽象度が低く、バグが生じやすく監査も困難であり、これがイーサリアムのスマートコントラクトが繰り返し攻撃を受ける一因となっている。非モジュラー型ブロックチェーンでは、複数のVMを試したり、初期のVMを交換することはほぼ不可能だが、イーサリアムは異なる。L2として構築される新たな代替VMの波により、開発者はEVMに依存せず、他の言語を使ってもイーサリアムエコシステム内で開発できるようになった。例としては、Metaが開発しSuiやAptosなどの主要L1が採用するMove VMを用いるMovement Labs、zk-VMであるRiscZeroやSuccinct、A16Zの研究チームが開発中のもの、EclipseのようにRustやソラナVMをイーサリアムに持ち込むチームなどがある。

-

新たなスケーラビリティ戦略。インターネットインフラやAIと同様、数年ごとにスケーラビリティが桁違いに向上すると予想される。現在でも、ソラナはJump Tradingチームによる次の大きな改良「Firedancer」の登場を数年待ち続けている。また、Monad、Sei、PharosといったL1チームによる並列アーキテクチャなど、新たな超高スケーラブル技術が開発中だ。もしソラナがこれに追随できなければ、生存の危機に直面する可能性があるが、イーサリアムは新たなL2を通じてこうした技術進歩を容易に取り入れられる。MegaETHやRiseといった新プロジェクトが試みているのもまさにこの戦略だ。こうしたモジュラーインフラパートナーは、暗号分野の重要な技術革新をイーサリアムのエコシステム内に取り込み、淘汰を避け、競合とともに革新を続けることを可能にする。

しかし、これにはトレードオフもある。前述したように、モジュラー技術アーキテクチャは、すべてのコンポーネントが組み合わせ可能である限りうまく機能する。私たちの友人「コモディフィケーション・カイル」が言うように、モジュラー化により、イーサリアムのユーザーエクスペリエンスの複雑さが増した。一般ユーザーにとって、ソラナのような単一構造チェーンの方が、クロスチェーンブリッジや相互運用性の問題を気にする必要がないため、扱いやすい。

長期的な展望

結局、私たちはどこに向かっているのか?

-

モジュラー化エコシステムは幅広い議論を呼び起こした。市場は2023年に、イーサリアム関連のモジュラーインフラトークンの成長期待をソラナと同等に評価したが、2024年には状況が変わった。

-

少なくとも短期的には、モジュラー戦略はETH価格に悪影響を及ぼした。主に手数料とバーン量の減少が原因だ。

-

ビジネス戦略の観点から見ると、モジュラー化の正当性は明らかだ。イーサリアムは過去9年間で市場シェアを100%から75%まで低下させたが、Web2のAWSは同じ期間に100%から約35%まで低下している。分散型プロトコルの世界では、課金よりもエコシステムの規模とトークンの支配的地位が重要であり、これはイーサリアムにとって好材料だ。

-

長期的には、イーサリアムのモジュラー戦略は、暗号界のAOLやYahoo! にならないよう将来の技術革新に対応できる体制を整える点で優れている。L2を通じて、イーサリアムはL1ブロックチェーン初の「大絶滅イベント」を成功裏に乗り越えた。

しかし、トレードオフもある。モジュラー化されたイーサリアムは、単一チェーン時代に比べて相互運用性が低下し、ユーザーエクスペリエンスに影響を与えている。

現在のところ、モジュラー化の利点が、手数料減少やモジュラー化されたインフラトークンとの競合によるETH価格への悪影響をいつ打ち消せるかは不明だ。こうした新規モジュラートークンの初期投資家や開発チームにとっては、ETHの時価総額から利益を得られるのは朗報だが、ユニコーン級の評価で上場するモジュラートークンの存在は、こうした経済的利益の分配が不均等であることを示している。*

長期的には、イーサリアムはより広範なエコシステムの発展に投資したことで、より強固になるかもしれない。AWSがクラウド市場でシェアを一部失ったとしても、またはYahoo! やAOLがインターネットプラットフォーム競争でほぼ壊滅したとしても、イーサリアムは適応し、拡大し、次世代のブロックチェーン革新で成功する基盤を築いている。ネットワーク効果が成功の鍵を握るこの業界において、イーサリアムのモジュラー戦略は、スマートコントラクトプラットフォームとしての主導的地位を維持する上で決定的な役割を果たす可能性がある。

謝辞

Kyle Samani (Multicoin)、Steven Goldfeder (Arbitrum)、Smokey (Berachain)、Rushi Manche (Movement Labs)、Vijay Chetty (Eclipse)、Sean Brown、Chris Maree (Hack VC) に、本稿の草稿、論点、データに対するレビューをいただき感謝申し上げます。

脚注

* 明記しておくが、私たちには偏見がある可能性がある。私たちのベンチャーキャピタル企業であるHack VCは、前述の脚注にあるように、多くのイーサリアム関連モジュラーインフラトークンの初期投資家だからだ。したがって、場合によっては、私たち自身もイーサリアムの時価総額から利益を得ている当事者であり、これは短期的にはETH保有者にとって不利な側面を含んでいる。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News