コロラド州:包括的でオープンな暗号技術企業の高地

TechFlow厳選深潮セレクト

コロラド州:包括的でオープンな暗号技術企業の高地

コロラド州は、開放的な政策と規制枠組みにより、全米で暗号資産分野をリードする存在となっている。

執筆:Carlton、TaxDAO

1. コロラド州の概要

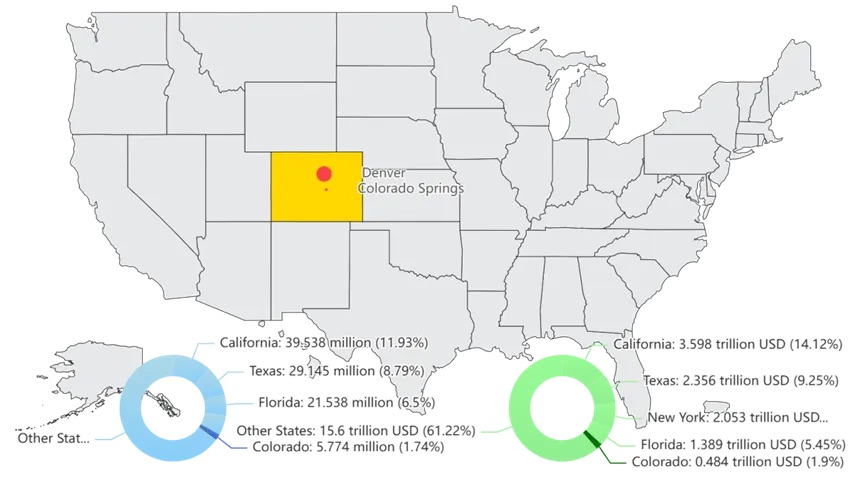

コロラド州(Colorado)は米国西部に位置し、ロッキー山脈の東部を横断しています。面積は約26.8万平方キロメートル、人口は約577万人(2020年)で、全米50州中、面積は第8位、人口は第21位です。州都は同州最大都市であるデンバー(Denver)です。豊かな天然資源と多様な経済構造を持つことから、コロラド州は米国の地図上で重要な位置を占めています。

(図表作成:筆者、データ出典:ウィキペディア「コロラド州」)

2022年、コロラド州の経済規模は約4840億ドルで、米国のGDPの1.9%を占めました。同州の経済発展は多様性が強く、航空・宇宙、バイオテクノロジー、エネルギー、金融サービス、情報技術ソフトウェアの6つの柱産業から成り立っています。特にハイテク産業が非常に発達しており、デンバーやボールダーなどの都市にはOracle、ブルームバーグ、ニューモント鉱業などの多くの技術革新企業が集積しています。また、コロラド州は米国における重要な農業州でもあり、主な農産物は牛肉、小麦、トウモロコシです。さらに、ロッキー山脈など著名な自然景観を有することから、世界有数の観光地となっており、毎年数百万の観光客を惹きつけています。

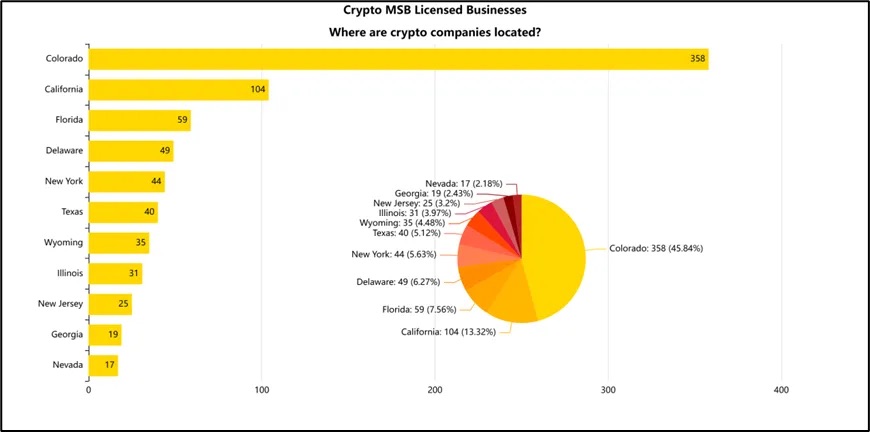

(図表作成:筆者、データ出典:FinCEN 暗号資産企業登録)

面積、人口、経済規模といった指標から見ると、コロラド州は米国において比較的小規模な州ですが、暗号資産活動における地位は極めて重要です。米国金融犯罪執行ネットワーク(FinCEN)のデータによると、コロラド州に登録された暗号資産企業は全米登録企業の約33%を占めています。この現象は、主に同州が積極的な政策支援、緩やかな規制環境、エネルギーおよび産業面での優位性を持っていることに加え、キーパーソンの貢献も欠かせません。以下では、これらの側面におけるコロラド州の具体的な取り組みと、それがいかに同州を暗号資産業界の重要な拠点へと導いたかを詳しく分析します。

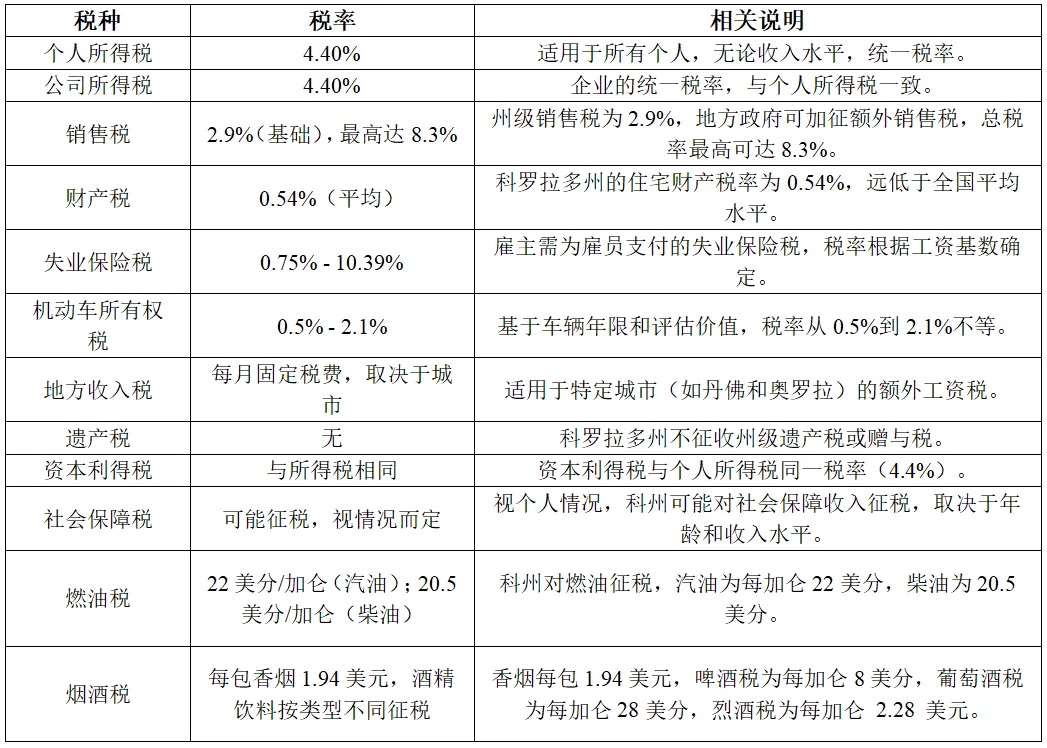

2. コロラド州の基本税制

コロラド州の税制は簡明かつ統一されていることが特徴です。他州のような複雑な累進課税制度とは異なり、個人・法人ともに一律税率を採用しており、透明性の高い税体系となっています。全体的に見れば、同州の税負担は中程度から低めであり、所得税や売上税の税率は全国的にも競争力があります。

2.1 税種・税率

コロラド州公式サイトによると、現在11の大分類の税目が存在し、所得税、不動産税、売上税・使用税などが含まれます。主要な税種と税率を以下にまとめます。

2.2 納税義務者

コロラド州の税制下では、納税義務者は個人、企業、その他の法人格を有する実体に及び、税負担は多方面にわたります。

個人は州レベルの所得に対して一律4.4%の所得税を納める必要があります。これはすべての所得階層に適用される統一税率です。また、商品や特定のサービスを購入する際には州レベルの売上税(基本税率2.9%)を支払う必要があります。地方政府が追加税率を課すことも可能であり、一部地域では総合売上税率が7.78%に達することがあります。不動産(住宅や商業用不動産など)を所有する場合、地方政府が課す財産税の対象となり、2023年のコロラド州平均財産税率は約0.54%で、全国平均と比べて低水準です。

企業については、個人と同じく4.4%の統一所得税が課され、企業の規模や収益に関係なくこの税率が適用されます。また、企業は商品やサービスの販売時に売上税を徴収・納付する義務があります。これは大多数の有形商品だけでなく、ソフトウェアやオンラインサービスなどのデジタル商品にも適用されます。さらに、企業が保有する自動車には自動車所有権税が課され、車両の使用年数と評価額に基づいて税率が調整されます。コロラド州には法人所得税以外のフランチャイズ税や類似の企業税はありませんが、企業は所得および売上税の申告を行い、法的要件を満たす必要があります。

2.3 課税対象

コロラド州の課税対象は物品、サービス、キャピタルゲイン、特定産業に及び、税の種類は広範にわたります。個人・企業の所得、商品販売、不動産、動産、特定サービスなどが税制に組み込まれており、包括的な課税体制が構築されています。この体制では、地方税と州税が連携し、さまざまな経済活動や業種への税負担が適切に分配され、個人と企業の税負担が均衡しています。

-

物品:コロラド州では、ほとんどの有形商品に売上税が課されます(州税率2.9%)。これは日用品、衣料品など一般的な商品が対象です。また、地方政府が追加税率を課すため、一部地域では総売上税率が7.78%に達します。財産税は個人および企業の不動産(住宅、商業用不動産、空き地など)に課され、2023年の平均税率は約0.54%です。

-

サービス:多くのサービスは非課税ですが、修理サービス、デジタルサービス(ソフトウェアサブスクリプション、ストリーミングサービス)、娯楽サービス、ケーブルテレビサービスなどは課税対象です。デジタル経済の拡大に伴い、クラウドコンピューティングやオンラインプラットフォームサービスなどの仮想商品・サービスにも課税されるようになっています。課税対象サービスを提供する企業は、売上税を徴収・納付する義務があります。

-

キャピタルゲイン:コロラド州では、個人・企業の所得およびキャピタルゲインに一律4.4%の税率が適用されます。給与、賞与、利子、配当金、企業の営業利益などが該当します。株式や不動産などの資産売却によるキャピタルゲインも、個人所得税と同様に課税されます。

-

動産と交通:個人および企業が所有する自動車には自動車所有権税が課されます。

-

特定消費財:燃料、タバコ、アルコールなど特定の消費財には特別な消費税が課されます。

2.4 税制優遇措置

公式サイトによると、コロラド州には24の大分類に及ぶ税制優遇措置があります。税負担が低い州として、投資家や住民を惹きつけるための一連のインセンティブを提供し、企業にとって有利な事業環境を整えています。これには先進産業投資税額控除、従業員持株税額控除、エンタープライズゾーン寄付税額控除、個人福祉税額控除などが含まれます。

2.4.1 企業向け税制優遇

企業に対しては、資本投資、研究開発、業種別税額控除など多岐にわたるインセンティブが提供されています。まず、「エンタープライズゾーンプログラム(Enterprise Zone Program)」は、経済的に遅れた地域に投資する企業に重要な税制優遇を提供します。こうした地域での資本投資の拡大や新規雇用を通じて、売上税の還付、設備購入の減免、投資税額控除などの恩恵を受けられます。

再生可能エネルギー事業や研究開発活動に対しても顕著な税制優遇があります。風力、太陽光などの再生可能エネルギー分野に投資する企業は、設備の購入・設置に対する税額控除を受けられ、初期コストの大幅な削減が可能です。研究開発型企業には「R&D税額控除(R&D Tax Credit)」があり、技術革新やハイテク分野への投資を支援しています。これにより、同州内に研究開発センターを設立し、グリーンエネルギーとハイテク産業の発展を促進できます。

技術革新をさらに支援するため、「先進産業アクセラレータープログラム(Advanced Industries Accelerator Program)」も設立されています。この基金は、航空宇宙、医療機器、エネルギー技術分野の企業に直接資金支援と税制インセンティブを提供します。これにより、企業は研究開発資金を得つつ税額控除を享受でき、特に先端技術や革新的製品の開発を推進できます。

さらに、資本集中型の投資には「資本投資インセンティブ」が設けられています。州内で新工場建設や生産ライン拡張などの長期資本投資を行う企業は、それに応じた投資税額控除を受けられます。

2.4.2 個人向け税制優遇

個人に対しても、コロラド州は多様な税制優遇を提供しています。まず、統一所得税率4.4%は全国的に見ても低く、シンプルな仕組みにより、すべての所得階層の住民・非居住者に適用され、個人の税負担を軽減しています。また、社会保障給付に対して部分的な免税措置があり、55~65歳の個人は2万ドル分の社会保障給付が非課税、65歳以上は完全非課税となります。これは退職者や高齢者にとって大きな魅力であり、税負担の軽減につながります。

さらに、高齢者や障がい者には財産税の減免措置があります。条件を満たす住民は財産税還付を申請でき、不動産保有の財政的負担を軽減できます。

3. 暗号資産の税制と規制制度

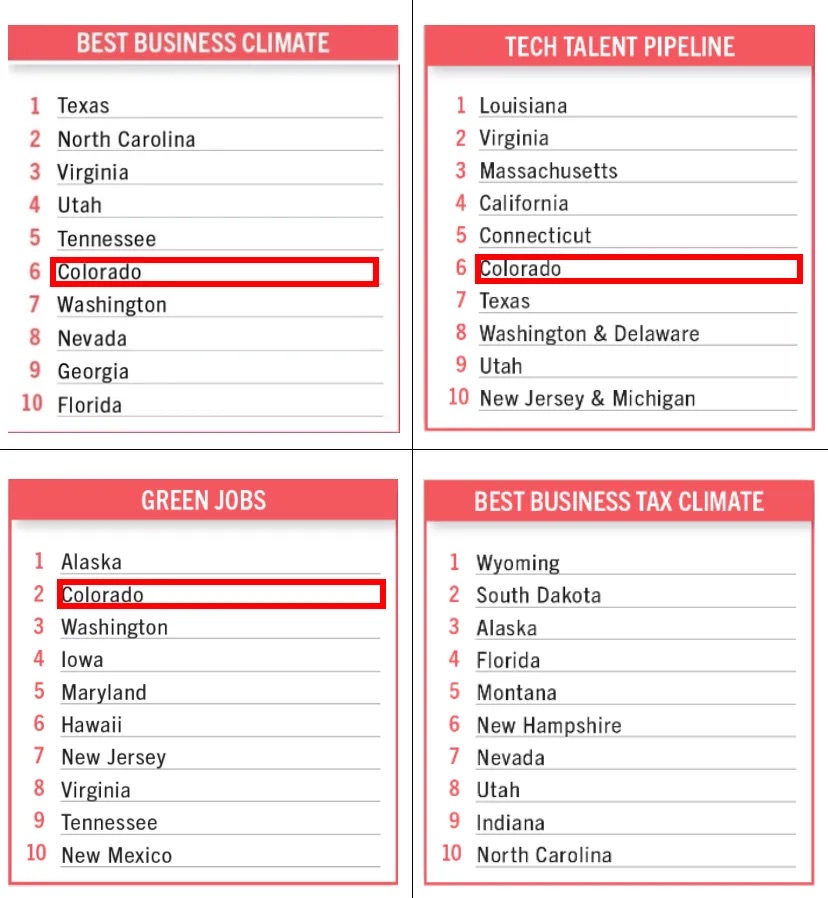

Business Facilitiesが2023年に発表したビジネス立地に関する報告書によると、コロラド州は「グリーンジョブ」で第2位、「最良のビジネス環境」や「技術人材」では第6位にランクインしていますが、「最良のビジネス税環境」や「専門労働力育成」などではランキング外です。全体的な税環境から見ると、テキサス州ほどの低税率ではないように見えますが、なぜマネーサービスビジネス(MSB)にとってこれほど魅力的なのでしょうか?

コロラド州は、暗号資産に友好的な法的枠組みの構築において先駆的な役割を果たしており、これがMSBを惹きつける理由と考えられます。同州は「デジタルトークン法」を制定し、暗号資産に対して州証券法の一部を免除することで、ブロックチェーン関連企業や暗号資産企業の運営を容易にしています。以下では、同州における暗号産業の税制と規制について詳しく紹介します。

(図表出典:Business Facilities『19th Annual Rankings Report: State Rankings』)

コロラド州の暗号資産税制・規制枠組みを紹介する前に、知事ジャレッド・ポリス(Jared Polis)に触れないわけにはいきません。彼は2018年11月に州知事に当選し、2019年1月に就任、再選されています。元々テック起業家であり、議会議員時代から暗号資産やブロックチェーン技術に強い関心を持ち、議会内のブロックチェーンコアグループの共同創設者でもありました。彼はコロラド州をブロックチェーン革新の中心地にすることを目指しており、選挙期間中から以下の5つの政策目標を明確に掲げていました:ブロックチェーンの商業・政府利用の推進、選挙セキュリティのためのブロックチェーン基盤の整備、政府サービスの簡素化、暗号資産企業への法的・金融的枠組みの支援。特に「デジタルトークン法」の堅持により、一部のトークンに対する証券法規制を緩和し、暗号資産企業にとってより広い起業環境を提供しました。

彼はさらに、コロラド州を米国初の暗号資産で州税を支払える州にすることを目指しており、運転免許や狩猟許可などの支払いにも暗号資産の使用を提唱しています。ポリス知事の当選と推進力がなければ、コロラド州が米国のブロックチェーン革新の最前線となることは難しかったと言えるでしょう。

3.1 暗号資産の税制

3.1.1 定義

コロラド州は、暗号資産に特化した特別な税制を設けていません。米国連邦政府の方針と一致し、暗号資産を「財産」として扱っており、株式や不動産などの資本資産と同様の課税ルールが適用されます。したがって、暗号資産の取引や売却時には、個人・企業ともにキャピタルゲイン税またはキャピタルロスを申告する必要があり、他の税目には該当しません。キャピタルゲイン税は保有期間に応じて短期と長期に分けられ、それぞれ異なる税率が適用されます。短期は税率が高く、長期は相対的に低くなります。

3.1.2 暗号資産に関連する税種と税率

暗号資産専用の特別税種がないため、コロラド州の暗号資産課税は基本的な税制に基づきます。

-

キャピタルゲイン税:暗号資産の保有期間が1年未満の場合、得られた利益は「短期キャピタルゲイン」として扱われ、個人・企業の通常所得税率で課税されます。コロラド州の個人所得税率は4.4%、連邦税は所得に応じて段階的に課税され、最高37%に達します。保有期間が1年以上の場合は「長期キャピタルゲイン税」が適用され、連邦レベルでは0%、15%、20%の税率が所得に応じて適用されます。長期キャピタルゲイン税率は通常、短期よりも低く設定されており、長期保有を奨励しています。

-

売上税:コロラド州では、暗号資産で商品やサービスを購入する場合、法定通貨と同様に取り扱われます。事業者は暗号資産での支払いを受け取った後、米ドル換算で売上額を申告し、売上税を納付する必要があります。州の売上税基本税率は2.9%ですが、市町村税や郡税が加算されるため、実際の総合税率は7%~11%に達することがあります。したがって、日常消費で暗号資産を使っても売上税の納付義務は免除されません。同様に、暗号資産自体の売買も売上税の対象となります。

-

税金の支払い:コロラド州は米国で初めて、住民や企業が暗号資産で州税を支払えることを認めた州です。2022年から、個人・企業は第三者プラットフォームを通じてビットコイン、イーサリアムなどの暗号資産で所得税、法人税、その他の税金を支払えるようになりました。これらの暗号資産は支払い処理機関によって即座に米ドルに変換され、州政府は暗号資産を直接保有しません。この政策により取引コストが削減され、暗号資産ユーザーに新たな支払い手段が提供されました。

-

事業税:コロラド州で暗号資産関連事業を行う企業は、州および連邦の事業税に従う必要があります。企業の利益には州の法人所得税(4.4%)が課され、これは一般企業と同様の税率です。取引所、マイニング、その他関連業務を通じて得られた利益も、最終的には企業の所得に応じて事業税を納めることになります。

個人のマイナーや独立した暗号資産サービス提供者については、複数の税制規定に基づいて収入を申告・納税する必要があります。まず、マイニングによって得た暗号資産は課税対象の収入とみなされ、取得時の市場価値に基づいて評価されます。この収入にはコロラド州の個人所得税(4.4%)が課され、連邦レベルでも所得規模に応じた所得税が課されます。また、マイニングで得た暗号資産を売却または取引する場合、そのキャピタルゲインにはキャピタルゲイン税が課されます。

さらに、個人のマイナーや自営業の暗号資産従事者は、自営業税(社会保障税+医療保険税)も納める必要があります。その合計税率は15.3%です。マイニングやブロックチェーンサービスで収入を得る者にとっては、この税負担が特に重要です。規模が大きく、従業員を雇用している場合は、連邦・州レベルの社会保障税・医療保険税に加え、源泉徴収所得税の対応も必要になります。

暗号資産マイニング企業やブロックチェーンサービス会社の税務責任はさらに多様です。企業の利益にはコロラド州の法人所得税が課され、マイニングやブロックチェーンサービスによって得た収益を暗号資産で売却した場合の利益にはキャピタルゲイン税が課されます。また、輸入機器や他州から調達した機器を使用してマイニングやサービスを提供する場合、現地の売上税を支払っていないなら、消費税を納める必要があります。消費税率は地域により異なり、通常7%~11%です。デジタルサービスや暗号資産取引所を提供する企業は、コロラド州内の消費者に対してサービス収入に売上税を課す可能性があります。

3.1.3 税制優遇

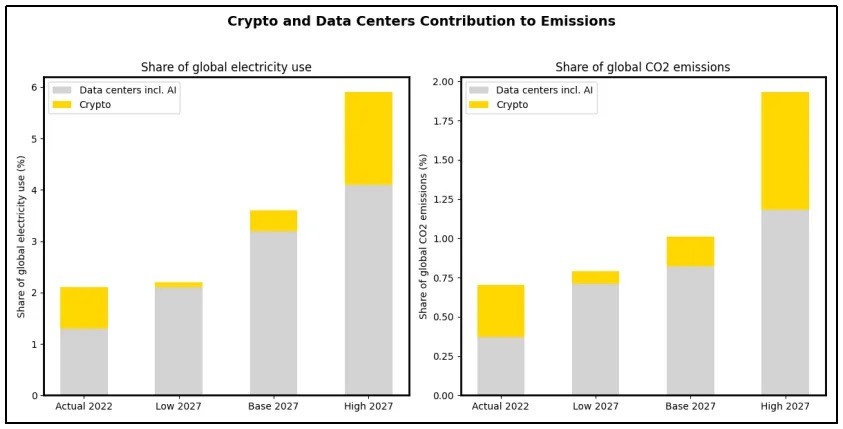

IMFの統計分析によると、2022年時点で、暗号資産マイニングやデータセンターなどは世界の電力需要の2%を占めていました。この割合は3年以内に3.5%にまで上昇すると予測され、これは現在の世界第5位の電力消費国である日本と同等のレベルに達します。

(図表作成:筆者、元画像:Chart of the Week, MACRO-FISCAL POLICY Carbon Emissions from AI and Crypto Are Surging and Tax Policy Can Help)

暗号資産マイニングやブロックチェーン技術は、データセンターと大量のエネルギーに高度に依存しており、量子計算やAIと同様に、電力と計算資源の需要が極めて高い産業です。コロラド州は米国の潜在的な技術ハブとして、ハイテク産業への強力な支援を示しています。例えば量子技術分野では、知事がデンバーで開催された「マウンテンウェスト量子アップグレードサミット」で、次世代コンピューティング研究所の設立や設備購入に対する税額控除、ローン保証制度などを発表し、スタートアップ企業の資金調達を支援し、量子技術企業の誘致を進めています。

同様に、暗号資産業界も同州の関連税制優遇を活用できます。これらは暗号資産業界専用ではありませんが、以下のような優遇措置は特に注目すべきです:

-

財産税減免:コロラド州「地方自治体法」第30-11-132条によると、地方政府は企業が特定地域で長期的な資本投資を行うことを奨励するために、財産税の減免または還付を提供できます。暗号資産マイニング企業は大規模なデータセンターによる高強度計算を必要とするため、まさにこの資本集中型プロジェクトに該当します。地方政府と協定を結ぶことで、最大10年間の財産税減免が受けられます。通常、これは「特定地方関心区域(Area of Specific Local Concern)」と認められたプロジェクトに適用され、地域経済の発展を目的としています。

-

R&D費用控除:コロラド州改正法令§31-20-101.7は、技術革新に取り組む企業に重要な税制インセンティブを提供しています。この政策により、企業は研究開発支出の25%を州税から控除できます。これは、新しいブロックチェーンアプリケーションの開発、マイニング効率の向上、暗号アルゴリズムの最適化に取り組む暗号資産企業にとって極めて重要です。R&D税額控除を申請することで、技術開発支出の一部を税負担軽減に充てられ、企業の財政的負担を軽減できます。

-

暗号資産による税金支払い:コロラド州は米国で初めて、納税者が暗号資産で州税を支払えることを認めた州です。これは直接的な税額減免ではありませんが、デジタル資産を主な財産とする企業にとって、税金支払いの柔軟性を大幅に高めます。所得税、売上税、使用税など多様な税種に適用可能です。

3.2 暗号資産の規制

3.2.1 発展の歴史

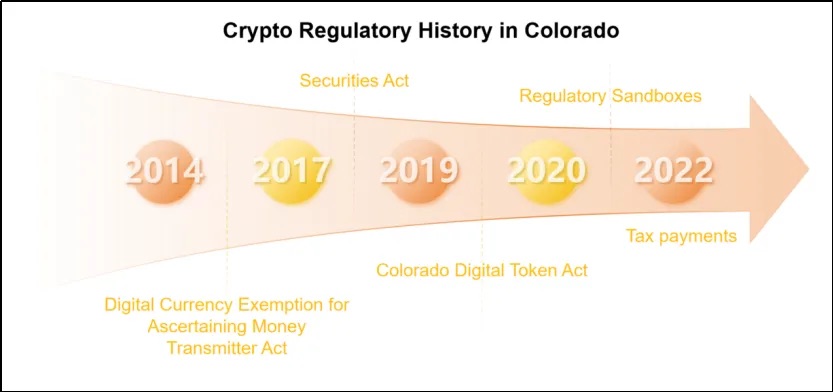

コロラド州の税制よりも、その幅広い規制制度と開放的で革新的なビジネス環境が、暗号資産企業を惹きつける要因となっています。同州の暗号資産規制の変遷は以下の通りです:

(図表作成:筆者、内容:コロラド州暗号規制の発展過程)

2014年、コロラド州は「デジタル通貨送金の免除法案」を通過させ、ビットコインなどのデジタル通貨のみを扱う企業はマネートランスファー(送金)ライセンスを取得する必要がないと規定しました。ただし、伝統的通貨を取り扱う、あるいはデジタル通貨の売買仲介を行う企業は、引き続き送金ライセンスを取得する必要があります。

2017年、同州は暗号資産の法的枠組みに着目し、暗号資産を「商品」として位置づけ、「コロラド州証券法」の下で規制を開始しました。この時点では、暗号資産の売買・移転を行うすべての企業に資金移動ライセンスの取得を求め、反マネロン(AML)および顧客確認(KYC)などの連邦規制に準拠することを義務付けました。

2018年、コロラド州証券部門は、既存の証券法が暗号資産発行にどのように適用されるかに関するガイドラインを発表。暗号資産投資を提供する企業や個人は、州の証券登録要件を遵守し、潜在的投資家に対してすべての情報を開示する必要があります。

2019年、画期的な「デジタルトークン法(Colorado Digital Token Act)」が可決されました。この法律により、特定の暗号トークンが証券登録およびブローカーライセンス要件から免除されました。これにより、ブロックチェーン・暗号資産系スタートアップ企業に緩やかな環境が提供され、業界の発展が促進されました。ブロックチェーン技術の革新的応用を推進し、デジタル資産の規制範囲を明確化することを目的としています。

2020年、コロラド州はフィンテック・サンドボックス制度を設立し、暗号資産企業が管理された規制環境下で新製品・サービスをテストできるようにしました。これは暗号資産・ブロックチェーン企業にさらなる革新の余地を与える一方で、規制の下での健全な発展を確保し、過重な法的負担を回避することを可能にしました。

2022年以降、企業および個人が所得税や売上税などの州税を暗号資産で支払えるようになりました。この政策は、米国内での暗号資産受容性において同州が画期的な突破を果たしたことを示しており、より多くの企業・個人が合法的な枠組み内でデジタル通貨を使うことを促しています。

コロラド州の暗号産業に対する規制姿勢は積極的かつ進歩的であることが明らかです。今後も法律の継続的な更新が期待され、規制環境と暗号資産の利用がさらに良好な方向へと進むでしょう。

3.2.2 規制主体

コロラド州の暗号資産規制枠組みは、州法およびIRS(米国国税庁)、SEC(証券取引委員会)などの連邦機関の指針に基づいています。

主な法的根拠は以下の通りです:

-

「マネートランスファー法」:仮想通貨の移転を含む資金移転を行う個人・法人は、コロラド州銀行局の許可を受ける必要があります。

-

「小切手販売法」:暗号資産などの通貨ツールの販売・発行は販売法に従う必要があります。「統一電子取引法(UETA)」は電子署名と記録を承認しており、デジタル資産取引も含まれます。

-

「コロラド州証券法」:証券(特定タイプの暗号資産を含む)の販売・発行は、同法に従い、州証券委員会に登録または免除を申請する必要があります。

-

「デジタルトークン法」およびその修正案:州内における特定のデジタルトークンに対する証券法規制を免除し、企業がICOやその他のトークン発行を通じて資金調達しやすくしています。上院法案20-109は追加の消費者保護措置を追加し、この法に基づいて免除を申請する企業はトークン発行情報を開示し、州証券委員会に年次報告書を提出する必要があります。

-

証券部門ガイドライン、IRSガイドライン、SECガイドラインなど

コロラド州はまだ暗号資産専用の包括的規制枠組みを策定していませんが、既存の州法と連邦ガイドラインが同州の暗号資産業界の規制に重要な役割を果たしています。関与する行政機関は以下の通りです:

-

コロラド州証券部門:証券(特定の暗号資産を含む)の販売・発行を監督します。

-

コロラド州規制当局部(DORA):州内の各業界を監督し、暗号資産活動の監督を証券部門に指定しています。

-

コロラド州税務部門:税金の管理・執行を担当し、暗号資産取引の所得税も含まれます。

-

コロラド州銀行委員会:仮想通貨を扱う州特許銀行、信託会社、その他の金融機関を監督・監査します。

-

銀行局:DORAの一部として、仮想通貨交換サービスを提供する州特許信用組合や信託会社を監督します。

-

検事総長室・消費者保護科:仮想通貨に関連する詐欺や不正行為に関する苦情を調査します。

3.2.3 規制対象

コロラド州の徐々に整備される規制体制のもと、規制対象も多様化しています。具体的には以下が含まれます:

-

暗号資産取引所およびウォレットサービス提供者:ユーザーが暗号資産の売買・保管を行うプラットフォーム。連邦規制および州法により、取引所は資金移動法に従い、資金移動ライセンスを取得する必要があります。AMLおよびKYC規定を遵守し、取引の合法性・適合性を確保しなければなりません。

-

デジタルトークン発行企業:「デジタルトークン法」により、トークンが投資ではなく消費目的で使用される場合、一部の証券法規制が免除されます。ただし、基本的な反詐欺法の規制は受けます。発行企業は投資詐欺を含まないことを確保し、消費者保護法に準拠する必要があります。

-

暗号資産マイナーおよびマイニング施設:マイニング企業は、暗号資産取引を行う際に証券・金融規制の直接的影響を受けます。また、高エネルギー消費という特性から、州のエネルギー政策および環境規制の間接的規制も受けます。商業・税務法を遵守し、合法かつ適合的に運営する必要があります。

-

フィンテックおよびブロックチェーン系スタートアップ:コロラド州では、多くのフィンテック企業がブロックチェーン技術を活用して革新を進めています。フィンテック・サンドボックス参加企業は、規制が少ない環境下で新技術・製品をテストでき、暗号資産関連スタートアップに規制支援と革新空間を提供します。ただし、基本的な消費者保護およびプライバシー法の遵守は必要です。

-

個人または機関投資家:個人・機関が暗号資産取引(特に投資目的)を行う場合、州または連邦レベルでキャピタルゲイン税などの関連税を申告する必要があります。

4. 総括と展望

コロラド州は、開放的な政策と規制枠組みにより、米国における暗号資産分野のリーダー的存在となっています。同州は、柔軟な財産税減免、R&D税額控除、設備投資優遇措置などを通じて、暗号資産企業を含むハイテク企業の運営コストを実質的に低下させ、特に資本集中型・高エネルギー消費型のマイニング活動に実質的な支援を提供しています。また、「デジタルトークン法」をはじめとする法整備により、コンプライアンスプロセスを簡素化し、革新発展を奨励しています。規制体制は取引所からマイニング企業まで幅広くカバーされ、暗号エコシステムの規範的な運営が確保されています。

ブロックチェーンおよび暗号資産市場のさらなる拡大に伴い、コロラド州は今後もその革新リーダーシップを発揮していくことが期待されます。将来的には、税制優遇措置の拡充やフィンテック・サンドボックス制度の最適化を通じて、世界トップレベルの暗号資産企業の進出をさらに促進するでしょう。同時に、エネルギー使用量と環境保護要件の高まりを受け、高エネルギー消費型のマイニング企業に対してグリーンエネルギー導入のインセンティブを強化し、産業成長と環境責任のバランスを図っていくことが予想されます。これにより、同州はブロックチェーンおよび暗号資産分野における全国的リーダー的地位をさらに確固たるものにしていくでしょう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News