48万ETH以上をステーキング、mETHの何がそんなに魅力なのか?

TechFlow厳選深潮セレクト

48万ETH以上をステーキング、mETHの何がそんなに魅力なのか?

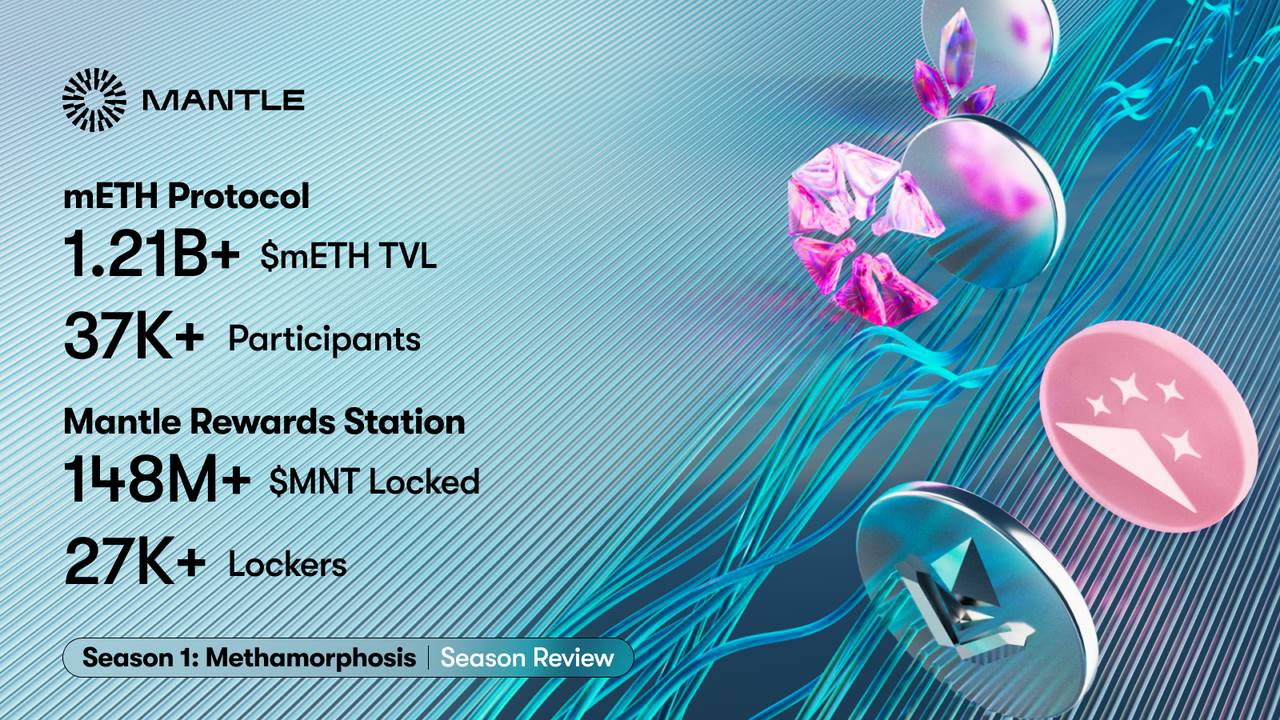

現在、mETHでステーキングされているETHは48万枚を超え、TVLは11.89億ドルに上昇しています。

執筆:1912212.eth、Foresight News

3年前、DragonflyパートナーのHaseeb Qureshiは「Rollupを非常に楽しみにしている一方で、その時期に合わず誰からも注目されないのではないか」と嘆いた。当時、PolygonやBNB Chainなどが絶頂期を迎え、大衆の注目を集めていた。しかし現在の主要L2メインネットの多くは当時まだリリースされていなかった。まさかわずか2年後にはL2が百花繚乱、百隻の船が競うような状況になるとは誰が予想できただろうか。

新興パブリックチェーンは数えるほどしかないが、現在のさまざまなL2の数はおそらく何組の手でも足りないほどだ。確かに新しいL2を構築するコストは比較的低くなったが、実際に市場の注目と承認を得ているものは依然として限られている。

技術面では依然としてOPとZKの差異に留まっているが、真の差を生んでいるのはエコシステムの発展状況、ユーザーエクスペリエンス、流動性インセンティブ措置などである。

現時点では、トップクラスのL2を除き、他のL2間のTVL(総ロック価値)の差はそれほど大きくない。細部における差別化もやや退屈であり、同時に多くの問題を引き起こしている。

第一に挙げられるのは流動性の断片化である。L2が批判される点として、その数が増えるにつれて、レイヤー2上で流れる大量の資産がますます分散し、他のL2チェーンに移動しようとすると時間と労力がかかり、ユーザー体験を損なうことがある。これが一部の市場資金が高性能パブリックチェーンを好む重要な理由の一つとなっている。

第二に挙げられるのは、一般的な富の効果(ウェルス効果)の低迷である。多数のL2の中ではミーム熱が起きず、むしろミームの波は高性能チェーンのSolanaで起きた。一部のアプリケーションがL2技術基盤を利用してエコシステムを発展させたとしても、富の効果による魅力には及ばず、さらに通貨価格の低迷もあり、L2に対する一般ユーザーの魅力は徐々に弱まっている。

どうすれば断片化した流動性の問題を解決し、ユーザーの資産に対して収益チャンネルを拡大できるか—これが一部のL2にとって突破口となる課題である。

mETH Protocol 概要

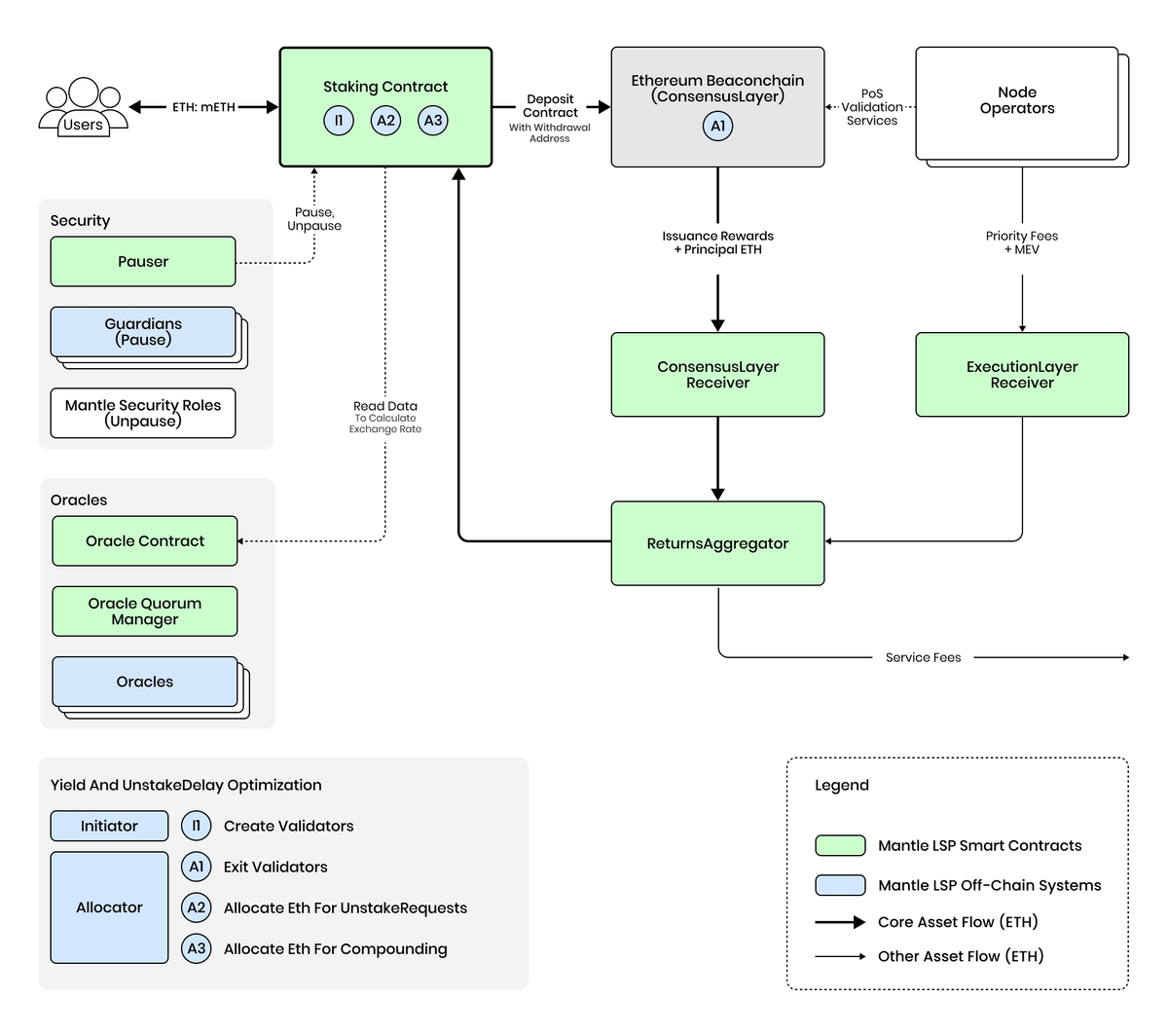

mETHは、イーサリアム上において許可不要・非カストディ型のETH流動性ステーキングプロトコルである。2023年末、Mantleは流動性ステーキングの機会に着目し、Mantle LSPをリリースした。今年8月、ブランド名はMantle LSPからmETH Protocolへとアップグレードされた。mETHは「Mantle staked ether」の略称であり、より簡潔でブランドイメージにも合致している。

ユーザーが1枚ETHをステーキングすると、mETHというステーキング証明書を受け取る。アンステーキング後には、当初ステーキングしたETHとステーキング報酬が受け取れる。

流動性ステーキングの大手Lidoは長年にわたりETHステーキング市場の大部分を占めているが、その後続プロトコルの順位は頻繁に入れ替わり、競争は激しい。データによると、現在mETHにステーキングされているETHは48万枚を超え、TVLは11.89億ドルに達している。

mETHのステーキング量はCoinbase上のETHステーキング量の2倍以上である。第2位が巨大大手取引所バイナンス、第3位が老舗ステーキングプロトコルPioneerであることを考えると、mETHがこれほどの成果を上げたことは非常に目覚ましい。

公式ドキュメントでは、mETHは「最も広く採用され、資本効率の最も高いETHステーキングトークン」を目指すと記されている。現時点では、さまざまなブランドとの提携や統合が、mETHのエコシステム拡大および競合シェアの獲得に大きな影響を与えている。

リスク管理に関しては、mETHのコアスマートコントラクトおよびオンチェーンサービスは非カストディ型であり、リスクが最小化されている。また、イーサリアムの上海アップグレード後の設計を採用しており、ETHの整合性を重視しているため、L1上でのmETHは他のPoSトークンやチェーンの複雑さを増加させない。これは今後の各種統合を容易にする利点でもある。

市場環境が急変する中、「Eigenlayer」を代表とするリステーキング(再ステーキング)分野が、改めて流動性ステーキングプロトコル間の軍拡競争を巻き起こしている。一時、Swell、Renzo、eth.fiなどが代表するリステーキングプロトコルが次々と登場し、市場に変化をもたらした。

この流れの中で、mETHがリステーキング分野に進出することは自然な成り行きであった。

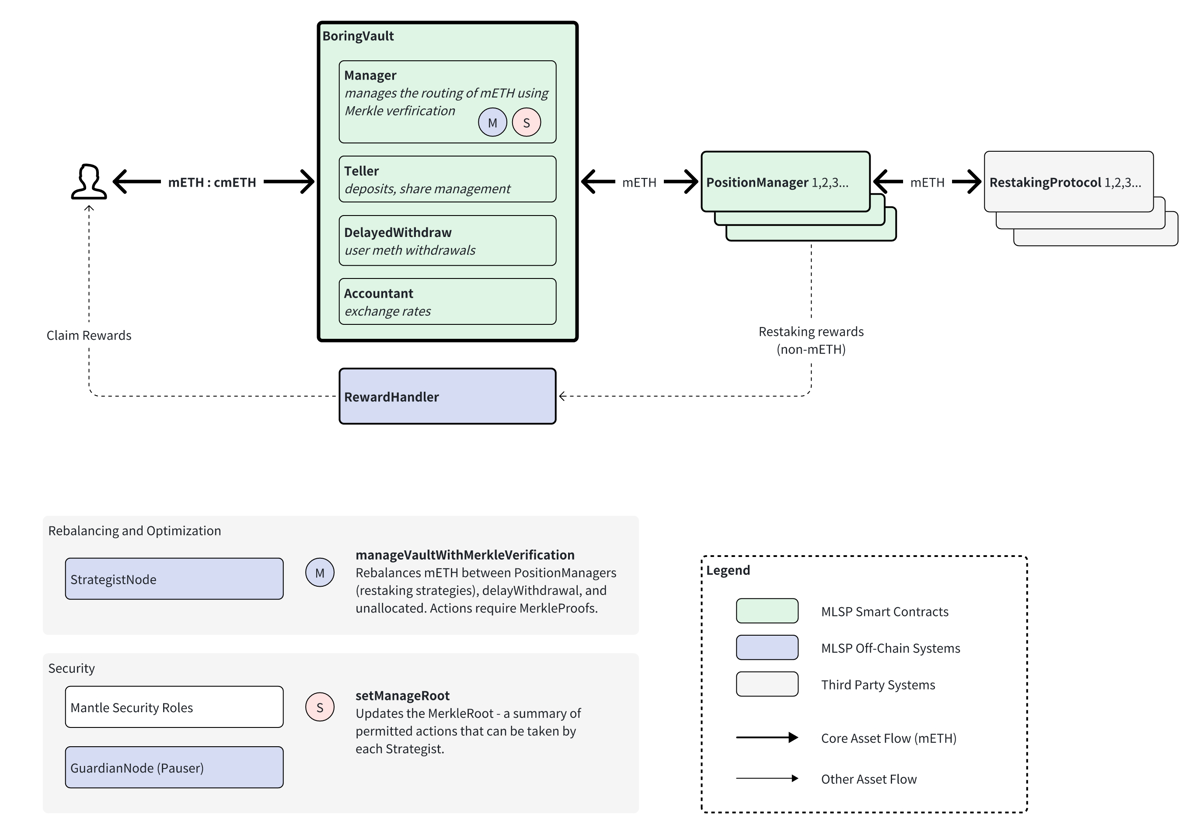

リステーキング cmETH

リステーキングとは、PoSチェーン内のステーキング資産を再利用して、イーサリアムベースの他のプロトコルのセキュリティを保護することを可能にする仕組みである。これによりDAppは独自のステーキングメカニズムを構築せずとも、イーサリアムのPoSセキュリティを利用でき、ETHステーキングの主なネットワークセキュリティ機能以外での有用性を高めることができる。

mETHプロトコルは、ユーザーがMantle上での資本効率、利便性、幅広いユースケースの恩恵を受けられるようにする。ただしDeFiでステーキングを行うと資産がロックされ、効率が若干低下する。リステーキングはこうした資本効率をさらに最大化する手段となる。mETHに続き、リステーキングプロトコルcmETHも登場した。

ユーザーがLST(流動性ステーキングトークン)をリステーキングプロトコルに預けることで、オラクル、クロスチェーンブリッジ、DA層がセキュリティを担う。一部のステーキング報酬および収益はcmETHに還元される。

流動性資産の優位性

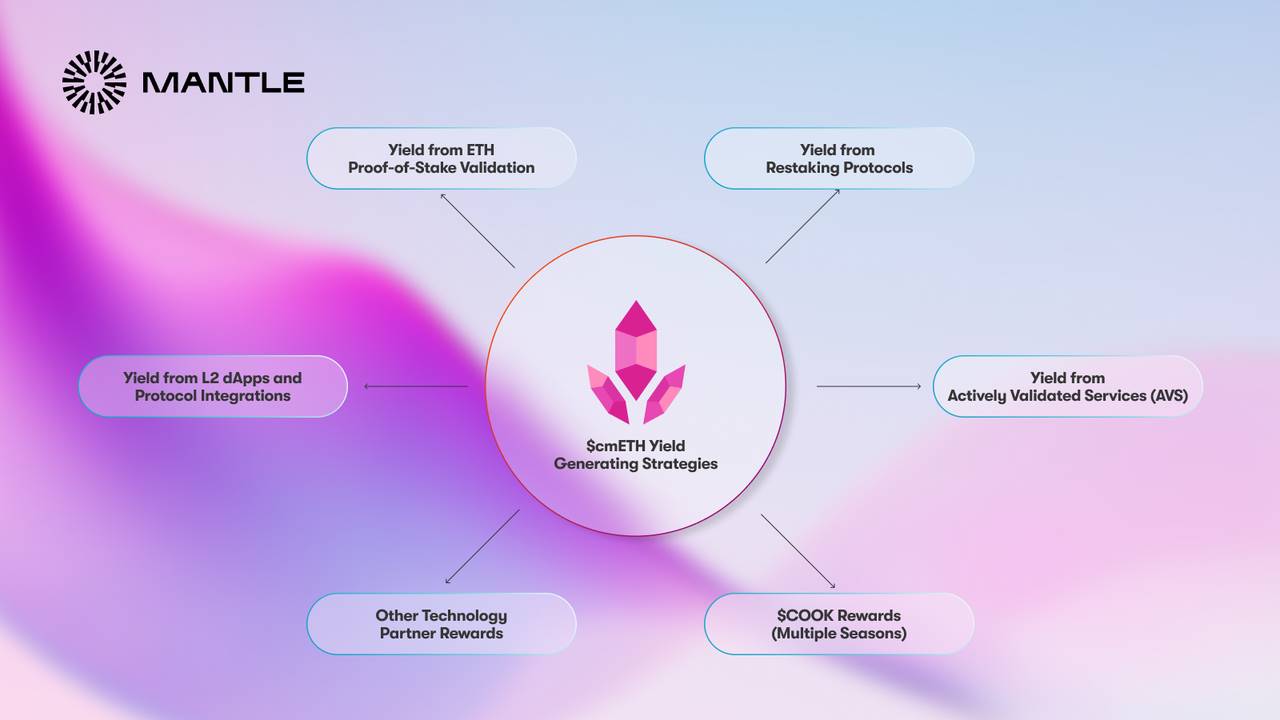

暗号資産市場では資本効率が重視される。ETH自体のステーキングで得られる年率3.43%のリターンに加え、ステーキング証明書であるmETH自体もネイティブ収益機能を持つ。このネイティブ収益を軽視しないこと。資産自体が収益性を持つことで、ユーザーがL2にクロスチェーンするETHも自動的に金利を得られ、収益に敏感な資金を大幅に活性化できる。

さらに、リステーキングcmETHも拡大を続け、EigenLayer、Symbiotic、Karakなど他のリステーキングプロトコルとの協力を強化しており、cmETHはポイント獲得だけでなく一定の収益も享受できる。

cmETHはMantleエコシステム内で良好なコンポーザビリティを実現している。保有者は、基礎となるmETHによって提供されるETHプルーフオブステーク検証のリターンに加え、AVS(Actively Validated Services)の報酬、COOKトークンの報酬、他のL2 DAppとの統合によるリターンも享受できる。オンチェーンにおける優位性は明らかである。

プロトコルの統合能力を試すのはオンチェーンだけではない。特に取引所とのオフチェーン連携が極めて重要である。オンチェーンユーザーは全体の大多数を占めておらず、多くのユーザーは流動性や利便性の観点から資金を取引所に残す選択をする。

BybitはmETH向けにステーキング入口を開設し、mETHを上場した。CCDataのレポートによると、9月末時点でBybitの現物取引市場シェアは世界第3位に上昇。CryptoRankのデータでは、取引所アプリランキングにおいてBybitは450万ダウンロード回数で世界第2位となり、バイナンスに次ぐ規模である。大手取引所のトラフィック支援は、mETHの露出度を大きく押し上げる効果を持っている。

特筆すべきは、mETHがBybit内でマージン(証拠金)として使用可能になった点だ。ご存知の通り、証拠金の核心的役割はリスク管理、市場流動性、信用保証の最適化にある。大口資金やトレーディングチームにとって、資産が取引所で証拠金として上場されることは、mETHのユースケースを大きく拡大する。迷っているトレーディングチームにとっては、よりmETHに資金を預けやすくなる。逆に、資金が継続的に流入することでmETHの流動性がますます高まり、好循環が生まれる。

市場のホットトピックやトレンドは急速に変化する。プロジェクトチームやプロトコルがトレンドに追随し続けることで、影響力を拡大できる。将来の注目ポイントはどこにあるのか? それがまさに市場の方向性である。今後、mETHは市場から常に期待されているBerachainやFuelなどとも協力し、流動性の統合をさらに強化していく予定だ。

COOK トークノミクス

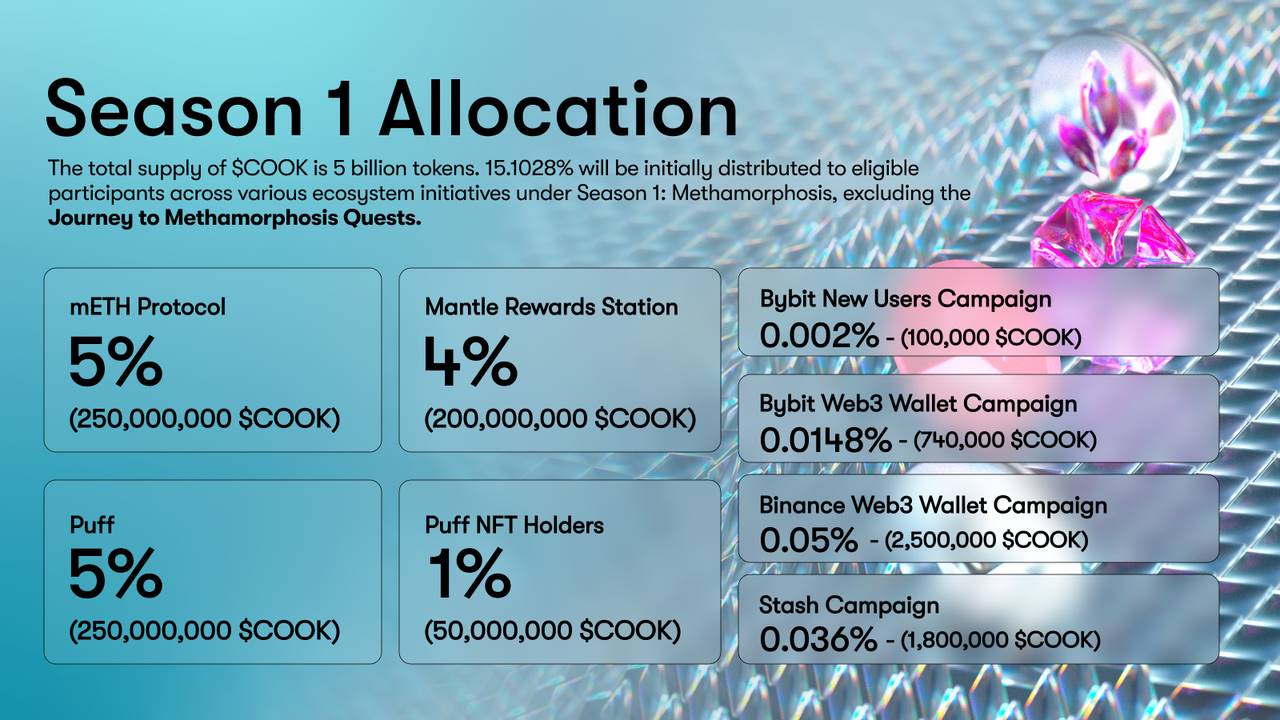

COOKはmETHの新たなガバナンストークンである。現在はエコシステムの方向性やその他の戦略的事項への投票に主に使用される。総供給量は50億枚で、うち15.1028%は第1四半期のエコシステム活動に参加した適格ユーザーに分配される。

この配分枠内では、5%がmETHに、4%がMantleリワードステーションに、5%がPuffプロトコルに、1%がPuff NFT保有者に、残りの小部分は共同イベント報酬にそれぞれ割り当てられる。

VCトークンが度々批判される中、トークン分配を見直すプロジェクトはまれである。一般投資家はVCが過剰な割合を占める構造に不満を募らせ、結果として無尽蔵の売り圧力と含み損に苦しめられてきた。「フェアネス、そしてもう一度フェアネス」。コミュニティメンバーが富の波に乗って利益を得られるようになることが正解であり、今後ますます注目されるだろう。

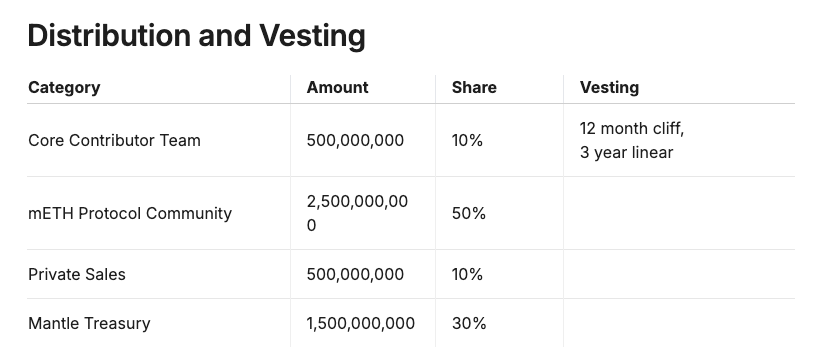

COOKの総トークン分配を見てみると、コアチームおよびプライベート調達の割合はそれぞれわずか10%であり、コミュニティおよびプロトコル財団に配分される合計は60%に達する。これはまさに市場の声に応えたものであり、初めからのトークン設計段階からフェアネスの理念を貫いている。

リステーキングのリーダーEigenlayerと比較すると、現在の時価総額は約6億ドル、FDV(完全希薄化時価総額)は高水準の56億ドルに達している。一方、mETHのTVLは現在約13億ドル、Eigenlayerは111.5億ドルであり、後者は前者の8倍以上である。もし単純にTVL比率で換算すれば、COOKの上場時の予想FDVは約7億ドル前後となる可能性がある。

COOKは今月の上場が予定されており、詳細は変更される可能性がある。

今年7月1日から10月初旬まで行われた「mETHamorphosis」キャンペーンでは、データのパフォーマンスが目立った。mETH保有者はMantle上でポイントを貯めることができ、ステーキング、エコシステムプロトコルとのインタラクション、流動性追加などの行動を通じてポイントを増やし、最終的にCOOKと交換できた。

第1四半期が正式に終了したことに伴い、第2四半期のアクティビティが近日中に発表される予定である。

まとめ

長期間にわたるFUD(恐怖・不確実性・否定的報道)の後、イーサリアムの市場資金は回復しつつある。多くのリステーキングプロトコルがトークンを発行した後、大行情が低迷し、リステーキングの熱はかなり長い間冷え込んでいた。米連邦準備制度(FRB)の利下げに伴い、DeFiにはさらなる収益志向の資金が流入し、流動性が注入されるだろう。リステーキング分野およびCOOKの今後の動向は注目に値する。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News