ArkStream Capital:AIエージェントはWeb3+AIの救世主になれるか?

TechFlow厳選深潮セレクト

ArkStream Capital:AIエージェントはWeb3+AIの救世主になれるか?

Web3プロジェクトにおいて、AIコアではないアプリケーション層の製品がAI技術を取り入れることは、戦略的優位性となる可能性がある。

著者:James、ArkStream Capital

TL;DR

-

AIエージェントプロジェクトにおいて、Web2の起業分野では主に企業向けサービスが主流となっている一方、Web3領域ではモデル訓練やプラットフォーム統合型のプロジェクトがエコシステム構築におけるキーロールから主流となっている。

-

現時点でのWeb3におけるAIエージェントプロジェクトは全体の約8%と数は少ないが、AIセクター内での時価総額シェアは高達23%に達しており、強力な市場競争力を示している。技術の成熟と市場認知度の向上に伴い、今後複数の10億ドル超の評価額を持つプロジェクトが登場すると予想される。

-

Web3プロジェクトにとって、AIコアではないアプリケーション層の製品に対してAI技術を導入することは戦略的優位性となり得る。AIエージェントとの融合には、エコシステム全体の構築とトークン経済モデル設計に注力し、分散化とネットワーク効果の促進が求められる。

AIの波:プロジェクト増加と評価額上昇の現状

ChatGPTが2022年11月に登場して以来、わずか2カ月で1億人以上のユーザーを獲得し、2024年5月には月間収益が驚異の2030万ドルに達した。OpenAIはChatGPTリリース後、速やかにGPT-4、GPT-4oなどの改訂版を相次いで発表した。このような急速な展開を受け、主要テック企業各社もLLM(大規模言語モデル)をはじめとする最先端AIモデルの重要性を認識し、続々と自社のAIモデルおよびアプリケーションを投入した。たとえばGoogleは大規模言語モデルPaLM2を、MetaはLlama3を発表。中国企業も文心一言、智譜清言といった大規模モデルを相次ぎリリースし、AI分野はまさに激戦区となっている。

大手テック企業間の競争は商用アプリケーションの発展を推進するだけでなく、オープンソースAI研究の調査統計によれば、2024年のAI Index ReportによるとGitHub上のAI関連プロジェクト数は2011年の845件から2023年には約180万件へと急増。特にGPT発表後の2023年には前年比59.3%の伸び率を記録しており、世界中の開発者コミュニティによるAI研究への熱意を反映している。

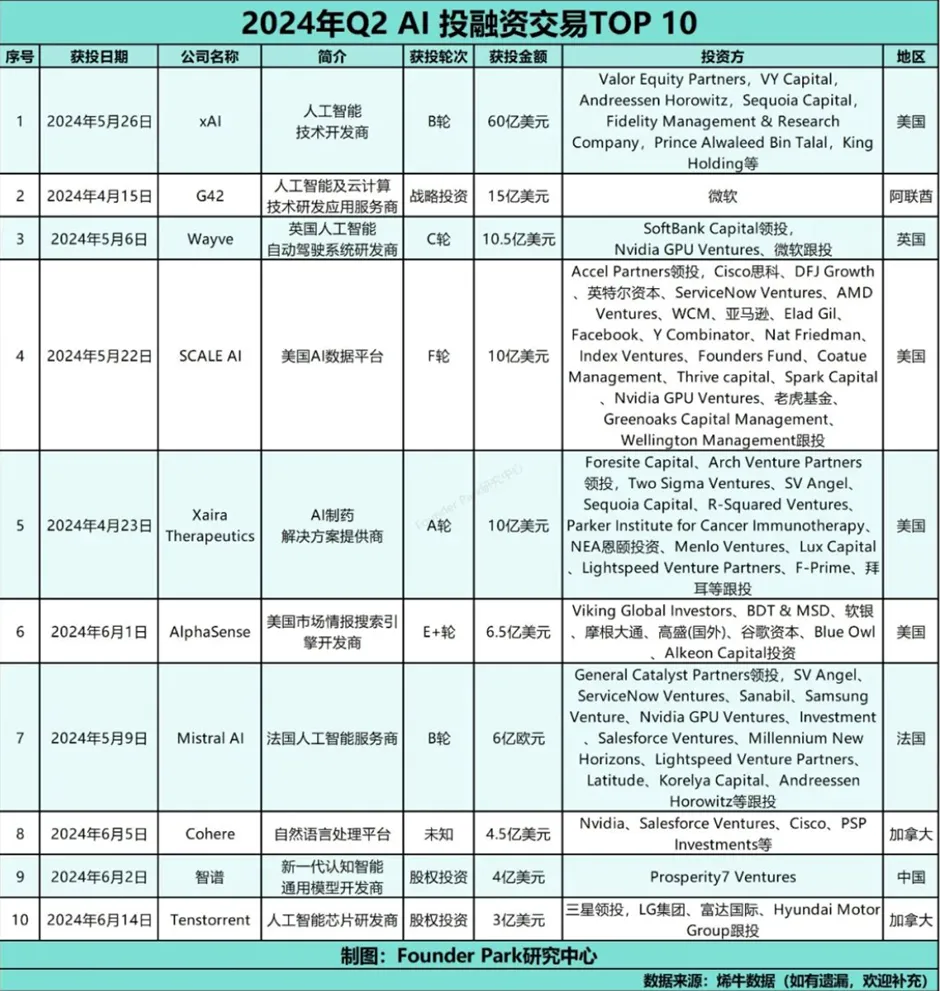

AI技術への関心は投資市場にも直接的に表れており、AI投資市場は強力な成長を見せ、2024年第2四半期には爆発的な拡大を見せた。全世界で1.5億ドルを超えるAI関連投資が16件発生し、第1四半期の2倍となった。AIスタートアップの資金調達総額は240億ドルに急騰し、前年同期比で2倍以上となった。その中でもマスク氏傘下のxAIは60億ドルを調達し、評価額は240億ドルに達し、OpenAIに次ぐ評価額で世界第2位のAIスタートアップとなった。

2024年第2四半期 AIセクター 資金調達TOP10 出典:Yiyue、https://www.iyiou.com/data/202407171072366

AI技術の飛躍的進展は、かつてないスピードでテクノロジー分野の地図を再編している。大手テック企業間の激しい競争、オープンソースコミュニティにおけるプロジェクトの活発化、そして資本市場からのAI概念への熱狂的注目。新規プロジェクトが次々と登場し、投資額は過去最高を更新し続け、評価額も水準を上げ続けている。全体として、AI市場は現在高速成長の黄金期にある。大規模言語モデルやRAG(検索拡張生成)技術は自然言語処理分野で大きな進歩を遂げた。しかし、これらのモデルが技術的優位性を実際の製品に転換する際には依然課題がある。モデル出力の不確実性、誤った情報を生成する「ハルシネーション」リスク、モデルの透明性の欠如など、信頼性が極めて重要な用途では特に問題となる。

こうした背景のもと、我々はAIエージェントの研究を開始した。なぜならAIエージェントは、環境との相互作用を通じて実際の問題解決を重視する点に重点を置くからである。この変化は、純粋な言語モデルから、現実の問題を理解・学習・解決できるインテリジェントシステムへと進化するAI技術の転換点を示している。そのため、我々はAIエージェントの発展に希望を見出す。これは徐々にAI技術と実際の問題解決の間にある溝を埋めようとしているのである。AI技術の進化は生産力の構造を不断に再形成し、Web3技術はデジタル経済の生産関係を再構築しようとしている。AIの三要素であるデータ、モデル、計算資源が、Web3の分散化、トークン経済、スマートコントラクトといった核心理念と融合するとき、一連の革新的アプリケーションが生まれると予見される。この可能性に満ちた交差点において、AIエージェントはタスクを自律的に実行する能力により、大規模な応用の可能性を示していると考える。

そこで我々は、Web3におけるAIエージェントの多様な応用について深く研究を進め、Web3のインフラ、ミドルウェア、アプリケーション層から、データ・モデル市場に至るまで多角的に分析し、最も将来性のあるプロジェクトタイプや使用シナリオを特定・評価することで、AIとWeb3の深い融合を理解しようと試みている。

概念整理:AIエージェントの紹介と分類概要

基本紹介

AIエージェントの紹介に先立ち、読者がその定義とモデル自体の違いをよりよく理解できるよう、実際のシナリオを例に挙げて説明する。旅行の計画をしていると仮定しよう。従来の大型言語モデルは目的地の情報や旅行提案を提供するだけだが、RAG(検索拡張生成)技術はさらに豊かで具体的なコンテンツを提供できる。一方、AIエージェントは『アイアンマン』映画に登場するJ.A.R.V.I.S.のような存在であり、ユーザーの要望を理解し、一言で航空券やホテルの検索・予約を実行し、スケジュールをカレンダーに追加することさえ可能だ。

現在、業界では一般的にAIエージェントを、「環境を感知し、それに応じた行動を行うインテリジェントシステム」と定義している。センサーを通じて環境情報を取得し、処理した後にアクチュエーターを通して環境に影響を与える(Stuart Russell & Peter Norvig, 2020)。我々は、AIエージェントとはLLM、RAG、記憶、タスク計画、ツール利用能力を統合したアシスタントであると考える。単なる情報提供にとどまらず、タスクの計画・分解・実行まで担える存在である。

この定義と特性から、AIエージェントはすでに私たちの生活に溶け込んでおり、さまざまなシーンで応用されていることがわかる。AlphaGo、Siri、テスラのL5以上の自動運転などもすべてAIエージェントの一形態と見なせる。これらシステムの共通点は、外部からのユーザー入力を感知し、それに対して現実環境に影響を与える行動を起こせることにある。

ChatGPTを例に概念を整理すると、TransformerはAIモデルの技術アーキテクチャであり、GPTはそれを基に発展したモデルシリーズ、GPT-1、GPT-4、GPT-4oはそれぞれ異なる段階のバージョンを指す。一方、ChatGPTはGPTモデルを基に進化したAIエージェントである。

分類概要

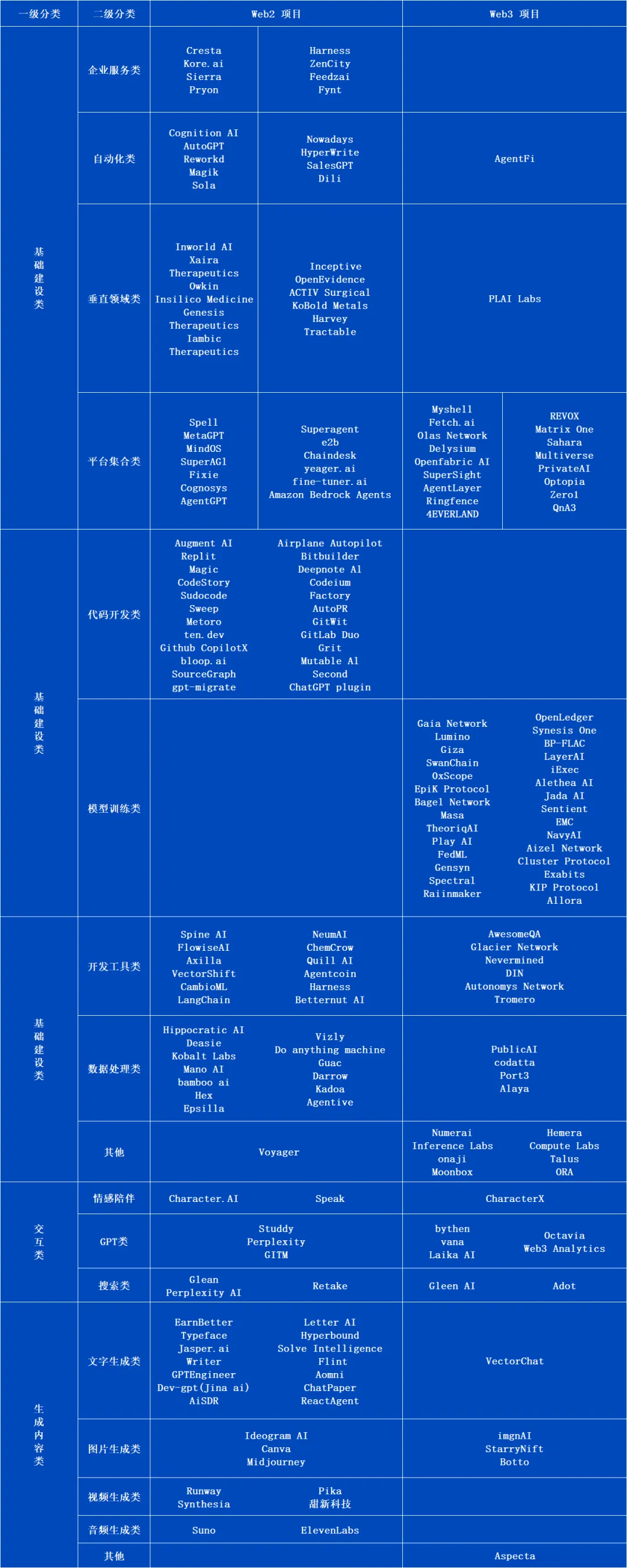

現時点ではAIエージェント市場には統一された分類基準が存在しない。我々はWeb2およびWeb3市場の204件のAIエージェントプロジェクトにタグ付けを行い、各プロジェクトの顕著な特徴に基づいて一次分類と二次分類に分けた。一次分類は「基盤整備」「コンテンツ生成」「ユーザインタラクション」の3種類とし、その後、実際のユースケースに基づき細分化を行った:

-

基盤整備系:エージェント分野の比較的下層部に位置する内容に焦点を当てる。プラットフォーム、モデル、データ、開発ツール、および成熟したBtoBサービスなどを含む。

-

開発ツール系:AIエージェントの構築を支援するフレームワークやツールを提供。

-

データ処理系:異なるフォーマットのデータを処理・分析し、意思決定の補助やモデル学習のデータ源として活用。

-

モデル訓練系:AIモデルのトレーニングサービスを提供。推論、モデル構築、設定などを含む。

-

BtoBサービス系:主に企業ユーザー向けに、企業サービス、垂直領域、自動化ソリューションを提供。

-

プラットフォーム統合系:複数のAIエージェントサービスやツールを統合したプラットフォーム。

-

インタラクション系:コンテンツ生成系と似ているが、継続的な双方向対話が特徴。エージェントはユーザーの要求を受け取り理解するだけでなく、NLP(自然言語処理)等の技術でフィードバックを提供し、ユーザーとの双方向対話を実現。

-

感情伴走系:感情的サポートや伴侶機能を提供するAIエージェント。

-

GPT系:GPT(生成型事前学習変換器)モデルに基づくAIエージェント。

-

検索系:検索機能に特化し、正確な情報検索を主目的としたエージェント。

-

コンテンツ生成系:大規模モデル技術を用いてユーザーの指示に基づき、文章、画像、動画、音声など様々な形式のコンテンツを生成するプロジェクトに特化。

Web2におけるAIエージェントの現状分析

我々の統計によると、Web2の伝統的インターネット分野ではAIエージェントの開発が明らかな集中傾向を示している。具体的には、約三分の二のプロジェクトが基盤整備系に属しており、特にBtoBサービス系と開発ツール系が多い。この現象についても我々はいくつかの分析を行った。

技術成熟度の影響:基盤整備系プロジェクトが主導的地位を占める理由として、まず技術成熟度が挙げられる。これらのプロジェクトは長年の検証を経た技術やフレームワークに基づいているため、開発難易度とリスクが低くなる。AI分野における「シャベル」的存在として、AIエージェントの開発と応用に堅固な土台を提供している。

市場需要の牽引:もう一つの要因は市場需要である。消費者市場に比べ、企業市場はAI技術に対するニーズがより切実であり、特に業務効率の向上やコスト削減のソリューションを強く求めている。また、開発者にとって企業からの安定したキャッシュフローは、今後のプロジェクト開発に有利である。

応用シナリオの制限:一方で、コンテンツ生成系AIのBtoB市場における応用範囲は限定的であることに気づく。その出力の不安定さから、企業は生産性を安定的に高めるアプリケーションを好む傾向にある。これがコンテンツ生成系AIがプロジェクト数に占める割合が小さい原因となっている。

この傾向は、技術成熟度、市場需要、応用シナリオという実際の要素を反映している。AI技術の進歩と市場需要の明確化に伴い、将来的にこの構図が変化する可能性もあるが、基盤整備系はAIエージェントの発展の堅固な基盤であり続けるだろう。

Web2におけるAIエージェントリーダープロジェクト分析

Web2におけるAIエージェントリーダープロジェクト一覧 出典:ArkStreamプロジェクトデータベース

我々は現在のWeb2市場における代表的なAIエージェントプロジェクトを詳しく分析し、Character AI、Perplexity AI、Midjourneyの3つのプロジェクトを例に挙げる。

Character AI:

-

製品紹介:Character.AIは、人工知能に基づく対話システムとバーチャルキャラクター作成ツールを提供。ユーザーは独自のキャラクターを作成・訓練し、自然言語で対話したり特定タスクを実行できる。

-

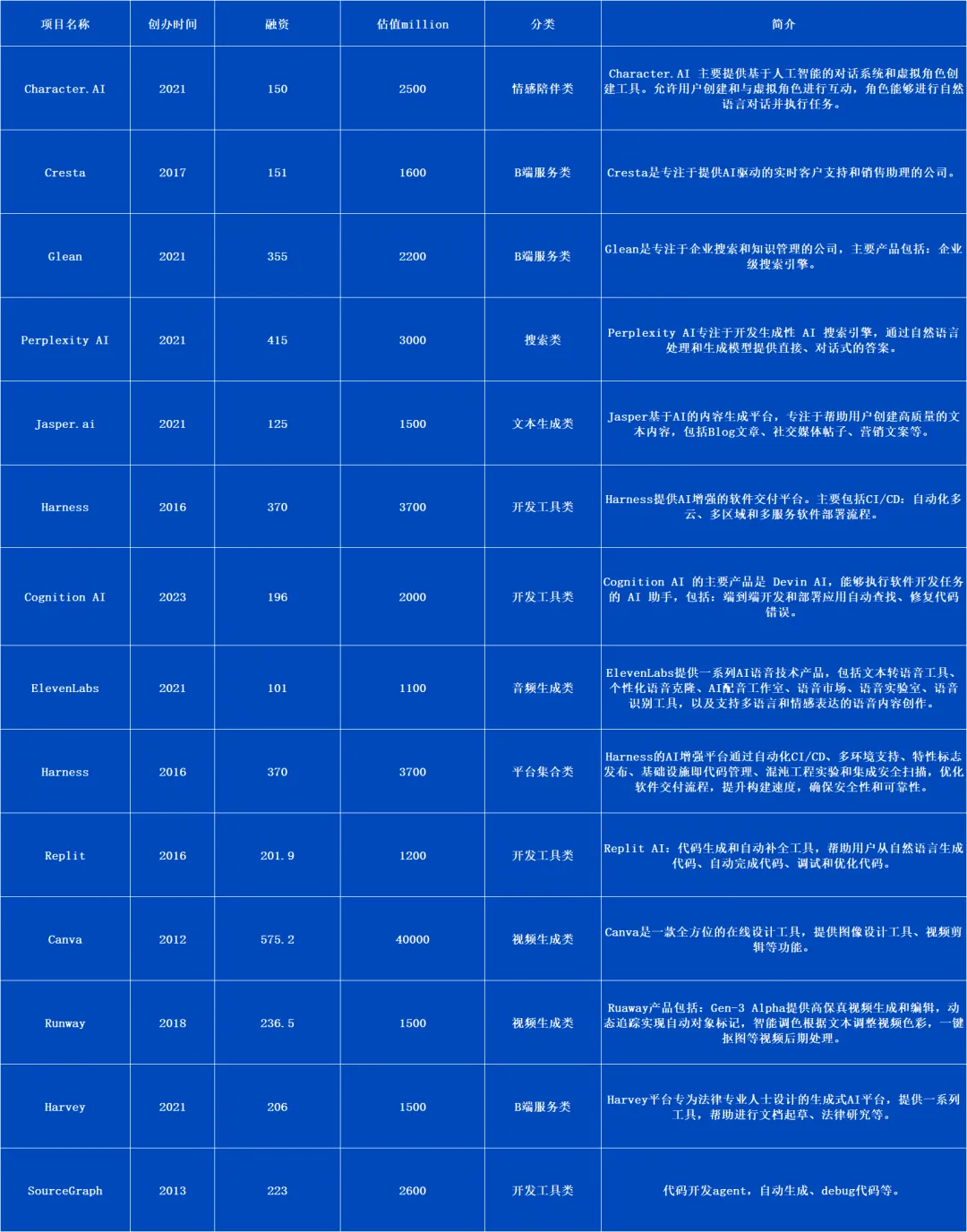

データ分析:Character.AIは5月の訪問数が2.77億に達し、日間アクティブユーザー数は350万人以上。ユーザーの多くは18〜34歳の若年層で、若いユーザー層が中心。資金調達面でも1.5億ドルを調達し、評価額は10億ドルに達し、a16zが主導した。

-

技術分析:Character AIはGoogle親会社Alphabetと非独占的な大規模言語モデル使用許諾契約を締結しており、自社技術を開発していることが示唆される。なお、同社創業者のNoam ShazeerとDaniel De Freitasは、Googleの対話型言語モデルLlamaの開発にも携わっていた。

Perplexity AI:

-

製品紹介:Perplexityはインターネットから情報を収集し、詳細な回答を提供する。引用元や参考リンクを提示することで情報の信頼性・正確性を確保。また、ユーザーの質問を教育的に誘導し、キーワード検索を促進することで、多様な照会ニーズに対応する。

-

データ分析:Perplexityの月間アクティブユーザー数は1000万人に達し、モバイルおよびデスクトップアプリの訪問数は2月時点で8.6%増加し、約5000万人のユーザーを獲得。資金調達面では6270万ドルを調達し、評価額は10.4億ドル。Daniel Grossが主導し、Stan Druckenmiller、NVIDIAなどが参加。

-

技術分析:Perplexityは主に微調整されたGPT-3.5を使用。また、オープンソースの大規模モデルを微調整したpplx-7b-onlineおよびpplx-70b-onlineの2種類のモデルも採用。専門的学術研究や垂直領域の照会に適しており、情報の真実性・信頼性を保証する。

Midjourney:

-

製品紹介:ユーザーはプロンプトを使ってMidjourneyで写実から抽象まで幅広いスタイル・テーマの画像を生成できる。プラットフォームは画像の混合・編集も提供し、ユーザーは画像の重ね合わせやスタイル移行が可能。リアルタイム生成機能により、数十秒から数分で生成結果を得られる。

-

データ分析:登録ユーザーは1500万人に達し、アクティブユーザーは150万〜250万人。公開情報によれば、Midjourneyは投資機関からの資金調達を行わず、創業者Davidの複数回の起業経験とリソースにより、自立的な発展を遂げた。

-

技術分析:Midjourneyは独自のクローズドソースモデルを採用。2022年8月にMidjourney V4をリリース以降、拡散モデルに基づく生成型AIモデルを継続使用。訓練パラメータは300〜400億とされ、膨大なパラメータ量が生成画像の多様性と精度を支えている。

商業化の困難

複数のWeb2のAIエージェントを体験した後、我々は製品進化の一般的なパターンを観察した:初期は単一の細分化タスクに集中し、後期になるとより複雑なマルチタスク処理へと能力を拡張する。この傾向はAIエージェントが業務効率やイノベーション能力を高める潜在力を示すだけでなく、今後さらに重要な役割を果たすことを予兆している。Web2における125件のAIエージェントプロジェクトを初期統計したところ、主にコンテンツ生成(例:Jasper AI)、開発ツール(例:Replit)、そして最も多数を占めるBtoBサービス(例:Cresta)に集中していた。この発見は当初の予想と反するものであった。当初、AIモデル技術の成熟に伴い、CtoC市場でAIエージェントの爆発的成長が起きると予測していた。しかし分析の結果、CtoC向けAIエージェントの商業化は予想よりもはるかに険しく複雑であることが明らかになった。

例としてCharacter.AIを取り上げる。同社は最高レベルのトラフィックを有している。しかし、9.9米ドルのサブスクリプション料金という単一のビジネスモデルでは、少数のサブスクリプション収入と重度ユーザーによる高負荷な推論コストを賄えず、最終的にトラフィックのモノマネタイズ困難と資金繰り問題から、Googleがチームごと買収された。この事例は、優れたトラフィックと資金調達があっても、CtoC向けAIエージェントアプリの商業化は依然困難であることを示している。大多数の製品が人間の代替または有効な補助手段としての水準に達していないため、CtoCユーザーの支払い意思は強くない。我々の実際の調査でも、多くのスタートアップがCharacter.aiと同様の問題に直面しており、CtoC向けAIエージェントの発展は順風満帆ではなく、技術成熟度、製品価値、ビジネスモデルの革新をさらに深く探求しなければ、CtoC市場での潜在力と価値を実現できない。

ほとんどのAIエージェントプロジェクトの評価額を統計的に比較すると、OpenAIやxAIといったトップクラスのプロジェクトと比べて、まだ10〜50倍の成長余地がある。 否定できないのは、CtoCエージェントアプリの天井は十分高く、依然として有望な分野であるということだ。しかし上記の分析を総合すると、CtoCに比べ、BtoB市場こそがAIエージェントの最終的な帰着点である可能性が高い。企業はプラットフォームを構築し、AIエージェントを垂直領域、CRM、OAなどの管理ソフトウェアに統合することで、業務効率の向上を図ると同時に、AIエージェントに広大な応用空間を提供できる。したがって、短期的にはBtoBサービスがWeb2のAIエージェントの主要な発展方向になるだろうと我々は信じている。

Web3におけるAIエージェントの現状と将来性分析

プロジェクト概観

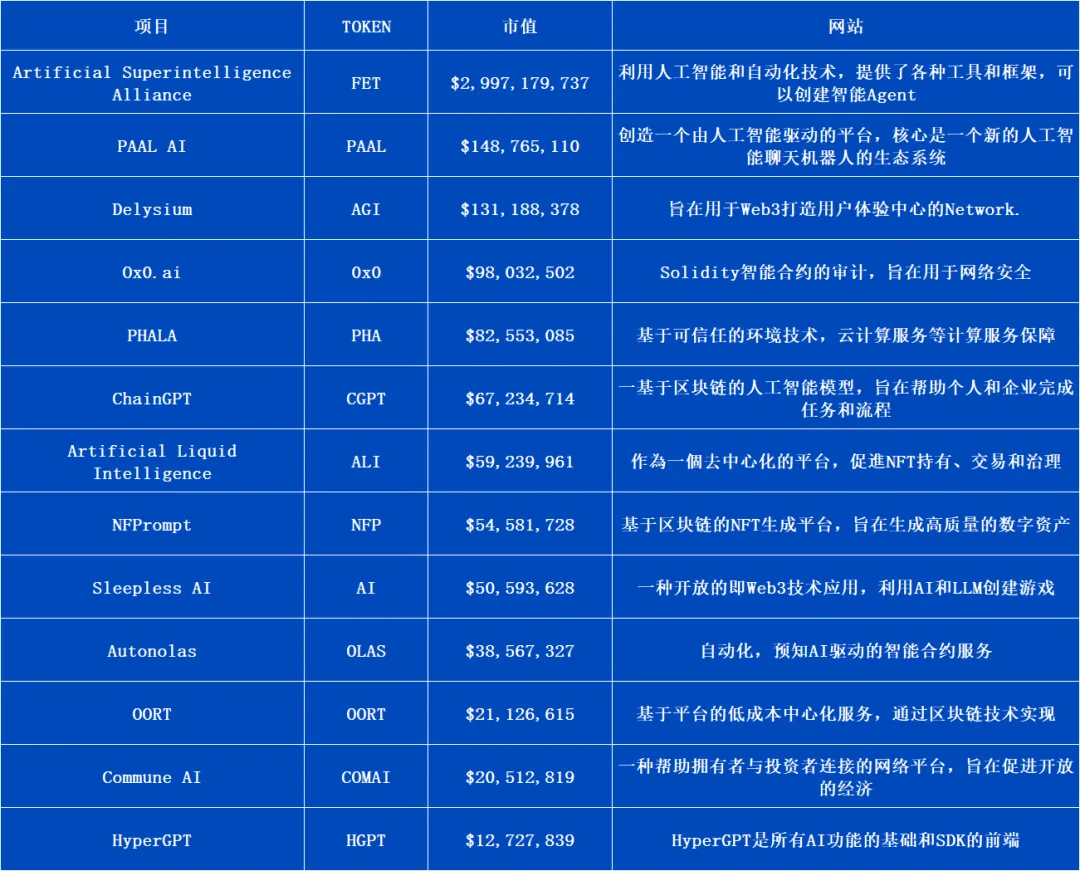

前述の分析から、トップレベルの資金調達と良好なユーザートラフィックを持つAIエージェントアプリですら、収益化に苦戦していることがわかる。以下では、Web3におけるAIエージェントプロジェクトの現状をさらに深く分析する。技術革新、市場パフォーマンス、ユーザー反応、発展可能性などの観点から代表的プロジェクトを評価し、示唆に富む提言を引き出そうとする。以下の図は、現在市場で既にトークンを発行し、時価総額が高い代表的プロジェクトを示している:

Web2のAIエージェントリーダープロジェクト一覧 出典:ArkStreamプロジェクトデータベース

我々がWeb3のAIエージェント市場を調査したところ、プロジェクト開発のタイプも明らかな密集傾向を示している。大部分のプロジェクトが基盤整備系に分類されており、コンテンツ生成系のプロジェクトが著しく不足している。多くのプロジェクトは、ユーザーに分散型のデータや計算資源を提供させることで、自身のモデル訓練ニーズを満たそうとしている。あるいは、複数のAIエージェントサービスやツールを組み込んだワンストッププラットフォームの構築を目指している。開発ツールからフロントエンドのインタラクション系アプリ、生成系アプリまで幅広い。一方、従来のAIエージェント業界は、主にオープンソースのパラメータ調整や既存モデルの流用によるアプリ構築にとどまっており、企業や個人ユーザー層では顕著なネットワーク効果を形成できていない。

現状分析

我々は、この現象が以下の要因によって引き起こされていると考える:

市場と技術の不一致:Web3とAIエージェントの接点は、従来市場に比べて明らかな優位性を示せていない。真の利点は生産関係の改善、すなわち分散化によるリソース最適化と協働の促進にある。このため、インタラクション系や生成系のアプリは、技術力・資金力を持つ従来の競合相手に対して競争力に欠ける。

応用シナリオの制限:Web3環境では、画像、動画、文章などのコンテンツを大量に生成する実際のニーズがそれほど多くない。むしろ、Web3の分散化・分散型特性は、従来のAI分野でのコスト削減・効率向上に使われることが多く、新しい応用シナリオの開拓には使われにくい。

この現象の根源は、現在のAI業界の発展段階と将来の方向性に遡ることができる。現在のAI技術はまだ初期段階にあり、産業革命初期の蒸気機が電動機に取って代わられた過渡期のように、普及応用の「電化時代」に達していない可能性がある。

我々は、将来のAI発展も同様の道をたどると信じている。汎用モデルは徐々に固定化され、一方で微調整モデルは多様化する。AIアプリはあらゆる企業や個人ユーザーに広く分散し、重点はモデル間の連携・相互作用へ移るだろう。この傾向はWeb3の理念と非常に合致している。Web3はその「組み合わせ可能性(composability)」と「許可不要(permissionless)」の特性で知られており、分散化されたモデル微調整の理念とぴったり合う。開発者はより自由に、さまざまなモデルを組み合わせ・調整できる。また、分散化の特性はデータプライバシー保護、計算資源配分などの面でモデル訓練に独自の利点をもたらす。

技術の進歩、特にLoRA(Low-Rank Adaptation)などの新技術の登場により、モデル微調整のコストと技術的ハードルが大幅に低下した。これにより、特定のシナリオ向けの公開モデルやユーザー個別ニーズの満たしが容易になった。Web3のAIエージェントプロジェクトは、この技術進歩を最大限に活用し、モデル訓練・微調整分野で革新的な訓練手法、新たなインセンティブメカニズム、モデル共有・協働の新モードを探求できる。これらは従来の中央集権型システムでは実現が難しい。

さらに、Web3プロジェクトがモデル訓練に集中していることは、AI全体のエコシステム内で戦略的に重要な地位を占めようとする意図も示している。したがって、Web3業界のAIエージェントプロジェクトがモデル訓練分野に集中するのは、技術的発展、市場需要、Web3業界の優位性が自然に交差した結果といえる。以下では、Web2およびWeb3業界のモデル訓練系プロジェクトをいくつか取り上げ、比較を行う。

モデル訓練系プロジェクト

Humans.ai

-

プロジェクト紹介:Humans.aiは、画像、動画、音声、テキストなど複数領域にわたる多様なAIアルゴリズムモデルライブラリおよび訓練・展開環境。開発者はモデルのさらなる訓練・最適化だけでなく、自身のモデルの共有・売買も可能。顕著な革新点として、NFTをAIモデルやユーザーの生体データ保存の媒体とし、AIコンテンツ生成プロセスをよりパーソナライズされ、安全なものとしている。

-

データ分析:Humans.aiのトークンHeartの時価総額は約6800万ドル。Twitterフォロワーは56k。ユーザー数の開示はない。

-

技術分析:Humans.aiは自社開発モデルを持たず、モジュラー方式を採用。提供するすべてのモデルをNFTにカプセル化し、柔軟かつ拡張可能なAIソリューションをユーザーに提供。

FLock.io

-

プロジェクト紹介:FLock.ioは、フェデレーテッドラーニング(データプライバシーを重視する分散型機械学習手法)を基盤とするAI共同創造プラットフォーム。AI分野の痛点、すなわち一般市民の参加度の低さ、プライバシー保護の不備、大企業によるAI技術の独占を解決を目指す。ユーザーはプライバシーを守りながらデータを貢献でき、AI技術の民主化・分散化を推進する。

-

データ分析:2024年初頭に600万ドルのシードラウンドを完了。Lightspeed FactionとTagus Capitalが主導。DCG、OKX Venturesなどが参画。

-

技術分析:FLock.ioの技術アーキテクチャはフェデレーテッドラーニングに基づく。これはプライバシー保護を維持しながら分散化を促進する方法。さらに、zkFL、準同型暗号、安全なマルチパーティ計算(SMPC)などの技術も採用し、データプライバシーに追加の保護を提供。

これはWeb3業界におけるAIエージェントのモデル訓練系プロジェクトである。Web2でも同様にモデル訓練サービスを提供するプラットフォームがあり、例えばPredibaseが該当する。

Predibase

-

プロジェクト紹介:PredibaseはAIおよび大規模言語モデルの最適化に特化。Llama、CodeLlama、Phiなどのオープンソース大規模言語モデルの微調整・展開を可能にする。量子化、低ランク適応(LoRA)、メモリ効率の高い分散学習など、複数の最適化技術をサポート。

-

データ分析:PredibaseはFelicis主導の1220万ドルのシリーズA調達を発表。Uber、Apple、Metaなどの大企業や、Paradigm、Koble.aiなどのスタートアップがユーザー。

-

技術分析:Predibaseのユーザーは既に250以上のモデルを訓練。現在、LoRAXアーキテクチャとLudwigフレームワークを採用。LoRAXにより、単一GPU上で数千の微調整済みLLMを展開可能となり、コストを大幅に削減しつつスループットやレイテンシに影響を与えない。Ludwigは宣言型フレームワークで、最先端のディープラーニング・大規模言語モデルの開発、訓練、微調整、展開に使用される。

-

プロジェクト分析:Predibaseはユーザーフレンドリーな特性を持ち、異なるレベルのユーザーにカスタマイズされたAIアプリ構築サービスを提供。CtoC、BtoBユーザー、AI初心者から経験豊富なユーザーまで対応。

初心者向けには、ワンクリック自動化機能によりモデル構築・訓練プロセスが簡素化され、複雑な構築・展開ステップが自動化される。経験豊富なユーザーには、より深いカスタマイズオプションを提供。自動化サービスに加え、より専門的なパラメータ設定へのアクセス・調整も可能。従来のAIモデル訓練プラットフォームとWeb3領域のAIプロジェクトを比較すると、全体の枠組みや論理は類似しているものの、技術アーキテクチャとビジネスモデルに顕著な差異が存在する。

-

技術的深さと革新性:従来のAIモデル訓練プラットフォームは、LoRAXアーキテクチャやLudwigフレームワークなど、より深い技術的壁を持つ自社開発技術を採用することが多い。これらのフレームワークは強力な機能を提供し、複雑なAIモデル訓練タスクを処理できる。一方、Web3プロジェクトは分散化とオープン性に重点を置き、技術的深さには踏み込まないことが多い。

-

ビジネスモデルの柔軟性:従来のAIモデル訓練分野では、ビジネスモデルの柔軟性不足が共通のボトルネックである。ユーザーがモデル訓練のために支払う必要があるため、資金源がプロジェクトの持続可能な発展空間を制限。特に広範なユーザー参加やデータ収集が必要な初期段階では顕著。一方、Web3プロジェクトは、コミュニティ主導のトークン経済など、より柔軟なビジネスモデルを持つ。

-

プライバシー保護の課題:プライバシー保護も別の重要な問題。例としてPredibaseはAWS上でのVPC(仮想プライベートクラウド)サービスを提供するが、第三者依存のアーキテクチャは常にデータ漏洩の潜在的リスクを抱える。

これらの差異点は、いずれも従来のAI業界におけるボトルネックとなっている。インターネットの特性上、これらの問題を効率的に解決することは困難である。同時に、これがWeb3にチャンスと挑戦をもたらしており、これらの問題を先に解決するプロジェクトが業界の先駆者となる可能性が高い。

Web3における他のタイプのエージェントプロジェクト

モデル訓練系のAIエージェントプロジェクトについて述べた後、次にWeb3業界における他のタイプのAIエージェントプロジェクトに視野を広げる。これらのプロジェクトはモデル訓練に特化していないが、資金調達、上場パフォーマンス、トークン時価総額などで特筆すべき成果を上げている。以下は、それぞれの分野で代表的かつ影響力のあるAIエージェントプロジェクトである:

Myshell

-

製品紹介:包括的なAIエージェントプラットフォームを提供。ユーザーは独自のAIエージェントを作成・共有・パーソナライズできる。これらのエージェントは伴侶としても、業務効率向上のアシスタントとしても機能。プラットフォームは二次元スタイルや伝統的スタイルなど多様なAIエージェントスタイルをカバー。対話形式は音声、動画、テキストを含む。MyShellの特徴は、GPT4o、GPT4、Claudeなど複数の既存モデルを統合し、ユーザーに従来の有料AIエージェント並みの高度な体験を提供している点。さらに、FTボンディングカーブに類似した取引システムを導入し、クリエイターが高価値AIモデルを開発するインセンティブを提供。ユーザーは投資し、収益を共有できる。

-

データ分析:MyShellは最新資金調達ラウンドで評価額約8000万ドル。Dragonflyが主導。Binance、Hashkey、Foliusなど著名な投資家も参加。具体的なユーザー訪問データはないが、Twitterフォロワーは180K近く。Discordの同時接続ユーザーは通常フォロワー数の10分の1以下だが、忠実なユーザー・開発者基盤を持っていることがわかる。

-

技術分析:MyShellはAIモデルを独自開発せず、GPT-4、GPT-4o、Claudeなどの先端モデルを集約する統合プラットフォーム。他にもクローズドソースモデルのサポートを謳っている。この戦略により、既存の技術リソースを活用し、ユーザーに統一的かつ高度なAI体験を提供できる。

-

主観的体験:MyShellはユーザーがニーズに応じて自由にAIエージェントを作成・カスタマイズできる。個人の伴侶としても、専門アシスタントとしても、音声・動画など多様なシナリオに対応可能。MyShellのエージェントを使わずとも、統合されたWeb2有料モデルを低コストで利用できる。さらに、FTの経済概念を組み込み、ユーザーはAIサービスの利用に加え、有望なAIエージェントに投資し、ボンディングカーブメカニズムを通じて資産効果を得られる。

Delysium

-

製品紹介:Delysiumは「意図」を中心に据えたAIエージェントネットワークを提供し、エージェント同士の連携を強化し、ユーザーに使いやすいWeb3体験を提供。現在、DelysiumはLucyとJerryの2つのAIエージェントをリリース。Lucyはネット接続型AIエージェントで、Top10保有アドレス照会などのツール補助を目標としているが、現時点ではチェーン上の意図実行機能は未開放。AGIのステーキングやUSDTへの交換など基礎指令のみ実行可能。JerryはDelysiumエコシステム内のGPT的役割を果たし、主にトークン分配などエコシステム内の質問に回答する。

-

データ分析:2022年に初回資金調達で400万ドルを調達。同年、1000万ドルの戦略的資金調達も完了。トークンAGIのFDVは現在約1.3億ドル。最新のユーザー数は未公表。公式統計によれば、2023年6月時点でLucyは140万以上の独立ウォレット接続数を積み上げている。

Sleepless AI

-

製品紹介:Web3とAIエージェント技術を融合した感情伴走型ゲームプラットフォーム。バーチャルパートナーのゲーム「HIM」と「HER」を提供。AIGCとLLMを活用し、ユーザーがバーチャルキャラクターとの対話に没入できる。ユーザーは対話の中でキャラクターの属性や服装を変更でき、互換性のある大規模言語モデルにより、毎回の対話でキャラクターが進化し、ユーザーをより理解するように設計されている。

-

データ分析:プロジェクトは合計370万ドルを調達。投資家にはBinance Labs、Foresight Ventures、Folius Venturesが含まれる。現在、トークンの時価総額は約4億ドル。Twitterフォロワーは116K。公式統計によれば、登録予約数は190Kに達し、アクティブユーザーは43K。ユーザーの粘着性はかなり高い。

-

技術分析:公式は製品が市販の大規模言語モデルのどれに基づくかを公開していないが、Sleepless AIはユーザーが会話中に「このキャラが自分をより理解している」と感じるようにするために、各キャラクターごとに個別にモデルを訓練。さらに、ベクトルデータベースと性格パラメータシステムを組み合わせ、キャラクターに記憶を持たせている。

-

主観的体験:Sleepless AIはAIボーイフレンド、AIガールフレンドというFree to Playの視点から入り、単なるチャットボットの枠を超えている。高コストの美術デザイン、継続的な言語モデルの進化、高品質で完全なボイス、アラーム、睡眠補助、生理周期記録、学習伴走など一連の機能により、バーチャルキャラクターの現実味を大きく高めている。こうした感情的価値は他アプリでは得られない。さらに、Sleepless AIは長期的でバランスの取れたコンテンツ課金モデルを創出した。ユーザーはNFTを売却できるため、P2Eやポンジーシステムの罠に陥らない。このモデルはプレイヤーの収益とゲーム体験の両方を考慮している。

将来性分析

Web3業界では、AIエージェントプロジェクトはパブリックチェーン、データ管理、プライバシー保護、ソーシャルネットワーク、プラットフォームサービス、計算能力など多方面にわたっている。トークン時価総額から見ると、AIエージェントプロジェクトの総時価総額は約38億ドルに達し、AIセクター全体の時価総額は約162億ドル。AIエージェントプロジェクトはAIセクター全体の時価総額の約23%を占めている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News