見解:模倣品の弱気相場を脱却するには、DeFiの復興が必要

TechFlow厳選深潮セレクト

見解:模倣品の弱気相場を脱却するには、DeFiの復興が必要

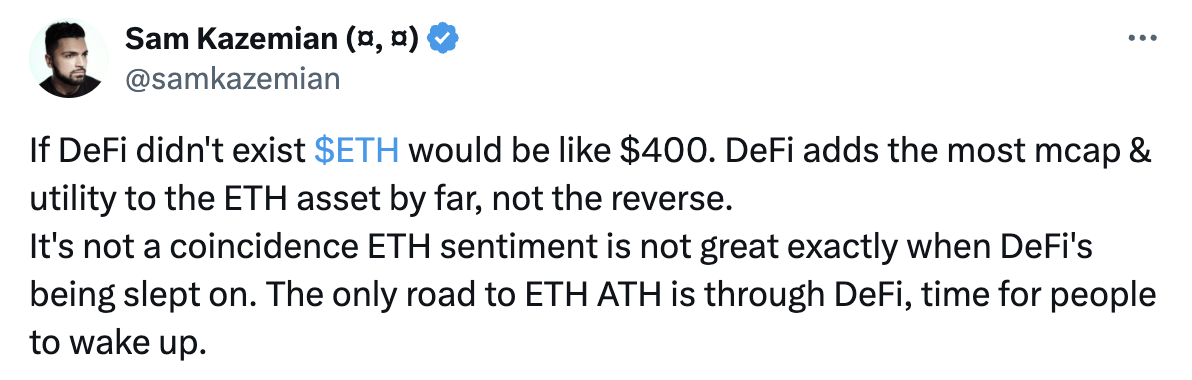

DeFiがなければ、イーサリアムの価格はまだ400ドル台だったかもしれない。

執筆:Alex Liu、Foresight News

もしDeFiが存在しなければ、ETHの価格は400ドル程度だろう。これまでにETHに最も多くの時価総額とユースケースをもたらしたのはDeFiであり、その逆ではない。 DeFiが軽視されるとき、ETHエコシステムのムードも低下するのは偶然ではない。ETHが再び最高値を更新する唯一の道はDeFiを通じてである——そろそろ皆がこの事実に気づくべきだ。――Frax Finance創設者Sam Kazemian

現在の暗号資産市場はどうなっているか?

-

アルトコインの弱気相場――BTCが依然6万ドル前後で高値推移しているにもかかわらず、多くのアルトコインは今サイクルの全上げ幅を失っており、一部は期間新安値を記録している。新規トークンに至っては「初登場即ピーク」というケースがほとんどだ。

-

信奉者よりギャンブラーが多い――「バリュー投資は空振り、メメでオールインして宮殿へ」などという言葉は冗談ではなく、業界内で「富の不安」を感じている人々の本音だ。新しいものを買う(炒新)のが主流で、古いものは敬遠され、「コミュニティ内での相互損切り」さえ厭わず、VCのための「受け皿」になることだけは拒否する。

-

資本流入が乏しい――いわゆる「マスアダプション」はなく、小口投資家(retail)の流入もない。市場参加者同士のPvP(プレイヤー対プレイヤー)が主な構図だ。Aが儲けるにはBが損するしかない――つまり、全体のパイが大きくなっていないのだ。

どうすればこの状況を打破できるのか?私はDeFiに「ルネサンス」が必要だと考える。

DeFiの苦境

今回のサイクルにおいても、DeFiは異常に苦戦している。トレンド重視の時代において話題性を失い、無視されている。このような状況はどのように生まれたのか?

暗号資産市場の90%はナラティブゲームであり、残念ながら影響力を持つShillerやKOLの多くはDeFiトークンの利害関係者ではないという現実がある。数分前に購入したミームコインを宣伝したり、KOLに大量のトークンを割り当てる新規プロトコルと提携したりするほうが、はるかに利益が大きいのだ。

物語を作り出す人々の多くは、実際にDeFiトークンを保有していない。OGのDeFiプロジェクトを言及してもメリットがないのも当然で、最大の恩恵を得られるのは早期参加者のみだからだ。多くの場合、トークンの供給はチームやVCが握っており、すでにロック解除済みである。

そのため、DeFiトークンの普及活動は、結局のところプロジェクトの構築者自身や、真のDeFi信奉者たちに委ねられている。

一言で言えば、DeFiの苦境は市場の風潮が軽薄で、投機者が優位に立った結果の必然である。しかし、暗号資産市場がナラティブゲームの90%以外に、10%でも実用性を求める余地があれば――市場の合理性が戻れば、状況は是正される。

DeFi、未来へ

DeFiには内在的価値がある

DeFiトークンには価値がある。人々が嫌悪する流通量が低く、FDVが高いVCコインやミームコインとは正反対だ。

OG DeFiトークン(AAVE、MKR、COMP、CRVなど)は:

-

大部分が既に流通済み

-

注目され始めている収益共有メカニズム

-

時間とともに証明されたPMF(製品・市場適合)と、長期的な開発による強靭性

多くのDeFiプロトコルはすでに黒字化しており、リバウンドメカニズム(Maker)、veトークンモデル(プロトコル収益および外部からの bribes をトークンステーキング者に分配、Curve)、または計画中の収益共有メカニズム(Aave)などを備えている。こうしたトークンを保有することは、絶え間ないキャッシュフローを手にするのと同じだ。

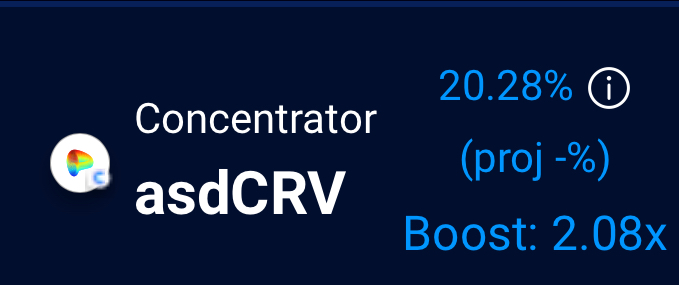

現在、Curveで流動性をロックアップすると年率20%のリターンが得られる

DeFiはコアユースケースである

ブロックチェーンとは何か、何の問題を解決するのか? ブロックチェーンは「誰もが誰も信用しない」という問題を解決するために、従来は仲介者(銀行、企業)が保持するデータを、すべての参加者がコピー保存し、コンセンサスメカニズムによって全員が認める共通帳簿を確定する――本質的には冗長なストレージである。

冗長なストレージはコストが高く、非効率的であるため、このプレミアムを支払う価値があるユースケースでのみ、中央集権的ソリューションに勝てる。取引、送金、貸借など、財産的性質の強い金融活動は、ある程度の非効率と高コスト(中央集権案に比べ)を受け入れても、絶対的な安全性を追求する。すなわち、分散型金融(DeFi)はブロックチェーンの自然なコアユースケースなのである。

DeFiは業界の方向性である

現在の市場にある問題――ギャンブラーが信奉者より多いこと、資本流入が乏しいこと――これらはいずれ、業界の発展とともに解決可能だ。だが、業界は一体どの方向に向かうのか?

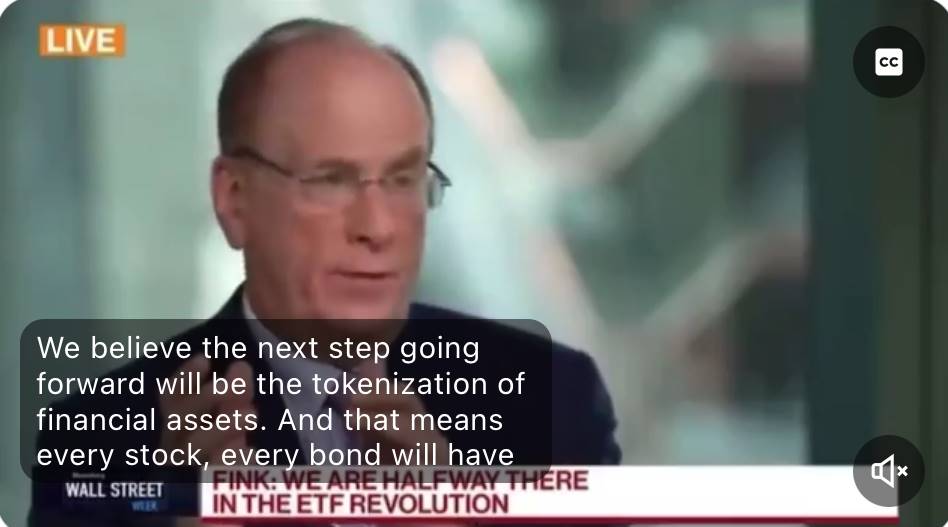

今回のサイクルの最大の牽引者であり、真の「波乗り男」、米国上場ビットコインETFの承認を一手に推進したウォール街の巨人、ベライド(Blackrock)CEOラリー・フィンク氏は、将来的にはすべての株式、債券などの資産がトークン化され、ブロックチェーン上に載ると述べている。

金融資産のトークン化が進む中で、既存の分散型金融インフラを回避できるだろうか?

安定資産の交換、例えばオンチェーンドルとオンチェーンユーロの為替変換は、Curveを選ぶだろうか?

伝統市場で兆ドル規模を持つオンチェーン金利デリバティブは、Pendleを直接あるいは間接的に活用できるだろうか?

金融資産の担保貸付において、コードが百戦錬磨で一度もバグを出していないAaveを考慮しない理由があるだろうか?(伝統金融は完全な非中央集権化、所有権の放棄を望まない? AaveはLido向け専用市場を提供できたのだから、Blackrock向けの専用市場を提供できないだろうか?)

ラリー・フィンク氏のインタビュー映像

DeFiこそが業界の方向性であり、業界構造を変えるほどの資金を吸収できるポテンシャルを持っている。

DeFiは今、ルネサンスを迎えつつある

DeFiは目覚めつつある。

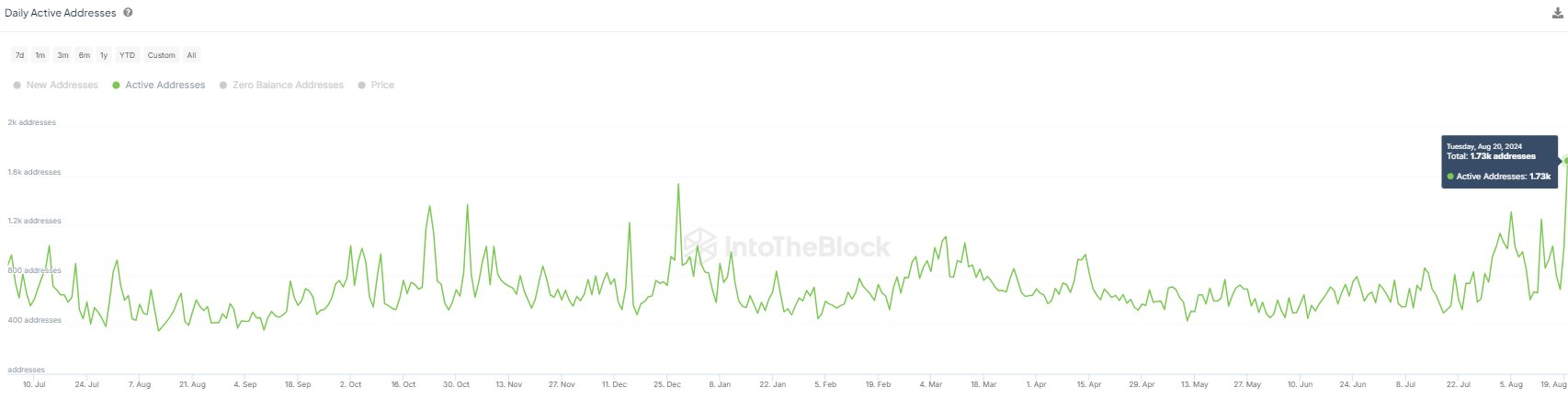

Aaveが収益共有計画を発表して以降、価格は底値からほぼ倍増した。Curve Finance創設者のローンポジションがついに完全に清算され、「ネガティブ材料」出尽くし後、CRVは0.18 USDTから0.34 USDTまで回復した。各プロトコルのオンチェーンデータも改善傾向にある:

Aaveの日次アクティブアドレス数は8月19日に約1年間で最高値を記録

DeFiの復興が見えてきた今、猛烈な大ブルームはまだ遠いのだろうか?

一部の見解は次のリンクより:https://x.com/DefiIgnas/status/1824447367417835559

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News