米国株が暴落、証券会社が取引停止に。暗号資産取引は「ネット切断」をどう回避する?

TechFlow厳選深潮セレクト

米国株が暴落、証券会社が取引停止に。暗号資産取引は「ネット切断」をどう回避する?

セキュリティとシステムの安定性は、暗号資産取引における生命線である。

要約:市場が激しく変動する中、証券会社にとって単なる低コストよりも、取引システムの安定性こそが最も重要である。

今月はじめ、米国の非農業部門雇用者数や失業率データ、戦争リスクなど一連の要因により、韓国・日本の株式市場が相次いでサーキットブレーカーを発動。また、複数の米国株取引サービスを提供する証券会社も異例の発表を行い、「米国株ナイトセッションにおける上流システムに異常が生じたため、ナイトセッションの取引を一時停止」とした。

極端な市場変動下で取引窓口を閉鎖し、一般投資家が資産の大幅な減少を目の当たりにしても何もできない状況を引き起こした原因は、複数の大手証券会社に米国株ナイトセッションの取引システムを提供しているBlue Oceanという企業にある。

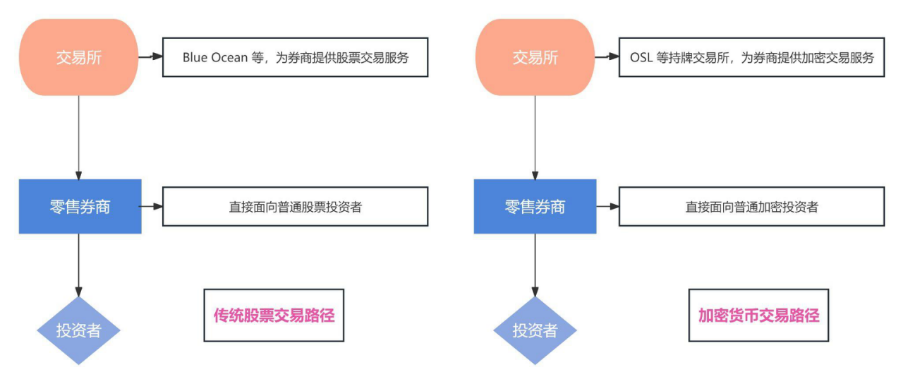

注目に値するのは、今回影響を受けた香港・米国株式証券会社の中には、すでに暗号資産(仮想通貨)取引サービスを提供すると発表しているところも複数含まれており、それらの企業の暗号資産取引と米国株取引には構造的な関連性がある。では、これらの証券会社における暗号資産取引のプロセスはどのようなものなのか?また、米国株取引のような「接続遮断」(ネット切断)事態を回避できるのだろうか?

Blue Ocean:取引プロセスにおける上流の存在

複数の米国株証券会社が「接続遮断」に至った真の理由を理解するには、まずBlue Oceanおよびそれが証券会社とどのような関係にあるかを簡単に理解する必要がある。

Blue Oceanは、主に米国株の夜間取引に特化したシステムサービスプロバイダーであり、複数の証券会社とパートナーシップを結び、自動取引システム(ATS)を通じて、投資家が従来の取引時間外(アジア市場営業時間など)でも米国全国市場システム(NMS)の株式を取引できるよう支援している。

具体的には、Blue Oceanは主に前日終値に基づく米国株およびETFの取引を提供しており、各証券会社の顧客が北京時間午前10時から午後6時までの間、取引を行えるようにすることで、可能な限り24時間体制での米国株取引サービスを実現している。つまり、Blue Oceanは米国株取引プロセスにおいて上流に位置する存在であり、伝統的な取引時間帯以外(特に夜間)に特化した金融取引サービス機関と捉えることができる。

先週、取引活動が急増したことで、Blue Oceanは2時間以上の一時停止を行い、一部の取引を取り消した。これにより、下流に位置する複数の米国株証券会社も影響を受け、「ナイトセッションの取引を一時停止」と発表せざるを得なくなり、多くの投資家に甚大な損失を与えた。

この件は、証券会社が上流の取引サービスプロバイダーを選定する際、単に取引コストだけを見るのではなく、その技術力と突発的リスクへの対応能力を重視すべきことを示している。

瞬時に変化する金融市場において、1分1秒の取引機会が極めて重要である。特に市場が激しく変動している時期には、わずかな取引中断でも投資家の戦略が実行できず、投資収益に大きな影響を及ぼす可能性がある。

ライセンス取得済み取引所:暗号資産取引の基盤インフラ

今回の影響を受けた香港・米国株証券会社の中には、最近正式に暗号資産取引サービスを開始した企業も複数ある。これらの証券会社の暗号資産取引プロセスは、米国株取引と構造的に類似している点がある。

規制上の要請により、香港の投資家に対して暗号資産取引サービスを提供できるのは、ライセンスを保有する取引所に限られる。現在、香港証券期貨委員会(SFC)が正式に承認しているデジタル資産取引プラットフォームは2社のみであり、そのうちの1社であるOSLは、その親会社が香港証券取引所のメインボードに上場している。

つまり、暗号資産取引サービスを提供している証券会社は、実質的にOSLなどのライセンス取得済み取引所と提携しており、顧客が包括口座を通じて上場された暗号資産を取引できるようにしているということだ。

詳しい取引プロセスとしては、証券会社がOSLなどのライセンス取得済み取引所にOmnibus Account(包括口座)を開設し、その後、各顧客の取引指示に従って、ライセンス取得済み取引所上でバーチャルアセットの取引を行う。取引対象となる通貨も、SFCの承認を受けたビットコインやイーサリアムなど、規制当局によって上場許可された仮想資産または暗号資産に限定されている。

まとめると、暗号資産取引プロセスにおけるOSLなどのライセンス取得済み取引所は、米国株取引プロセスにおけるBlue Oceanと同様に、証券会社に対して上流の立場にある:

- 証券会社は小口投資家、特に従来型の投資家に近い存在であり、投資家は慣れた証券会社のアプリ一つで株式、債券、先物、オプション、ファンド、バーチャルアセットなど多様な資産クラスをワンストップで取引でき、非常に便利である;

- しかし、バックエンドにおける暗号資産のホスティング、取引マッチング、決済・清算は依然としてOSLなどのライセンス取得済み合规取引所で行われており、厳格なセキュリティ対策と専門の技術チームを通じて、投資家の暗号資産の安全を確保している;

このような分業協働モデルは、証券会社が顧客サービスやマーケティング面での強みを発揮できる一方で、ライセンス取得済み機関のコンプライアンス、技術、リスク管理の専門性にも依存しており、比較的完成度が高く安全な暗号資産取引エコシステムを共同で構築している。

ただし同時に、取引プロセス全体の円滑な運営は、証券会社とライセンス取得済み機関との緊密な連携と効率的なコミュニケーションに依存していることも意味している。どちらか一方に問題や遅延が生じれば、投資家の取引体験や資産の安全性に悪影響を及ぼす可能性がある。

米国株に比べ、暗号資産自体は7×24時間途切れることなく取引され、かつ市場の変動幅や極端な価格変動の頻度がはるかに高い——多くの方が急騰・急落時に取引が滞ったり、「接続遮断」に遭うなど不快な経験をしているはずで、反応する暇もなくポジション調整が間に合わず、大きく損失を被るケースもある。

そのため、資産の安全性を確保しつつ、暗号資産取引のスムーズさ・流動性を十分に保てるかどうかが極めて重要になる。では、現在のこうした取引構造のもとで、市場が極端に変動した場合、OSLなどのライセンス取得済み取引所は、米国株取引のような「接続遮断」をどう回避しているのか?

投資における優良製品の重要な評価軸

実はビジネスの観点から見ても、コストと投資は製品を評価する重要な指標の一つである。

そもそも優れた取引システムを構築するには、時間・資金・人的資源などの大量の投入が必要であり、これは誰も避けられない客観的な法則である。短期間で低価格や些細な利益でユーザーを惹きつけようとしても、持続可能ではない。

暗号資産取引の場合、関わるのは巨大なシステムである。取引技術の開発・システムの維持管理だけでなく、ライセンス申請と運営、資産のホスティング、資金の安全、会計監査などを含む包括的なコンプライアンス体制の構築も必要であり、これらすべてに継続的な投資が求められ、発生する障害や脆弱性を迅速に対処して、システムの途切れない安定稼働を確保しなければならない。

OSLの場合、高負荷環境下でも迅速かつ正確に取引を処理できる先進的な取引技術の開発に巨額の資金を投じているだけでなく、内部関係者の話によると、コンプライアンス・セキュリティ体制への投資も非常に大きい。その大部分は投資家保護のために使われており、秘密鍵の管理、コールドウォレットのメンテナンスなどが含まれる。また、ライセンス取得済み取引所として、OSLは顧客の預け入れ資産に対して第三者保険を購入しなければならない。

上場審査に関しては、プロジェクトチーム、流動性、技術的安全性、規制対応状況などを徹底的にデューデリジェンスを行い、Plus Tokenのような詐欺プロジェクトの上場を防いでいる。さらに、OSLの親会社は香港取引所メインボードに上場しており、SFCの要求に加えて、ビッグ4の会計事務所による監査も受けている。

これらの取り組みはいずれも巨額の投資とコストを伴うが、こうした包括的なセキュリティ保障とコンプライアンス、専門性こそが、価格以上に重要な長期的競争優位性なのである。

この観点から見ると、低価格と緩いルールは決して近道ではない。短期的には一定のユーザーベースを獲得できるかもしれないが、システム構築、セキュリティ対策、コンプライアンス運営などの重要な分野への投資不足により、長期的には得るものより失うものが大きくなる。システム障害やデータ漏洩といった重大な問題が発生しやすくなる。

そして7×24時間途切れない暗号資産取引市場において、1分1秒の取引機会が極めて重要であり、システムクラッシュによる「接続遮断」のたびに投資家は損失を被り、暗号資産取引に対する市場の信頼と熱意が損なわれる。ひいては業界全体の信頼危機につながり、持続可能な発展が困難になる。

まとめ

セキュリティ保障とシステムの安定性は、暗号資産取引の生命線である。

とりわけ7×24時間取引が前提となり、ますます拡大する暗号資産取引需要において、毎回の「接続遮断」故障の背後には、何人かのユーザーが暗号資産取引を止めてしまう可能性がある。そのため、暗号資産取引サービスを提供する証券会社にとって、投資家は市場の激しい変動下でも取引所が十分な安定性とセキュリティを提供できるかを特に注視する。

投資家が求めるコンプライアンスとセキュリティ、取引の安定性へのニーズは剛性的なものであり、市場が準備ができていようといまいと、この転換点は確実に到来する。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News