使い切れないお金を持つにはどうすればいいか?

TechFlow厳選深潮セレクト

使い切れないお金を持つにはどうすればいいか?

ビットコイン+ソフトリセット、「のび太生活」の最適解?

執筆:Alex Liu、Foresight News

声明:本文の見解は一定の条件および文脈下でのみ成立する。

-

使い切れないお金:労働を必要とせず、時間とともに手元にある法定通貨が徐々に増加していく状態。

-

前提条件:

-

ビットコインが「デジタルゴールド」としてインフレヘッジとして機能するという論理が長期的に成立しており、価格変動はあるものの、長期的スケールで見れば信用マネーに対してビットコインは上昇する。

-

社会の運営ロジックを変えるようなブラック・スワンが発生しないこと。

使い切れないお金

「お金を使う」という言葉を聞くと、多くの人がまず思い浮かべるのは「法定通貨を使って消費すること」だろう。筆者も上司に送るメッセージは「明日はフライデー、50円Vして?」となるが、「明日はフライデー、50BTC Vして?」とは言わない。一つには殴られる可能性があるからであり、もう一つは国内のKFCが実際にまだBTC支払いに対応していないからだ。

ビットコインの「デジタル現金」としてのストーリーは成立していない。かつて著名なビットコイン強気派であり、MicroStrategyのCEOであるMichael Saylorに「なぜ人々はビットコインのごく一部でコーヒー一杯と交換しないのか?」と質問された際、Saylorは「ビルを所有しているのに、その一角をコーヒーと交換するだろうか?」と答えた。これはやや詭弁的な答えであり、単にビットコインを保有しているだけでは、日常生活における「支出」は確かに不便なのである。

しかし、BTCが「デジタルゴールド」として価値保存資産(Store of Value Asset)としての物語は否定されていない。ビットコインを通じて、私たちは本当に「使い切れないお金」を持つことができるかもしれない。もしインフレヘッジとしての論理が長期的に成立すれば、長期スケールで信用マネー(法定通貨)に対して上昇し続けるはずだからだ。単にBTCをホールドするだけで、それに対応する法定通貨価値は最終的に徐々に上昇していく。労働せずとも、心地よくリラックスできるのだ。

しかし前述した通り、ビットコインを使うのは不便であり、売却しても使用しても、ビットコインの数量はいずれ減少してしまう。「使い切れない」とはどういう意味なのだろうか?

その答えは担保借入にある。

担保借入

資産Aが資産Bに対して常に上昇し続ける場合、資産Aを担保にして資産Bを借り入れると、時間の経過とともに理論上無限に資産Bを借り続けられる。資産Aを売却せず、また借りた資産Bを返済する必要もない。

具体的なケースで言えば、BTCを担保にして法定通貨(またはUSDT、USDCなどのステーブルコイン)を借り入れる。信用マネーは自然に過剰発行され、長期的には下落傾向にあるため、BTCは信用マネーに対して徐々に上昇する(これが本稿の前提条件)。このプロセスの中で徐々により多くの法定通貨を借り入れることができれば、BTCを売却せず、労働もせずに、手元の使える法定通貨が時間とともに徐々に増えていく。つまり「使い切れないお金」を手に入れられるのだ。

ただし、ここには一つの問題がある。担保借入には「強制清算リスク」が存在する。BTCが信用マネーに対して上昇するのは長期的なトレンドだが、短期的には依然として価格変動がある。ピン刺しなどの出来事を除いても、一回のサイクルにおける高値から安値までの振幅は50%、あるいは70%以上になることが多い。

強制清算されれば、安値でBTCを強制的に売却して法定通貨で債務を返済することになり、「使い切れないお金」の試みは失敗に終わる。また、相場の変動が激しいため、わずか一本のK線で清算価格を下回り清算され、その後価格が急速に戻るというケースもあり、借入者は巨額の損失を被ることになる。

清算を回避する方法の一つは、極めて低いLTV(Loan to Value)を維持することだ。例えば、100万ドル相当のBTCを担保に30万ドルしか借りないなどすれば、短期の価格変動による清算リスクはほぼなくなる。しかし一方で「絶対の安全」は存在せず、またこうした運用では資金効率が著しく低下してしまう。

では、どうすればよいのか?

ソフト・リキッド(Soft Liquidation)

短期間の価格変動によってBTCのポジションを失うことを避けるために、ソフト・リキッド機構を利用する担保借入が有効だ。BTCを担保にしてcrvUSDを借り入れるケースを考えてみよう。

Curve FinanceのcrvUSDでは、担保資産の清算はAMMを通じて行われ、段階的なソフト・リキッド方式を採用している。担保資産は価格下落に伴って徐々に清算されていく。しかし、AMMにおける清算は可逆的であり、担保資産の価格が再び上昇すれば、AMMがユーザーのために資産を買い戻してくれる。

清算用AMM

crvUSDはLLAMMA(Lending-Liquidating AMM Algorithm)によってソフト・リキッドを実現しており、担保資産専用の特別なAMMプールを設計することで、資産価格の下落時に段階的に清算を行う。この仕組みには二つの清算ラインがあり、それぞれ「清算開始価格」と「清算終了価格」である。担保資産の価格が清算価格より高いとき、AMMプール内にはすべて担保品が存在する。担保資産の価格が清算開始価格まで下落すると、AMM内の担保品が徐々に売却され、ステーブルコインに交換される。価格がさらに下落し、清算終了価格を下回ると、AMMプール内にはステーブルコインのみが残る。

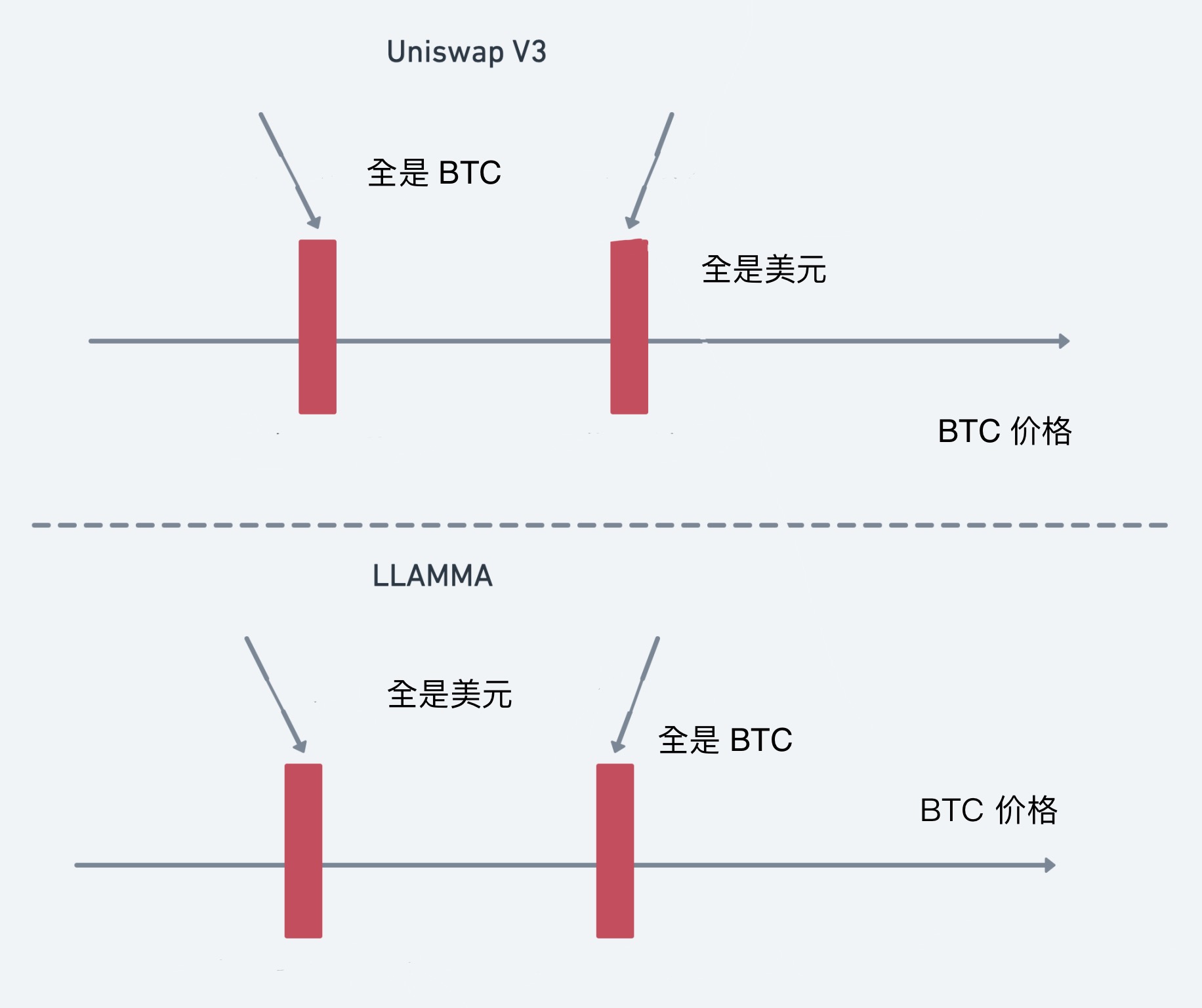

LLAMMAの清算プロセスは「逆向きのUniswap V3」と理解できる。仮にAMMが処理するペアがBTC-crvUSDだとしよう。Uniswap V3では、流動性提供者(LP)がBTCの価格レンジを設定する必要がある。BTC価格がそのレンジ内にあるとき、AMMプール内には相互に交換可能な二種類のトークンが存在し、レンジ外では一種類のトークンのみになる。これこそがLLAMMAの清算開始価格と終了価格の設計思想である。担保資産がBTCの場合、価格がレンジより高いときはAMMプール内はすべてBTC、レンジ内ではBTCが徐々にUSDに清算されていく(図参照)。

Uniswap V3との違いは、Uni V3ではBTC価格が高いほどAMMプール内のUSDの量が多くなるのに対し、LLAMMAではBTC価格が低いほどAMMプール内のUSDの量が多くなる点だ。これは清算のためにBTCを売却する必要があるためである。BTC価格が再び上昇すれば、AMMはBTC担保資産を買い戻し、ユーザーのエクスポージャーをできる限り維持する。

ソフト・リキッドの仕組みにより、たとえ清算が発生しても、価格が再び上昇する過程でほぼ同じ価格で担保資産を買い戻すことができ、ポジションはほぼ変わらないまま維持される。そして長期的スケールでビットコインは信用マネーに対して上昇するという前提のもと、一度清算されても将来的には必ず価格が戻ってくる。 (ソフト・リキッドは外部のアービトラージャーによって発動され、借入者の損失はハード・リキッドに比べて極めて少ないが、頻繁に清算ゾーンに陥らないよう注意が必要である。ここにはUni V3とは正反対の設計哲学が表れている:LPは価格がレンジ内に長く留まることで手数料を得たいが、借入者は価格がレンジ内にあまり入らないことで損失を減らしたい。)

こうして論理のループが閉じる。ビットコインを保有しつつ、ソフト・リキッド機構を利用して法定通貨の借入を行うことで、ビットコインの上昇過程において継続的なキャッシュフローを得ることができ、ビットコインを売却する必要もなく、短期の価格変動による清算のリスクにも悩まされることはない。一定量のビットコインを保有していれば、労働せずとも手元の使える法定通貨が時間とともに徐々に増えていく。これはまさに「使い切れないお金」を手に入れたと言えるのではないだろうか?

結語

本稿では、BTCのポジションを維持しつつ借入戦略によって継続的なキャッシュフローを得る投資・消費戦略と、ソフト・リキッドの利点について紹介した。大量のBTCを保有している場合、この戦略は実践可能であり、労働せずとも心地よくリラックスできる最良の方法の一つかもしれない。しかし、この戦略にも一つの欠点がある。筆者のような人々がリラックスできない理由、それは――「どこでそんなにリラックスできるだけのBTCをもらえるのか」が明示されていないことだ……。

そこで筆者は自らを突破しようと決意し、毅然とスマホを取り出して上司に送信した。「明日はフライデー、50BTC Vしてもらえませんか?」――結果、即座にブロックされた。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News