35年間の米国金利サイクルの法則をまとめた後、42日後の利下げがビットコインの第2ラウンドのブルマーケットを開始できるか?

TechFlow厳選深潮セレクト

35年間の米国金利サイクルの法則をまとめた後、42日後の利下げがビットコインの第2ラウンドのブルマーケットを開始できるか?

歴史はあまりにも似ており、利下げは暗号資産市場の上昇を根本的に推進する力とはなりにくい。

執筆:南枳、Odaily 星球日報

ビットコインが3年前の最高値6万9000ドルを突破して以降、5万~7万ドルの範囲で数か月にわたり大きなレンジ相場が続いています。ビットコインの半減後、予想される大きなテーマはもはや連邦準備制度(FRB)の利下げしか残されていません。

そしてこのイベントの時期はほぼ確実視されています。CME FedWatchデータによると、2024年9月24日のFRB利下げの可能性はすでに100%に達しており、25ベーシスポイント(bp)か50bpかの違いだけです。現在、その両者の確率は約半々です。

それでは、利下げはビットコインおよび暗号資産市場全体に強力な上昇相場をもたらすのでしょうか?本稿ではOdailyが1989年から2019年までのFRBの主要な5回の利下げ局面を振り返り、客観的な法則性があるかを検証します。

2018年 - 2020年を検証

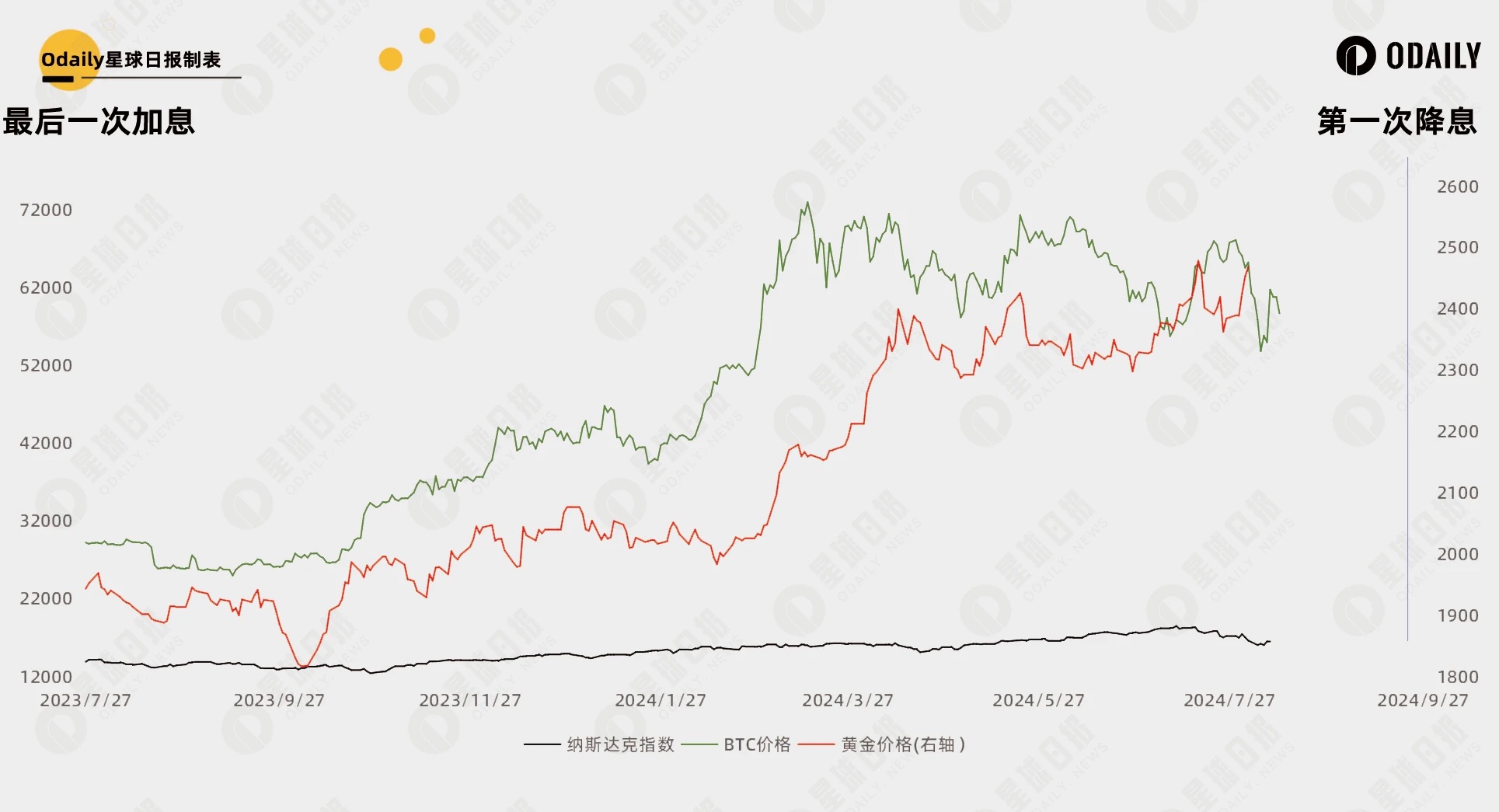

今回の利上げ終了は2018年12月19日にあり、3四半期後の2019年7月31日に初の利下げが開始されました。この利下げ局面は、ビットコインおよび暗号資産市場が経験した初めてかつ唯一の利下げサイクルです。ビットコイン価格、ナスダック指数、金価格の推移は以下の通りです。

図から明確にわかるように、利下げの影響は発表前にすでに価格に織り込まれており、特にビットコインは最も先行していたことがわかります。最終利上げから初回利下げまでの期間において、ビットコインは161.7%上昇、ナスダック指数は23.2%上昇、金は13.7%上昇しました。一方、利下げ開始後はナスダック指数と金価格のみが引き続き上昇し、ビットコインはレンジ相場が継続しています。

最後の利下げ(2020年3月15日)前に、いわゆる「312暴落」が発生し、グローバル市場全体が大打撃を受けました。しかし、この時点でFRBは政策金利を0.00~0.25%まで低下させていたため、大規模な量的緩和(QE)政策を採用し、結果として流動性が暗号資産市場にあふれ出し、2021年の大ブルームarketを引き起こしました。

2023年7月27日の最終利上げ以降の3市場のパフォーマンス比較は以下の通りです。まさに「あの時」と「今」が重なっていると言えるでしょう。最終利上げから8月2日(金価格データはこの日まで)までの期間、ビットコインは122.6%上昇、ナスダック指数は19.4%上昇、金は27%上昇しました。ビットコインは再び利上げ終了に対して価格に織り込んでいる可能性があります。

1989年 - 2008年を振り返る

それ以前の米国の利下げサイクルは2007年にさかのぼりますが、当時はまだビットコインは存在していませんでした。しかし、現在では暗号資産市場は依然として米国株式市場と強い相関があると考えられているため、ここではナスダック指数と金価格の推移を研究対象とし、ビットコイン価格の代替指標として、利下げと価格変動の関係を探ります。

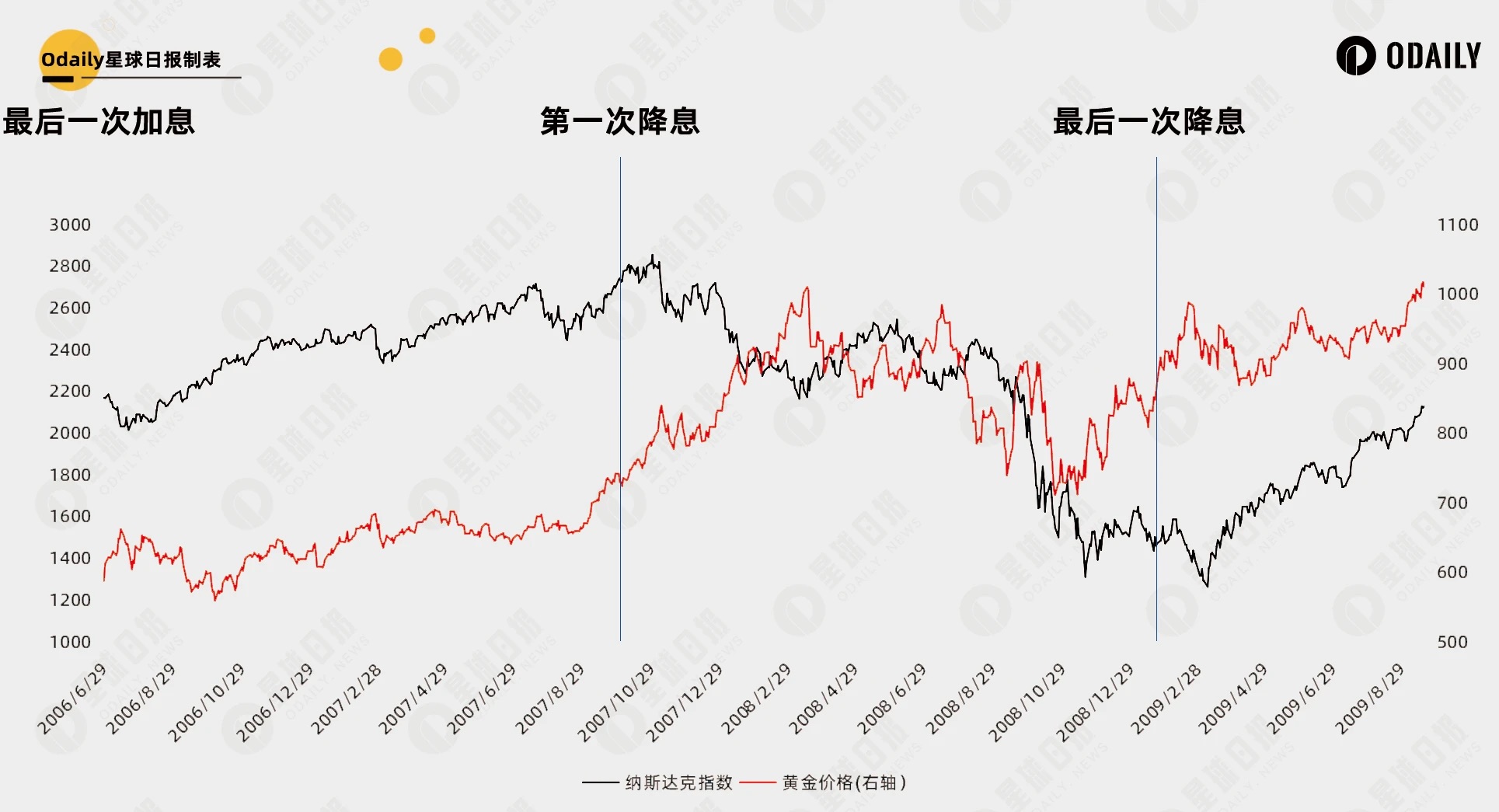

2006年 - ハードランディング

2006年から始まったサイクル:

-

最終利上げ:2006年6月29日、フェデラルファンド金利が5.25%に引き上げられた。

-

初回利下げ:2007年9月18日、フェデラルファンド金利が5.25%から4.75%に引き下げられた。

-

最終利下げ:2008年12月16日、フェデラルファンド金利が0~0.25%に引き下げられた。

価格動向:

-

ナスダック指数:利下げ前は上昇、利下げ中は下落、利下げ終了前後に再び上昇。

-

金:利下げ前は上昇、利下げ後はレンジ内で徐々に上昇。

時代背景:

2007年にサブプライム危機が発生し、金融システムが崩壊。FRBは悪化する金融情勢と景気減速の脅威に対応するため9月から利下げを開始。その後、ビットコインが誕生しました。

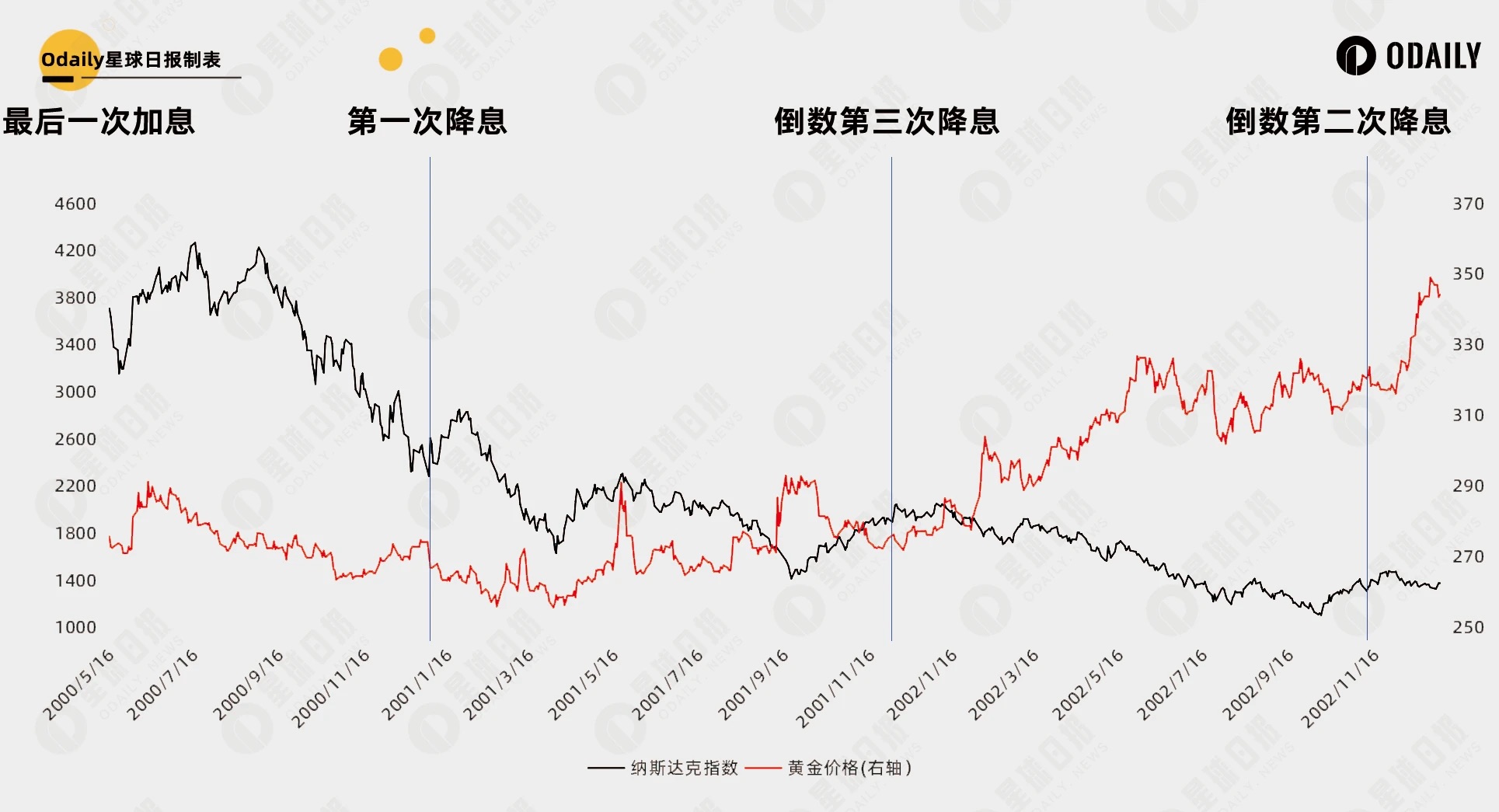

2000年 - ハードランディング

2000年から始まったサイクル:

-

最終利上げ:2000年5月16日、フェデラルファンド金利が6.50%に引き上げられた。

-

初回利下げ:2001年1月3日、フェデラルファンド金利が6.50%から6.00%に引き下げられた。

-

最終利下げ:2003年6月25日、フェデラルファンド金利が1.00%に引き下げられた。

価格動向:

-

ナスダック指数:利下げ前は上昇、利下げ中は下落、利下げ終了前後に再び上昇(2004年6月に初の高値を付けたが、図には未掲載)。

-

金:利下げ前は上昇、利下げ後はレンジ内で徐々に上昇。

時代背景:

2000年にインターネットバブルが崩壊し、テック株およびインターネット企業の評価額が急落。FRBは2001年初頭から一連の利下げ措置を講じ、景気後退の圧力を緩和しようとした。しかし、バブル崩壊による市場の崩壊と企業収益の大幅な減少により、市場心理は極めて悲観的であった。

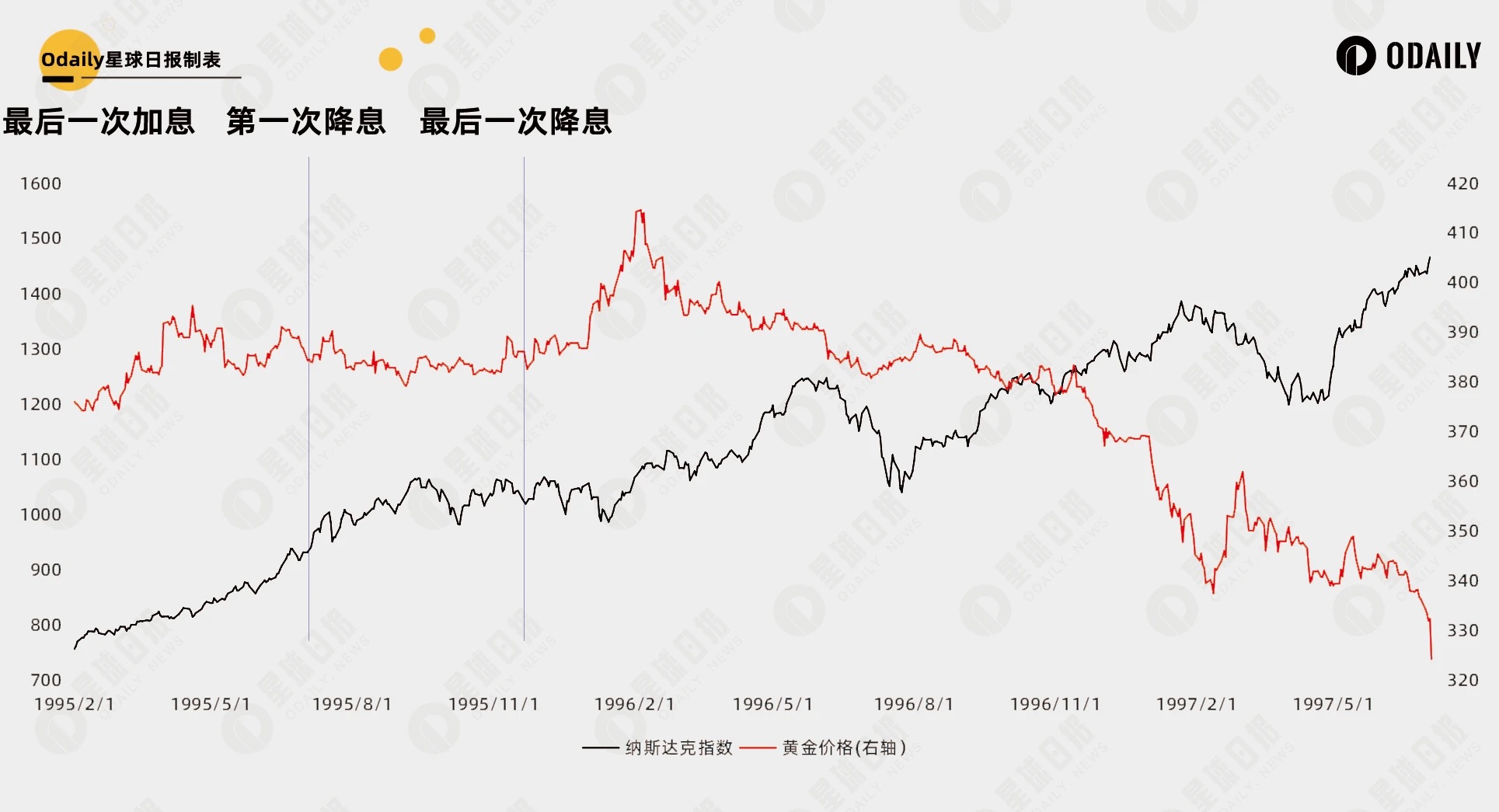

1995年 - ソフトランディング

1995年から始まったサイクル:

1995年2月1日に最終利上げを行い、同年7月6日に利下げを開始、12月19日に最終利下げを行った。他の年と比べて非常に短期間のサイクルだった。

価格動向:

-

ナスダック指数:利下げ前は上昇、利下げ後も上昇。

-

金:利下げ前はレンジ相場、利下げ後は下落。

時代背景:

当時、米国経済は比較的強く、科学技術革新とインターネット発展の初期段階にあった。1995年の利下げは経済の持続的拡大を支援するための予防的措置であり、そのため非常に短期間で終わった。

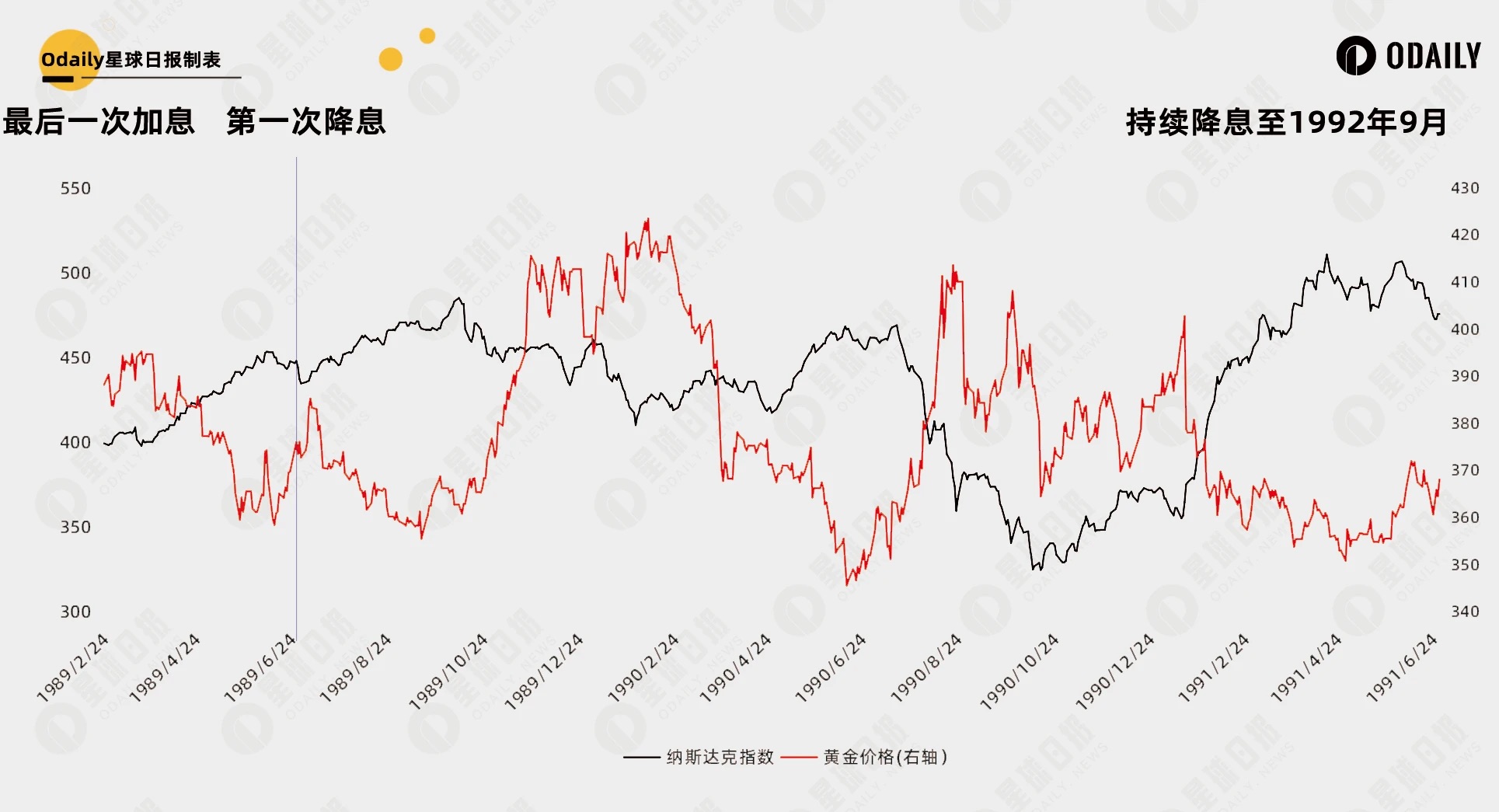

1989年 - ソフトランディング

1989年から始まったサイクル:

-

最終利上げ:1989年2月24日、フェデラルファンド金利が9.75%に引き上げられた。

-

初回利下げ:1989年6月28日、フェデラルファンド金利が9.75%から9.5%に引き下げられた。

-

最終利下げ:1992年9月4日、フェデラルファンド金利が3.00%に引き下げられた。

価格動向:

-

ナスダック指数:利下げ前は上昇、利下げ後はレンジ相場。

-

金:利下げ前は下落、利下げ後はレンジ相場。

時代背景:

1980年代の米国経済は長い拡張期を経験した。1989年までに7年間の拡張が続き、戦後最長の景気拡大期の一つとなった。1980年代末、米国は高いインフレ圧力に直面しており、FRBは1988年に利上げでこれに対応したが、これらの利上げは1989年に景気成長への抑制効果を明らかにしていった。

結論

以上から、いくつかの明確な結論が導かれます。

-

利下げ自体が株式市場や主要資産クラスのブルームarketを直接始動させるわけではない。関連する影響は多くの場合、事前にすでに価格に織り込まれている。

-

利下げ後の市場への影響は、当時の総合的な経済状況に依存する。経済発展を促進するために意図的に利下げするのか、あるいはブラック・スワン的な出来事によってやむを得ず利下げするのか。米国株式市場の観点からは、経済の粘り強さと流動性緩和の価格付けが競合する構図となる。

-

金は金利低下(同時にドル安)の恩恵を受け、多くの場合で上昇し、ハードランディングモードではさらに優れたパフォーマンスを示す傾向がある。

したがって、歴史的パターンから見ると、利下げはビットコインおよび暗号資産市場の上昇を根本的に推進する要因とはなりにくいと言えます。2024年に入って我々はビットコイン現物ETFの承認や半減といったイベントを経験しましたが、市場は次の大きなストーリーまたは基本的な変革を必要としています。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News