今後1か月における「米国景気後退取引」の先行指標:米国週間新規失業保険申請件数

TechFlow厳選深潮セレクト

今後1か月における「米国景気後退取引」の先行指標:米国週間新規失業保険申請件数

米国の週間新規失業保険申請件数は、今後1か月間における景気後退の微細評価指標として重要となる。

執筆:@Web3Mario

概要:先週月曜日に市場とマクロ経済に関する分析記事を投稿したところ、このテーマに多くの関心が寄せられていることがわかりました。私は理系出身で、これまで一貫してWeb3のプロダクト設計・運営・開発に携わってきました。経済学専門の出自ではありませんが、政治経済分野には非常に強い関心を持ち、自学を続けています。そのため私の視点から発信する内容は、おそらく非専門的な愛好家の方々にとってより親しみやすいものになっているのでしょう。なぜなら、その中には私が学習中に直面した概念の説明も含まれており、同じような道を歩む仲間たちに詳しく伝える必要があると考えているからです。今後も引き続きこうしたテーマについて発信し、皆さまと共に学び、交流していきたいと思います。本題に戻りますが、前回の記事に対する読者のコメントの中で、「このような分析は大抵結果論(後出しジャンケン)に過ぎない」という意見がありました。確かにこれは結果に基づく分析と展望であり、振り返りを行う意義はあるものの、学習・向上の一環として必要だと考えています。しかし同時に、より先見性のある分析も提供したいと思っています。そこで今回は、今後1か月以内に突如重要性を増し、短期的なリスク資産価格の動向に一定程度影響を与える可能性のあるマクロ指標——米国の新規失業保険申請件数——についてお話しします。これは「米国景気後退取引」を測る上で最も直感的な微分指標です。

現在の市場状況を簡単に振り返る:円キャリートレード解消の波が鎮静化し、「米国景気後退取引」が次の焦点に

まず、現在の市場状況を簡単に振り返ってみましょう。総じて言えば、円キャリートレードの解消(アンワインド)はほぼ終盤を迎えています。市場の関心はもはや日本銀行による不確実な利上げから、米国がハードランディングに陥るのではないかという懸念、すなわち「米国景気後退取引」へと移っています。

前の記事でも述べましたが、月曜日の市場急変の主因は日本銀行の強気な利上げでした。また、日米同盟の中では、日本は完全な金融主権を持たないため、通常は協調的立場にあります。この度のキャリートレード解消の波は、北京時間8月7日水曜日午前9時半に日本銀行の内田真一副総裁が記者会見を開き、市場を落ち着ける発言を行ったことで、一応の終息を迎えたと言えます。彼は円高の急速な進行、株式市場の下落、および今後の金融政策の方向性について詳細に言及しました。主な内容は以下の3点です。

-

最近の株式・為替市場の変動は影響を及ぼしており、市場の混乱が将来の見通しに及ぶ場合は、金利の軌道を見直す。

-

市場が不安定な時期には利上げを行わず、現時点では緩和政策を確実に継続する。

-

もし景気見通しが現実のものとなれば、緩和の程度を調整する。金利面では状況に遅れていない。経済への市場の影響を緊張感を持って注視している。

これにより、日本銀行が一時的に市場に対して譲歩した、つまりリスク資産価格に影響を与える形での利上げは行わず、むしろ緩和政策を続けることを明確にしたことになります。これは円キャリートレードが存続する余地があり、政府が事実上円の為替リスクをヘッジしているような投資戦略が維持されるということです。そのため、内田副総裁の発言後に円ドル為替が急速に146まで反発し、日経平均および日本の国債価格がともに修正上昇したことが確認できます。つまり、日本銀行の強気な利上げによって引き起こされた円キャリートレードの解消波は短期的には終息し、市場は今後のさらなる強気な利上げへの過度な恐怖からは解放されたと言えるでしょう。

ただし、ここであらためて中長期的な見通しを述べておくと、日本銀行の中長期的な利上げ路線は基本的に確定しています。ただしこの矛盾は、短期的な問題から中長期的な課題へと移行しただけです。理由は単純です。現在の日本のインフレ率はすでに2.8%に達しています。一方で、短期国債利回りはようやく上昇し始めたばかりで、依然として低い水準にあります。つまり日本の実質金利はまだマイナス状態であり、緩和的な金融環境がさらにインフレを押し上げる構図になっています。現在のインフレ率は、世界的に認められた目標値2%を超えているだけでなく、賃金上昇率はインフレの上昇を下回っており、自動車など日本の伝統的支柱産業が中国などの国々からの強い競争にさらされていることもあり、雇用情勢は決して楽観できません。このため、インフレ圧力は国民の「苦痛指数」を高めることになり、国民生活に重圧がかかります。したがって、利上げは日本銀行にとって唯一の選択肢となりますが、グローバル金融安定という大局のために、当面は国民に辛抱を強いることになるでしょう。

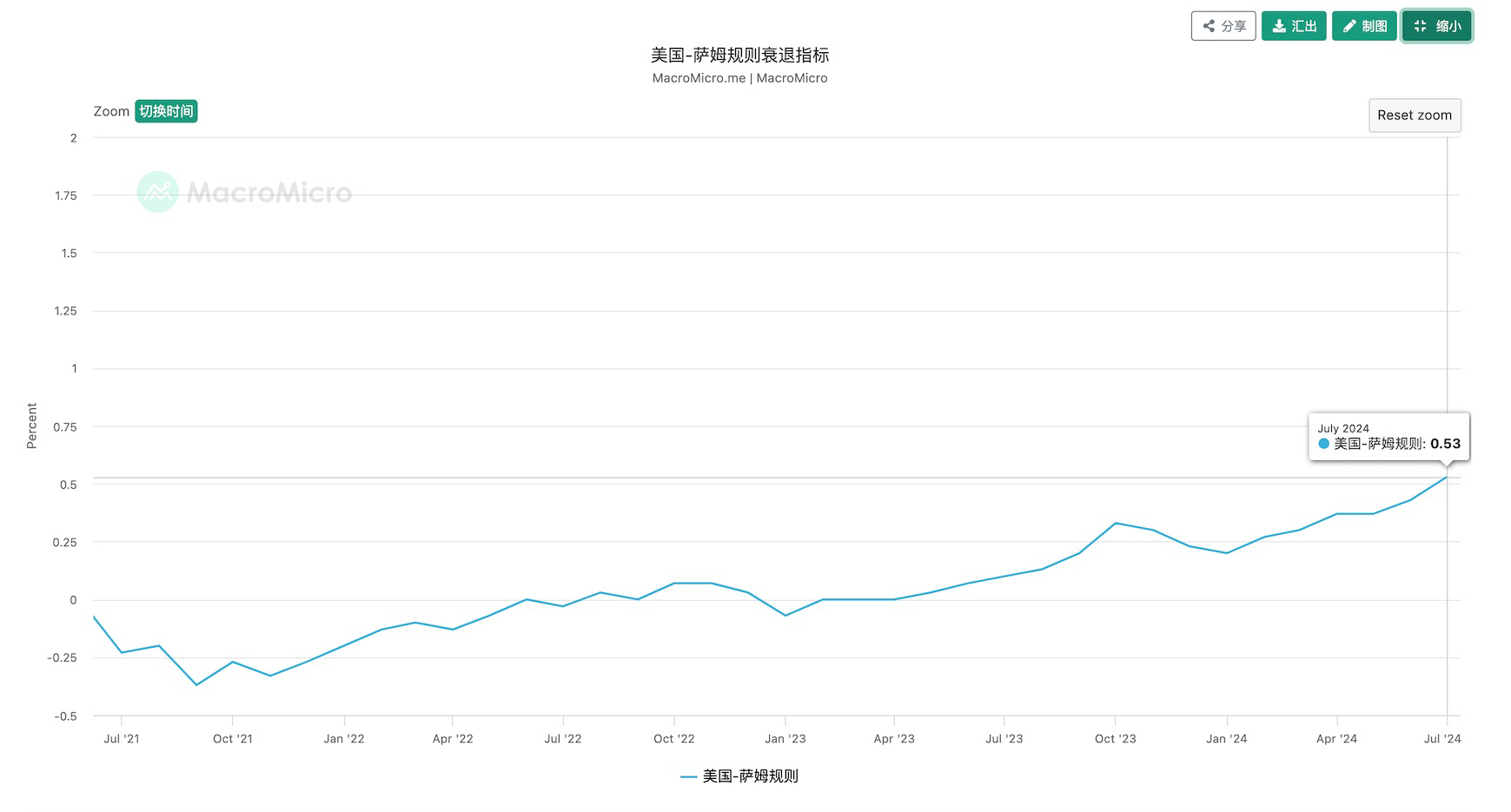

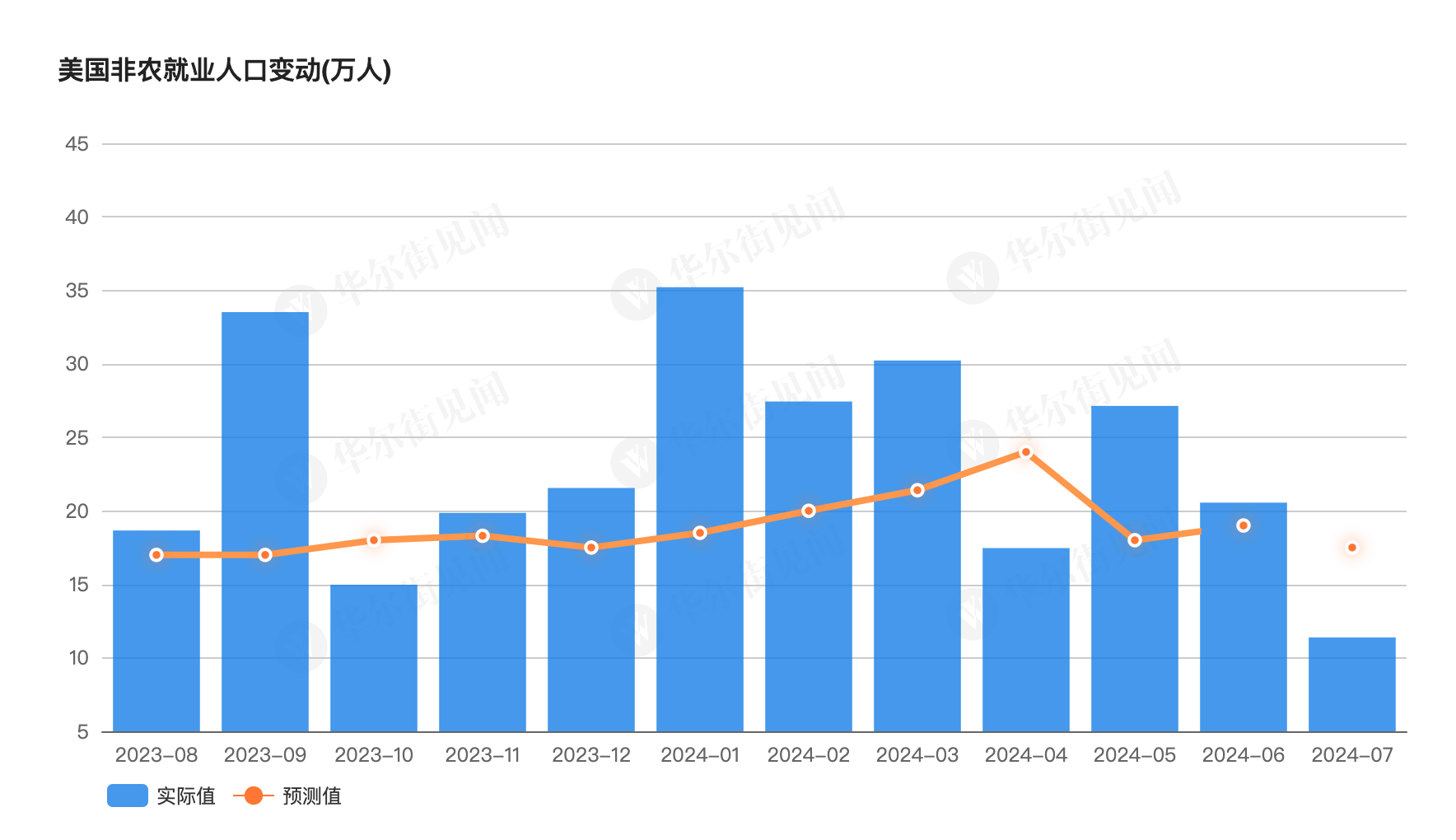

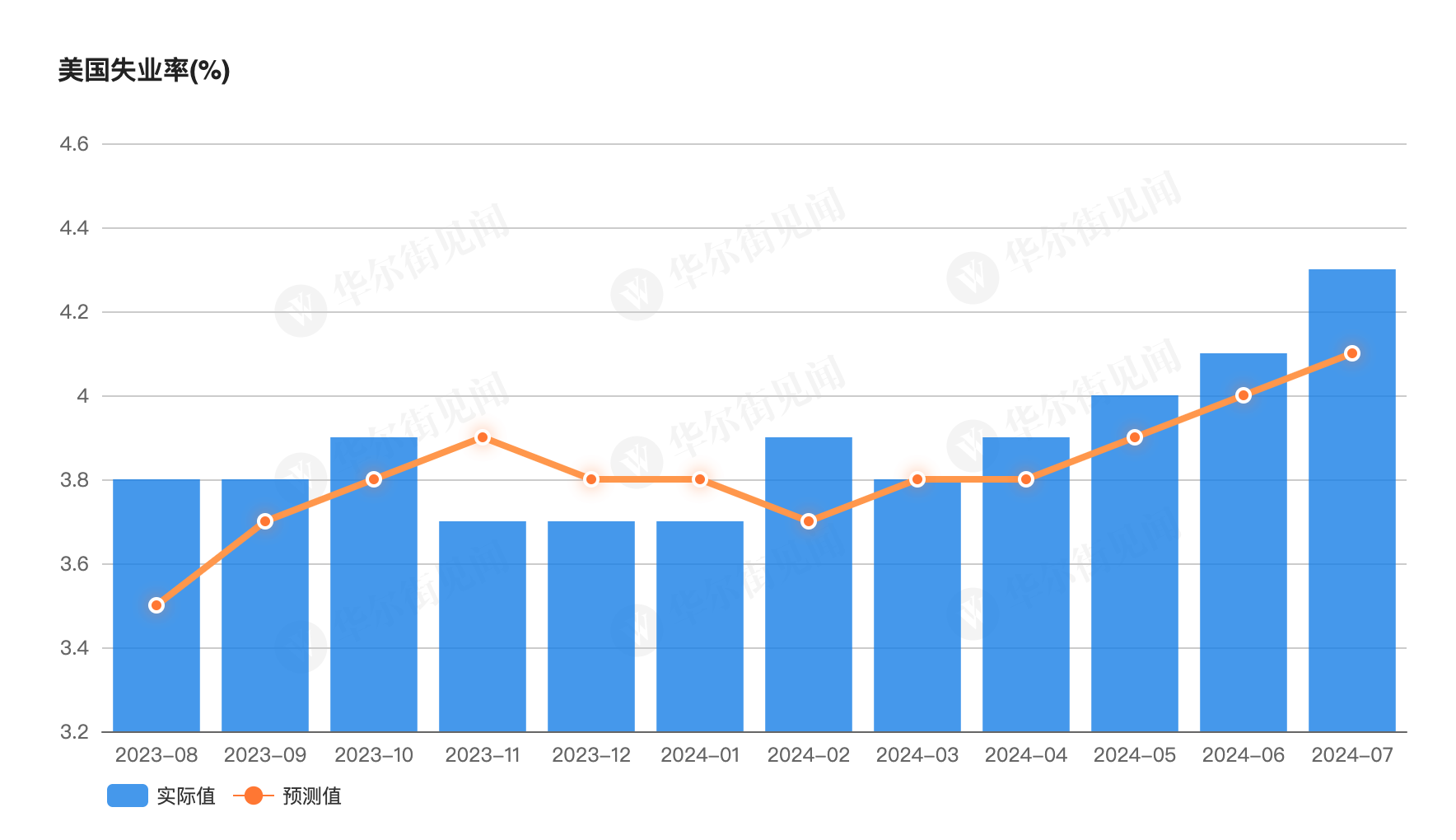

こうして市場の注目は、次の関心事である「米国景気後退取引」へと移りました。この懸念はどこから来たのでしょうか? それは8月2日に発表された2つの米国マクロ経済データ、7月のノンファーム雇用者数および7月の失業率にさかのぼります。まずノンファーム雇用者数は予想を大きく下回り、また7月の失業率は4.3%に上昇しました。これは、ある国の景気後退入りの初期段階を判断する指標として知られる「サム・ルール(Sahm Rule)」をトリガーする水準です。

ここでサム・ルールによる景気後退指標の計算方法を簡単に紹介します。連邦準備制度理事会(FRB)のエコノミストClaudia Sahm氏が提唱したもので、米国の3か月移動平均失業率から前年の最低失業率を差し引いた値が0.5%を超える場合、景気後退期に入っていると判断されます。過去のすべての景気後退局面でこの条件が満たされていたことから、この指標は「サム・ルール景気後退指標」と呼ばれています。そして、7月の失業率によってこの指標は0.53%となり、正式に景気後退域に突入したとされています。これが市場の不安を引き起こしたのです。

もちろん、この指標が閾値に達した後、その有効性について著名なアナリストや機関(野村証券など)の間で広く議論が始まりました。実際に「サム・ルール」の提唱者であるClaudia Sahm氏自身も8月6日のインタビューで、現代の米国労働市場の構造変化を踏まえると、このルールは若干機能不全に陥っており、米国経済が既に景気後退に入ったとは断言できないと述べています。とはいえ、この指標が市場の広範な注目を集めていることは確かです。特に大規模な資本にとって、リターンよりもリスク管理が重要であるため、こうした局面で市場に対して慎重な姿勢を取るのは極めて自然なことです。つまり今後しばらくの間、「米国が本当に景気後退に入るのか」という観察が継続され、より重要な位置を占めるようになります。そしてそれが、本稿の主題である「未来1か月における『米国景気後退取引』の先行指標」——米国新規失業保険申請件数——の登場につながります。

米国新規失業保険申請件数が、未来1か月における景気後退評価の重要な微分指標となる

なぜこの指標が重要になるのでしょうか? それは7月の失業率上昇に対するある解釈に由来します。一部の見方では、7月の雇用データ悪化の原因は、ハリケーン・ベリー儿(Beryl)の影響だったとのことです。このハリケーンは2024年6月28日から7月9日まで続き、インフラの損傷などの客観的要因により、雇用市場に短期的な乱れが生じたとされています。したがって、7月の弱い雇用データは代表的ではなく、8月の雇用データが鍵を握ることになります。なぜなら、8月のデータがこの仮説を覆すかどうかを示してくれるからです。

しかし、米国マクロ経済データの発表スケジュールを考えると、8月のノンファーム雇用者数および失業率は9月の第1金曜日、つまり9月6日まで公表されません。そのため、この1か月間、市場は9月の結果を事前に予測できる他の手掛かりを求める必要があります。その中で最も重要なのが「米国新規失業保険申請件数」であり、加えてFRB関係者の発言にも注目が必要です。

あえてこの指標に注意喚起する理由は、過去にはそれほど重要視されていなかったものの、最近の市場が「景気後退取引」を主軸としているため、月次の失業率の「微分値」として非常に参考になるからです。一般的に、新規に失業保険を申請する人は初の失業者であることが多く、その数値は当月の雇用市場の変化を素早く反映します。

この指標は北京時間毎週木曜日20時30分に発表されます。具体的な観察基準としては、発表値が予想を下回れば、当週の雇用市場が堅調であり、景気後退の可能性が低くなるため、リスク資産市場は上昇しやすくなります。逆に発表値が予想を上回れば、当週に多くの人が失業し始めたことを意味し、景気後退リスクが高まり、リスク資産市場は下落しやすくなります。

いずれにせよ、この局面での投資戦略は比較的慎重に、レバレッジのコントロールを最優先とするべきです。市場がより明確なトレンドシグナルを示してから、投入を拡大するのが望ましいでしょう。結局のところ、利益を得ることは長期的なプロセスであり、焦る必要はありません。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News