アーサー・ヘイズ:円キャリートレードの崩壊下でどう突破口を見出すか?

TechFlow厳選深潮セレクト

アーサー・ヘイズ:円キャリートレードの崩壊下でどう突破口を見出すか?

イエレン氏が介入する可能性がある。高血圧がしきい値を突破しているからだ。

執筆:Arthur Hayes

翻訳:Pzai、Foresight News

本記事に記載されている見解はすべて著者の個人的意見であり、投資判断の根拠とされるべきではなく、投資取引を行うための推奨または助言とみなされることもありません。

市場が下落しているが選挙で勝利しなければならない場合、どうすればよいでしょうか?政治家であれば答えは明白です。最優先目標は再選を確実にすることです。そのため、紙幣を刷って価格を人為的に押し上げます。

あなたが強力な「Orange Man」(トランプ氏)と対峙する米国大統領選民主党候補カマラ・ハリスだと想像してください。前回副大統領として出馬したときからの間に多くの問題が生じており、万事順調である必要があります。選挙日に必要ないのは、猛威を振るう世界的金融危機です。ハリス氏は鋭い政治家です。彼女がオバマ氏の「子分」であることを考えれば、2008年の世界的金融危機がもし彼女の元に大統領選直前に襲来したら、事態がどれほど悪化したかを耳元で警告されていると私は断言できます。ジョー・バイデン大統領はもはや表舞台にいませんから、ハリス氏が主導権を握っていると仮定しましょう。

2008年9月、ジョージ・W・ブッシュ政権が第2期任期終盤を迎えていた頃、リーマン・ブラザーズが破綻し、世界的金融危機の幕が開けました。彼が共和党の大統領であったことから、オバマ氏という民主党の一員が支持を集めた理由の一部は、経済後退に対して責任を持たない別の政党所属だったからと言えるでしょう。オバマ氏はその後2008年の大統領選に勝利しました。では、日本企業による巨額の円キャリートレードによって引き起こされる可能性のある世界的金融危機に対処するハリス氏の立場に戻りましょう。彼女は自由市場に任せて、過剰レバレッジを抱えた企業を崩壊させ、裕福なベビーブーマー層の金融資産保有者に大きな苦痛を与えることもできます。あるいは、ジャネット・イェレン財務長官に指示して紙幣を刷らせることもできるのです。

あらゆる政治家にとって、政党や経済思想に関係なく、ハリス氏は金融危機を回避するためにイェレン氏に手元にある貨幣政策ツールを使わせるでしょう。もちろん、それは何らかの形で刷紙機が唸るということです。ハリス氏はイェレン氏に待つようには言わず、即座に強力な行動を取ることを求めるでしょう。したがって、今回円キャリートレードの手仕舞いによって世界金融システム全体が崩壊する可能性があると考えているならば、イェレン氏が遅くとも来週月曜日(8月12日)のアジア市場オープン時までに行動を起こすと信じるべきです。

日本企業によるキャリートレードの手仕舞いの潜在的影響の規模と深刻さを理解するために、2023年11月にドイツ銀行が発表した優れた研究レポートを紹介します。その後、私が米国財務省のトップに任命されたと仮定して、どのように救済策を構築するかについて説明します。

Widow Maker(ウィドウメーカー)

キャリートレードとは何か? 低金利通貨を借り入れ、より高いリターンや上昇余地のある別通貨で金融資産を購入する取引です。返済時に借りた通貨が購入資産の通貨に対して上昇していれば損失が生じ、下落していれば利益を得ます。一部の投資家は為替リスクをヘッジしますが、他の投資家はそうしません。このケースでは、日本銀行が無制限に円を刷れるため、日本企業が借り入れた円に対するヘッジの必要性はありません。

ここでいう「日本企業」とは、日本銀行、企業、家計、年金基金、保険会社を指します。これらは公的機関もあれば民間企業もあり、しかし少なくとも意図としては日本の状況改善に共通して取り組んでいます。ドイツ銀行は2023年11月13日、「世界最大のキャリートレード」と題する優れたレポートを発表しました。著者は疑問を投げかけます。「なぜ円キャリートレードは爆発せず、日本経済を破壊しなかったのか?」今日の状況は昨年末とは大きく異なります。

現在言われているのは、日本は債務過多だということです。次々とヘッジファンドが日本崩壊を予想して賭けましたが、いつも敗北しています。これが「Widow Maker(未亡人製造者)」と呼ばれる所以です。多くのマクロ投資家は日本に対して過度にネガティブですが、これは日本の公私一体となった貸借対照表を理解していないからです。個人の権利を重視する西洋投資家にとって、これは容易に犯しがちな心理的誤りですが、日本では集団が最優先されます。したがって、西洋では民間と見なされる一部のプレイヤーは、実際には政府の白手套(代理)にすぎません。

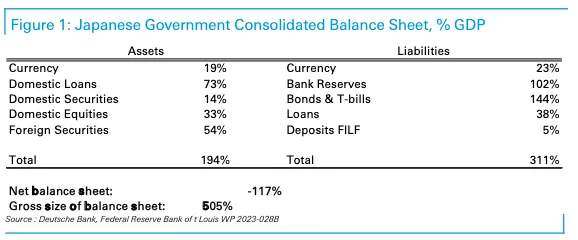

まず負債側を見ていきましょう。これはキャリートレードの資金源です。円はこうして借りられます。利息コストが発生します。主な項目は二つあります。銀行準備預金と債券・国庫券です。

銀行準備― これは銀行が日本銀行に保有する資金です。日本銀行が債券を購入する際に銀行準備が生成されるため、この額は非常に大きいです。日本銀行は日本国債市場のほぼ半分を保有しており、その結果、GDP比で102%もの巨大な準備高となっています。この準備高へのコストは、日本銀行が銀行に支払う0.25%です。一方、連邦準備制度理事会(FRB)の超過準備金コストは5.4%です。つまり、この資金調達コストは実質ゼロです。

債券および国庫券― これは政府が発行する日本国債です。日本銀行が市場を操作しているため、国債利回りは底這い状態です。執筆時点での10年物国債利回りは0.77%です。この資金調達コストは微々たるものと言えます。

資産面では、最も広範な区分は外国証券です。これは公的・民間部門が海外に保有する金融資産です。政府年金基金(GPIF)は外国資産の大規模な民間保有者の一例です。同基金は1.14兆ドルの規模を持ち、世界最大ではないにしても、最大級の年金基金の一つです。外国株式、債券、不動産を保有しています。日本銀行が債券価格を決定している間、国内融資、証券、株式も良好なパフォーマンスを示します。最後に、円安は巨額の円建て債務の結果として、国内株式および不動産市場を押し上げます。

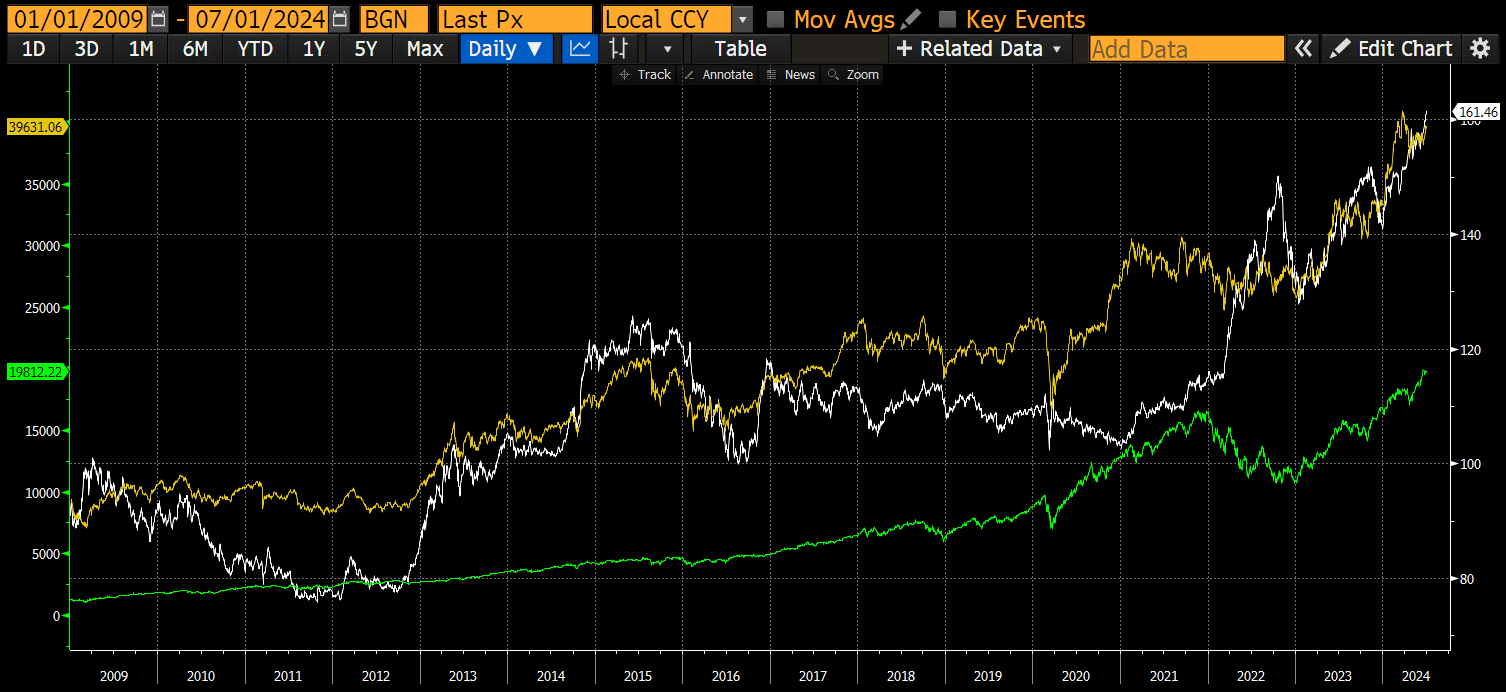

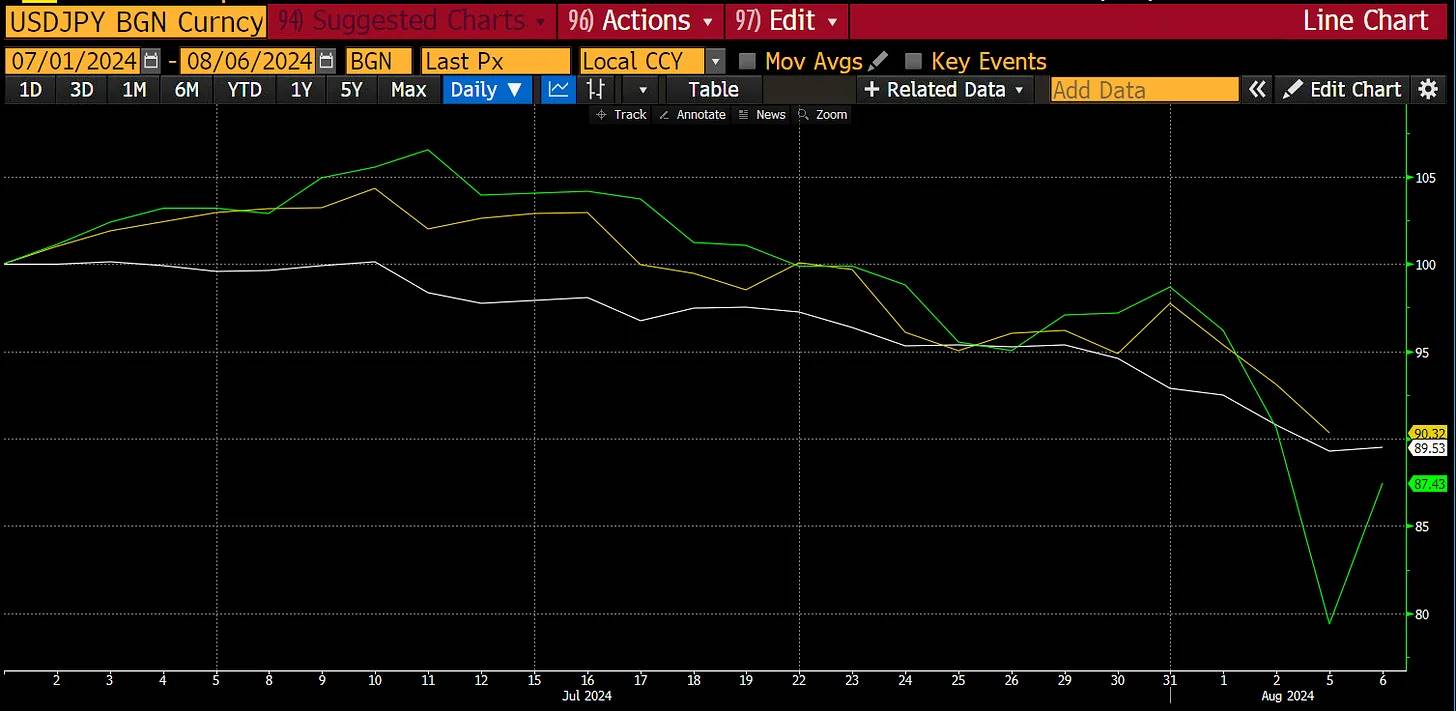

ドル/円(白色)が上昇、つまり円がドルに対して弱含みます。ナスダック100指数(緑色)と日経225指数(黄色)もそれに伴って上昇しています。

全体として、日本企業は日本銀行による金融抑圧を利用して資金を調達し、円安によって莫大なリターンを得ています。これこそが、日本銀行が世界的インフレ率が上昇する中でも、世界で最も緩和的な金融政策を続けることができる理由であり、まさに暴利なのです!

過去10年間、GPIFは特に優れた成績を収めてきました。この10年間の特徴は、円の大幅な下落でした。円が下落するにつれ、外国資産のリターンも急騰しました。

外国株式および債券ポートフォリオの優れたリターンがなければ、GPIFは前期に赤字を計上していたかもしれません。国内債券の損失は、日本銀行がYCC(イールドカーブコントロール)を解除したことにより国債利回りが上昇し、価格が下落したことに起因します。しかし、円は引き続き軟調を維持しています。日本銀行と連邦準備制度理事会(FRB)の金利差が、SBFがよく使用していた抗うつ薬Emsamの錠剤を見るときの目よりもさらに大きくなっているからです。

日本企業のこの取引は極めて巨大です。日本のGDPは約4兆ドルですが、総リスク暴露は505%に達し、リスク価値(VaR)は2400億ドルに達します。Cardi Bが歌った「WAP」の歌詞のように、「その大型Mackトラックをこの小さなガレージに停めてほしい」と願っています。彼女はまさに「夕暮れの国」でこの作戦を企てる日本男性たちをラップしているのです。

この取引は明らかに成功していますが、円が極端に弱くなりすぎました。7月上旬、ドル/円は162に達し、国内インフレが過去にも今も猛威を振るっているため、耐え難い水準となりました。日本銀行はこの取引を即座に解消したいわけではなく、時間をかけてゆっくり退出したいと考えています……彼らは常にそう言っています。2023年4月、上田氏が黒田氏の後任として日本銀行総裁に就任しました。黒田氏はこの大規模取引の総設計士でした。彼はそのタイミングで退任しました。上田氏は、この取引を解除しようと自殺行為をする唯一の適任者です。市場は、上田氏が日本銀行をキャリートレードから解放しようとするだろうことを認識しており、問題は常に正常化のペースにあります。

風穴を開ける

無秩序な手仕舞いが起こるとどうなるでしょうか? 日本企業が保有するさまざまな資産はどうなるでしょうか? 円はどの程度上昇するでしょうか? この取引を解消するには、日本銀行が国債購入を停止して金利を引き上げ、最終的には市場に売却する必要があります。

負債側では、何が起こるか?

日本銀行が国債利回りを抑え続けなければ、市場の需要に応じて利回りは上昇し、少なくともインフレ率と同等になるでしょう。6月の日本消費者物価指数(CPI)は前年比2.8%上昇しました。もし国債利回りが2.8%に上昇し、イールドカーブ上の任意のポイントを上回れば、あらゆる満期の債務コストが増加します。債券および国庫券の負債項目の利息コストは急騰します。日本銀行は、これらの資金が逃げ出さないように、銀行準備金に対しても金利を引き上げなければなりません。関与する概念を考えれば、このコストは実質ゼロから巨額へと変化します。

要するに、金利が市場清算水準まで上昇することを許せば、日本銀行は自らのポジションを維持するために毎年数十億円の利息を支払わなければならなくなります。もし資産売却による収益が帳簿上になければ、日本銀行は負債の流動性を維持するために大量の円を刷らざるを得ません。これにより状況は悪化します。インフレはさらに上昇し、円は下落します。したがって、資産を売却せざるを得ないのです。

資産側では、何が起こるか?

日本銀行が最も頭を悩ませるのは、膨大な量の国債をどうやって売却するかという点です。過去20年間、日本銀行はさまざまな量的緩和(QE)およびイールドカーブコントロール(YCC)計画を通じて、日本国債市場を破壊してきました。事実上、この市場は存在しなくなったも同然です。日本銀行は、日本企業の他の一部に、日本銀行が破産しない価格で国債を購入させるよう圧力をかける必要があります。疑問があるときは、銀行に頼ります。1989年の不動産および株式バブル崩壊後、日本の商業銀行はレバレッジ削減を強いられました。それ以来、銀行融資は麻痺状態にありました。企業が銀行から借り入れないため、日本銀行は紙幣を刷り始めました。銀行の健全性を考慮すれば、数兆円規模の日本国債を再び銀行の貸借対照表に載せる時期が来ています。

日本銀行は銀行に債券購入をさせることができますが、銀行は他の場所から資金を調達する必要があります。国債利回りが上昇すれば、利益を追求する日本企業や数兆ドルの外国資産を持つ銀行は、それらの資産を売却して資金を国内に送金し、銀行に預け入れるでしょう。銀行とこれらの企業は大規模に国債を購入します。資本流入により円は強くなり、日本銀行が保有を減らしてもビジネスを失わない水準まで国債利回りは上昇しません。

日本企業が外国株式および債券を売却して資金を国内に戻すことで、主な損失はこれらの株式および債券の価格下落となります。このようなキャリートレードが巨大であるため、日本企業はグローバルな株式および債券の限界価格形成者となっています。米国上場証券に関しては特に当てはまります。なぜなら、米国市場は円キャリートレードの資金の主要な宛先だからです。円が自由に換金可能な通貨であるため、多くのTradFi取引記録が日本企業の動きを反映しています。

円安が進むにつれ、世界中のますます多くの投資家が円を借り入れ、米国株式および債券を購入するようになります。誰もが高いレバレッジの中で円高になったときに同時にヘッジを埋め合わせようと急ぎます。以前お見せした、円安時に何が起こるかのチャートを覚えていますか? 円がわずかに強くなったらどうなるでしょうか? ドル/円が15年間で90から160まで上昇した最初のチャートを思い出してください。4取引日間で160から142に急騰したのがまさに今起きていることです:

ドル/円(白色)が10%上昇し、ナスダック100指数(白色)は10%下落、日経225指数(緑色)は13%下落しました。円高と株価指数下落の比率はおよそ1:1です。さらに推測すると、ドル/円が100に到達した場合、変動幅は38%となり、ナスダック指数は約12,600ポイント、日経指数は約25,365ポイントまで下落します。

ドル/円が100に達するのは可能であり、日本企業の金利差取引が1%縮小することは名目上で約2400億ドルに相当します。限界的には、これは巨額の資金です。日本企業の参加者は異なる優先順位を持っています。日本の第五五大手商業銀行である農林中央金庫の事例でそれがわかります。彼らは金利差取引の一部が破綻し、手仕舞いを開始せざるを得ませんでした。彼らは外国債券のポジションを売却し、ドル/円の先物為替ヘッジを行っています。このニュースは数ヶ月前に発表されました。保険会社や年金基金は、未実現損失の開示と取引からの撤退を迫られるでしょう。彼らと共に行動する追随者たちも、為替および株価のボラティリティ上昇により、仲介業者によって迅速にロングポジションを決済させられます。皆が同時に同じ取引を手仕舞いしていることを忘れないでください。私たちであろうと、グローバル金融政策を支配するエリートたちであろうと、金融システム内に潜む円キャリートレードのポジションの総規模については誰も正確に把握していません。この不透明性が意味するのは、市場がこの高度にレバレッジされた部分を暴き出した瞬間、逆方向への過剰修正が急速に進行するということです。

驚愕

私の見解では、2008年の世界的金融危機以降、中国と日本が米国をより深刻な経済後退から救ってきたと考えます。中国は、債務駆動型のインフラ整備という形で、人類史上最大規模の財政刺激策の一つを実施しました。中国はプロジェクト完成のために世界中から商品や原材料を購入する必要がありました。日本は日本銀行が大量の紙幣を刷り、そのキャリートレードを拡大させました。日本企業はこれらの円を使って米国株式および債券を購入しました。

米国政府は株式市場の急騰に伴う譲渡所得税から巨額の収入を得ました。2009年1月から2024年7月初めまでの間、ナスダック100指数は16倍、S&P500指数は6倍上昇しました。譲渡所得税率はおおよそ20%から40%の間です。

譲渡所得税が歴史的高水準に達しているにもかかわらず、米国政府は依然として財政赤字です。この赤字を埋めるために、財務省は債務を発行しなければなりません。日本企業は国債の主要な限界買い手の一つでした……少なくとも円が強くなる前までは。日本人は減税(共和党)や各種福祉手当(民主党)によって票を買う浪費癖のある政治家たちが、米国の債務を負担できるように支援してきたのです。

米国の未償還債務総額(黄色)は右肩上がりに増加しています。しかし、10年国債(白色)の利回りは一定の範囲内で変動しており、増大する債務とはほとんど関連がありません。

私の主張は、米国の経済構造が、日本企業およびそれを模倣する企業がこのキャリートレードを継続することを要求しているということです。もしこの取引が崩壊すれば、米国政府の財政は完全に破綻するでしょう。

救済計画

私が日本企業が金利差取引ポジションに対して調整された救済措置を行うと予測するのは、ハリス氏が、ある外国人たちが自分もおそらく理解していない取引から退出するという地域的な出来事のために自分の選挙チャンスを損なうことはないと信じているからです。彼女の有権者は何が起きているか知らず、また知ろうともしません。彼らの株式ポートフォリオが上昇すれば良いだけです。そうでなければ、選挙当日に民主党に投票しないでしょう。有権者の投票行動が、道化師皇帝トランプかハリスかを決めるのです。

日本企業はポジションを手仕舞いしなければならないが、公開市場で特定の資産を売却してはいけません。つまり、米国の何らかの政府機関が紙幣を刷り、それを日本企業のメンバーに貸し出す必要があるということです。自己紹介させてください。私の名前は中央銀行通貨スワップ(CSWAP)です。

もし私が「悪い女」イェレンだったら、どのように救済を行うかをお教えしましょう。8月11日(日)の夜、私は声明を発表します(私は自分をイェレンだと仮定します)。「米国財務省、連邦準備制度理事会(FRB)、そして日本の関係当局はここ一週間の混乱した市況について長い時間話し合いました。この会話の中で、我々はドル-円中央銀行スワップ枠の利用を支持する意向を改めて確認しました。」

これだけです。一般の人々にとってはまったく無害に見えるでしょう。FRBが屈服して急激な利下げや量的緩和の再開を宣言したわけではありません。なぜなら、人々はそのような措置がすでに不安な水準にあるインフレをさらに加速させることを知っているからです。もしインフレが選挙日に猛威を振るい、簡単にFRBに帰属させられれば、ハリス氏は選挙に敗れます。

大多数の米国有権者はCSWAPが何であるか、なぜ作られたのか、無限の紙幣印刷にどのように使われるのかを知りません。しかし、そのメカニズムの使い方によって、市場は正しくこれを「見えない救済」と認識するでしょう。

-

日本銀行が数十億ドルを借り入れ、連邦準備制度理事会(FRB)に円を担保として提供します。日本銀行が希望する限り、これらのスワップは複数回延長可能です。

-

日本銀行は大手企業や銀行と非公開で協議し、米国株式および米国国債と引き換えにドルを受け取る用意があることを伝えます。

これにより、外国資産の所有権が日本企業および銀行から日本銀行に移転します。ドルを得た民間法人は、ドルを売却して円を購入することで資本を日本に送金します。その後、それらは現在の高価格/低利回りで日本銀行から国債を購入します。結果として、未償還CSWAP残高が急激に膨張し、このドル額は連邦準備制度理事会(FRB)の紙幣印刷量に相当します。

プロセスを説明するため、醜い箱と矢印の図を作成しました。重要なのは純粋な効果です。

連邦準備制度理事会(FRB)― 彼らはドル供給を増加させ、言い換えれば、金利差取引の拡大によって生じた円と交換した。

CSWAP― 連邦準備制度理事会(FRB)は日本銀行にドルを、日本銀行は連邦準備制度理事会(FRB)に円を借りている。

日本銀行― 彼らはより多くの米国株式および債券を保有するようになり、CSWAP残高が増加し続けるため、これらの資産の価格は上昇します。

日本銀行― 彼らはより多くの日本国債を保有するようになりました。

ご覧の通り、米国株式および債券市場は影響を受けず、日本企業の金利差取引の総暴露は変わらないままです。ドルに対して円は強くなり、最も重要なのは、連邦準備制度理事会(FRB)がドルを刷ったことで米国株式および債券価格が上昇することです。もう一つの追加的なメリットは、日本銀行が新たに得た日本国債を担保にして、無制限の円貸出を行うことができることです。この取引は米国と日本の金融システムに新たな活力を注入します。

タイムライン

私は、日本企業のキャリートレードが解消されると確信しています。問題は、米国株式市場への平穏な影響を排除するために、FRBおよび財務省がいつ紙幣を刷るかです。

もし米国株式市場が金曜日(8月9日)に大幅に下落し、S&P500指数とナスダック100指数の両方が7月の過去最高値から20%下落すれば、週末に何らかの行動が取られる可能性があります。S&P500指数の場合、この水準は4533ポイント。ナスダック100指数の場合は16540ポイントです。また、2年国債利回りが3.80%前後またはそれ以下になると予想します。この利回りは2023年3月の地域銀行危機時に達成された水準で、その際は銀行定期融資プログラム(BTFP)による救済で対処されました。

もし円が再び軟調に転じれば、危機は短期間で終息します。解除は続くものの、ペースは鈍化するでしょう。私は、ドル/円が再び100に向けて進み始めれば、9月から11月にかけて市場が再び上昇すると信じています。今回は確実に反応があるでしょう。なぜなら、米国大統領選まであと数週間または数日しかないからです。

暗号資産(クリプト)での取引は非常に困難です。私の暗号資産に対するポジショニングに影響を与える二つの対立する力があります。

-

流動性プラス要因:四半期にわたる純粋な引き締め政策の後、米国財務省はドル流動性を純増加させます。なぜなら、財務省は短期国債を発行し、財務省総勘定(TGA)を枯渇させる可能性があるからです。この政策転換は最近の「四半期ごとのリポ公告」で説明されています。要するに、今年末までに「悪い女」イェレンは3010億ドルから1.05兆ドルの流動性を注入します。必要があれば、後続の記事で詳しく説明します。

-

流動性マイナス要因:これが円高です。円建て債務の返済がますます高コストになり、手仕舞い取引がグローバルに協調されたすべての金融資産の売却を引き起こします。

どちらの力が強いかは、実際にはキャリートレードの手仕舞い速度に依存します。これは予測できません。観察できる唯一の影響は、ビットコインとドル/円の相関関係です。もしビットコインが凸型(コンベクシティ)で取引され、ドル/円が大幅に強くなるときも弱くなるときもビットコインが上昇するなら、円高が進行しても財務省が十分な流動性を提供すれば市場は救済を期待しているとわかります。これが凸型ビットコインです。もしビットコインが円高で下落し、円安で上昇するなら、ビットコインの取引はTradFi市場と同期しているということです。これが相関ビットコインです。

もし凸型ビットコインの設定であれば、局所的な底値で積極的にポジションを積み増します。もし相関ビットコインの設定であれば、市場が最終的に降参するまで傍観します。最大の仮定は、日本銀行が逆に動いて預金金利を0%に引き下げ、無制限に国債を購入し続けることではないということです。もし日本銀行が前回会合で決めた計画を貫けば、金利差取引の手仕舞いは続くでしょう。

これが現時点で私ができる規範的な分析です。いつものように、これらの取引日や取引月が、今回の上昇局面でのあなたの利益を決定します。レバレッジを使う必要があるなら、賢明に使い、常にポジションを監視してください。レバレッジポジションを持っているときは、ビットコインであろうとゴミコインであろうと、しっかり管理してください。さもなければ、強制ロスカットされます。

以上です。私はまだ8月の休暇の最後のひとときを楽しんでいます。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News