「もっと大きなもの」が来る――ビットコインを再びブルマーケットに押し上げるか?

TechFlow厳選深潮セレクト

「もっと大きなもの」が来る――ビットコインを再びブルマーケットに押し上げるか?

米連邦準備制度理事会(FRB)の利上げはすぐそこまで来ている可能性があり、これは日本銀行の利上げよりも「大きな」ものになるということを意味している。

執筆:火火

8月5日、日本銀行の利上げによりグローバル金融市場が激しい混乱に見舞われ、日本の株式市場や米国の株式市場が崩壊し、暗号資産市場ではビットコイン恐怖指数が約70%急上昇した。複数の国で株式市場が数回にわたりサーキットブレーカー(取引停止)に陥り、ヨーロッパや新興市場も例外なく顕著な打撃を受けた。巨大な市場圧力の中、人々は対策を模索し始め、FRB(連邦準備制度理事会)による利下げによる市場救済を求める声が高まっている。FRBの利下げはまもなく到来する可能性があるが、これは日本銀行の利上げよりも「大きな」影響を及ぼすだろう。果たしてこれによってビットコインを再びブルマーケットへ引き戻せるだろうか?

なぜFRBの影響力はこれほど大きいのか?

1)FRBとは何か?

FRBの利上げ・利下げの概念とその影響を理解する前に、まずFRBが何であるかを知る必要がある。

FRB(Federal Reserve)すなわち米連邦準備制度理事会は、米国の中央銀行システムであり、12の地区連邦準備銀行から構成されている。その目的は金融政策を調整することで物価の安定と雇用の最大化を図ることにある。インフレ率や雇用率といった経済健全性にとって極めて重要な指標は、投資家や市場関係者が経済見通しや投資リスクを判断する上で注視するものとなっている。

したがって米国の中央銀行として、FRBは金融市場に対して極めて大きな影響力を持つ。では、FRBはどのようにその影響力を発揮しているのか?それは主に金利を調整する金融政策ツールを通じて経済に影響を与えることであり、すなわち利上げまたは利下げを行うことにある:

利上げとは銀行間の貸出コストを引き上げ、商業銀行が企業や個人に対して提供する融資金利を押し上げることを意味する。FRBが利上げを行うと、米ドル預金の金利が上昇し、貯蓄者にはより高い利息収入がもたらされるため、資金が米国へ流入し、他国への投資が減少する。その結果、経済環境は悪化し、失業率が上昇する。また高金利は借入コストを増加させ、企業や個人の債務不履行リスクを高め、倒産につながる可能性もある。

一方、利下げは逆に預金金利および借入コストを低下させる。FRBが利下げを行うと、米ドル預金金利は下落し、銀行から資金が流出して他の国へ向かい、グローバルな投資と経済回復を促進する。

では、過去にFRBはどのような形で何度利下げを行ってきたのか?それぞれどのような影響をもたらしたのか?

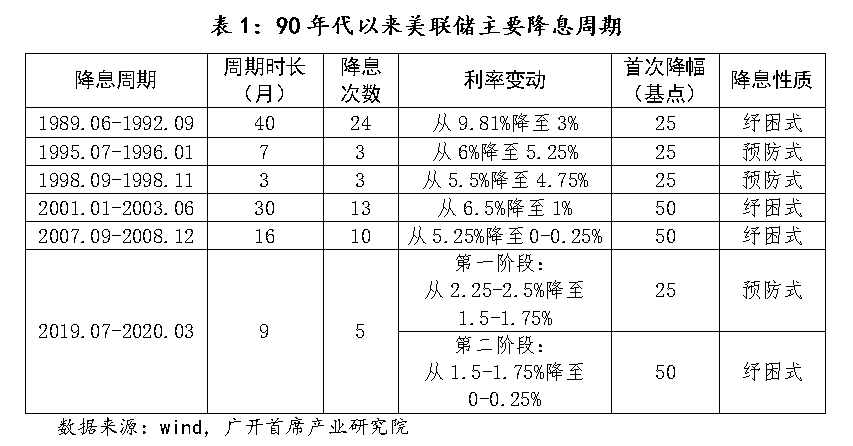

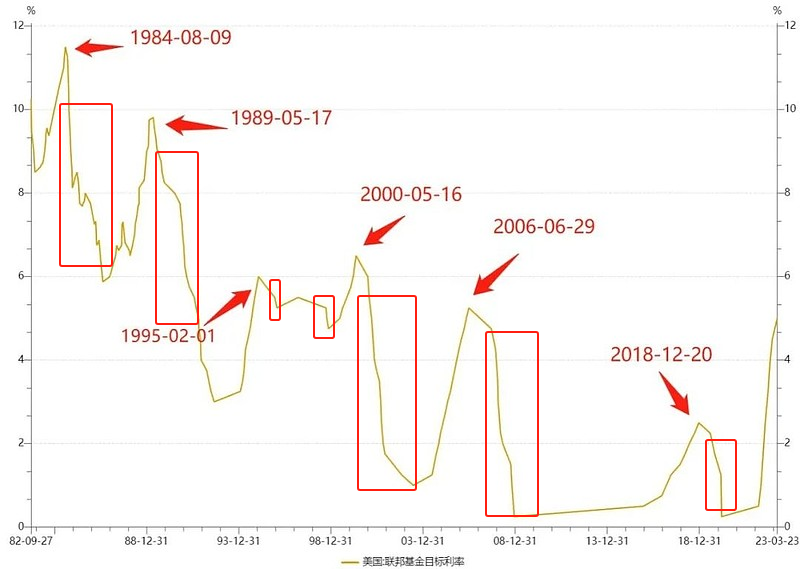

2)利下げの歴史

歴史を振り返ると、1990年代以降、FRBは6回の明確な利下げサイクルを経験している。そのパターンからすると、予防的利下げが2回、救済的利下げが3回、そして予防的利下げと救済的利下げが重なる混合型利下げが1回存在する。

まず、これらの利下げの種類の違いを明確にしておこう:

予防的利下げとは、景気に下方リスクが現れたり外部からの潜在的リスクに直面した際に、当局が将来を見据えて金利を調整し、景気後退のリスクを低下させ、経済の「ソフトランディング」を促進することを指す。特徴としては、利下げ期間が短く、初回の利下げ幅が穏やかで、利下げ回数が限られ、フェデラルファンド金利が2%以下まで下がることはない。

救済的利下げとは、景気が深刻な後退の脅威にさらされたり重大なショックを受けた際に、当局が継続的に大幅な利下げを行う措置であり、実体経済と家計を支援し、深刻な不況を回避して経済回復を促すことを目的とする。特徴としては、利下げ期間が長く(2〜3年続く可能性がある)、利下げ幅が急峻で(初期に連続的な大幅利下げを行う場合がある)、初回の利下げが強力(通常50ベーシスポイント以上)、総利下げ幅が大きく(最終的には金利が2%以下またはゼロ近辺まで下がる)。

これに対して、混合型利下げサイクルはより複雑である。当初は通常の予防的利下げとして始まるが、状況が急変したために後半で救済的利下げに移行するケースがある。

それでは、1990年代以降、FRBが経験したこれらの顕著な利下げサイクルは、市場および経済にどのような影響を与えたのか?

1990-1992年:

利下げ状況:このサイクルにおいて、FRBはフェデラルファンド金利を9.810%から3.0%まで引き下げた。

市場への影響:この利下げは、1990年の景気後退からの回復を支える役割を果たした。この期間中に株式市場は上昇を始め、経済成長も徐々に回復した。インフレーションや失業率には依然としてプレッシャーがあったものの、全体的な経済状況は着実に改善に向かった。

1995-1996年:

利下げ状況:FRBは1995年に利下げを開始し、フェデラルファンド金利を6.0%から5.25%まで引き下げた。

市場への影響:この利下げは主に経済成長の鈍化に対応し、株式市場の上昇と経済安定を支援することを目的としていた。この段階は経済拡大の継続を示しており、株式市場は堅調に推移し、特にテクノロジー株が恩恵を受け、その後の1990年代のITバブルの基盤となった。

1998年(9月〜11月)

利下げ状況:フェデラルファンド金利は5.50%から4.75%まで引き下げられた。

市場への影響:市場の緊張感を和らげ、経済成長をサポートした。利下げは株式市場にポジティブな影響を与え、特にテクノロジー株が強力な反発を見せ、ナスダック指数は1998年に大幅に上昇し、その後のITバブルの土台を築いた。

2001-2003年:

利下げ状況:このサイクルで、FRBは金利を6.5%から1.00%まで引き下げた。

市場への影響:この利下げは2001年の景気後退後に実施された。利下げは経済回復を支援し、2002年および2003年に株式市場の上昇を後押しした。しかし、この利下げによる過度な緩和は、その後の住宅バブルと金融危機の伏線となった。

2007-2008年:

利下げ状況:FRBは金利を5.25%からほぼゼロ(0〜0.25%)まで引き下げた。

市場への影響:この利下げは2008年の金融危機という深刻な衝撃に対応するためのものだった。低金利政策は金融市場のストレスを効果的に軽減し、経済および金融市場の回復を支援し、2009年以降に株式市場の強力なリバウンドを促進した。

2019-2020年:

利下げ状況:FRBは2019年および2020年に金利を2.50%からほぼゼロ(0〜0.25%)まで引き下げた。

市場への影響:利下げの当初は経済の減速とグローバルな不確実性への対応が目的だった。パンデミックの発生後、さらなる利下げと大規模な金融緩和策が市場の安定と経済回復を支援した。株式市場は2020年に急速なリバウンドを遂げた。パンデミックによる深刻な経済的打撃があったにもかかわらず、政策措置がその負の影響の一部を緩和した。今回の利下げは間接的に暗号資産市場における「312ショック」の発生を促進した。

いずれの利下げサイクルも市場および経済に異なる影響を与え、その政策決定は当時の経済環境、市場状況、グローバル経済情勢に左右されてきた。

3)なぜFRBの影響力はこれほど大きいのか?

FRBはグローバル金融市場に極めて大きな影響を持つため、その政策は直接的にグローバルな流動性と資本の流れに影響を与える。具体的な影響力は以下の点に現れる:

世界の準備通貨:米ドルは世界主要な準備通貨であり、大部分の国際貿易および金融取引は米ドル建てで行われている。そのため、FRBの金融政策の変化は直接的にグローバル金融市場と経済に影響を与える。

金利決定:FRBの金利政策はグローバル金融市場の金利水準に直接的な影響を与える。FRBの利上げや利下げは、他の中央銀行が追随して政策を調整するよう導く。このような金利伝達メカニズムにより、FRBの政策決定はグローバルな資本フローおよび金融市場の動向に深い影響を与える。

市場予想:FRBの発言および行動はしばしばグローバル市場の変動を引き起こす。投資家はFRBの政策動向を注視しており、FRBの将来の政策に対する市場の予想は直接的に資産価格と市場センチメントに影響を与える。

世界経済の連動:世界経済は高度に相互に関連しており、米国は世界最大の経済大国として、その経済状況は他国の経済にも重要な影響を与える。FRBは金融政策を通じて米国経済を調整するが、同時に世界経済の動向にも影響を及ぼす。

リスク資産価格の変動:FRBの政策措置はリスク資産(株式、債券、商品など)の価格に重要な影響を与える。市場がFRBの政策をどう解釈し、どう予想するかが、グローバルなリスク資産市場の変動を直接左右する。

総じて、米国経済の重要性と米ドルの世界的地位ゆえに、FRBの政策措置はグローバル金融市場に深遠かつ直接的な影響を与えるため、その決定は世界中の市場から注目されている。

では、今後迫るFRBの利下げサイクルにおいて、その強さ、スピード、頻度はどうなるのか?利下げサイクル全体はどのくらい続くのか?グローバル金融市場にどのような影響を与えるのか?

今回のFRB利下げをどう見るか

1)今回の利下げに対する期待

2024年第3四半期に入り、米国内市場には金融政策の見直しが必要である兆候が現れている。失業率、雇用者数、賃金上昇率などのデータが市場の活発度低下を示し、テクノロジー株の下落は経済成長の減速を示唆している。さらに米国には膨大な未返済債務利払いも懸念材料だ。これらすべての兆候から、FRBは消費を促進し、経済を活性化し、通貨供給を増やすために利下げを行う必要があると考えられている。「ブラックマンデー」が発生する前、市場は一般的に、FRBが最早今年9月に利下げを開始する可能性があると予測していた。

市場の予想によれば、ゴールドマン・サックスは以前、FRBが9月、11月、12月にそれぞれ25ベーシスポイントの利下げを行うと予測していた。また8月の雇用統計が弱ければ、9月に50ベーシスポイントの利下げもあり得ると指摘した。シティバンクも9月と11月にそれぞれ50ベーシスポイントの利下げの可能性があると予測した。JPモルガン・チェースのエコノミストは予測を修正し、FRBが9月と11月にそれぞれ50ベーシスポイントの利下げを行い、会議の間に緊急利下げを行う可能性もあると述べた。

ブラックマンデー以降、過激な分析では、FRBが9月の会合前に行動を起こす可能性があり、25ベーシスポイントの利下げの確率は60%に達するとされている。これは非常に稀なケースであり、重大なリスクに対処する場合に用いられる。前回の緊急利下げはパンデミック初期に行われた。

ただし、現在のところ米国経済を含む世界経済の動向は依然として不透明であり、今回の利下げが予防的利下げになるのか救済的利下げになるのかについて、各機関の見解は分かれている。両者の市場への影響は大きく異なり、今後の観察が必要である。

2)今回のFRB利下げの可能性のある影響

FRBの利下げ期待はすでにグローバル金融市場および資本フローに影響を与え始めている。景気減速のプレッシャーに対応するため、英国や欧州中央銀行(ECB)の利下げ期待も高まっている。以前、ある投資家は英国中銀が9月に利下げを行う可能性が50%を超えると見ていた。ECBに関しては、トレーダーは10月までに2回の利下げが行われると予想しており、9月の大規模利下げへの期待も決して遠くない。

次に、今回の利下げがもたらす可能性のある影響を見てみよう:

A.グローバル市場への影響

今回のFRBの利下げは、グローバル金融市場に顕著な影響を与えると予想される。

まず、米ドル金利の低下により、リターンの高い市場や資産へ資金が流れ込み、グローバルな資金フローが増加する可能性がある。

また、利下げは米ドルの下落を招き、為替変動を引き起こし、原油や金などドル建て商品価格の上昇を促す可能性がある。さらに、米ドル安は米国の輸出競争力を高めるが、貿易摩擦を激化させる恐れもある。

同時に、利下げはグローバル株式市場の借入コストを下げ、企業利益の期待を高め、株価上昇を後押しする可能性がある。

国際資本コストの低下はさらなる投資を促進するが、既に高負債の国や企業にとっては限定的な影響となる。

なぜなら、国際資本コストの低下は投資を促進するものの、高負債の国や企業は債務の重圧や借入条件の厳しさから、低コスト資金を新たな投資に利用することが難しいからである。

最後に、利下げはグローバルなインフレ圧力をもたらす可能性があり、特に通貨安と商品価格上昇が重なる場合、経済の安定性と中央銀行の政策に影響を与える。

B.利下げは暗号市場に直接的な好材料となるのか?

多くの人々は、利下げにより市場流動性が増し、借入コストが下がるため、暗号資産価格の上昇を促すと考えている。また、不確実性が高まる中で、投資家がビットコインなどの避難資産へと資金を移す可能性もある。しかし、慎重な見方では、潜在的な景気後退リスクに注意を喚起している。

しかし、多くの機関は、市場環境が複雑かつ変動的である中で、利下げ期間中に市場が顕著な変動を経験する可能性があると考えている。2008年の金融危機時、FRBが初期に利下げ措置を講じたにもかかわらず、市場は一時的に高値を付けた後、急激に下落した。FRBは迅速かつ大幅に金利を引き下げたが、危機の拡大を止めることはできなかった。この危機の根源は、インターネットバブルと住宅バブルの相次ぐ崩壊にあり、これらは経済に深刻な後退をもたらした。

では、現在の利下げ政策が同じ過ちを繰り返し、人工知能(AI)バブルや米国債務危機の爆発を引き起こし、暗号市場に悪影響を及ぼすかどうかは、まだ観察が必要である。

しかし短期的には、FRBをはじめとするグローバル中央銀行の利下げは、グローバル金融市場および暗号市場にとって強心剤となる。間違いなく、利下げ期待は市場流動性の増加を促進し、楽観的な市場感情を喚起し、暗号資産市場が短期的に上昇局面を迎える可能性を高め、投資家に迅速な利益獲得の機会を提供するだろう。

長期的には、暗号資産市場の動向はさらに複雑で多様な要因に左右され、価格変動は単一の要因だけでは説明できないため、包括的に分析する必要がある:

まず、市場動向は主に景気回復の強さに依存する。利下げが経済成長を促進できれば、暗号資産市場も恩恵を受ける可能性がある。逆に、景気回復が弱ければ、市場の信頼感が低下し、暗号資産も影響を免れない。2020年の新型コロナパンデミック時、ビットコインは株式市場や商品市場とともに「312暴落」を経験した。10x ResearchのMarkus Thielen氏は最近、米国経済はFRBの予想よりも弱く、株式市場がISM製造業景気指数の下落に追随すれば、ビットコイン価格もさらに下落する可能性があると指摘している。また、景気が悪い時期には投資家がビットコインを売却する可能性もある。

次に、インフレ要因を考慮する必要がある。中央銀行の利下げは経済刺激と消費促進のためだが、同時に物価上昇というインフレリスクを招く可能性がある。そしてインフレが進行すれば、中央銀行は再び利上げに転じ、暗号市場に新たなプレッシャーをかける。

第三に、米国大統領選挙とグローバルな規制変化も深く影響する。米国の次期大統領は誰になるのか?新大統領が暗号資産に対してどのような政策を取るのかは、まだ不明である。

結局のところ、グローバル中央銀行が利下げの幕を開けたことは、暗号市場にとって新たな機会と挑戦をもたらしている。利下げは短期的には暗号資産に流動性の支援をもたらす可能性が高く、流動性の増加や避難需要の高まりといった好材料を含む。しかし、過去の金融危機の教訓やその他の複雑な要因による挑戦にも直面しており、必ずしも暗号市場にとって良い影響をもたらすとは限らない。

まとめ

総じて、今回のブラックマンデーは米国景気後退への懸念から市場全体を崩壊させたものであり、業界大手企業も米国経済見通しに対して否定的で、グローバルな地政学的不安も重なり、短期的には市場が政策変動期に留まると見られる。

過去の金融サイクルの法則から見ると、危機と機会は常に表裏一体である。経済の減速、市場の変動、投資損失が不安や恐怖をもたらす一方で、投資家や企業に再出発し、革新のチャンスを探す契機を提供する。また、危機は企業にビジネスモデルの改善や効率性の向上を迫り、将来的により健全な発展を可能にする。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News