暗号資産ベンチャーサイクルの進化論(前編):新世界の再創造

TechFlow厳選深潮セレクト

暗号資産ベンチャーサイクルの進化論(前編):新世界の再創造

過去に戻り、運命を決める選択をする。

執筆:Wenser、Odaily

2017年12月,イーサリアム共同創設者Vitalikは暗号資産業界の時価総額が5000億ドルに達した際、「業界への問いかけ」を一連発信し、銀行サービス、検閲耐性のある商業取引、実用的なDapp、実質金利、インフレ対策、支払いチャネルなど複数のキーテーマについて言及しました。最終的に彼は、業界の発展段階から見ればこれらの分野はある程度進展しているものの、時価総額と比較すると期待ほどには届いていないと結論づけました。

現在、暗号資産の時価総額は2021年11月に3兆ドルを突破した後、現在は約2.4兆ドルまで下落しています。「マスアダプション(大衆化)」は依然として遠く、VCトークンは「高FDV(完全希薄化時価総額)、低流通」の「吸血機械」と批判され続けています。L1、DeFi、GameFi、NFT、SocialFi、DAO、Infra、L2といったさまざまなセクターが順番に注目を集めましたが、次々と沈静化していきました。一方で、ミームコインは2013年に始まり、2023年に再び暗号業界の中心舞台に戻り、ビットコイン現物ETF、イーサリアム現物ETFが相次いで承認された2024年にはさらに輝きを放っています。

過去を振り返ると、暗号資産業界はビットコインから芽生え、多くの枝葉を持つ「巨木」へと成長してきました。この巨木の先には、次の冬の時代が来るかもしれませんし、あるいは次の春が訪れるかもしれません。まだ小さく見えるがすでに十分肥沃な「非中央集権的土地」の上で、常に新たな理想の光と富の奇跡が私たちを待っているのです。

Odaily星間日報では、本シリーズ記事を通じて暗号業界の過去のベンチャーサイクルを簡単に回顧・分析します。当然ながら網羅的とは言えませんが、読者の皆様の参考となる視点補完として役立てば幸いです。

(注:本文は前編であり、2022年以前——イーサリアム、取引所、パブリックチェーンブーム、DeFi/GameFi/NFTの「三つの夏」までをカバーします。後編では直近のサイクルの物語を語り、複数のベンチャーサイクルにおけるトレンド変化とその背後にある方法論の抽象的まとめを試みます。)

ビットコイン革新計画:すべてはイーサリアムから始まる

2013〜2015年のビットコイン開拓期を経た後、ビットコインはマイナー企業や主要取引所の舞台となり、激しい市場変動が「もう一度のイノベーション拡散」を求めていました。

そして2016年から2018年にかけてのベンチャーサイクルといえば、イーサリアムは避けて通れない焦点です。イーサリアムの登場とその後の成功により、ビットコイン以外にもう一つの「業界の金字塔」が築かれ、これによって初の「狂騒的ブーム」——ICO(Initial Coin Offering)が巻き起こりました。無数のプロジェクトがこの波に乗って初期資金を調達し、暗号資産業界は急速に混沌とした発展期に入りました。理想主義者と詐欺師、強盗、泥棒が共存し、情熱を持つ者と利欲に駆られた者が杯を交わす。未開拓期の業界では、常に嘘と真実が入り混じり、イノベーションと詐欺は紙一重です。

暗号新時代:偉大なものは計画できない

2014年7月22日、イーサリアムのICOが開始されました。当時のレートは1BTC=2000ETHで、許可不要、VCなし、ロックアップなしでした。最終的に、このICOはビットコインで1800万ドル以上を調達し、1ETHあたり約0.3ドルで販売されました。

ちなみに、イーサリアム共同創設者のVitalikは当時わずか20歳でした。彼が2013年末に友人たちに送ったホワイトペーパーの中で、「汎用プログラミング言語に基づく新しいビットコインを設計すべきだ。これによりSNS、取引、ゲームなどの多様なアプリケーションが作れる」と提唱しました。それが今日すべて実現されていることは、彼の暗号資産業界に対する驚異的な洞察力を再確認させます。

Vitalikが子供の頃にIBMコンピュータで遊んでいる写真

また、Vitalikが暗号業界に身を置くようになった重要な理由の一つとして、幼少期に愛していた『ワールドオブウォークラフト』の術士クラスのスキル「生命虹吸」が開発元ブリザードによって削除されたというエピソードがあります。それ以来、世界はワールクラの熱烈なファンを一人失い、代わりに非中央集権の信奉者を得たのです。

同年12月、万向ブロックチェーンラボCEOで分散型キャピタルパートナーの肖風氏が偶然Vitalikのことを知り、ある講演でイーサリアムを紹介しました。これが後に「イーサリアム上海アップグレード」の伏線となります。肖風氏自身がインタビューで語ったところによると、「イーサリアムは2015年7月にメインネットが立ち上がりました。その前、財団などの公式組織のトークンはロックされており、口座には約1800万ドルがありましたが、ある程度使った後もまだ残っていました。確か当時300万ドルほど残っていたと思います。メインネットがまだ立ち上がっていなかったので、『このお金は足りるのか?』という声がありました。実際、当時は性能危機に直面していませんでしたが、それでも『この資金でメインネットまで持つか?』と問われていました。ちょうどそのときVitalikが上海に来て、我々のオフィスに来てくれました。彼が前夜会議を開き、各方面からの質問に対して即答しなかったと聞いています。

私はその話を聞いて、当時投資というよりむしろ、このような偉大な事業を若者を助けるために支援したいと思ったのです。私たちは本当に彼を助けたいだけでした。

私たちの考えは単純で、まず50万ドルの現金を提供し、コミュニティに表明することで、その後も継続的に支援できる姿勢を見せました。その後、我々はイーサリアム財団と寄付契約を結び、資金を送金しました。財団は、メインネット上でのトークン解放時に、寄付時の価格でトークンを提供することを約束しました。私たちの考えは、彼らを支援し、仮にメインネットが立ち上がらなくても構わない、ただこのような偉大な構想を支援したという思いだけで、投資という観点からは全く考えていないことでした」。しかし、Vitalikは後のインタビューで「当時の万向の50万ドルが、イーサリアムの命綱となった」と語っています。

まさに「偉大なものは計画できない」という言葉通り、イーサリアムの発展は肖風氏および万向グループの支援を受けたのは、「Vitalikのような若者が偉大な構想を実現する手助けをしたい」というシンプルな思いによるものでした。軽く聞こえるかもしれませんが、2013年の熊相場を経験した当時の暗号業界は、確かに「新たな指標」を必要としており、イーサリアムはまさにそのタイミングで登場しました。

2015年7月30日、イーサリアムの第一段階「Frontier」がリリースされ、最初のブロックが採掘されました。「世界のコンピュータ」というビジョンを掲げるイーサリアムブロックチェーンネットワークが正式に稼働を開始したのです。

翌2016年6月、史上初のDAO組織であるThe DAO(1.5億ドルの資金調達後、ハッキングにより6000万ドル相当のETHを損失)が攻撃を受け、時価総額が一時5億ドルも消失する事態に陥りました。しかし、Vitalikというリーダー的存在やGavin Woodを含む初期メンバー、中国のマイニング業界および資本機関など、イーサリアムのグローバルコミュニティの支援のもと、ハードフォークによるアップグレードを成功させ、危機を乗り切りました。

暗号の進化:VCトークンもかつてはミームコインだった

2017年5月19日、イーサリアム価格が初めて100ドルを超えました。これは早期投資家にとって300倍以上のリターンを意味しました(ただし、この日付は後に暗号業界の「最暗期」の一つともなります)。

イーサリアム投資の正しさを再確認しただけでなく、暗号業界の「ICOブーム」再燃の基盤も築かれました。

2017年6月、バイナンスがプラットフォームトークンBNBのICOを開始。7月2日に終了し、1500万ドル相当のデジタル資産を調達しました。同年9月1日、バイナンスはブラックホールキャピタルおよびパンシティキャピタルから1500万ドルの資金調達を発表しました。

2017年8月、バイナンスが初のICOプラットフォームを開設。5億枚のトロン(TRX)が53秒で約0.01ドルで完売し、その後RenRenICO、ICO365などのプラットフォームにも続々と上場しました。関係者によると、トロンはこのICOで約7000BTC(当時約2億ドル)を調達しました。

2017年9月、Cardano(ADA。英国の詩人バイロンの娘で人類初のプログラマーとされるAda Lovelaceに由来)は2年以上にわたるICOを経て、1トークン0.0024ドルで6200万ドル以上を調達し、10月にTGE(Token Generation Event)を完了、価格は0.02ドルとなりました。

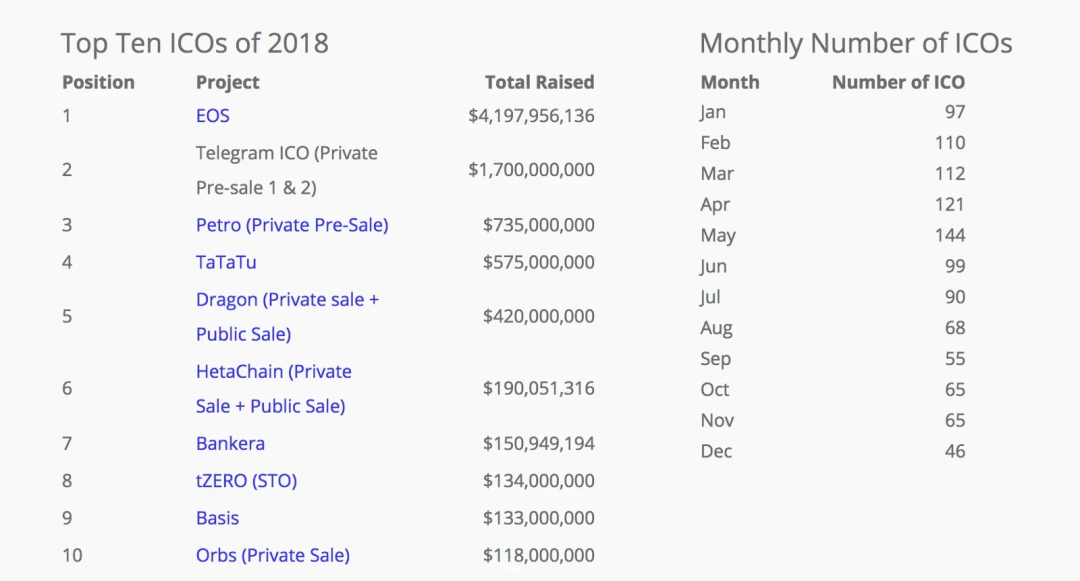

2017年のトップ10 ICOプロジェクト

過熱するICO活動とともに、「ホワイトペーパー先行」「空気コイン投機」など虚偽プロジェクトが相次ぎ、これが規制当局の介入の引き金となりました。

2017年9月4日、中国人民銀行など七機関が「トークン発行融資リスクに関する公告」を発表し、ICOを違法行為と断定しました。いわゆる「94事件」です。世界各国の規制圧力にさらされながらも、業界は独自の進化を続けました。特にバイナンスは迅速に上海から日本へ移転し、関連地域ユーザーの整理を進め、後に「世界最大の暗号資産取引所」となる基盤を築きました。

しかし当時の暗号業界の資金調達方法を考えると、今や各大手VCが熱狂する「価値トークン」も、比較的非中央集権的な調達方法、低価格での発行、ミーム的特徴を持つトークン名・シンボルなどから、ある意味ではミームコインと呼べたのです。

また、『2017年中国インターネット金融投資分析報告』によると、観測可能な株式投資案件は2016年の4件から2017年には29件に増加し、増加率は625%に達しました。時価総額全体を見ると、Coinmarketcapのデータによれば、2017年12月末に世界の暗号通貨時価総額が6000億ドルを突破し、1334種類の暗号通貨が存在していました。

2018年1月17日、バイナンスの登録ユーザーは600万人を突破。うち97%以上が海外ユーザーで、180か国以上に広がっていました。すぐにバイナンスの取引高は火幣(Huobi)とOKcoin(現OKX)を追い抜き、世界最大の暗号資産取引所となりました。これにより、バイナンス、OKcoin、火幣の三つ巴体制が確立され、取引所傘下のベンチャーキャピタル部門による投資版図の構築も幕を開け、取引所の影響力が強まるにつれ注目度も高まっていきました。

なお、ICOの混乱は当時世界的な「規制の注目」を招きました。2018年初頭、ジブラルタルが発表したICO規制は世界初となり、英国やシンガポールの規制当局も注視しました。スイス金融監督局(FINMA)は規定を設け、ICOトークンを三種類に分類し、資産型トークンを証券とみなしました。ロシア政府は提案し、ICOプロジェクトの出資者は最低1億ルーブルの資本金が必要としました。一方アメリカでは既存の証券法を適用してICOを監視しました。

これは当然必要な措置でした。後にブルームバーグが2018年7月に発表した報告書によると、約78%のICOプロジェクトが取引前に詐欺と判明。2018年7月時点で、人気優良プロジェクトがICO調達額の70%(ドル換算)を占めていました。その後のIEO、IDOの登場や、さまざまな資金調達・資産発行手法は、ある意味でICOの派生形または進化形と言えるでしょう。

暗号の大トレンド:パブリックチェーンが投資の注目株に

2018年、創設者BMの「出自の光环」と、李笑来などビットコイン早期の「布教者」がもたらした中国投資家の資金と注目を集めたEOSプロジェクトは、ICO開始後5日間で1億8500万ドルを調達しました。その後、「21個のスーパーノード選挙」が始まると、薛蛮子、暴走恭親王、老猫、易理華、アリババマイニングプールなどが相次いでEOSノード参戦を発表し、EOSは極めて高い市場注目と流動性を得ました。最終的に、2018年6月2日、1年間にわたるEOSのICOは42億ドルという記録的な成果をもって終了しました。

2018年のトップ10 ICOプロジェクト

BKFundのマネージングパートナーで、分散型キャピタル戦略管理部ディレクターの許超逸氏は、2018年に36Krの単独インタビューで次のように述べています。「2018年、BKFundがブロックチェーン1次市場で注目したプロジェクトでは、第一陣営は業界向けパブリックチェーン、第二陣営は特定分野向けパブリックチェーン、特定の垂直アプリは第三陣営に位置づけられ、より伝統的なインターネットアプリのブロックチェーン移行に近い」。彼はこの投資傾向の背景についても率直に語っています。「実際、ブロックチェーン業界では、評価額が最も高いのは基盤プロトコル層またはパブリックチェーンで、その上のプラットフォーム層は低くなり、さらに上の業務層、特に特定分野向けのアプリ層は想像力と評価額が大幅に下がります」。

一方で、これは暗号業界がまだ初期段階にあり、インフラ整備のギャップが大きいことによるものですが、他方で、イーサリアムが「すでに頂点に立っている」ことが大きく影響しています。無数の個人・機関が参入し、肖風と万向がかつてイーサリアムを支援したことで超高リターンを得た例を真似ようとするのです。「次のイーサリアムを育てる」ことが、当時無数の人の執念であり、これが後にCosmos、Polkadot(ポルカドット)などが高く評価された理由の一つでもあります。

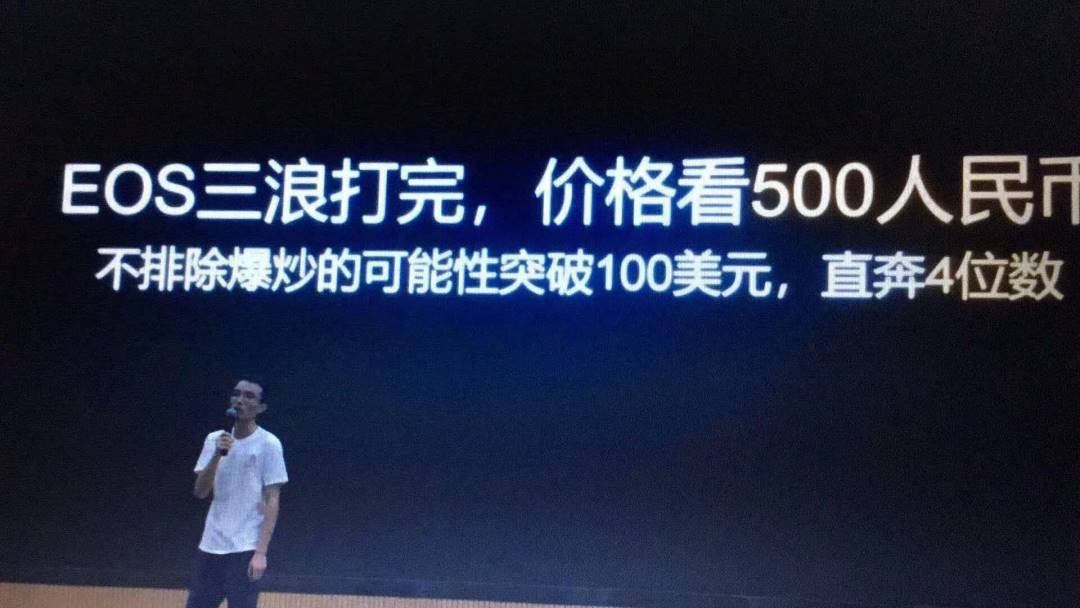

しかし明らかに、「三浪終われば、EOSは1000ドルを超える」という夢は市場バブル期の幻想にすぎず、その代償は甚大、いや悲惨なものでした。EOSのその後の価格推移が示すように、「市場は個人の意志に左右されない」ということです。

EOS三浪の有名発言

年初に時価総額が8500億ドルを突破した後、暗号業界は再び新たな「洗浄」を迎えました。ビットコインは年初の1万8000ドル以上から年末には約3200ドルまで下落し、年間下落率は約82%。イーサリアムも年初の約1500ドルから100ドルを割り込み、最低83ドル程度まで下落しました。牛と熊のサイクルが入れ替わり、保有者の忍耐が試される。こうした出来事は暗号業界で常に繰り返されています。

とはいえ、上半期の投資データを見る限り、暗号の冬の到来は予想ほど急激ではなく、むしろ「やや熱い」状態でした。証券日報によると、2018年上半期、ブロックチェーン分野の投資は活発化し、合計222件の資金調達が行われました。米国と中国が179件(全体の80.6%)を占めました。中国は141件で米国の38件を大きく上回りましたが、調達額はそれぞれ64億元と67億元でほぼ同等でした。調達ステージ別では、シード/エンジェルが107件(全ラウンドの48.2%)で、調達額は16億元(全ラウンドの10%)にとどまりました。国別では、中国のシード/エンジェル、Pre-A、Aラウンドがそれぞれ73件、9件、16件に対し、米国は18件、0件、6件でした。

次々と押し寄せる波:DeFi Summer、GameFi Summer、NFT Summer

時間は2019年に移ります。暗号業界の投資は徐々に合理化され、調達額は2018年比で約40%減少しました。投資イベントは653件、調達総額は約47億ドル(約329億元)。また、2019年には35件のM&Aが公開され、総額は30億ドルを超えました。

全体として、2019年の暗号業界は「前後をつなぐ」過渡期と言えるでしょう。投資活動は活発でしたが、主に取引所や金融アプリケーションを代表とするデジタル資産分野に集中していました。2月、取引所Krakenが1億ドルの投資を獲得。10月、A.TOPアジア取引所が5万BTCの出資を受け、これは公表された案件中で最高額となりました(ただし、この情報は市場から疑問視されています)。インドの決済大手PhonePeは7月と10月にそれぞれ1.01億ドルと40.5億ルピーの投資を獲得。また、決済企業RapydとRippleも下半期にそれぞれ1億ドルと2億ドルの投資を受けています。全体では、取引所が129件(全体の20%)を占め、「最も頻繁に資金調達を行ったカテゴリー」となり、調達総額は約22.2億ドル(年間総額の約40%)でした。

また、投資機関側から見ても、2019年は「変革の年」でした。海外投資機関が中国機関と肩を並べるようになり、米国のDigital Currency Group(DCG)が14件の投資で世界最多アクティブ機関となりました。2012年に設立された米国取引所Coinbaseと、2018年に設立された子会社Coinbase Venturesもそれぞれ6件の投資で上位にランクインし、次のDeFiブームの到来を予感させました。

2019年 機関投資データランキング

そして2020年から、暗号資産の「時代の波」が、異なるセクターごとに「一波未平一波又起」の勢いで世界を驚かせることになります。

DeFi Summer:流動性マイニングが業界の定石に

イーサリアム誕生後、人々が長らく問いつづけてきたテーマは「イーサリアムは何ができるのか?」でした。ビットコインの合意形成価値が広まる一方で、人々はイーサリアムを含む「暗号資産2.0システム」に、より高い実用性を求めました。

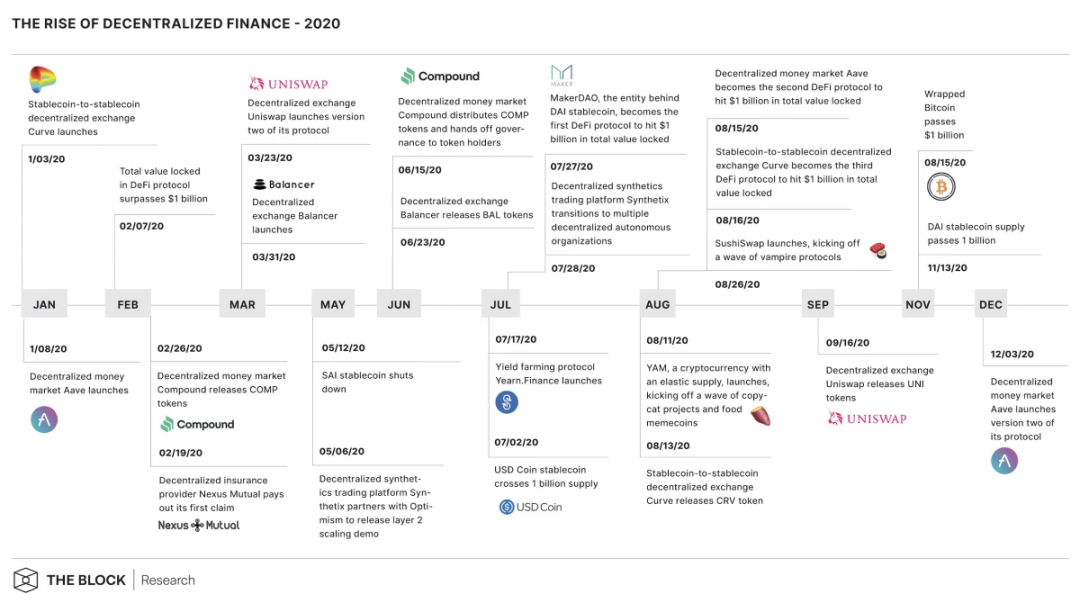

2020年3月の暴落が市場に冷水を浴びせたものの、貸し借り市場のCompound、Aave(旧ETHLend)の活躍、および交換プラットフォームCurve、SushiSwap、Uniswap、1inchなどが続々とトークンを発行したことで、DeFi Summerは静かに訪れました。

Synthetix(SNX)が2019年7月に提唱した「流動性マイニング(Liquidity Mining)」という概念が、CompoundがガバナンストークンCOMPを発行することで真に実現。Yearn FinanceのYFIが史上初めてビットコイン価格を超えたことで「リターン耕作(Yield Farming)」が広く知られるようになり、「ステーキング(Staking)」の概念も正式に登場し、やがて業界の一大定石となりました。

ユーザーはDeFiプロトコルに流動性を提供することで、プロトコル固有のトークン報酬を得られるようになりました。これが新たな「暗号トークン発行ブーム」を引き起こしました。多くのプロジェクトがユーザーと流動性を獲得するためにトークン発行を検討し、トークン発行は市場で最も効果的な競争手段の一つとなりました。

畢竟、富を追い求めることが暗号業界のすべての参加者にとって忘れられない「原点」なのです。

業界データによると、2020年も暗号分野の投資は高成長を続け、年間434件の投資イベントが発生。複数のプロジェクトが年内に複数回の資金調達を実施。開示された投資総額は35.66億ドル(M&A除く)でした。

Arcane Researchの統計によると、DeFiのロックアップ規模は年間で約2100%増加、独立アドレスは10倍に増えましたが、豊富な流動性支援のおかげか、あるいはDeFi Summerが逆に競争を激化させたためか、飛躍的成長を遂げたDeFiプロジェクトの投資総額は約2.78億ドルにとどまり、暗号業界全体の7.80%しか占めませんでした。平均調達額は480万ドルで、細分化された各セクターの中で最も弱い調達力を持ち、年間最大の単発調達は同年8月にBlockFiが完了した5000万ドルの融資でした。

しかし、DeFi Summerから一年後を振り返ると、TVL(総ロックアップ価値)が最高で58倍、ユーザー数が140倍近く、借入総量が3474.1%以上、DEX取引量が最高で382.5倍に増加したデータから、DeFiが暗号業界に与えた影響は全面的かつ深遠であることがわかります。また、Polkadot(DOT)も同年、ICOで約4300万ドルを調達し、「スター級パブリックチェーン」の仲間入りを果たしました。

GameFi & NFT Summer:Axie Infinityが牽引する「プレイ&アーンブーム」とOpenseaが牽引する「ブルーチップNFTブーム」

時間は2021年に移ります。業界に大きな影響を与えた出来事は主に3つに分けられます。

一つは伝統的金融市場において、Coinbaseが米国株式市場に上場(コードCOIN)し、「合规化」を貫徹しようとしたこと。Robloxがナスダックに上場し、「メタバース」概念を盛り上げ、FacebookはそのままMetaに社名変更しました。

二つ目は暗号業界内のこととして、「FTX系」(FTX取引所、アルゴリズム取引機関Alameda Research、Solanaなどを含む多数の投資先)が台頭し、新たな取引所勢力として浮上。FTX取引所は一時期「業界第2位」に躍り出ましたが、同時に2022年の破綻の種も植えつけました。

三つ目は具体的なプロジェクト分野で、Axie InfinityとゲームギルドYGGが牽引したGameFi Summerによる「プレイ&アーン(Play-to-Earn)ブーム」と、BAYC、CryptoPunksなどのブルーチップNFT、およびNFT取引所Openseaが牽引したNFT Summer(2022年5月、Otherside販売時にGasが1万ETHも消費したことで幕を閉じました)です。

その他にも、「Web3」がより分かりやすく包括的な形で注目され、イーサリアム共同創設者Vitalik、ポルカドット創設者Gavin Wood、a16z投資家Chris Dixonらの積極的な推進により浸透し、「暗号資産業界」の最新の代名詞となりました。

また、2017年に設立され、元クアルコム、インテル、Dropboxのエンジニアらが創設し、「履歴証明(PoH)」をネットワーク効率向上手段とするSolanaも今年大きく注目されました。これまでの私募とICOで2500万ドルを調達した後、3月にはOKX、MEXCから4000万ドル、6月にはa16zとPolychain Capitalが主導し、1kx、Alameda Research、Blockchange Ventures、CMS Holdings、Coinfund、CoinShares、Collab Currency、MGNR(Memetic Capital)、Multicoin Capital、ParaFi Capital、Sino Global Capital、Jump Trading、Boys Noizeなど多数の機関・個人が参加して3.14億ドルを調達。以太坊のTPSを大幅に超える処理速度を謳ったことから、「次のイーサリアム殺し」と期待されました。

Multicoin CapitalはSolanaに深く関与した投資機関として数千倍のリターンを得ましたが、すぐに2022年になると、市場はすべての人々に一つの真理を教えます——「あなたを成功させたものが、同じくあなたの教訓となる」。パス依存の直接的結果が「利益と損失は同じ源から生まれる」ことなのです。

一時的に東南アジア地域の「プレイ&アーンブーム」を牽引したNFTゲームAxie Infinityの親会社Sky Mavisは、同年5月にLibertus Capitalが主導し、Blocktower Capital、Konvoy Ventures、Collab CurrencyのDerek Schloss、Stephen McKeon、ダラス・マーベリックスのオーナーMark Cubanらが参加する750万ドルの資金調達を完了。次の資金調達は2022年4月まで待つことになりますが、その際には1.5億ドルと大幅に増加しました。2017年に設立されたAxie Infinityは、2020年11月初めに「ブロックチェーン初の高アクティブゲーム」として「AXSトークンがバイナンスに上場」というマイルストーンを達成しました。当時の月間アクティブユーザーは約7000人でしたが、数ヶ月後には「GameFi業界の代名詞」となり、「Play-To-Earn(P2E)」モデルを確立し、後にSTEPNの登場の基礎を築きました。

当時のBAYCについては、カリー、ドッグラー(Snoop Dogg)などスポーツ・芸能界の有名人たちの支持もあり、価格が一時55ETHを突破するなど好調でしたが、「NFT Summer」の主役としてはまだ資金調達を受けていませんでした。

一方、NFT分野の「絶対的主役」はOpenseaでした。2018年に200万ドルのシード、2019年に210万ドルの戦略的資金調達を経て、2021年3月、a16z主導、Cultural Leadership FundおよびRon Conway、Mark Cuban、Tim Ferriss、Belinda Johnson、Naval Ravikant、Ben Silbermanら多数のエンジェル投資家が参加する2300万ドルのシリーズAを完了。7月には再びa16z主導の1億ドルのシリーズBを完了し、投後評価額は15億ドルに達しました。これは「NFTバブル」の頂点までまだ数ヶ月あった時期であり、Openseaの活躍は続いていきます。

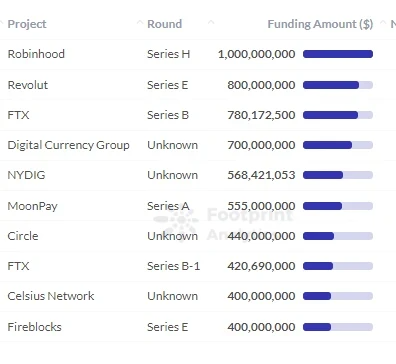

Footprint Analyticsによると、2021年には1045件の資金調達が発生し、総額は302.7億ドルに達し、2020年比で約790%の成長率を記録しました。具体的なプロジェクトの規模では、株式ブローカーRobinhood、取引所FTX、アプリケーションプラットフォームRevolutがCeFi分野のトップ3。DAO組織BitDAO、資産取引プラットフォームFalconX、非中央集権型アグリゲーター1inchがDeFi分野のトップ3でした。

ちなみに、DAO組織はこの時期非常に注目され、Seed Club、Bankless DAO、FWBなどが一時的にDAOの模範的存在と見なされましたが、最終的には一定程度市場に「検証不十分」と判断されました。

CeFi分野 資金調達ランキング

そして2021年11月、暗号業界の時価総額は突進の末ついに3兆ドルを突破。当年の「5・19」洗礼を経て、再び新たなブルームarketが到来し、新たなストーリーが準備されました。そして、もっと多くのベンチャーサイクルの物語が続いていきます。

暗号資産業界の時価総額が3兆ドルを突破

まとめ:一代のバージョンに一代の神あり、代々のバージョンに高人がいる

2016年から2021年までの暗号ベンチャーサイクルを振り返ると、各段階、各牛熊、各サイクルにはそれぞれの「主旋律」と「バージョンの答え」があり、波に乗るプロジェクトや人物も尽きることなく続きました。誰かは功成り名遂げ、誰かは消え去り、誰かは今も活躍し、誰かはまだ自分の「富の鍵」を探し続けています。

今回のサイクルに最も近い2022年から2024年については、次回の記事で暗号業界のベンチャーサイクルに現れた人・事・物を追跡し、過去を総括しつつ、ベンチャー業界にいくつかの教訓を提示できればと思います。読者の皆様のご参考になれば幸いです。交流を希望される方もぜひご連絡ください。より多くの視点と情報をいただければ、なお素晴らしいです。

次回、暗号ベンチャーサイクル進化論(後編)でお会いしましょう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News