門頭溝では既に5.9万BTCが債権者に分配されており、そのうち45%は長期投資家が保有している。

TechFlow厳選深潮セレクト

門頭溝では既に5.9万BTCが債権者に分配されており、そのうち45%は長期投資家が保有している。

Mt.Goxの分配が開始され、債権者は長期保有を好む傾向にあり、売り圧力の軽減につながる可能性がある。

執筆:UkuriaOC、CryptoVizArt、Glassnode

翻訳:火星財経、MK

10年以上にわたる長い法的手続きの末、広く注目を集めてきたMt.Gox取引所の破綻事件において、回収されたビットコイン(BTC)がついに債権者に分配され始めた。心理的な面では、これは2013年以降、業界全体を長らく悩ませてきた主要な市場不確実性が終焉を迎えたことを象徴する出来事である。

概要

長年にわたり待たれていたMt.Goxの債権者への返還がようやく始まった。現在までに、回収された14.2万BTCのうち5.9万BTCが、KrakenおよびBitstampを通じて債権者に分配されている。

新規投資家が保有するビットコインの割合は、市場のピーク時と比べて著しく低下しており、投資行動がホールド(保有)志向に向かっていることが示されている。

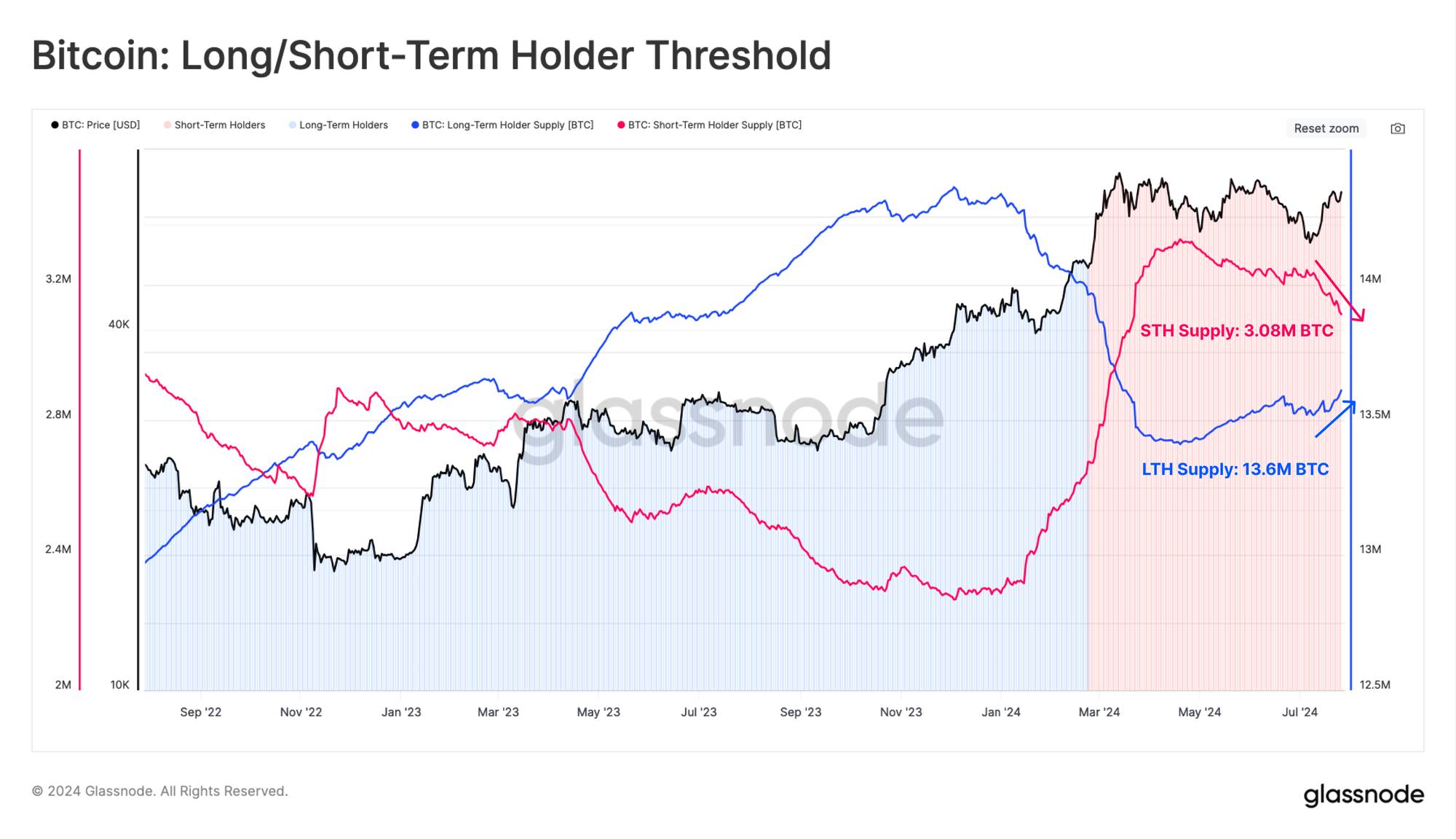

長期保有者(LTH)グループの放出圧力は小さく、さらに緩和されつつある。現在、長期投資家はネットワーク資産の約45%を保有しており、これはマクロ経済サイクルの頂点時と比較しても依然として高い水準にある。

Mt.Goxの分配開始

10年以上にわたる法的紛争の末、Mt.Gox取引所破綻後のビットコイン債権者への返還プロセスが着実に進行している。これはビットコイン業界にとって歴史的な節目であり、特に法定通貨ではなくBTCでの補償を選択した、忍耐強く粘り強い債権者たちにとっては大きな勝利である。

心理的に見れば、この一歩は2013年以降続く業界最大の市場的不透明性が終わりを告げた象徴である。

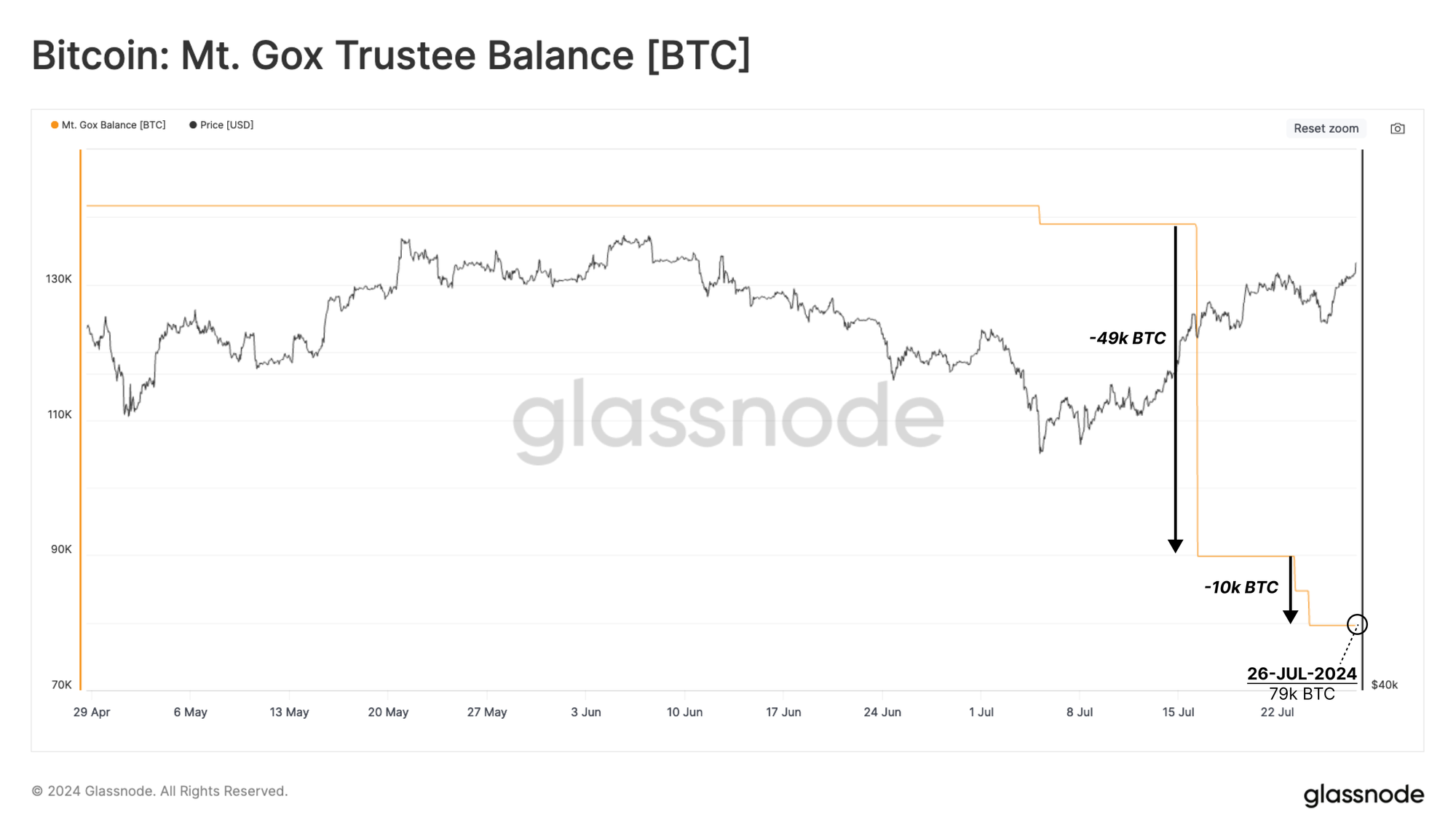

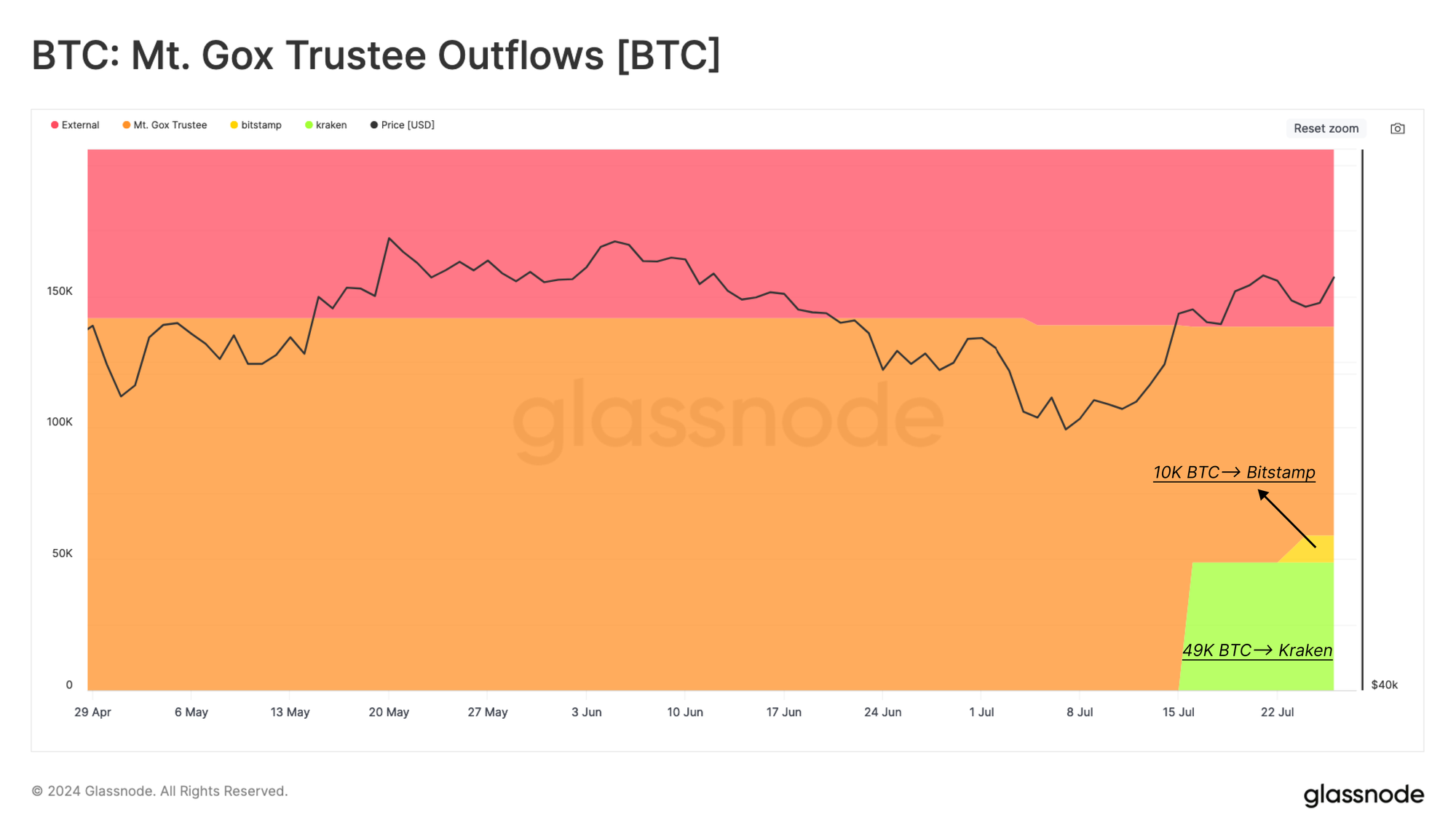

回収された総額は141,686 BTCを超え、そのうち約59,000 BTCがすでに債権者に再分配されており、残りの79,600 BTCもまもなく分配される予定だ。

債権者資金の再分配を担当する取引所には、KrakenとBitstampが選ばれた。Krakenはすでに49,000 BTCを受け取り、Bitstampは最初の10,000 BTCを受領している。

Mt.Goxの資産分配規模を、過去2ヶ月間における大口エンティティの放出量と比較すると、その規模はETFの資金流入、マイナーの新規発行、ドイツ政府の売却などを上回っている。

ただし、債権者が資金を取り戻すまでの長期間という背景には、今後の彼らの行動様式に関する重要な手がかりがある:

-

債権者が法定通貨ではなくビットコインでの補償を選択したことは、日本の破産法において前例のない新たな規定である。

-

10年間にわたる法的手続きの中で、複数の団体が債権者の地位を主張してきた。

-

Mt.Gox破綻からこれほどの時間が経過していることを考慮すれば、自らの債権を売却せずに保持し続けた多くの債権者は、今もなおビットコイン分野に深く関与している可能性が高い。

したがって、これらの分散されたコインが実際に市場で売却される可能性はそれほど高くないと考えられるが、これはある程度投機的な判断であり、実際のところ単独で評価することは困難である。

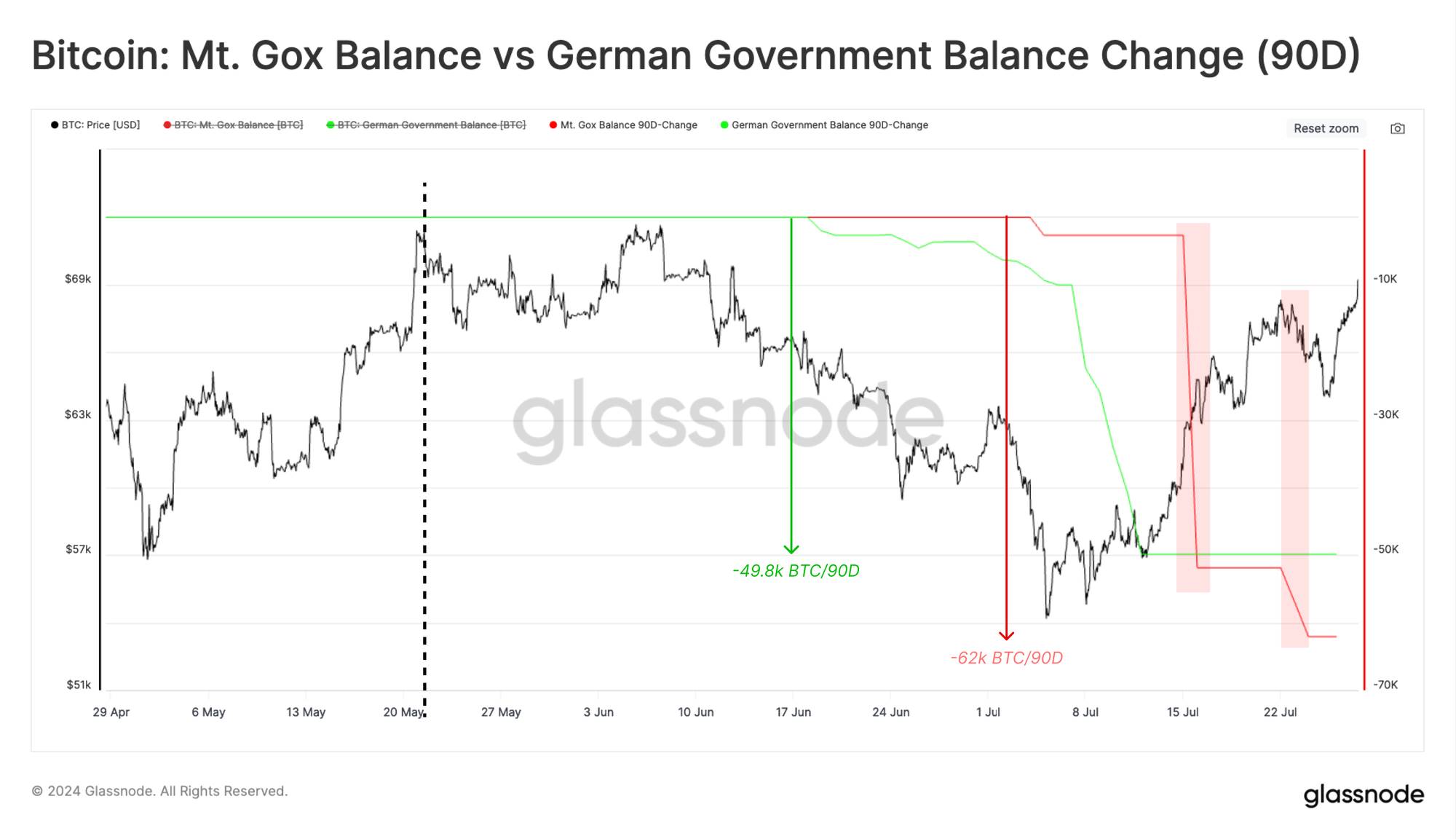

6月下旬、ドイツ政府は1か月間で48,000 BTCを超える大規模な売却を行ったが、市場はこれを吸収し、その後53,000ドルから68,000ドル以上へと反発した。

Mt.Goxの分配期間中、ビットコイン価格は68,000ドルから66,000ドルの間で推移しており、これは市場の反応が予想より弱いか、あるいは需要の価格弾力性が相対的に高いことを示唆している可能性がある。

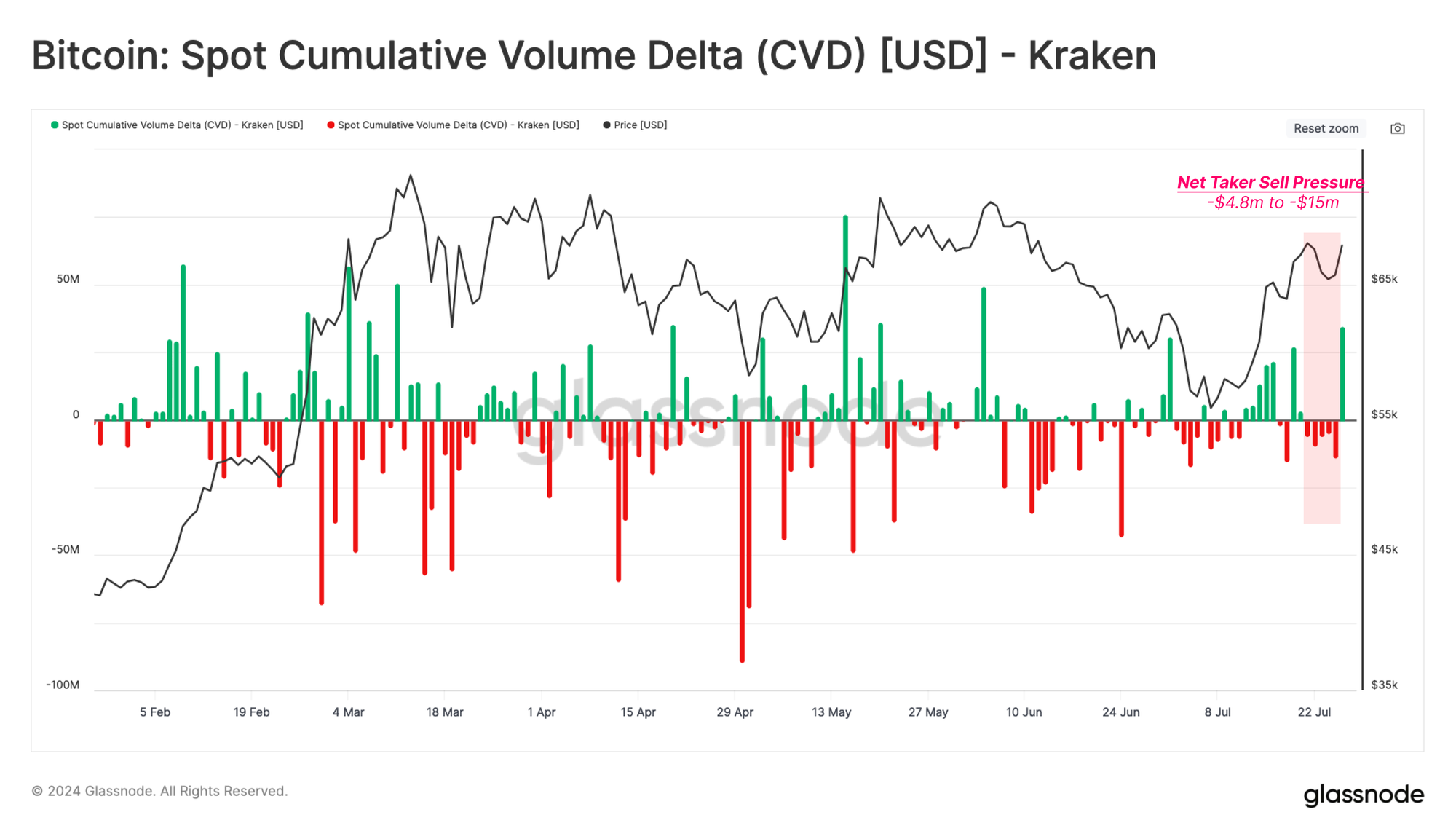

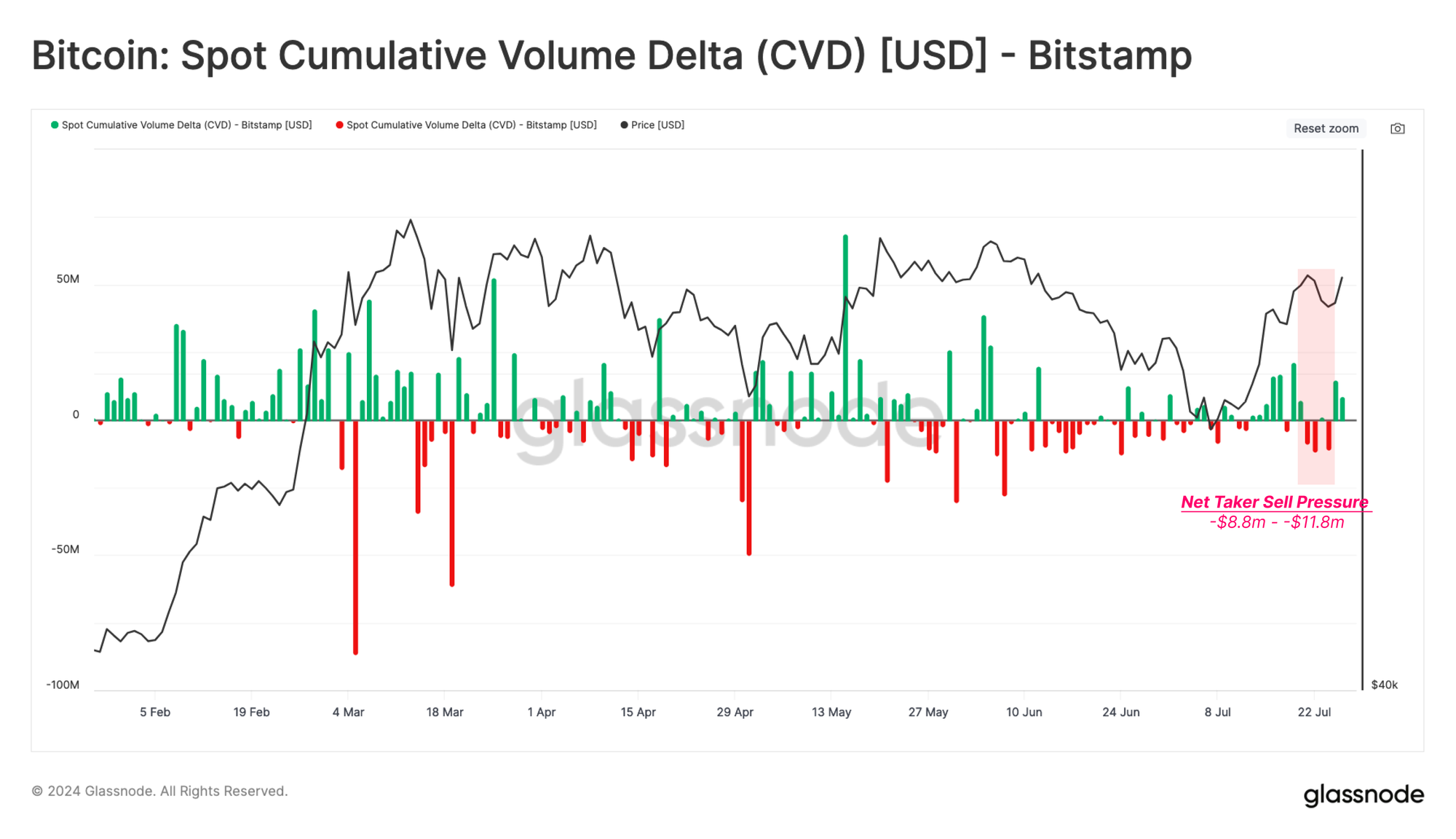

KrakenとBitstampが再分配先の取引所であることを踏まえ、スポット累積取引量差分(CVD)指標を用いて状況をさらに分析することができる。

CVD指標は、集中型取引所における現物取引の買いと売りの市場指値注文の純差額を測定するものである。

Kraken関連のCVDを分析すると、分配進行に伴い若干の売り圧力の上昇が見られるが、それでも通常の日々の変動範囲内にとどまっている。

Bitstampにおいても同様の傾向が見られ、売り優勢の動きがわずかに強まっている。

これは、債権者が長期保有志向(HODLer)である可能性をさらに裏付けている。もしこの仮説が正しければ、2013年以降の価格大幅上昇を考えると、債権者には極めて強い利益確定のインセンティブがあるはずであり、これは注目に値する現象である。

保有の継続

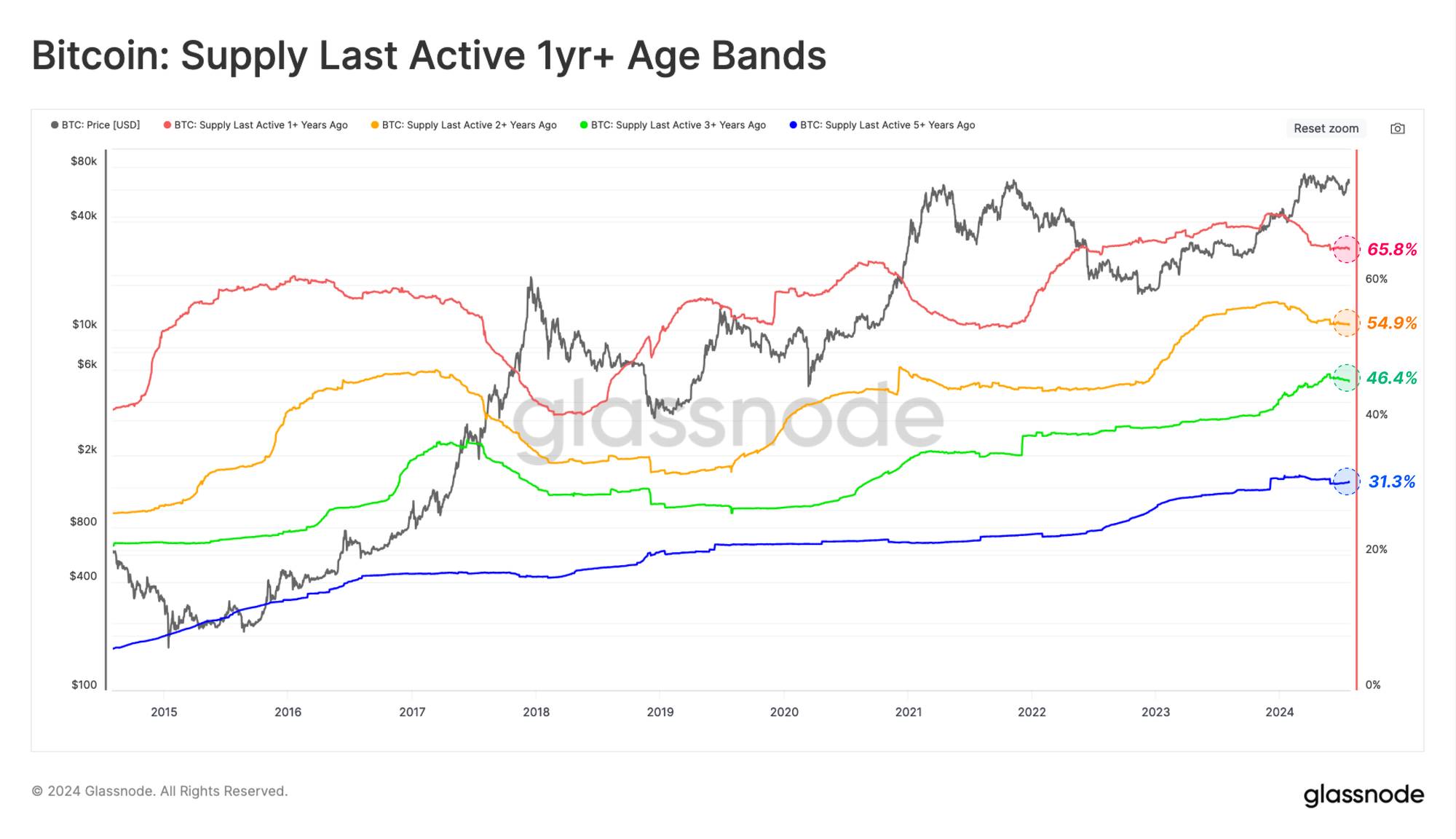

ビットコインのブルマーケットでは、価格上昇に伴い自然と売り圧力が高まる。なぜなら、高い価格は長期保有者にとって一部の保有資産を利益確定するインセンティブを与えるからだ。3月と4月に、1年以上および2年以上前に取得した供給量の指標が顕著に低下したことで、この現象は明確に確認できる。

これは、ビットコイン価格が73,000ドルという過去最高値(ATH)に達する前に、長期投資家が売却や使用を通じて新たな市場需要に対応していたことを示している。最近では、これらの指標の低下スピードが鈍化しており、長期保有戦略が徐々に戻りつつあることを示している。

-

直近1年以上活動していない供給量の割合は65.8%。

-

直近2年以上活動していない供給量の割合は54.9%。

-

直近3年以上活動していない供給量の割合は46.4%。

-

直近5年以上活動していない供給量の割合は31.3%。

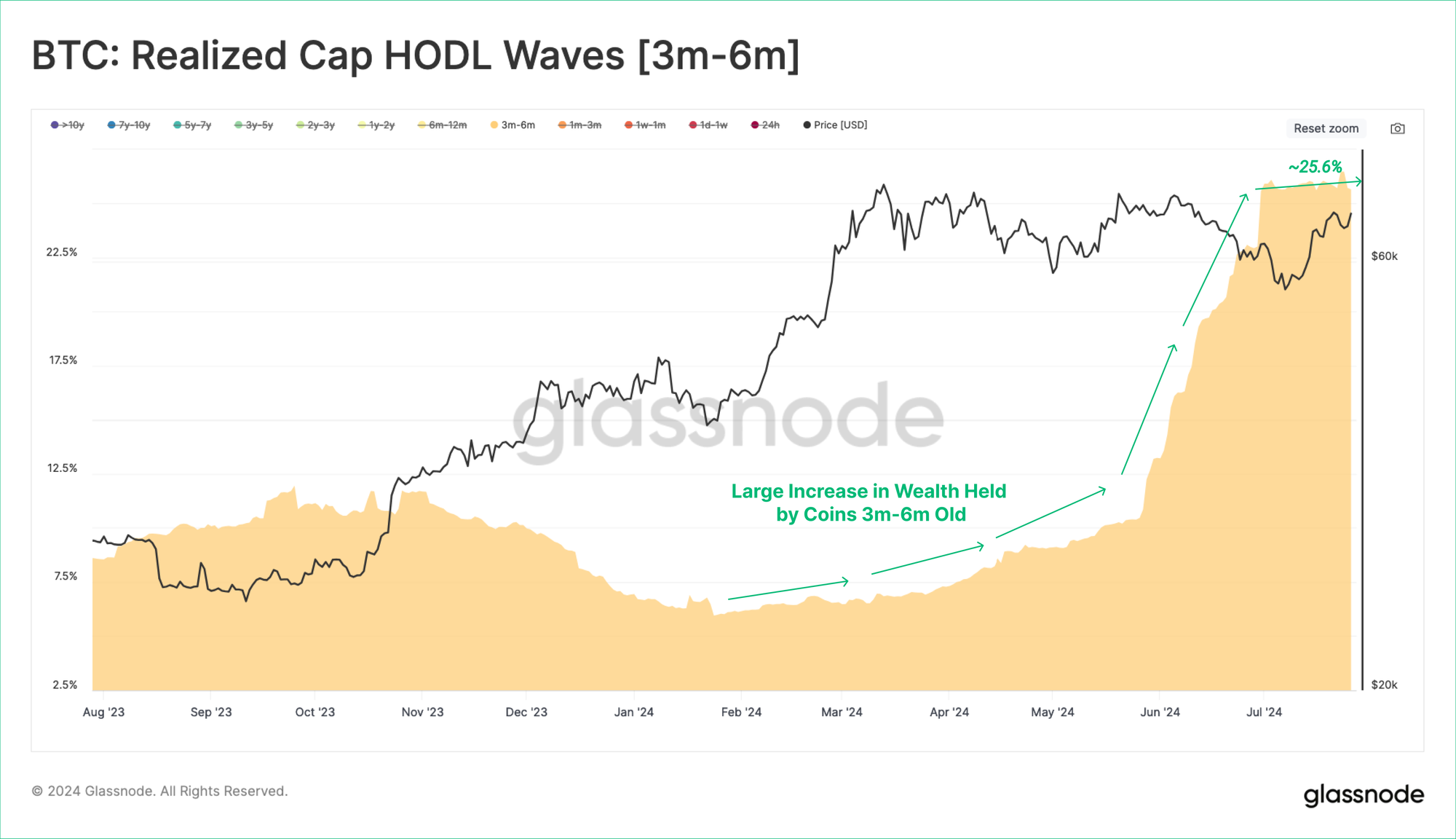

実現時価総額に基づくHODL Wave指標は、過去3か月以内に保有されたコインにロックされた米ドル換算の富を区別するのに役立つ。この指標により、新規投資家の需要の波を評価することが可能になる。

バブル期の頂点は、新規バイヤーが保有する富の飽和を示し、同時に長期保有者の大規模な撤退の兆候でもある。

現在、新規投資家が保有する資産の割合は低下しており、マクロ市場のピーク時と比べてかなり低くなっている。これは、ビットコインが73,000ドルの過去最高値に達して以降、新たな需要が減速しているにもかかわらず、投資行動が長期保有志向にシフトしていることを浮き彫りにしている。

保有期間が3か月から6か月のグループを調査すると、彼らのネットワーク資産が相対的に大きく増加していることがわかる。これは年初に活発だった投資家たちが、より成熟した保有段階へ移行するために資産を一時的に置いておく選択をしていることを再確認させる。

このことから、短期保有者の中でも長期保有が支配的な戦略になりつつあると推察できる。

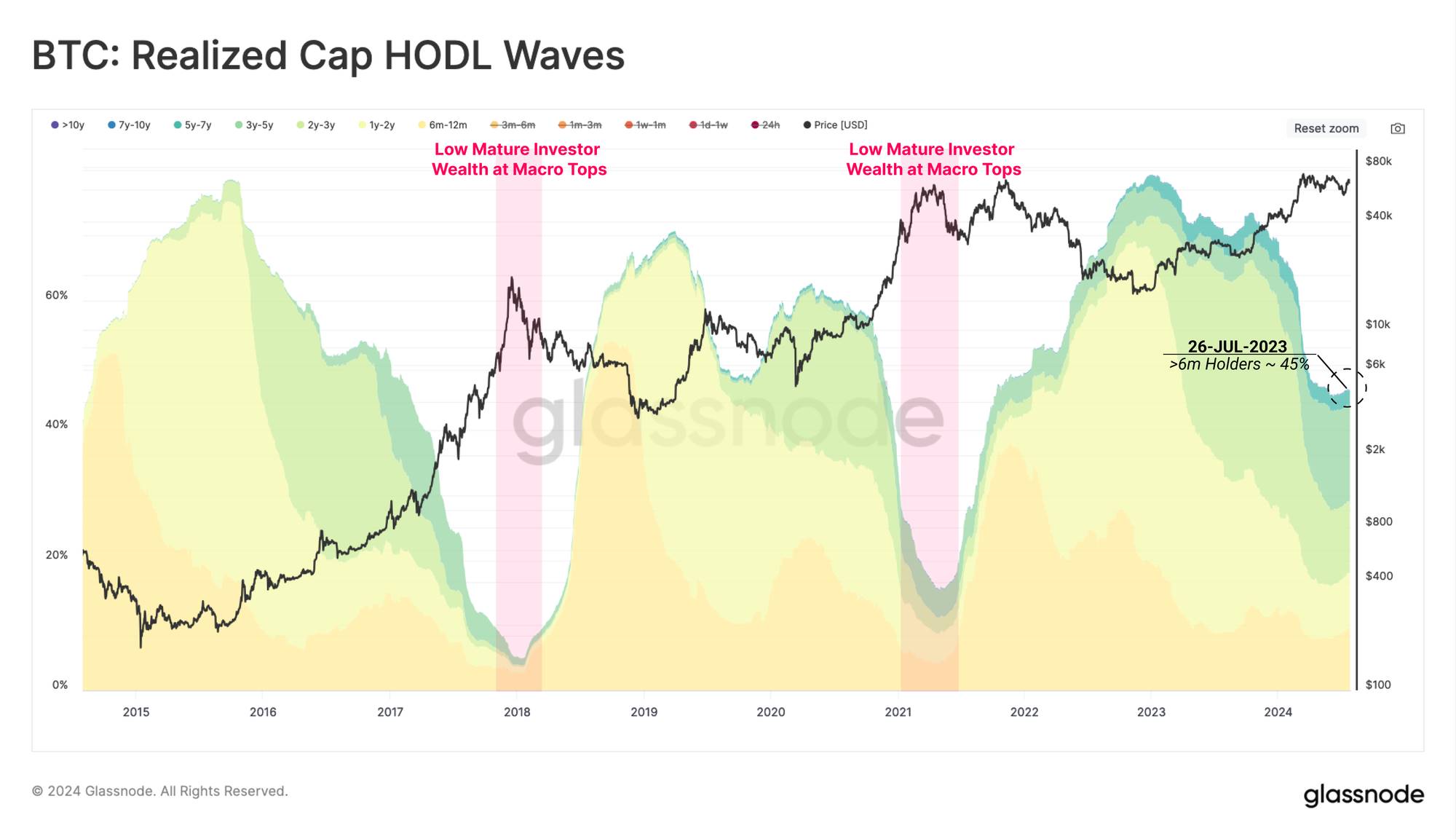

一方、長期保有者(LTH)については、6か月前に取得した供給量の投資家の行動を分析できる。

現在、長期投資家が保有するネットワーク資産の割合は45%に達しており、マクロサイクルの頂点に近づいているにもかかわらず、依然として高い水準にある。これは、長期保有者がHODL戦略を採用し、より高い価格での市場強気局面を静かに待っていることを意味している。

長期保有者と短期保有者の保有総量を比較すると、市場に新たな分断が生じていることがわかる。長期保有者の供給量は増加している一方、短期保有者のそれは減少している。

以下の図は、LTHとSTHの大まかな境界線を示しており、これは2024年2月下旬前後に約51,000ドルで購入されたコインを基準としている。ETFブームの最中に購入された多くのコインは、まもなくLTHステータスに移行する可能性があり、この分断はさらに加速するかもしれない。

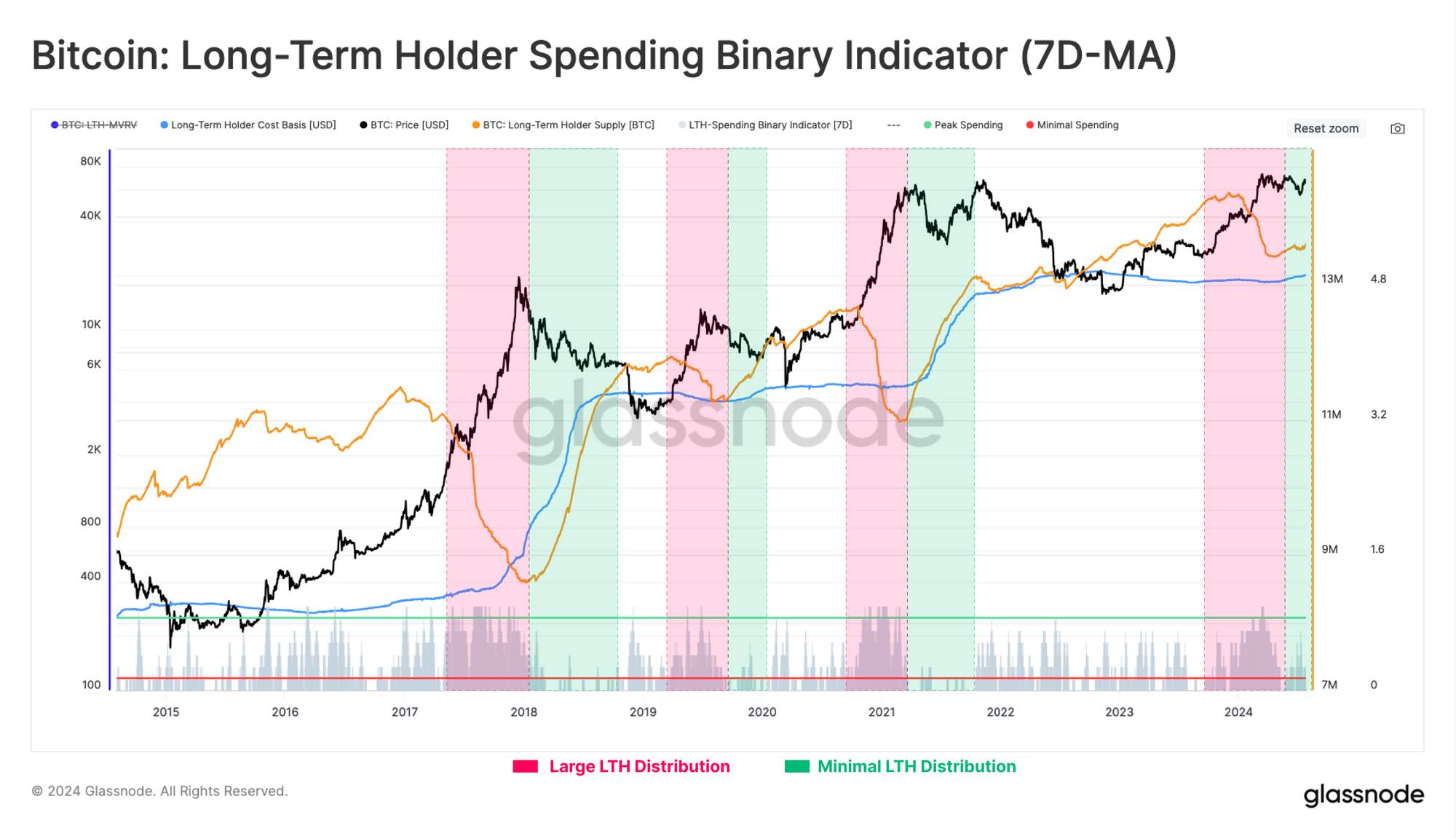

最後に、長期保有者(LTH)の二値支出指標を用いることで、HODLerの放出圧力の強さを可視化できる。

LTHグループの放出圧力は依然として小さく、さらに低下している。これは、ビットコインの供給が引き続き長期的で信念の強い投資家によって支配されているという一般的な見解を裏付けており、当面の間、HODLingが最優先戦略であることを示している。

まとめと結論

ついに、長年待ち望まれてきたMt.Goxの分配が開始された。これは、法定通貨ではなくBTCでの補償を選択した債権者にとって大きな勝利である。ただし、過去10年間の価格大幅上昇を考えると、受け取り側には一定の売り圧力が生じる可能性もある。

しかし、債権者の姿勢はHODLerまたは長期投資家に近く、これが今後数週間の売り圧力を和らげる可能性がある。

同時に、長期保有者のバランスシートは拡大を続けており、彼らが保有するネットワーク資産の割合は過去のマクロ頂点時と比べても依然として高い。これは、成熟した投資家たちがより高い価格を待って資産を保有し続ける傾向にあることを示しており、市場の主要なメカニズムはすでに「HODLing」に移行していることを意味している。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News