Coinbase 2024年第3四半期暗号資産見通し:上昇トレンド明確、暗号資産の相関性低下

TechFlow厳選深潮セレクト

Coinbase 2024年第3四半期暗号資産見通し:上昇トレンド明確、暗号資産の相関性低下

ビットコインとイーサリアムが大幅に上昇し、市場の調整は小幅であった。暗号資産間の相関性が低下し、現物ETFおよびステーブルコインが新たな需要をもたらしている。また、FTXの現金分配が資金流入を促進する可能性がある。

翻訳:Baihua Blockchain

Coinbaseはついに2024年第3四半期の『暗号資産見通し(Cryptocurrency Outlook)』を発表しました。このレポートは内容が豊富で、@DistilledCryptoは全60ページを読み終え、以下の知るべき主要な10のポイントをまとめました。

1. MVRVと市場トレンド

MVRVがその365日平均値を上回っている場合、市場が強力な上昇トレンドにあることを示している。

MVRVがサポートラインを維持した状態での調整は、通常、買いのチャンスとなる。

現在、MVRVはサポートレベルから反発しており、上昇トレンドが依然として継続していることを示唆している。

2. ビットコインのサイクル底値からのリターン

ビットコインはこれまでに4つの市場サイクルを完了しており、それぞれに好況期(ブルマーケット)と不況期(ベアマーケット)の段階がある。

今回のサイクルでは、2022年11月の安値から約400%上昇している。

これは2018年から2022年にかけてのサイクルと類似しており、当時ビットコインは安値から2000%上昇した。

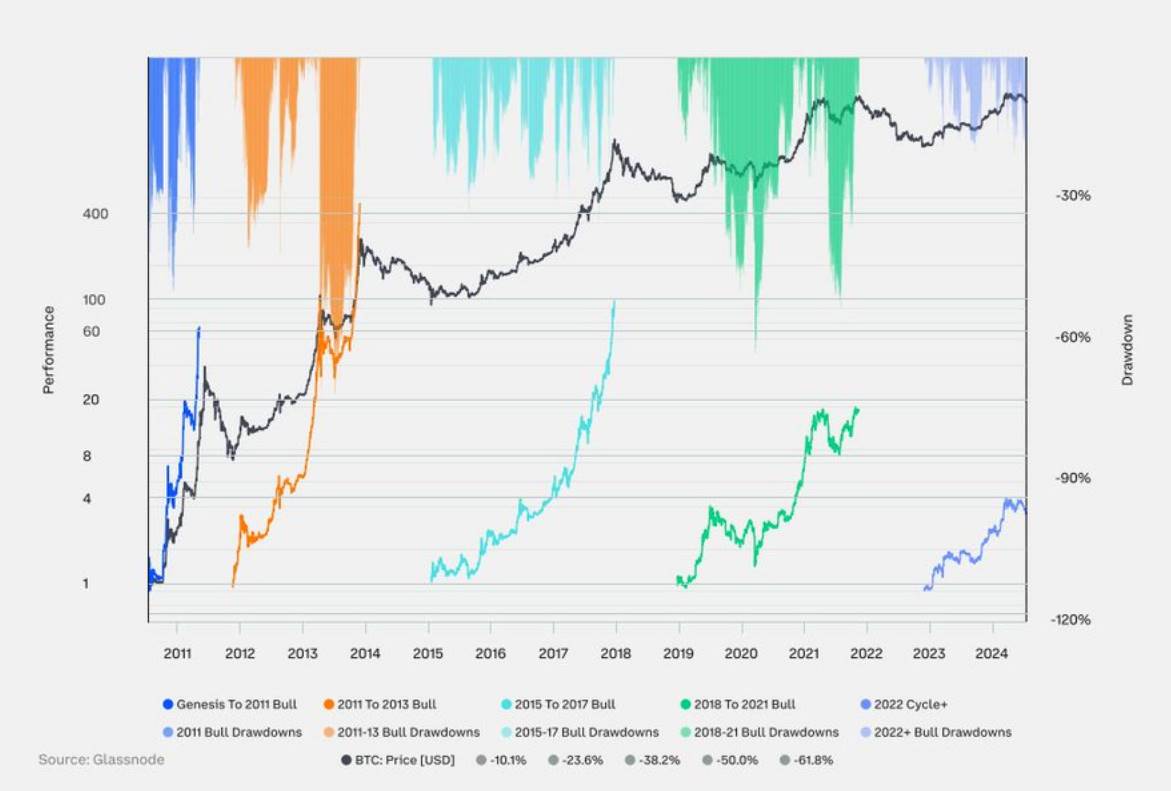

3. 小さな調整

ビットコインのブルマーケットサイクルは、通常、指数関数的な成長と大幅な調整を伴う。

しかし、今回のサイクルは異なり、より小さな調整が特徴である:5〜20%の下落が8回、20〜30%の下落が2回あり、30%を超える調整は一度もない。

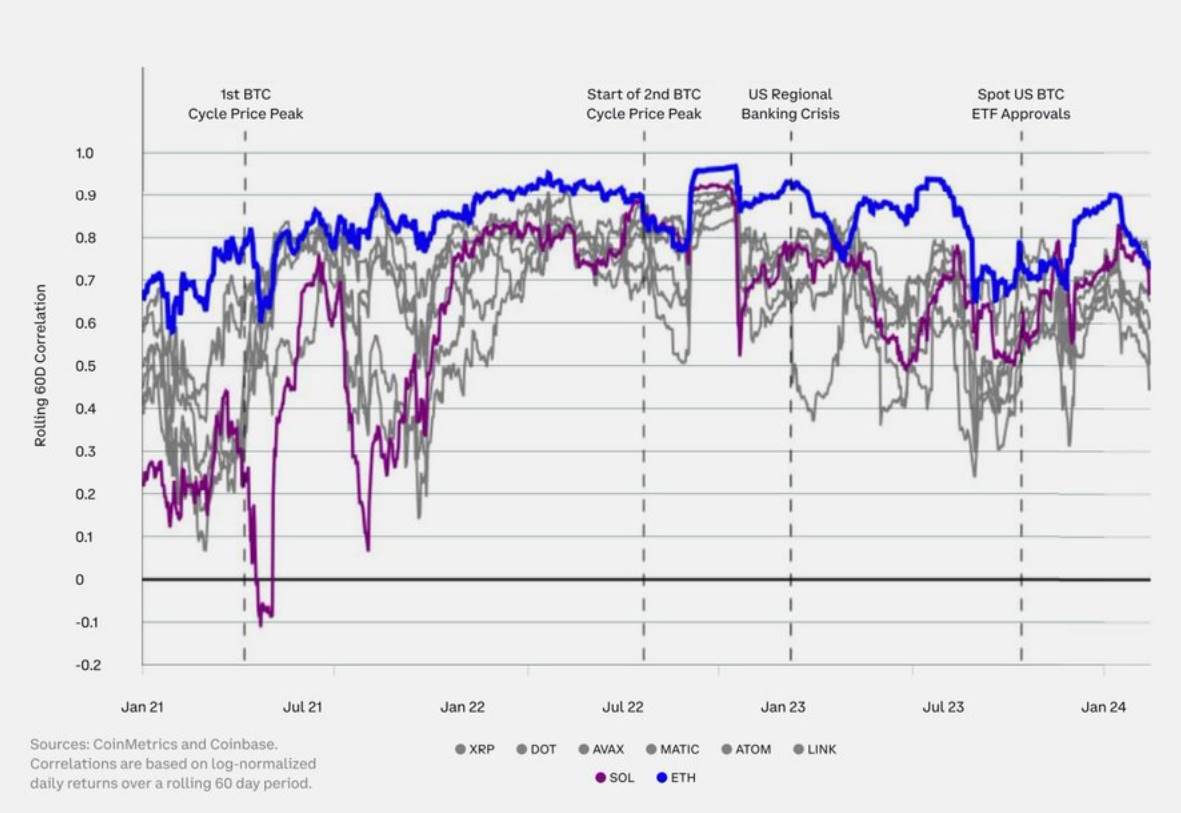

4. 暗号資産間の相関性の低下

第2四半期には、暗号資産間の相関性が低下した:イーサリアムの相関係数は0.7であり、一部のアルトコインでは0.5を下回った。

この「デカップリング(乖離)」現象は、市場が各トークンのファンダメンタルズをより深く理解するようになっていることを示している。

規制の透明性が高まり、機関投資家の採用が進むにつれて、今後さらに相関性が低下すると予想される。

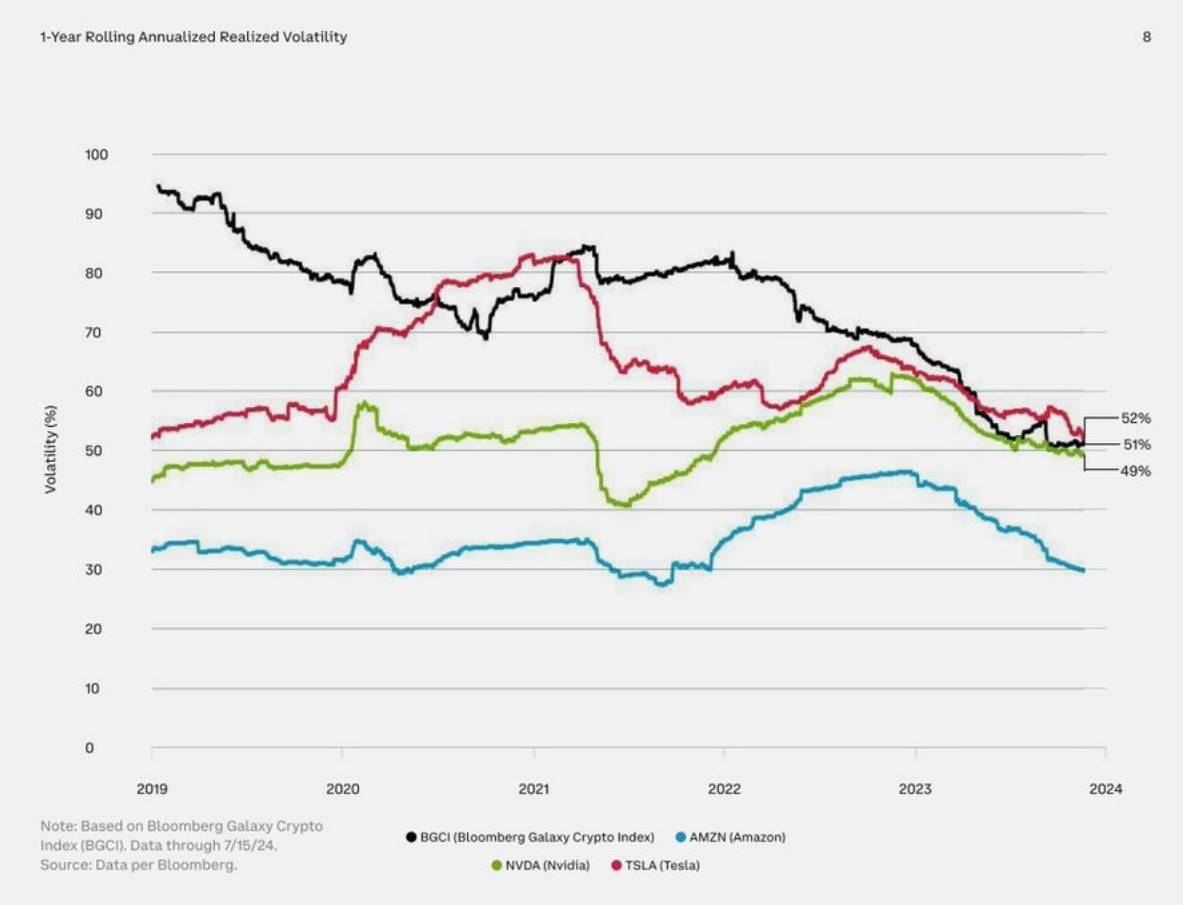

5. 変動性に対する認識と現実

認識:多くの投資家にとって、デジタル資産は変動が大きすぎる。

現実:暗号資産市場の変動性は、時価総額の大きな主流テック株と同等である。

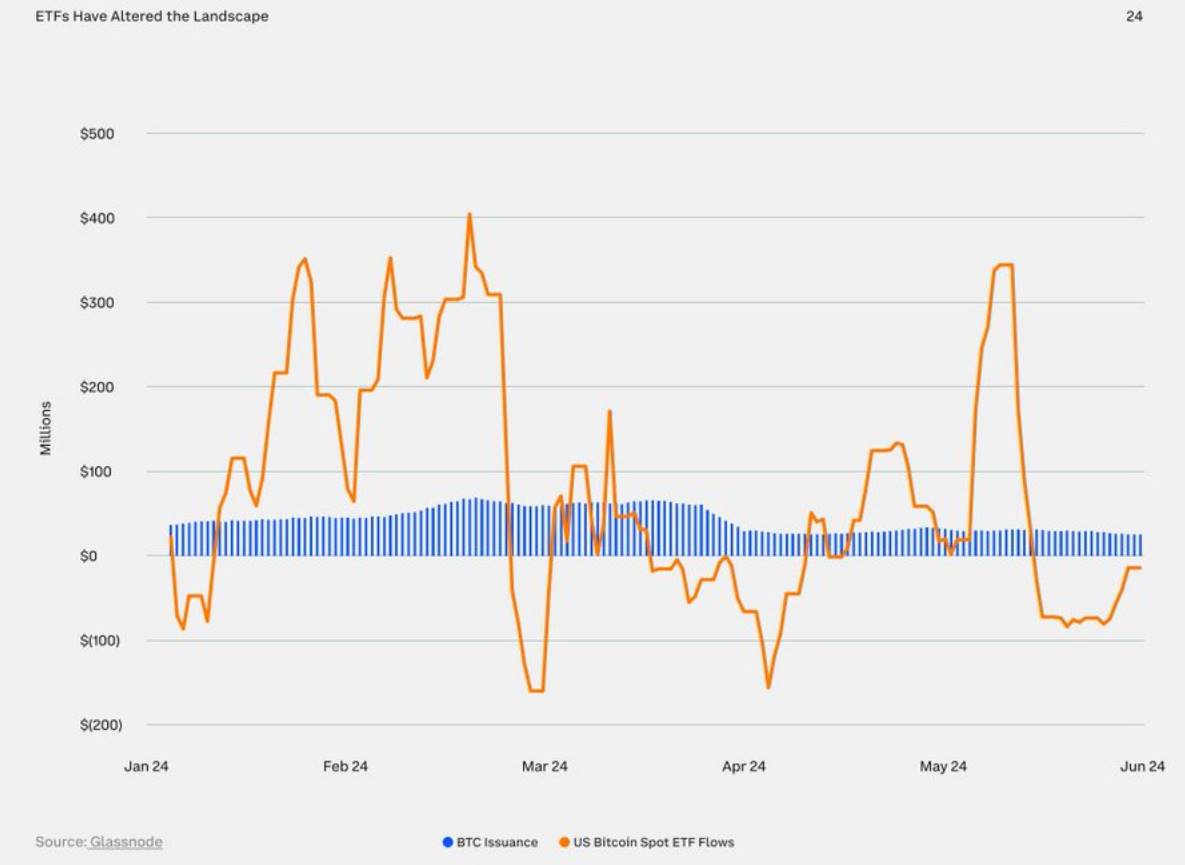

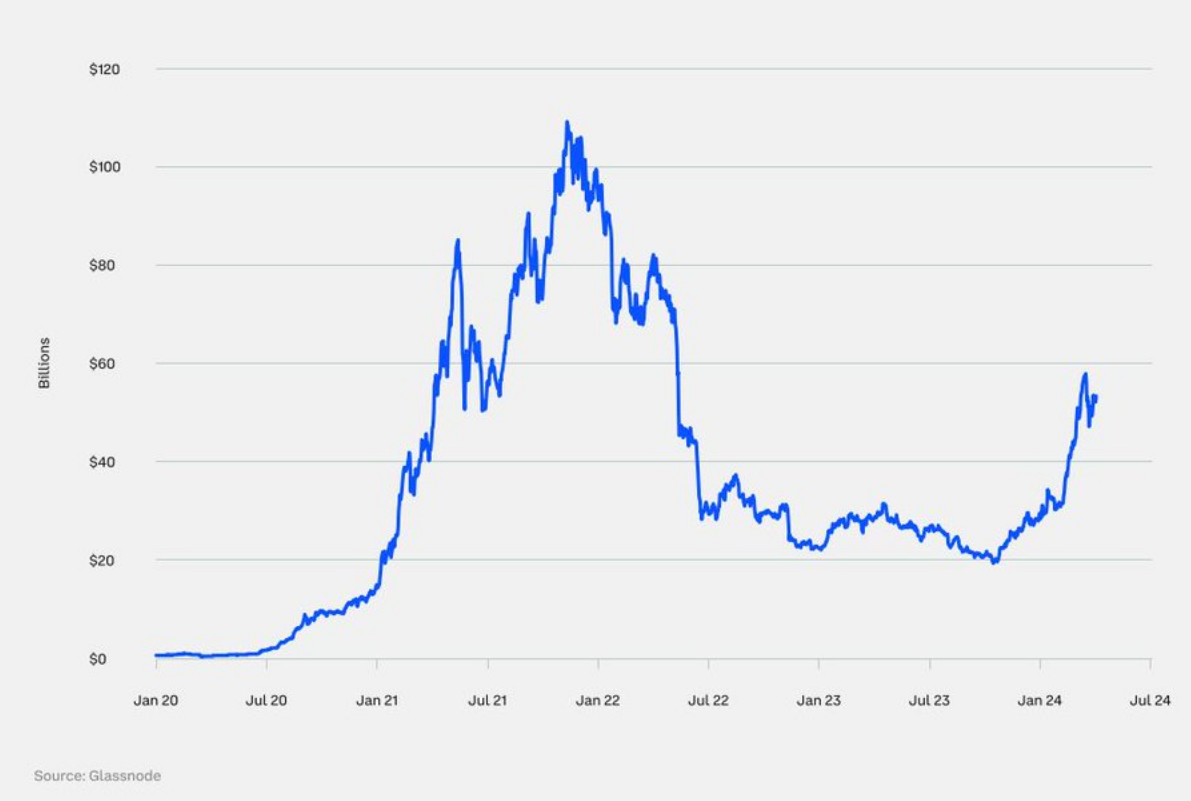

6. スポットETFの影響

スポットETFはビットコインに対して顕著な新規需要をもたらしている一方、新たなビットコインの供給は依然としてマイナーの報酬に限られている。

スポットETFの取引開始以来、ETFの需要はビットコインの新規発行量を大きく上回っている。

7. イーサリアムの市場サイクル

イーサリアムはすでに2つの完全な市場サイクルを終えている。

今回のサイクルは2022年に始まり、2022年11月以降、イーサリアムは240%以上上昇している。

これは2018年から2022年の期間と類似しており、当時イーサリアムは安値から6000%上昇した。

8. イーサリアムのトータル・バリュー・ロッケッド(TVL)

TVLは、スマートコントラクトおよび分散型アプリケーション(dApps)内にロックされているアルトコインおよびステーブルコインの価値を追跡する。これは金融活動と流動性を反映している。

第2四半期には、TVLが9%増加し、イーサリアムブロックチェーン上の活動が拡大していることを示している。

9. FTXの現金分配

FTXは現金分配を行う予定であり、受領者がそれを再投資すれば、大量の暗号資産が市場に流入する可能性がある。

重要な日程:8月16日(トラストレス投票)、10月7日(裁判所承認期限)。

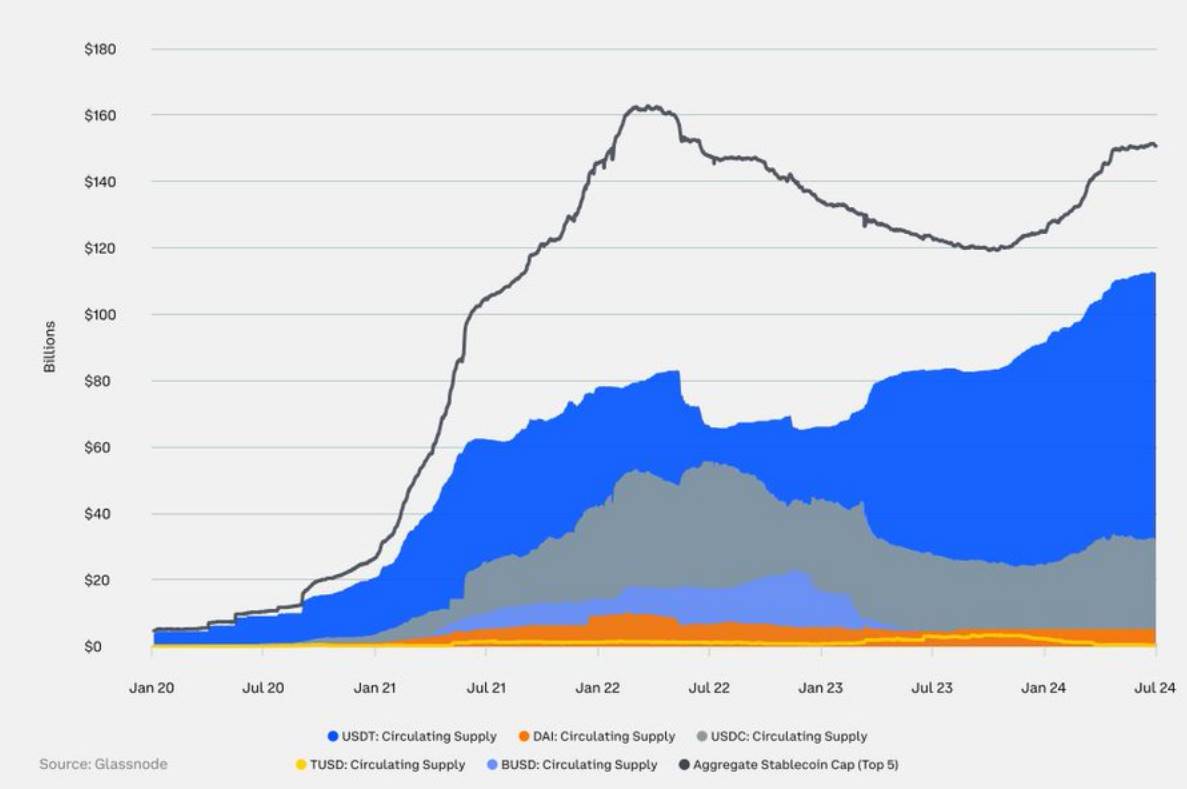

10. ステーブルコイン

ステーブルコインの時価総額は1625億ドルで、2週間で20億ドル増加し、3AC崩壊前の水準を上回った。

暗号資産の流動性を体現するステーブルコインは、長期的な価格予測において重要な指標となる。

資本の流入が続く中で、弱気相場を支持する論点を見出すのは難しい。

最後に、洞察を提供してくれた@CoinbaseInstoおよび@glassnodeに感謝します!本記事は教育目的のみであり、投資助言ではありません。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News