Coinbaseレポート:暗号市場は依然として強力なナラティブを欠いており、第3四半期はボラティリティが主となる見通し

TechFlow厳選深潮セレクト

Coinbaseレポート:暗号市場は依然として強力なナラティブを欠いており、第3四半期はボラティリティが主となる見通し

人々が景気減速の度合いをより懸念する場合、利下げは市場にとって逆に不利になる可能性がある。

出典:Coinbase

翻訳:比推 BitpushNews Mary Liu

要約:

-

Arkhamのデータによると、ドイツ政府の連邦刑事局(BKA)は売却をほぼ終了した可能性がある。保有量は6月中旬の約5万BTC(35.5億ドル)から、7月12日(同日米東部時間14:38時点のデータ)には0BTCに減少している。

-

今年後半または2025年初頭にかけて米国が景気後退に陥る可能性への懸念が広がっており、その場合、利下げが市場にとって逆効果になる恐れがある。

-

第7回イーサリアムコミュニティ会議(EthCC)でのパネルディスカッションや講演(イーサリアム共同創設者のVitalik Buterin氏の基調講演を含む)では、各種L2に対して最大限の非中央集権性と安全性を提供する決済レイヤーとしての第1層(L1)としてのイーサリアムのロードマップが再確認された。

市場見通し

第3四半期は供給過剰により苦戦が続いている。価格に鈍感な保有者によるビットコインの売却が背景にある。これには、6月19日から押収したビットコインの売却を開始したドイツ政府の連邦刑事局(BKA)も含まれる。彼らの売却規模(平均で1日あたり8500万ドル)は、全世界の中心化取引所におけるBTC現物取引高(6月1日以降、1日あたり106億ドル)に比べて特に大きいわけではないが、BKAの無差別的な売却行動は市場の不安を煽り、ビットコイン価格に下押し圧力をかけている。

一方で、良い知らせもある。Arkham Intelligenceのデータによると、7月12日時点でBKAはほぼ売却を終えた可能性があり、保有量はゼロにまで低下している(一部がCEXに戻されるかどうかは不明)。このことから、こうした市場のパニックはまもなく解消されると我々は考えている。

また、7月5日から始まったMt.Goxリハビリテーショントラストによる返済も市場に影響を与えているが、実際に返還されたBTCのうちどれだけが売却されたかはまだ明らかになっていない。

返済処理を許可されている取引所にはBitbank、BitGo、Bistamp、Kraken、SBI VC Tradeが含まれる。しかし、取引所およびその内部検証プロセスによって返済処理の期間は異なり、即時(Bitstamp)から90日(Kraken)まで幅がある。

我々は、実際の売却よりも不確実性の方が市場にとってより大きなダメージになるとみている。最大の債権者(他人の債権を購入した第三者)はヘッジされている可能性が高いからだ。さらに、実際に発生する売却も段階的かつ秩序だったものになると予想しており、市場への影響は限定的になると見込んでいる。

ただし、長期的に見た場合、今四半期残りの期間の相場はどうなるだろうか?

最近、米国が今年後半または2025年初頭に景気後退に陥る可能性への懸念を示す報告が増えてきている。

我々はそれとは逆の見方をしており、パンデミック後の技術採用の加速によって生産性が向上(生成AIモデルなど)し、それが新たな数年間続く経済サイクルを引き起こすと考えている。これは最早2024年第4四半期から始まる可能性もある(時期の予測は難しい)。通常、経済見通しでここまで意見が分かれることは珍しく、ますます複雑化するシグナルを読み解くのは困難な作業だ。

とはいえ、米国経済が減速していることを示すマクロデータ(ISM製造業指数、失業率、国内需要など)は豊富にあるため、その点は認めざるを得ない。

事実、我々は米国経済が2024年第2四半期にピークを迎えた可能性が高いと考えており、それがFRBが9月18日から利下げを開始すると予想する理由の一つでもある(8月会合はなく、今月は早すぎる)。実際、今週発表された6月のCPIデータ(前月比-0.1%、前年比+3.0%)は、予想中央値の+0.1%および+3.1%を下回っており、FRBがより緩和的な立場を取ることを後押しする可能性がある。

問題は、景気減速の度合いがさらに大きくなるとの懸念がある場合、利下げが市場にとって逆効果になるかもしれない点だ。

つまり、米国経済が景気後退に陥った場合、個人投資家は新たな株式や暗号資産ポジションの新規参入を控える可能性が高い。

一方、経済が比較的良好な状態を維持しながらFRBが利下げを行えば、それはさらなる流動性を解放し、個人投資家の参加を促進する可能性がある。

さらに、11月には米国大統領選挙が予定されており、誰が勝利しても財政拡大政策が実施される可能性が高い。我々の見解では、これは従来の金融システムの代替手段としてビットコインを購入する強力なインセンティブとなる。

現時点では、暗号資産市場が強力なナラティブを欠いているため、2024年第3四半期の価格変動は引き続きボラティリティが高くなると予想している。

たとえば、潜在的な現物ETH ETFの資金流入(専門家は近々承認されると予想)が価格に対して上昇材料か下降材料かを市場は明確に判断できていない。ただし、ポジションの観点からは必ずしも悪いことではないと考えている。資金流入に時間がかかるとしても、予想外の好調さが生まれる余地があり、ETH相場への追加の下支えになる可能性もある。総じて、9月末頃まで状況がより明確になるまでは、今後2ヶ月間はさらにボラティリティが高くなる可能性があると考えている。

EthCCのポイント

第7回イーサリアムコミュニティ会議(EthCC)は、第2層(L2)のスケーリングと差別化、ETHステーキングの発行、チェーン間相互運用性といった主要な技術テーマに焦点を当てた。会議内のパネルやディスカッション(イーサリアム共同創設者Vitalik Buterin氏の基調講演を含む)では、多様なL2に最大限の非中央集権性と安全性を提供する決済用第1層(L1)としてのイーサリアムのロードマップが再確認された。

イーサリアムは今後も決済レイヤーL1としての役割に集中する方針であり、短期的には実行レイヤーの大幅な拡張(秒あたりのgas量で測る)は期待できない。代わりに、L2のストレージにおけるデータ可用性帯域の拡大に注力している。しかし、これはETHのユーティリティが停滞していることを意味しない。

むしろ、L2の多様性により、異なる技術アプローチが迅速に競争できるようになっている。Optimism、Base、Arbitrum、StarknetなどのL2プラットフォームは、EthCCでそれぞれ独自の技術およびエコシステム上の優位性を紹介した。L2が技術を迅速に反復・競争できる能力は、モジュラー型アーキテクチャの特有の利点であり、以前から我々が強調してきたイーサリアムの強みの一つである。

とはいえ、L2間の汎用的な相互運用性は依然として議論の多い課題である。多くのソリューションが技術的に実現可能に見えるものの(それぞれにトレードオフあり)、すべてのチェーンを横断するリーディングソリューションはまだ存在しない。ネットワーク効果により通信規格は「勝者がすべてを得る」市場になりやすいが、暗号資産の相互運用性は利益相反を解決するという追加の難題を抱えている。つまり、相互運用性プロトコルが自らの規格採用を収益化できる仕組みが、この分野をほとんどゼロサムゲームにしている。我々の見解では、完全な相互運用性は未解決の課題であり、明確な標準が固まるまでには数ヶ月から数年かかる可能性がある。

しかし、相互運用性の障壁が暗号資産のユーザーエクスペリエンス(UX)を損ない、ユーザーの参入を妨げるとは考えていない。

アカウント抽象化(Account Abstraction)およびスマートアカウントの採用は勢いを増している。コアインフラ層に加え、ガス抽象化やトランザクションのバンドル処理を利用してdApp体験を簡素化したいという分散型アプリケーション(dApp)開発者の意欲も高まっている。さらに、特定条件下で自動的に取引を承認できるセッション鍵(session keys)技術は、DeFi(トークン交換)やゲームなどにおいてdApp UXの摩擦をさらに低減する手段として期待されている。

ステーキングとリーステーキングも関連する重要課題である。

ステーキング率の上昇(現在、ETH総供給量の28%)に伴い、純粋なステーキング報酬年利(APY)が低下しており、独立型ステーカーにとっては中長期的に経済的持続可能性の課題となり得る。同様に、流動性ステーキングトークン(LST)の成長とその集中化にも懸念がある。明確な結論は出ていないが、提案としては、基礎発行曲線の緩和(理論上、ステーキング成長を抑制できる)や、LSTの多様化と競争促進のためのLST標準の策定などが挙げられる。一方、リーステーキングは導入スケジュール面で課題を抱えている。共有セキュリティ層において、支払いおよびペナルティ機能はまだ有効化されていない。また、短期〜中期において、アクティブバリデータサービス(AVS)に基づくリターンが、リーステーキングされたETHの規模に対してどの程度重要なのかについて不透明性が残っている(我々は今年初めにこのリスクを指摘していた)。

全体として、EthCC本会議の議論は主にインフラ層に集中していたが、多くの周辺イベントでは消費者向けアプリケーションも多数紹介された。AI解析によるブロックチェーンデータ、永久的なオンチェーンゲーム、革新的な予測市場など、アプリケーションの範囲は広かった。とはいえ、我々の見解では、インフラプロジェクトに対するアプリケーションの比率は、想像以上に偏っているように感じられる。

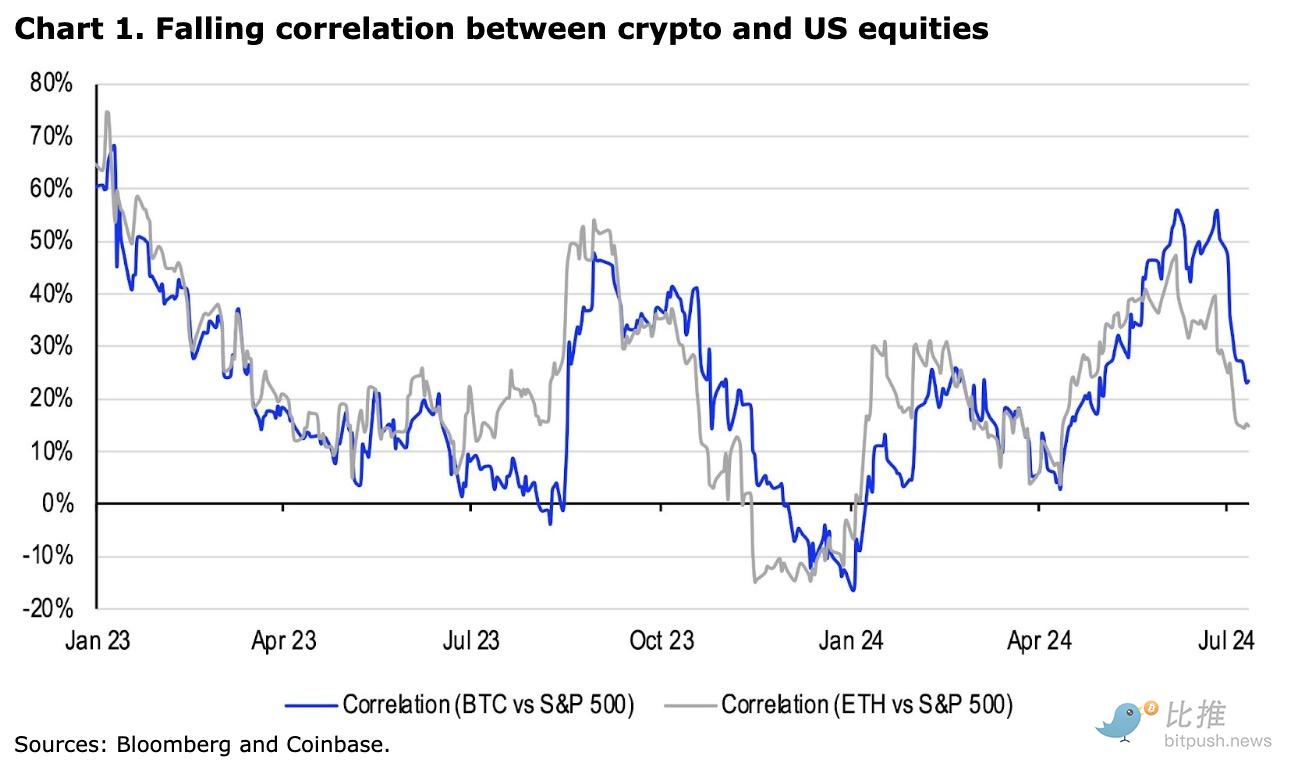

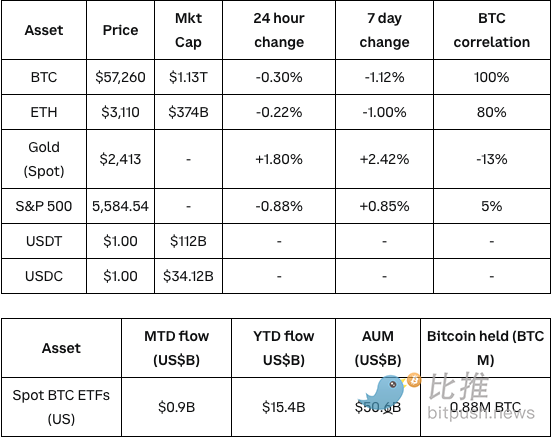

暗号資産および伝統的通貨の概観(データは米東部時間7月11日午後4時時点)

出典:ブルームバーグ

Coinbase ExchangeおよびCES Insights

今週、ビットコインは200日移動平均線の下で横ばい推移となった。供給過剰への懸念が市場に継続的に圧力をかける中、予想を下回ったCPIデータでも価格上昇を引き起こせなかった。米国での現物ETF導入を待つ形で、イーサリアムも3,000ドル前後で狭いレンジ内で取引されている。ポジションは少ないが、アルトコインからETHへのシフトが始まっている兆しが見える。他の市場では、SOLが今月の売却局面で比較的堅調な動きを見せたことで、一部のトレーダーの間では、暗号資産市場全体が反発すればSOLが特に好調を示す可能性があるとの見方も出ている。

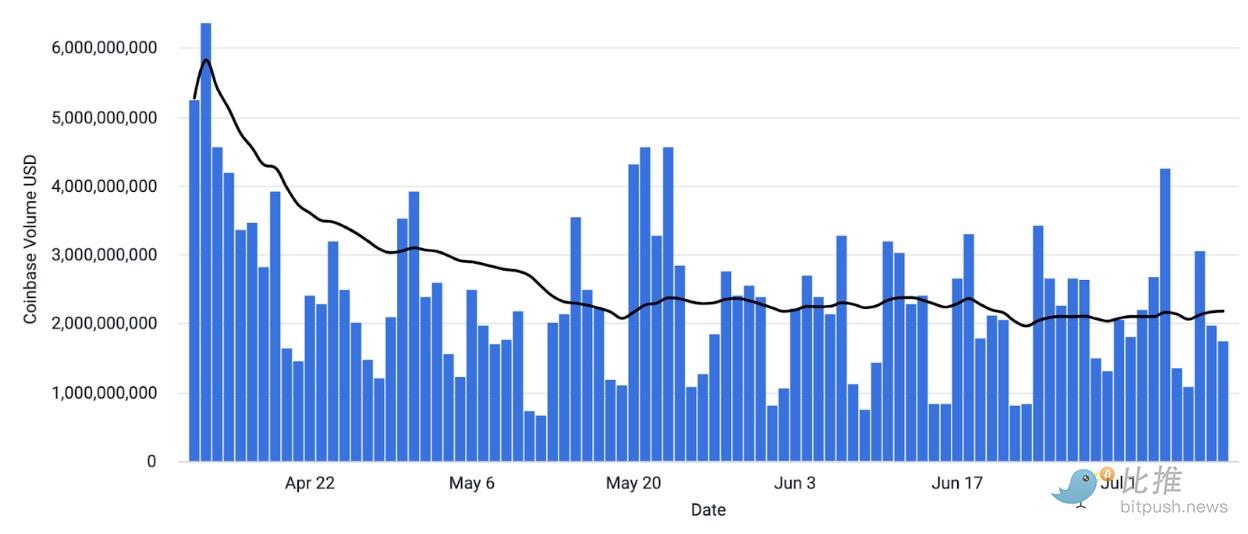

Coinbaseプラットフォームにおける取引高(米ドル)

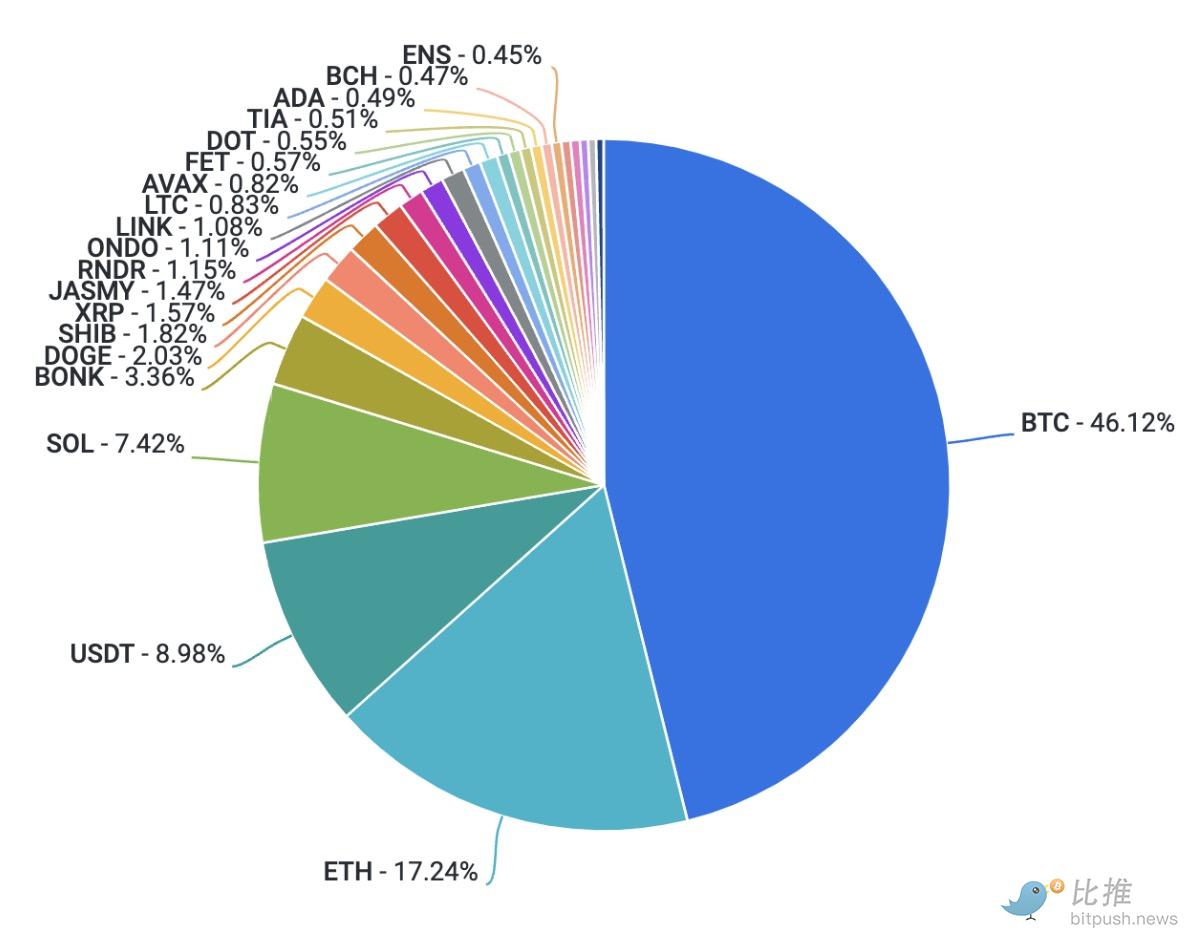

Coinbaseプラットフォームにおける資産別取引高

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News