米SECはなぜ暗号資産業界を執拗に追及するのか?

TechFlow厳選深潮セレクト

米SECはなぜ暗号資産業界を執拗に追及するのか?

暗号資産の規制が業界の将来の進展にどのように影響するか?

執筆:火火

最近、規制や悪材料のニュースが絶えず、6月28日には米証券取引委員会(SEC)がコンセンシス(Consensys)を提訴しました。MetaMaskのスワップサービスを通じてブローカーとして登録せず運営していたとされるものです。これはちょうど、SECがイーサリアム2.0に関する調査を終了するとコンセンシスに通知してからわずか2週間後のことでした。

関連情報によると、SECによる暗号資産への本格的取り締まりは2017年に始まったといわれます。当時、DAO(Decentralized Autonomous Organization)という名称の分散型自律組織を取り締まるため、ネットワーク部門が設立されました。その後この部門は「暗号資産・ネットワーク部門」へと改称され、暗号資産市場に対する監督を強化し、未登録の有価証券発行、詐欺、市場操作などに対して一連の法執行措置を展開しています。

そして2023年には、さらに強力な取り締まりが行われ、記録的な46件の法執行行動が実施され、前年の2022年比で53%増加しました。特に大手取引所BNに対して科された43億ドルの罰金や、CEOの趙長鵬(CZ)の辞任は、業界内外に大きな衝撃を与えました。

2024年を迎える現在で、SECによる暗号資産への取り締まりはすでに7年目に入り、なおも当局と業界の間で攻防が続いています。では、最近のSECはどのような動きを見せているのか?またそれが暗号資産の発展に与える影響とは何なのか?

最近のSECと暗号資産業界の対立

SEC(米国証券取引委員会)は、株式市場の透明性を守り、詐欺行為を取り締まり、投資家の信頼を維持するために設立された米国政府の機関です。そのため、有価証券の登録ルールを定め、その遵守状況を監視しています。

図出典:ネット

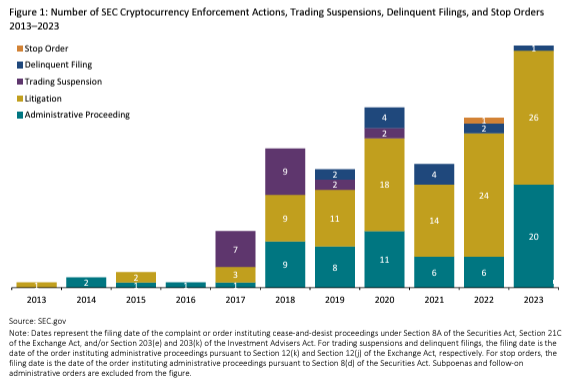

暗号資産業界に対しては、実は2013年頃から既に監督が始まっています。ただしその多くは小さな動きであり、一般の注目を集めていませんでした。今年6月、業界メディアは『SECの暗号資産法執行活動:SECが提起した20の主要訴追案件の一覧』という記事を掲載し、FTX崩壊事件やBNへの罰金処分など、SECが暗号資産監督を開始して以降の重大な20件の監督案件を列挙しています。

図出典:SEC公式サイト

2024年に入ってからは、冒頭で触れたコンセンシス提訴に加え、SECは暗号資産およびDeFi領域においても複数の活動や更新を行っています。以下、詳しく見ていきましょう。

1)ビットコインETFの承認

2024年1月11日、SECはビットコインETFの上場を承認しました。これは重要な規制上のマイルストーンです。この決定により、高変動性かつ革新的なビットコイン市場に、主流の投資家が参入する道が開かれました。

暗号コミュニティはこれを歓迎しており、暗号資産を一般市民が利用可能な投資選択肢として合法化する上で大きな前進だと評価しています。

2)「トレーダー(取引商)」定義の再定義

2024年2月6日、SECは新たな暗号資産規制ルールを可決しました。これにより、より広範な市場参加者がSECに登録し、自主規制組織に加入し、既存の証券法規に従うことが求められます。

この文書では「トレーダー」「政府証券トレーダー」といった用語の詳細を明記し、「通常の事業の一部としての取引参加」の定義を明確化することで、暗号資産およびDeFi領域への監督を拡大しています。

ただし、これらの規定は、実体企業が管理または保有する資産額が少なくとも5000万ドル以上であることを要件としています。

暗号コミュニティの反応は否定的:

DeFi教育基金は、SECの新ルールは誤解を招くものだと批判。DeFi参加者にとって現実的なコンプライアンス手段がなく、非現実的で革新を阻害すると指摘しています。

ブロックチェーン協会の法務責任者Marisa Coppel氏は、「トレーダー」定義の修正はDeFiプロジェクトにとって非現実的な基準を課しており、明確性にも欠けると述べています。

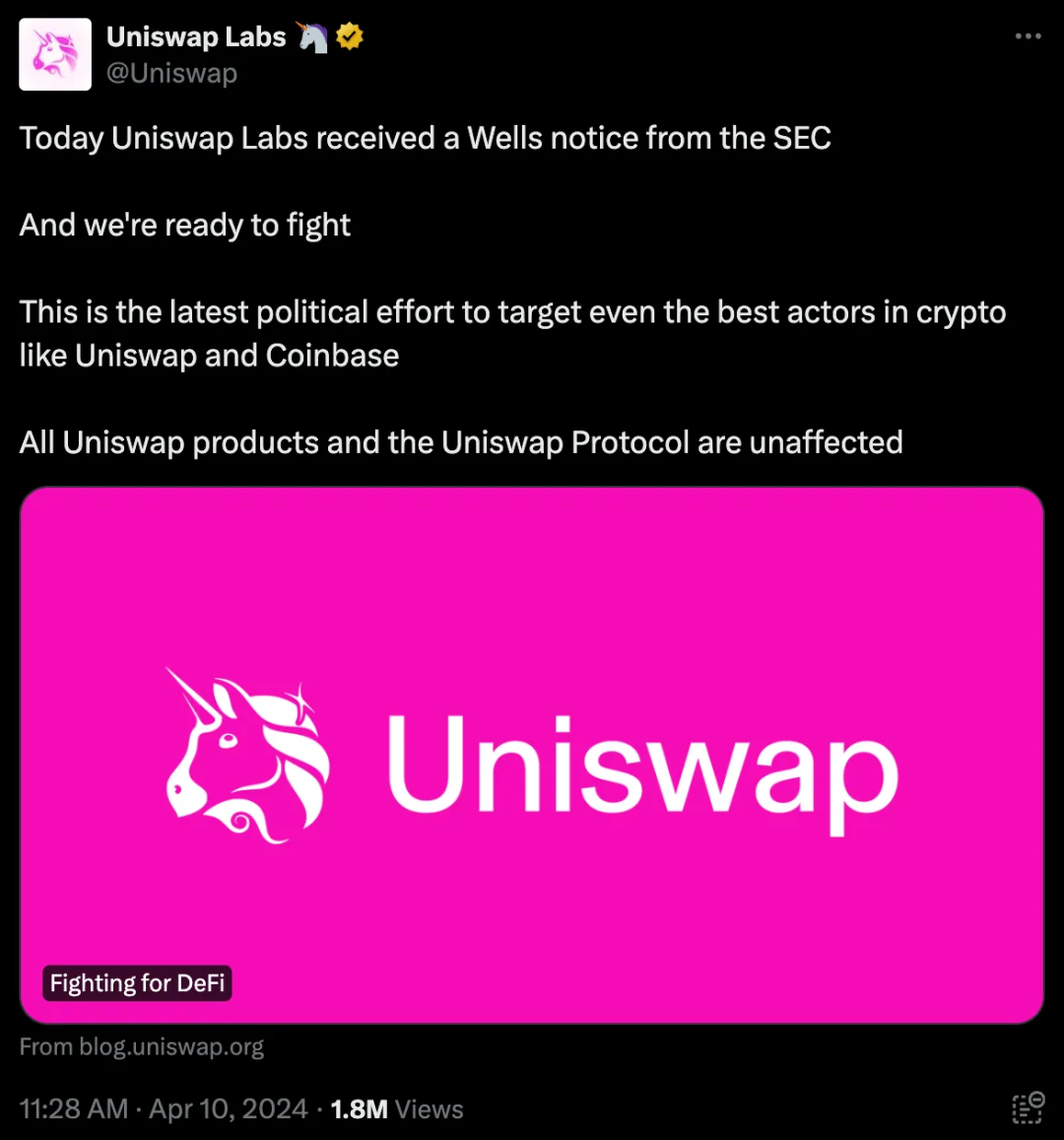

3)Uniswap提訴

4月10日、Uniswap LabsはTwitterで「我々はSECからWells Noticeを受け取った」と発表しました。

「Wells Notice」とは何か? 簡単に言えば:

Wells Notice = SECからの宣戦布告。つまり「お前を訴える。裁判で会おう」という意味です。

SECがUniswapに対して主に提起しているのは以下の3点です:

A. Uniswap Labsがウォレットアプリを通じてブローカー(仲介業者)サービスを提供していること;

B. UNIトークンが「未登録の有価証券」であること;

C. Uniswap Labsが「未登録の有価証券」を扱うプラットフォームを運営していること。

その後、5月にはUniswapが40ページに及ぶ反論書類をSECに提出し、詳細に抗弁を行いました。今後の展開が注目されます。

4)Robinhoodへの提訴

Robinhoodは米国の金融サービス企業で、5月4日に同社もSECからWells Noticeを受け取りました。

これについて、同社の法務・コンプライアンス・企業担当責任者Dan Gallagher氏は声明で、「当社は長年にわたり、暗号商品に関してSECと直接的に対話・協力してきた。いわゆる『登録しろ』という呼びかけにも応えてきたが、それでもWells Noticeを受けたことに失望している」と述べました。

なお、これまでのやり取りからは、SECがどのトークンを有価証券とみなしているかは不明ですが、注目に値するのは、Robinhoodが競合他社に対する訴訟を受けて、SOL(ソラナ)、MATIC(ポリゴン)、ADA(カルダノ)など一部のトークンを自らリストから削除している点です。

5)イーサリアム(ETH)の承認

2024年4月26日、イーサリアムブロックチェーンのソフトウェア開発者であるConsensys Software Inc.が、テキサス州連邦裁判所でSECを相手取り、イーサリアムの規制問題で提訴しました。こうした中で、現物イーサリアムETFの承認は、SECがETHを有価証券とみなす立場を事実上放棄したことを示唆しています。

2024年5月23日、SECは現物イーサリアムETFの販売を承認しました。これはビットコインETF承認に続き、5カ月以内にSECが下した2度目の画期的な決定であり、暗号コミュニティにとって大きな驚きとなりました。

イーサリアムブロックチェーンのネイティブトークンETHは、ビットコインに次ぐ時価総額第2位の暗号資産であり、当然ながらビットコインETF承認後、多数のETH ETF申請がSECに提出されました。

今回の件で、SECは19b-4様式に基づく複数のETH ETF申請を承認しました。

しかし、ビットコインETFが承認翌日から取引開始されたのに対し、イーサリアムETFはすべての書類が承認されたわけではありません。そのため、取引開始前に、S-1ファイルの開示承認を得る必要があります。これは、手数料や運用方法などの詳細情報を含みます。SECはS-1ファイルの承認期限を明確に定めていないため、イーサリアムETFの取引開始までにはまだ時間がかかるでしょう。

とはいえ、イーサリアムETFの承認が目前に迫っている今、次のETF候補はどれになるか、コミュニティの関心は高まっています。

6)FIT 21法案

大統領選挙イヤーが近づく中、暗号資産は重要な票田となっています。トランプ氏は暗号資産による寄付を受け入れ、バイデン政権の暗号政策を批判。これにより、バイデン政権の今後の対応も緩和される可能性があります。

まさにその流れの中で、5月24日、米下院は『21世紀金融革新・技術法案』(通称FIT 21)を正式に可決しました。共和党主導のこの法案は、多くの民主党議員も支持し、最終的に承認されました。

FIT 21の主な目的は、暗号資産の監督権限が米証券取引委員会(SEC)にあるのか、それとも商品先物取引委員会(CFTC)にあるのかを明確にすることです。過去には、SECとCFTCによる二重監督が米国の暗号業界の悩みの種であり、両機関の厳しい規制と管轄争いが続いてきました。

今回の可決は暗号業界にとって重要なマイルストーンであり、正式施行にはまだ時間が必要ですが、投資家にとっては新たなチャンスが生まれ、今後数カ月以内に規制環境のさらなる改善が期待されます。

7)Coinbase提訴

6月6日、SECはCoinbaseを提訴し、登録なしで暗号資産有価証券事業を違法に運営していると主張しました。

マンハッタン連邦裁判所に提出された訴状で、SECは「少なくとも2019年から、Coinbaseは暗号資産取引の中継役として機能し、数十億ドルを稼ぎながら、投資家保護のための開示義務を回避してきた」と指摘しています。

SECによれば、CoinbaseはSolana、Cardano、Polygonなどのトークンを含む少なくとも13種類の暗号資産を取引しており、これらは本来登録すべき有価証券だったとされています。

出典:SEC公式サイト

昨年、大手取引所BNが提訴されたことに続き、また一つの大手プラットフォームがSECの標的となった形です。

8)暗号銀行提訴

7月1日、ロイター通信によると、SECは連邦裁判所で暗号銀行Silvergate Capitalを証券詐欺で提訴しました。

SECは、2022年にFTXが破綻した後、Silvergateが自らの銀行機密制度、AML(マネーロンダリング防止)コンプライアンス体制、および財務状況について投資家を誤導したと主張しています。同時に、同銀行はFTXおよび関連企業間の約90億ドルに及ぶ不審な送金を監視できなかったとも指摘しています。

7月2日、Silvergateは6300万ドルを支払い、米国およびカリフォルニア州の規制当局による内部管理体制の失敗および投資家への虚偽開示に関する訴えを和解することで合意しました。

なぜSECは暗号業界を執拗に狙い続けるのか?

世界中の各国がそれぞれのレベルで暗号資産を規制しています。米国はその特殊な地位、市場規模、法整備の進捗度合いから、SECは法律条項を通じて暗号資産を厳密に監督せざるを得ません。表面的な目的は投資家保護、市場安定、AMLなどですが、ビットコイン・イーサリアム現物ETFの承認や過去の法執行対象を見れば、別の思惑も垣間見えます:

1)米大統領選挙を巡る駆け引き

米国の暗号愛好者の数はもはや少数派ではなく、大きな政治的影響力を持っています。トランプ氏が暗号業界に配慮する姿勢を見せたことで、バイデン政権下のSECも態度を軟化させ、当初は通過不可能と思われた現物イーサリアムETFの審査プロセスが順調に進む結果となりました。

2)米ドル支配的地位の維持

暗号資産やWeb3の革新は確かに存在しますが、金融革新にはリスクも伴います。ビットコインの台頭は、一定程度、米ドルの覇権に挑戦しており、ビットコインを中心とする暗号資産は、ドル主導の金融システムを迂回するツールとしても認識されています。一方で、分散化という特性と自由主義的価値観を持つ米国は、これを完全に排除することはほぼ不可能だと理解しています。そのため「塞ぐより誘導する」戦略を取り、この強力なツールを掌握し、米ドルの将来に有利な方向へ導くことが唯一の現実的選択肢なのです。

現在SECが担っているのは、適切なタイミングで暗号金融企業の暴走を抑止し、市場支配力の強いプラットフォームや主要プロジェクトを法的措置を通じて規律正すこと。その最終的な目標は、米国内の暗号金融革新、ドルの地位、デジタルドル市場にとって好都合な方向への誘導です。

結局のところ、SECの暗号関連規制は、革新とリスクのバランス、そしてドル戦略の維持という裏の思惑が常に絡んでいるのです。

SECの規制は、暗号業界にとって良いのか悪いのか?

SECの規制は、市場の公正性、透明性、安定性を守る上で重要な役割を果たしており、ある程度は金融革新と投資家保護を促進しています。しかし一方で、コンプライアンスコストの増加という副作用もあり、市場の発展を一定程度抑制する側面もあります。

1)プラスの影響

率直に言えば、SECが悪役になりたいわけではない。当初のビジョンは、リスク資産に関わる米国投資家を守ることであり、価格操作の防止や徹底的な監視を通じて公平な取引を促進し、市場の信頼性を高めることにあります。法執行の強化により、FTXやTerra(LUNA)のようなプラットフォーム崩壊に見られた詐欺被害を未然に防ぐことができます。

ビットコインETFの承認により、より広範な層が暗号資産に投資できるようになり、市場の安定と信頼感の向上につながります。

また、SECの開示基準の強化により透明性が確保され、投資家がより賢明な判断を下せるようになります。伝統的投資家や機関にとってSECの規制という「保護傘」があることで、合法的・コンプライアンス的な発展が可能となり、より幅広い参加者が集まりやすくなります。さらに、SECの関与は国際的な関心事にも対応し、暗号関連犯罪の国境を越えた協力を促進します。

2)マイナスの影響

短期的には市場の発展を抑制しており、最も顕著な結果は暗号資産企業やプロジェクトが米国から大量に撤退していることです。例えば、現在の大多数のICO(初回トークン発行)は米国居住者には開放されていません。PoloniexやBittrexといった取引所も、数百万ドルの罰金を支払った後に米国市場から撤退しました。また、SECが特定のトークンを有価証券と認定すれば、取引所はその上場を取り下げざるを得ず、投資家にも影響が出ます。

SECが導入する厳格な暗号資産ルールは、米国内の投資家だけでなく、海外の投資家にも打撃を与えています。他の国々がこれらのルールを模倣すれば、革新が損なわれ、特に銀行口座を持たない人々など、最も恩恵を受けるべき層での暗号資産普及が遅れる可能性があります。

SECによる「トレーダー」定義の拡大は、DeFi参加者や広範な暗号コミュニティの懸念を呼んでいます。一方で、この新定義は暗号分野の企業に大きな規制負担を強いる可能性があり、革新のスピードを鈍化させ、コンプライアンスを複雑にする恐れがあります。また、米国市場への参入を希望する企業は、複雑なルール、監査、膨大なコストに直面しなければならず、実質的に障壁となります。BNの例で言えば、CEOの趙長鵬氏が2023年11月に米国のAML規制違反を認め、結果として43億ドルもの和解金を支払うことになりました。

まとめ

間違いなく、2024年もSECによる暗号資産規制の構図は進化を続けます。報道によれば、SECは暗号資産に特化した新たな具体的ルールを策定する際、非常に慎重な姿勢を取っています。違反行為への対応としては、現時点では主に既存の証券法を適用・解釈する形で進めています。たとえば:

『1933年証券法』

『1934年証券取引法』

『1940年投資会社法』

『1940年投資顧問法』

『2002年サルバンズ=オックスリー法』

『ドッド=フランク・ウォール街改革・消費者保護法』

SECの暗号資産規制における核心的な問題は、「暗号資産を有価証券と分類できるか」という点にあります。しかし、SECはすべての暗号資産に対して明確な分類を提示していません。

SEC委員のヘスター・ピアース氏は、今年2月29日のETHDenver会議で、「米国の投資規制当局は現在、暗号業界に対して『法執行のみのアプローチ』を取っており、主に裁判所の判例に従っている」と述べました。彼女によれば、より明確な法規制が整備されなければ、業界は真剣に革新に取り組めないと考えています。

いずれにせよ、適切な規制バランスを実現することが、発展を促進する前提です。暗号資産規制の目的は、投資家を詐欺から守り、市場の誠実性を確保することです。KYCやAMLルールの実施により、当局は暗号プラットフォームの違法利用を防げます。こうした取り組みは一般的に歓迎されており、暗号資産をより安全で魅力的な投資選択肢に変え、より多くの参加者を惹きつけ、市場の健全性を高める可能性があります。

しかし、過剰な規制は暗号資産の根本理念――分散化――を損なう可能性があります。暗号資産は中央の監督なしで動作することを設計思想としていますが、複雑な規制を遵守できるのは資金力のある大企業だけとなると、暗号エコシステムは逆に集中化に向かうかもしれません。

今のところ、暗号業界も規制当局も複雑な課題に直面しています。規制当局は、暗号資産の価値と革新性、分散化の能力を残しつつ、市場リスクを低減する法律を作らなければなりません。一方、業界は市場の革新を推進しながら、合法・コンプライアンスの原則から逸脱しないようにしなければなりません。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News